Carta de Ryan, cofundador da Bankless, para seu filho: Não guarde dinheiro no banco, coloque em criptomoedas

Transforme o dinheiro em ativos e coloque-os em criptomoedas.

Transforme dinheiro em ativos, coloque em criptomoedas.

Autor: Ryan Adams, cofundador da Bankless

Tradução: Luffy, Foresight News

Nota do editor: Este artigo é uma carta de Ryan Adams, cofundador da Bankless, para seu filho. Na carta, Ryan oferece alguns conselhos sobre gestão de riqueza, com o ponto central sendo "não deixe dinheiro no banco". Ele argumenta que os bancos são, na verdade, uma "fraude" tripla. A alternativa sugerida por Ryan é: mantenha uma parte em dólares para despesas cotidianas e coloque o restante da riqueza em uma combinação de ativos que preservam valor ao longo do tempo, como bitcoin, ouro e ações. A seguir, a tradução completa:

Caro filho,

Não deixe dinheiro no banco. Embora pareça seguro, o banco é, na verdade, uma "fraude" tripla.

Fraude 1: Eles roubam seus rendimentos

Em qualquer momento, o dólar possui um rendimento livre de risco, que são os títulos do governo. Basicamente, títulos do governo são "dólares vestidos de títulos de curto prazo", que podem te render 4,2% de retorno fixo.

Sem risco adicional, é praticamente dinheiro dado de graça, feito sob medida para você.

Mas o banco não te repassa esse rendimento na conta poupança, eles ficam com ele para si. Não te informam sobre esse rendimento, não te ajudam a trocar dólares por títulos do governo e ainda fazem lobby junto ao governo dos EUA para impedir que os depositantes recebam esse rendimento.

O banco fica com 4,19% de rendimento e só te repassa 0,01%

Pessoas ricas não deixam dinheiro no banco, elas colocam o dinheiro em títulos do governo, não em contas de poupança. Mas a classe média e quem tem pouco conhecimento financeiro são roubados diariamente pelo "amigável" banco da esquina, sem nem perceber.

Os grupos de lobby dos bancos também ficam de olho nos rendimentos das stablecoins, impedindo que você tenha acesso. Eles espalham pânico dizendo que, se o negócio "vampiro" das contas de poupança acabar, todo o mercado financeiro vai colapsar!

Os rendimentos mudam, então você precisa acompanhar as declarações do presidente do Federal Reserve, mas enquanto o rendimento for positivo, coloque dólares em títulos do governo de curto prazo e fundos do mercado monetário, não em contas bancárias.

Fraude 2: O rendimento não é real

Agora você precisa saber o próximo segredo: o rendimento é falso.

Você acha que os 4,2% de rendimento compensam a perda de poder de compra? Na verdade, isso é apenas o "rendimento nominal". Como o poder de compra do dólar diminui a cada ano — isso é inflação — mesmo em tempos bons, a inflação é esperada, e em tempos ruins, é ainda pior.

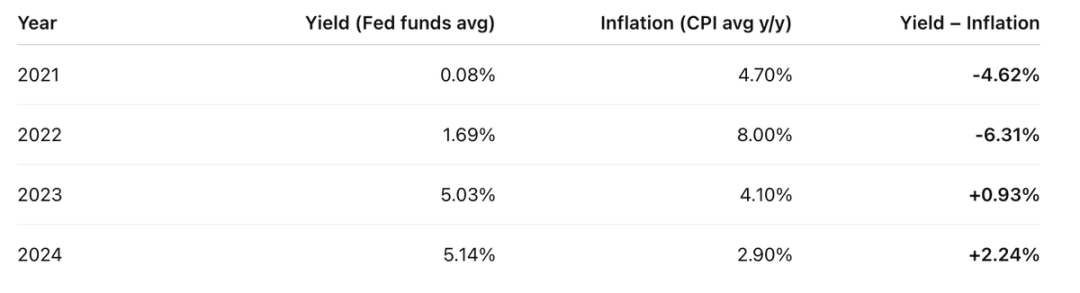

Nos últimos quatro anos, seu rendimento real foi mais ou menos assim:

O rendimento da conta menos o CPI anual, o resultado não é nada bom

Então, nos últimos quatro anos, em dois deles você perdeu muito mais do que ganhou.

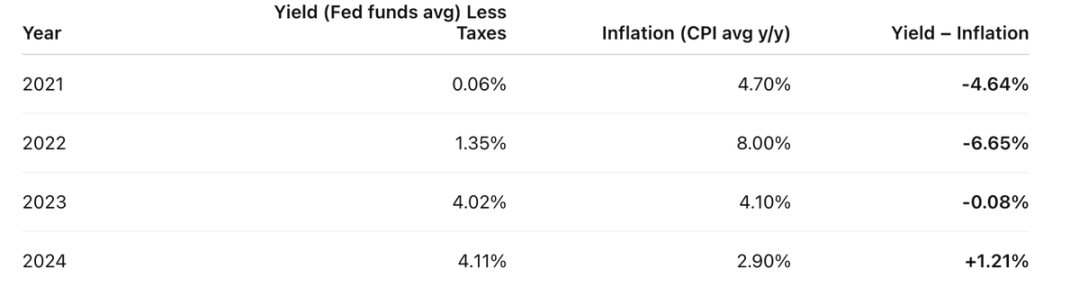

Mas a situação é ainda pior: esses "rendimentos falsos" ainda são tributados como renda.

Suponha que sua alíquota de imposto de renda seja 20%, você precisa pagar 20% de imposto sobre esses "rendimentos falsos". Então o rendimento real é assim:

Antes do "imposto" da inflação, você já pagou imposto de renda; o dólar está sendo duplamente tributado

Rendimento real = rendimento nominal - inflação.

Eles querem que você pense que a inflação é uma força natural, como a gravidade ou leis da física, mas não é; é uma escolha deliberada do sistema moderno de governos e bancos centrais.

Inflação é um imposto, igual a qualquer outro, só que escondido.

Eu sei que você não se importa em pagar os impostos que deve. Serviços públicos são importantes, e você acredita no bem comum. Mas esse imposto escondido? Que mira especificamente nos poupadores da classe média que querem guardar para o futuro, isso é justo?

Aprenda com os ricos: eles evitam o "imposto da poupança" mantendo grandes quantidades de ativos, não dólares. E isso nos leva à terceira e mais insidiosa camada da "fraude".

Fraude 3: O dinheiro em si não é "real"

Ok, talvez eu esteja exagerando um pouco. O dólar existe, mas é algo "temporário". Serve para pagamentos de curto prazo, não para preservar riqueza ao longo do tempo, nem para deixar para o futuro. É um meio de troca, não uma reserva de valor.

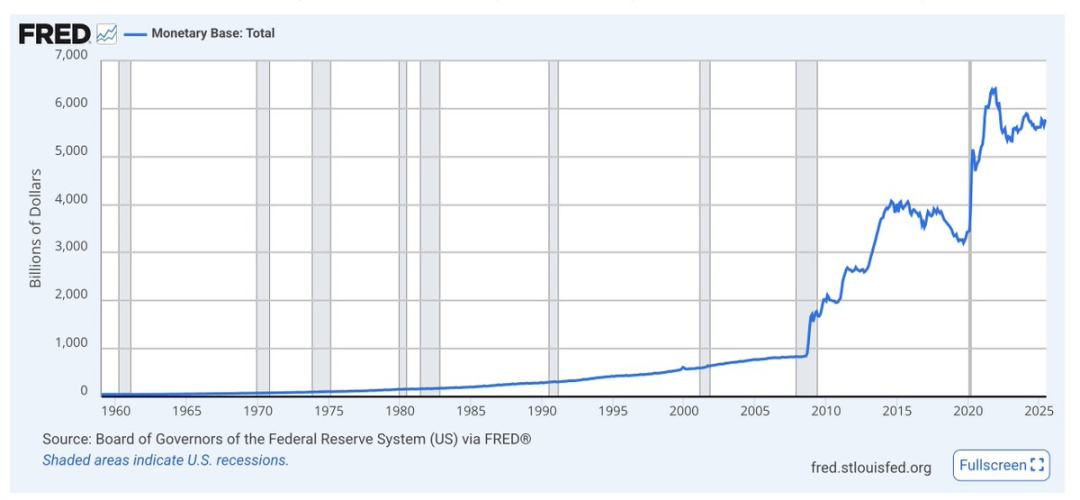

A base monetária chamada M0 é composta por dinheiro em espécie e reservas bancárias. Veja como ela dispara em tempos de crise; a tendência geral é sempre de alta

O dólar não tem restrição de escassez a longo prazo, a oferta só aumenta. A fatia dos dólares que você possui em relação ao total diminui mais rápido do que o rendimento pode compensar, porque eles continuam imprimindo dinheiro.

A emissão de dólares quase nunca é mencionada. Economistas só olham para inflação e poder de compra, mas a longo prazo, o aumento da oferta monetária faz o dólar se desvalorizar em relação aos ativos. Quanto mais dólares são impressos, menos vale o dinheiro que você tem.

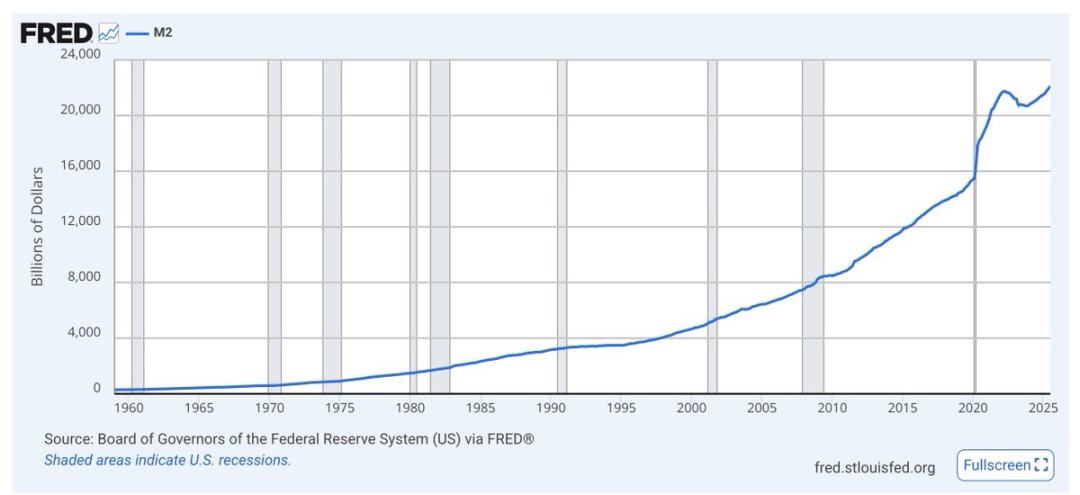

M2 (M1 mais poupança de curto prazo) é igual, dispara em crises e a tendência é sempre de alta

Não se perca nas discussões dos economistas, apenas olhe os gráficos. Não importa quem está no poder, o governo sempre usará a impressão de dólares como "lubrificante" econômico e político. O dólar foi feito para isso, não para ser guardado.

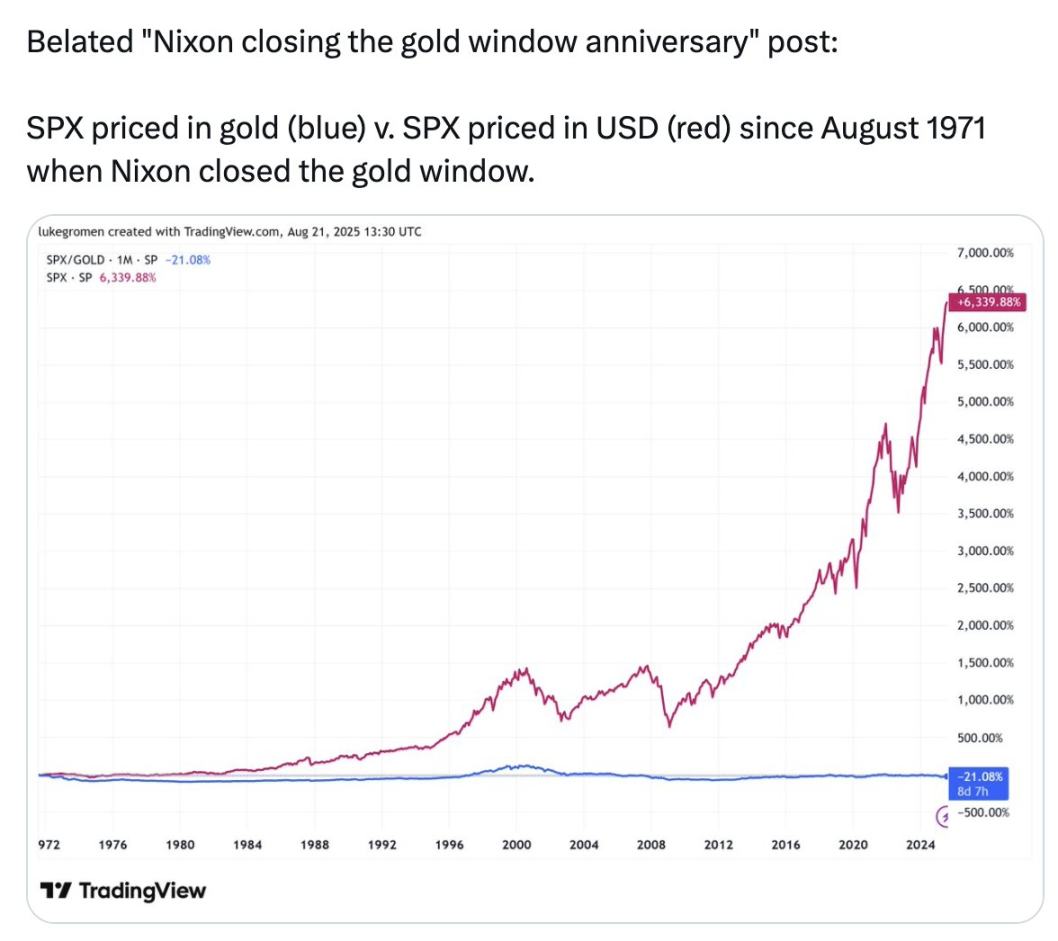

Veja a linha azul neste gráfico:

O S&P 500 em dólares subiu 6339% desde 1971; mas em ouro, o S&P 500 caiu 21%

Nos últimos 54 anos, guardar riqueza em ouro foi melhor do que nas 500 maiores e melhores empresas dos EUA.

Este gráfico não é para te convencer a comprar ouro, mas para mostrar: aquilo que eles chamam de "dinheiro", que usamos para medir tudo, os dólares na sua conta bancária, não são realmente "dinheiro". Não preservam valor, nunca preservaram e nunca vão preservar.

O que eles chamam de "dinheiro" não é uma reserva de valor. Por isso, essa é uma fraude tripla:

- Fraude 1: roubam seus rendimentos;

- Fraude 2: o rendimento não é real;

- Fraude 3: o dinheiro em si não é "real".

O que fazer então?

Mantenha uma parte em dólares para necessidades de curto prazo, como despesas diárias, impostos e fundo de emergência. Ganhe rendimento por meio de títulos do governo.

Coloque toda a riqueza de longo prazo em uma combinação de ativos que preservam valor ao longo do tempo: ações e imóveis são opções, mas bitcoin, ethereum e ouro também são ótimos. Estes últimos têm oferta limitada e não são diluídos pela inflação. Parecem arriscados por serem voláteis, mas volatilidade não é risco.

A riqueza de médio prazo também pode ficar em títulos do governo, esperando o momento em que os ativos de preservação de valor de longo prazo caírem de preço, para então investir. Esse é o segredo do investimento; como Buffett disse, seja ganancioso quando os outros têm medo e cauteloso quando os outros são gananciosos. Não tenha pressa, espere grandes quedas, pense em termos de anos ou até décadas.

Procure usar ferramentas e exchanges de criptomoedas para essas operações. Evite os riscos mais avançados; assim, você se mantém na vanguarda e evita as armadilhas quando as criptomoedas desafiarem o sistema financeiro tradicional.

A escola não vai te ensinar isso. Mas você precisa aprender, continuar pesquisando e proteger seu futuro.

Não deixe dinheiro no banco. Transforme dinheiro em ativos, coloque em criptomoedas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Análise detalhada da atualização AAVE V4: remodelando empréstimos com modularidade, será que o token antigo terá uma nova chance?

Esta atualização V4 pode nos permitir enxergar claramente o seu forte potencial competitivo futuro no setor DeFi, bem como a razão por trás do constante aumento do seu volume de negócios.

Wall Street vs criptomoedas: a batalha de lobby do setor financeiro está começando em Washington

O conflito entre Wall Street e as criptomoedas está se intensificando, e a disputa pelo poder está prestes a atingir um ponto crítico.

Os impostos consomem mais da metade dos lucros? 3 estratégias legais de proteção de lucros para grandes baleias de criptomoedas

Investidores ricos quase nunca vendem criptomoedas diretamente.

Avalanche e Funtico: Uma Sinergia Estratégica Impulsionando o Futuro dos Jogos Web3

- A aliança estratégica entre Avalanche e Funtico acelera os jogos Web3 por meio da interoperabilidade entre cadeias e do token $TICO. - O modelo PaaS da Funtico reduz as barreiras para desenvolvedores independentes, possibilitando jogos nativos em blockchain através do ecossistema GameLoop da Avalanche. - Os mecanismos deflacionários do $TICO, a ponte multi-chain e a utilidade impulsionada por torneios criam valor autorreforçado para criadores e investidores. - A parceria conecta públicos Web2/Web3 por meio de pagamentos híbridos fiat/cripto, posicionando o $TICO como uma porta de entrada.