В преддверии заседания Федеральной резервной системы в декабре чиновники разделились на два равносильных лагеря, экономические данные отсутствуют из-за приостановки работы правительства, а Трамп вот-вот объявит нового председателя — эти три силы переплелись, создав для ФРС самую сложную дилемму за последние годы.

Декабрьское решение по ставке ФРС сталкивается с беспрецедентно сложной ситуацией — серьезные внутренние разногласия, отсутствие ключевых экономических данных из-за приостановки работы правительства и предстоящая смена руководства вместе создают самую неопределённую политическую среду для ФРС за последние годы.

1. Противостояние ястребов и голубей: внутренние разногласия ФРС становятся явными

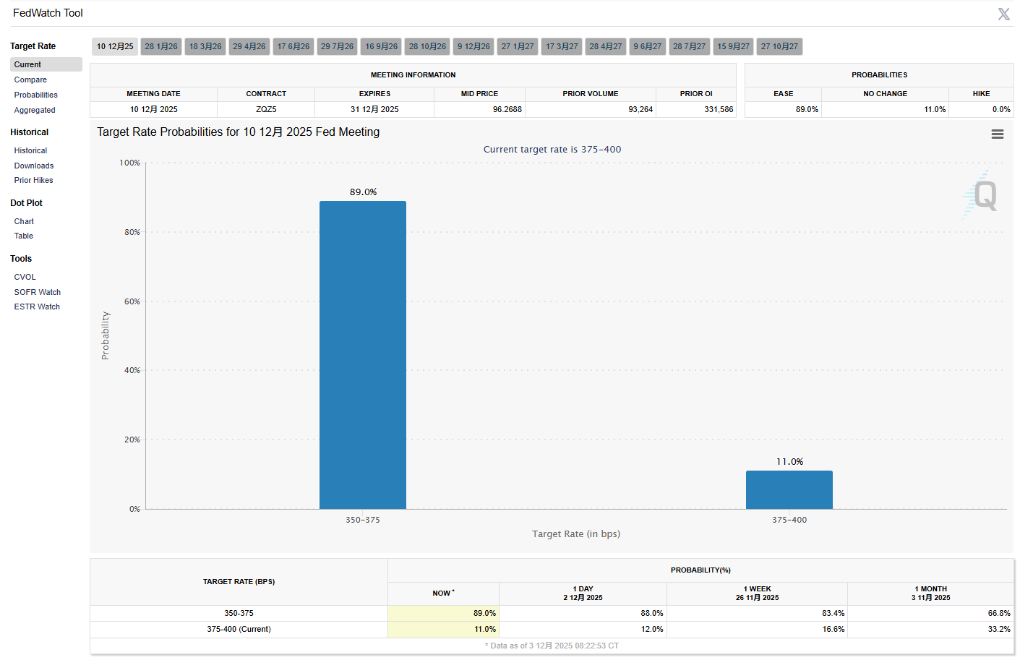

● До декабрьского заседания ФРС осталось менее двух недель, и нервы глобальных инвесторов натянуты до предела. Заявление президента Федерального резервного банка Нью-Йорка Уильямса о том, что «в краткосрочной перспективе еще есть пространство для дальнейшей корректировки ставки» — голубиная позиция — подняло вероятность снижения ставки в декабре с 30% до 87,4%.

Внутри ФРС позиции «ястребов» и «голубей» резко противоположны, а политические разногласия стали явными.

● «Голуби» в первую очередь обеспокоены ухудшением ситуации на рынке труда и выступают за продолжение снижения ставки. Члены Совета управляющих ФРС Милан и Уоллер — представители этого лагеря. Милан недавно заявил, что экономика США «нуждается в значительном снижении ставки», и предупредил, что текущая денежно-кредитная политика делает стоимость заимствований слишком высокой, увеличивает уровень безработицы и препятствует экономическому росту.

Что касается масштаба снижения ставки, Милан выступает за серию снижений по 50 базисных пунктов, чтобы как можно скорее довести ставку до нейтрального уровня.

● «Ястребы» же считают инфляцию главной угрозой и выступают за сохранение ставки без изменений. Член FOMC в этом году, президент Федерального резервного банка Сент-Луиса Мусалем, заявил, что учитывая инфляцию выше целевого уровня, чиновники ФРС должны действовать осторожно.

На этом фоне ожидания снижения ставки резко колебались за короткое время. По данным инструмента CME «FedWatch», после октябрьского заседания FOMC вероятность снижения ставки упала с более чем 90% до 70%; после серии «ястребиных» заявлений чиновников ФРС в середине ноября вероятность снижения ставки в декабре резко упала до менее чем 30%.

● Однако после недавнего усиления «голубиных» настроений вероятность снижения ставки в декабре снова выросла примерно до 87%.

2. «Туманные решения» ФРС

Отсутствие ключевых экономических данных стало «катализатором», усиливающим разногласия. Из-за недавней «приостановки» работы федерального правительства США публикация ряда ключевых экономических данных была отложена.

● Отчет по занятости вне сельского хозяйства за октябрь официально отменён, он будет объединён с ноябрьскими данными и опубликован 16 декабря — то есть через шесть дней после окончания декабрьского заседания FOMC.

● Кроме того, отчет по индексу потребительских цен за октябрь также отсутствует, а CPI за ноябрь будет опубликован 18 декабря, что означает, что ФРС будет принимать решение по ставке в условиях отсутствия данных.

● Эта беспрецедентная «информационная пустота» поставила политиков, привыкших опираться на данные, в затруднительное положение. Ни «голуби», ни «ястребы» не могут подтвердить свои оценки экономических тенденций с помощью последних данных.

● Для ФРС отсутствие ключевых данных может иметь несколько последствий: во-первых, модель принятия решений становится более осторожной. Отсутствие основных данных лишает ФРС ключевых оснований для выработки политики, вынуждая принимать решения в «тумане данных».

● Последний опубликованный «Бежевая книга» также подтверждает трудности, с которыми сталкивается экономика США. В отчете отмечается, что за последние недели общая экономическая активность в США мало изменилась, но дальнейшее снижение потребительских расходов стало основным фактором стагнации экономики, а «приостановка» работы правительства США влияет на решения потребителей.

3. Обратный отсчет до объявления нового председателя ФРС

● В условиях неопределённости денежно-кредитной политики ФРС также готовится к смене руководства. Президент США Трамп в воскресенье заявил: «Я знаю, кого выберу председателем ФРС, скоро объявлю».

● Директор Национального экономического совета Белого дома Кевин Хассетт стал главным претендентом на замену Пауэлла. В программе CBS Хассетт отказался прямо ответить, является ли он фаворитом на замену Пауэлла, но особо подчеркнул положительную реакцию рынка на новость о скором объявлении кандидата Трампом.

● Хассетт заявил: «Мы провели отличный аукцион казначейских облигаций, после чего ставки снизились. Я считаю, что американцы могут ожидать, что президент Трамп выберет человека, который поможет им получить дешёвые автокредиты и более доступные ипотечные кредиты с низкой ставкой».

● Министр финансов Бессент, отвечающий за надзор за процедурой отбора, на прошлой неделе заявил, что Трамп может объявить кандидата до рождественских праздников.

● Если Хассетт будет назначен, это может означать переход ФРС к более мягкой денежно-кредитной политике. В последнее время Хассетта широко рассматривают как главного кандидата на замену нынешнего председателя ФРС Пауэлла, и если он будет назначен, ожидается, что он будет продвигать более агрессивное снижение ставки.

4. Перепереоценка глобальных активов

Политика ФРС и смена руководства приведут к перепереоценке глобальных активов.

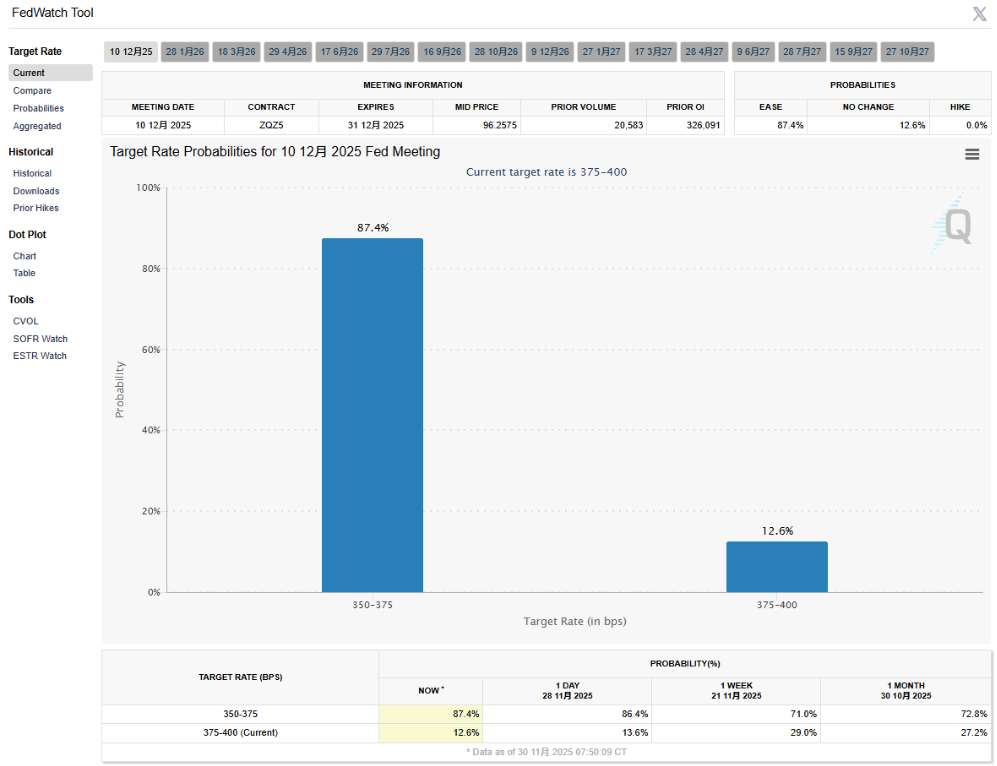

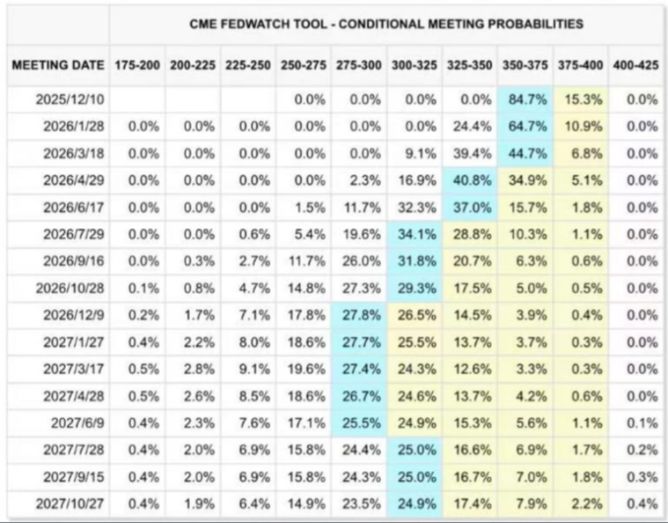

● Согласно CME «FedWatch», вероятность снижения ставки ФРС на 25 базисных пунктов в декабре уже выросла до 84,7%, вероятность сохранения ставки без изменений составляет 15,3%. К январю следующего года вероятность совокупного снижения ставки на 25 базисных пунктов составляет 64,7%, сохранения без изменений — 10,9%, совокупного снижения на 50 базисных пунктов — 24,4%.

● Оптимизм Уолл-стрит по поводу рынка акций США продолжает расти. Goldman Sachs недавно заявил, что ФРС на декабрьском заседании проведет третье подряд снижение ставки. Замедление инфляции и охлаждение рынка труда дают политикам пространство для дальнейшего смягчения денежно-кредитной политики.

● JPMorgan срочно пересмотрел свой прогноз, ожидая, что ФРС снизит ставку на 25 базисных пунктов в декабре и январе подряд. Банк также отметил, что устойчивость экономики США и продолжающийся суперцикл AI обеспечат сильную фундаментальную поддержку для рынка акций США.

● Стратеги Deutsche Bank ожидают, что индекс S&P 500 к концу 2026 года вырастет до 8000 пунктов, что означает потенциал роста примерно на 18%, чему способствуют сильная прибыль и рост обратного выкупа акций.

5. Снижение ставки ФРС как «управление рисками»

С исторической точки зрения, когда ФРС снижает ставку при относительно низком уровне безработицы, это обычно называют «управлением рисками» или «корректировкой в середине цикла».

● Экономист CME Марк Шор отметил, что с 1970-х годов, когда уровень безработицы был ниже 4,6%, ФРС снижала ставку как «корректировку» только трижды: в 1998, 2019 и сентябре 2025 года.

● В период корректировки 1998 года ФРС снизила ставку по федеральным фондам на 25 базисных пунктов из-за кризиса дефолта в России, а затем еще дважды снижала ставку на 25 базисных пунктов.

● В 2019 году, несмотря на очень сильный рынок труда и самый низкий уровень безработицы за 50 лет, ФРС все же трижды снизила ставку. Согласно протоколам FOMC того времени, причинами снижения были «признаки замедления экономической активности в последние кварталы» и «значительное замедление экономического роста в зарубежных странах».

Исторический опыт показывает, что после «корректировочного» снижения ставки ФРС обычно проводит еще два снижения по 25 базисных пунктов.

В этом декабре председатель ФРС Пауэлл сталкивается с самым тонким балансом в своей карьере. Независимо от того, выберет ли он «ястребиное снижение» — снижение ставки с одновременным установлением более высоких порогов для дальнейших действий, или «голубиную паузу» — дождаться более полной картины данных в январе, это вызовет цепную реакцию на рынке.

Грядущее решение ФРС — это не просто корректировка ставки, а искусство поиска баланса между туманом данных, политическим давлением и внутренними разногласиями.