A “falência” da Lei de Metcalfe: por que as criptomoedas estão supervalorizadas?

Atualmente, a precificação dos criptoativos é em grande parte baseada em efeitos de rede que ainda não se concretizaram, e as avaliações já estão claramente à frente da adoção real, retenção de usuários e capacidade de captura de receitas.

Autor original: Santiago Roel Santos, fundador da Inversion

Tradução original: AididiaoJP, Foresight News

O dilema dos efeitos de rede das criptomoedas

Minha opinião anterior de que "os preços das criptomoedas estão muito acima de seus fundamentos" gerou muita discussão. As objeções mais fortes não foram sobre uso ou taxas, mas sim sobre divergências conceituais:

· "Criptomoeda não é um negócio"

· "Blockchain segue a Lei de Metcalfe"

· "O valor central está nos efeitos de rede"

Como alguém que testemunhou a ascensão do Facebook, Twitter e Instagram, sei bem que produtos da internet no início também enfrentaram desafios de avaliação. Mas a regra ficou clara: à medida que o círculo social dos usuários crescia, o valor do produto explodia. A retenção aumentava, o engajamento se aprofundava e o efeito flywheel era evidente na experiência.

Isso é o verdadeiro efeito de rede.

Se defendemos que "o valor das criptomoedas deve ser avaliado sob a ótica de rede, não de empresa", então vale a pena analisar mais a fundo.

Após uma análise aprofundada, surge uma questão inegável: a Lei de Metcalfe não só não sustenta as avaliações atuais, como expõe sua fragilidade.

O "efeito de rede" mal compreendido

O chamado "efeito de rede" no setor de criptomoedas, na maioria das vezes, é na verdade um efeito negativo:

· O crescimento de usuários piora a experiência

· As taxas de transação disparam

· A congestão da rede aumenta

O problema mais profundo é:

· A natureza open source leva à saída de desenvolvedores

· A liquidez é oportunista

· Usuários migram entre blockchains conforme incentivos

· Instituições mudam de plataforma por interesses de curto prazo

Redes de sucesso nunca funcionaram assim; quando o Facebook ganhou dezenas de milhões de usuários, a experiência nunca piorou.

Mas novas blockchains já resolveram o problema de throughput

Isso realmente aliviou a congestão, mas não resolveu a essência do problema dos efeitos de rede. Aumentar o throughput apenas reduz o atrito, não cria valor composto.

O conflito fundamental ainda existe:

· A liquidez pode ser perdida

· Desenvolvedores podem migrar

· Usuários podem sair

· Código pode ser bifurcado

· Capacidade de captura de valor é fraca

A escalabilidade melhora a usabilidade, não a inevitabilidade.

A verdade revelada pelas taxas

Se blockchains L1 realmente tivessem efeitos de rede, deveriam capturar a maior parte do valor, como iOS, Android, Facebook ou Visa. Mas a realidade é:

· L1 representa 90% do valor de mercado total

· A participação nas taxas caiu de 60% para 12%

· DeFi contribui com 73% das taxas

· Mas representa menos de 10% do valor de mercado

O mercado ainda precifica segundo a "teoria do protocolo gordo", mas os dados apontam o contrário: L1 está supervalorizado, aplicações subvalorizadas, e o valor final irá para a camada de agregação de usuários.

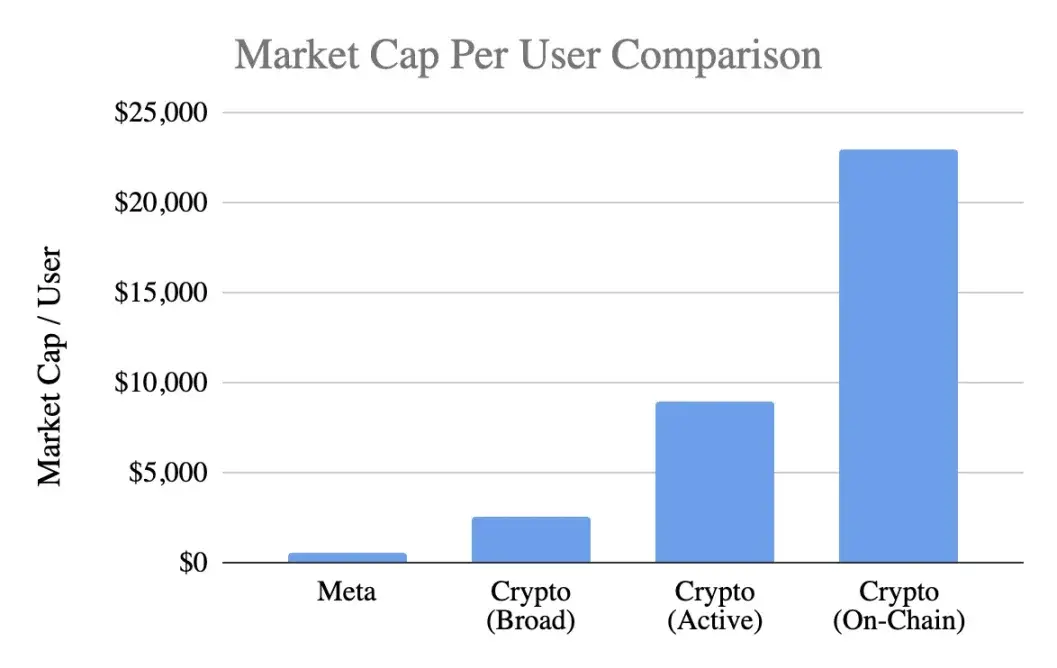

Comparação de avaliação por usuário

Usando um indicador comum, valor de mercado por usuário:

Meta (Facebook)

· 3,1 bilhões de usuários ativos mensais

· Valor de mercado de 1,5 trilhões de dólares

· Valor por usuário: 400-500 dólares

Criptomoedas (excluindo Bitcoin)

· Valor de mercado de 1 trilhão de dólares

· 400 milhões de usuários gerais → 2.500 dólares por pessoa

· 100 milhões de usuários ativos → 9.000 dólares por pessoa

· 40 milhões de usuários on-chain → 23.000 dólares por pessoa

Níveis de avaliação atingem:

· Na estimativa mais otimista, prêmio de 5 vezes

· Em padrão rigoroso, prêmio de 20 vezes

· Considerando apenas atividade real on-chain, prêmio de 50 vezes

E a Meta é considerada o mecanismo de monetização mais eficiente da tecnologia de consumo.

Análise sobre o estágio de desenvolvimento

O argumento de que "o Facebook era assim no início" é questionável. Embora o Facebook também não tivesse receita no começo, seu produto já havia construído:

· Hábito de uso diário

· Conexão social

· Identidade

· Senso de comunidade

· Valor crescente com o aumento de usuários

Por outro lado, o produto central das criptomoedas ainda é especulação, o que leva a:

· Entrada rápida de usuários

· Saída ainda mais rápida

· Falta de aderência

· Não cria hábito

· Não melhora com escala

A menos que as criptomoedas se tornem "infraestrutura invisível", um serviço de base imperceptível para o usuário, os efeitos de rede dificilmente se auto-reforçarão.

Isso não é uma questão de maturidade, mas sim da essência do produto.

O uso indevido da Lei de Metcalfe

A lei descreve valor ≈ n², o que é atraente, mas suas premissas são falhas:

· Usuários precisam de interação profunda (raro na prática)

· A rede deve ter aderência (falta na prática)

· O valor deve se concentrar no topo (na prática é disperso)

· Devem existir custos de troca (são muito baixos na prática)

· O tamanho deveria criar barreiras (ainda não se manifestou)

A maioria das criptomoedas não atende a esses pré-requisitos.

O insight do valor k, variável chave

No modelo V=k·n², o valor k representa:

· Eficiência de monetização

· Nível de confiança

· Profundidade de participação

· Capacidade de retenção

· Custo de troca

· Maturidade do ecossistema

O valor k do Facebook e Tencent está entre 10⁻⁹ e 10⁻⁷, pequeno devido ao enorme tamanho da rede.

Estimativa do valor k das criptomoedas (com base em 1 trilhão de dólares de valor de mercado):

· 400 milhões de usuários → k≈10⁻⁶

· 100 milhões de usuários → k≈10⁻⁵

· 40 milhões de usuários → k≈10⁻⁴

Isso significa que o mercado assume que cada usuário de cripto vale muito mais que um usuário do Facebook, mesmo com taxas de retenção, capacidade de monetização e aderência inferiores. Isso não é mais otimismo inicial, mas um excesso de antecipação do futuro.

O verdadeiro estado dos efeitos de rede

As criptomoedas realmente possuem:

Efeitos de rede bilaterais (usuários↔desenvolvedores↔liquidez)

Efeito de plataforma (padrões, ferramentas, composabilidade)

Esses efeitos existem, mas são frágeis: facilmente bifurcados, compostos lentamente, e ainda longe do efeito flywheel de n² do Facebook, WeChat ou Visa.

Uma visão racional sobre o futuro

A visão de que "a internet será construída sobre redes cripto" é realmente atraente, mas é preciso deixar claro:

1. Esse futuro pode acontecer, mas ainda não chegou,

2. O modelo econômico atual não reflete isso

A distribuição de valor atual mostra:

· As taxas vão para a camada de aplicação, não para L1

· Usuários são controlados por exchanges e wallets

· MEV captura excedente de valor

· Bifurcações enfraquecem barreiras competitivas

· L1 tem dificuldade em consolidar o valor criado

A captura de valor está migrando da camada base → camada de aplicação → camada de agregação de usuários, o que é bom para usuários, mas não justifica pagar um prêmio antecipado.

Características de efeitos de rede maduros

Uma rede saudável deve apresentar:

· Liquidez estável

· Ecossistema de desenvolvedores concentrado

· Maior captura de taxas na camada base

· Retenção contínua de usuários institucionais

· Taxa de retenção crescente em diferentes ciclos

· Composabilidade defendendo contra bifurcações

Atualmente, Ethereum começa a mostrar esses sinais, Solana está se preparando, e a maioria das blockchains públicas ainda está longe disso.

Conclusão: Avaliação baseada na lógica dos efeitos de rede

Se os usuários de cripto:

· Têm menos aderência

· São mais difíceis de monetizar

· Têm maior taxa de churn

O valor por usuário deveria ser menor que o do Facebook, não 5-50 vezes maior. As avaliações atuais já antecipam efeitos de rede que ainda não se formaram; o mercado precifica como se esses efeitos já existissem, mas isso ainda não aconteceu, pelo menos por enquanto.

Link para o artigo original

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Precisa de financiamento, usuários e retenção: Guia de crescimento para projetos cripto em 2026

Quando o conteúdo está saturado, os incentivos ficam mais caros e os canais estão fragmentados, onde está a chave para o crescimento?

Novo escândalo envolvendo EOS: comunidade acusa a fundação de fugir com os fundos e abandonar o projeto

O colapso da Vaulta não é apenas uma tragédia para a EOS, mas também um reflexo da derrocada dos ideais da Web3.

Revelação exclusiva das estratégias de aquisição de usuários das exchanges: 50 dólares para conquistar um novo usuário

A publicidade de criptomoedas passou de discreta a onipresente.

O ciclo de quatro anos do bitcoin perdeu a validade com a entrada das instituições?