A ascensão das stablecoins matou o “sonho de pagamento em moeda” do bitcoin?

Autor original: Juan Galt

Tradução original: AididiaoJP, Foresight News

Título original: A ascensão das stablecoins: o sonho de pagamentos em Bitcoin ainda é possível?

Com a consolidação do status das stablecoins lastreadas em títulos do Tesouro dos EUA pela Lei GENIUS, a rede descentralizada do Bitcoin o torna uma blockchain mais adequada para adoção global, especialmente em um mundo multipolar que enfrenta a tendência de queda na demanda por títulos americanos.

À medida que o mundo transita de uma ordem unipolar liderada pelos EUA para uma estrutura multipolar guiada pelos países do BRICS, o dólar enfrenta uma pressão sem precedentes devido à queda na demanda por títulos e ao aumento dos custos da dívida. A aprovação da Lei GENIUS em julho de 2025 marca uma estratégia ousada dos EUA para lidar com essa situação, reconhecendo por lei as stablecoins lastreadas em títulos do Tesouro dos EUA e liberando uma enorme demanda internacional por esses títulos.

As blockchains que hospedam essas stablecoins moldarão a economia global nas próximas décadas. O Bitcoin, com sua incomparável descentralização, privacidade da Lightning Network e robusta segurança, torna-se a escolha superior para impulsionar essa revolução do dólar digital, garantindo menores custos de conversão quando as moedas fiduciárias inevitavelmente declinarem. Este artigo explora por que o dólar deve e será digitalizado via blockchain e por que o Bitcoin precisa ser sua principal infraestrutura para que a economia dos EUA faça um pouso suave do topo do império global.

O fim do mundo unipolar

O mundo está passando de uma ordem unipolar — em que os EUA eram a única superpotência, capaz de influenciar mercados e dominar conflitos globais — para uma ordem multipolar, onde alianças orientais podem se organizar independentemente da política externa americana. Essa aliança oriental é chamada de BRICS, composta por países como Brasil, Rússia, China e Índia. O surgimento dos BRICS inevitavelmente leva a uma reorganização geopolítica, desafiando a hegemonia do sistema do dólar.

Há muitos dados aparentemente isolados que indicam essa reorganização da ordem mundial, como a aliança militar entre EUA e Arábia Saudita. Os EUA não defendem mais o acordo do petrodólar, que estipulava que o petróleo saudita só seria vendido em dólares em troca de defesa militar americana na região. A estratégia do petrodólar foi uma das principais fontes de demanda pelo dólar e, desde os anos 70, era considerada fundamental para o poder econômico dos EUA, mas nos últimos anos já chegou ao fim — pelo menos desde o início da guerra na Ucrânia, a Arábia Saudita começou a aceitar moedas diferentes do dólar em transações de petróleo.

Fraqueza no mercado de títulos dos EUA

Outro dado crucial na transformação geopolítica da ordem mundial é a fraqueza do mercado de títulos dos EUA, com crescente ceticismo sobre a credibilidade de longo prazo do governo americano. Alguns temem a instabilidade política interna, enquanto outros duvidam que a atual estrutura governamental possa se adaptar ao mundo de alta tecnologia em rápida mudança e à ascensão dos BRICS.

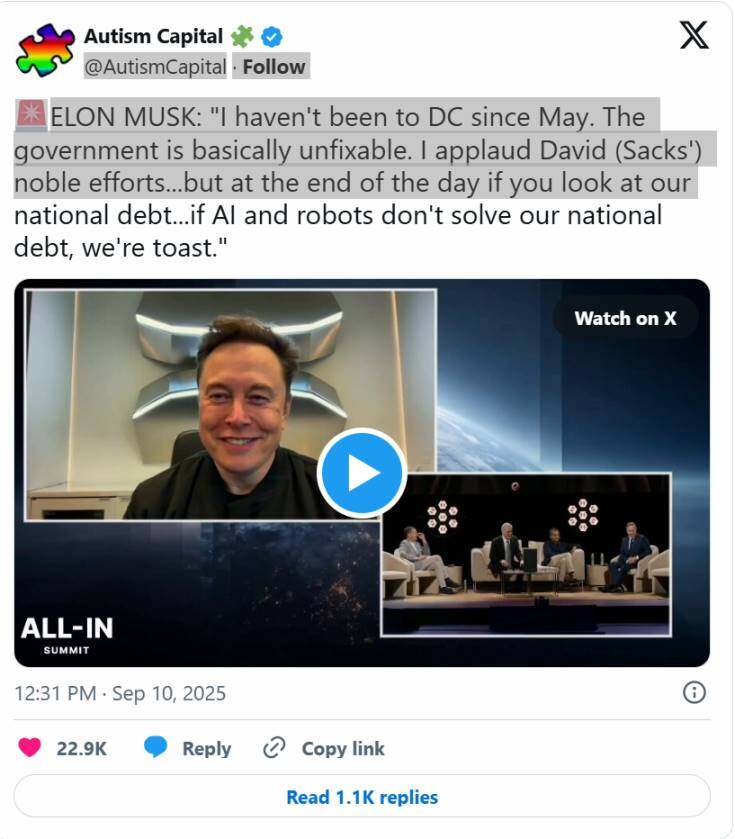

Supostamente, Elon Musk é um desses céticos. Recentemente, Musk passou meses junto ao governo Trump tentando reestruturar o governo federal e as finanças do país por meio do Departamento de Eficiência Governamental, mas abandonou a política repentinamente em maio.

Em uma recente aparição em uma conferência, Musk chocou a internet ao dizer: “Não vou a Washington desde maio. O governo basicamente não tem salvação. Aprecio os esforços nobres de David Sacks... mas, no fim das contas, se você olhar para nossa dívida... se IA e robôs não resolverem nosso problema de dívida, estamos ferrados.”

Se nem Musk consegue salvar o governo americano do desastre financeiro, quem conseguirá?

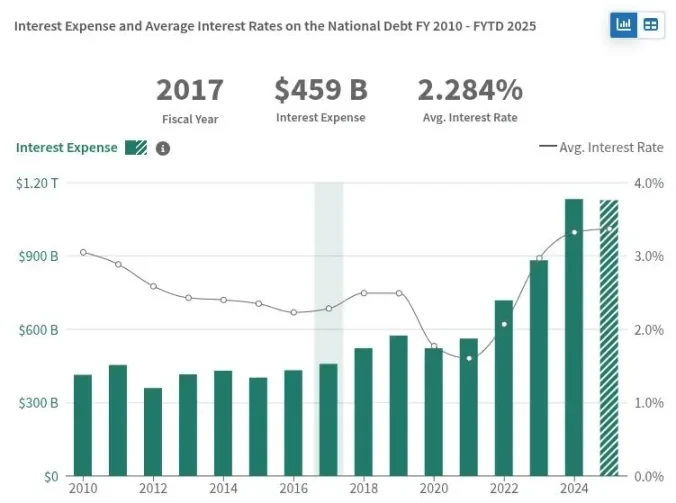

Essas preocupações se refletem na baixa demanda por títulos de longo prazo dos EUA, o que exige taxas de juros mais altas para atrair investidores. Atualmente, o rendimento dos títulos do Tesouro de 30 anos dos EUA está em 4,75%, o maior em 17 anos. Segundo a Reuters, a demanda por títulos de longo prazo, como os de 30 anos, também está em queda, sendo “decepcionante” em 2025.

A diminuição da demanda por títulos de longo prazo dos EUA tem impacto significativo na economia americana. O Tesouro precisa oferecer juros mais altos para atrair investidores, o que aumenta os pagamentos de juros da dívida do governo. Hoje, os pagamentos de juros dos EUA chegam a quase 1 trilhão de dólares por ano, superando o orçamento militar do país.

Se os EUA não conseguirem compradores suficientes para sua dívida futura, podem ter dificuldades para pagar as contas imediatas e acabar dependendo do Federal Reserve para comprar essa dívida, expandindo seu balanço e a oferta monetária. Embora os efeitos sejam complexos, é provável que isso leve à inflação do dólar, prejudicando ainda mais a economia americana.

Como as sanções devastaram o mercado de títulos

Outro fator que enfraqueceu o mercado de títulos dos EUA foi o uso, em 2022, do mercado de títulos sob controle americano como arma contra a Rússia, em resposta à invasão da Ucrânia. Quando a Rússia invadiu, os EUA congelaram as reservas do Tesouro russo no exterior, que seriam usadas para pagar títulos detidos por investidores ocidentais. Segundo relatos, para forçar a inadimplência russa, os EUA também começaram a impedir que a Rússia pagasse qualquer dívida a detentores estrangeiros de títulos.

Uma porta-voz do Tesouro dos EUA confirmou na época que certos pagamentos não seriam mais permitidos.

“Hoje é o prazo para outro pagamento de dívida da Rússia”, disse a porta-voz.

“A partir de hoje, o Tesouro dos EUA não permitirá mais nenhum pagamento de dívida em dólares das contas do governo russo em instituições financeiras americanas. A Rússia terá que escolher entre esgotar suas reservas restantes em dólares ou novas fontes de receita, ou então dar calote.”

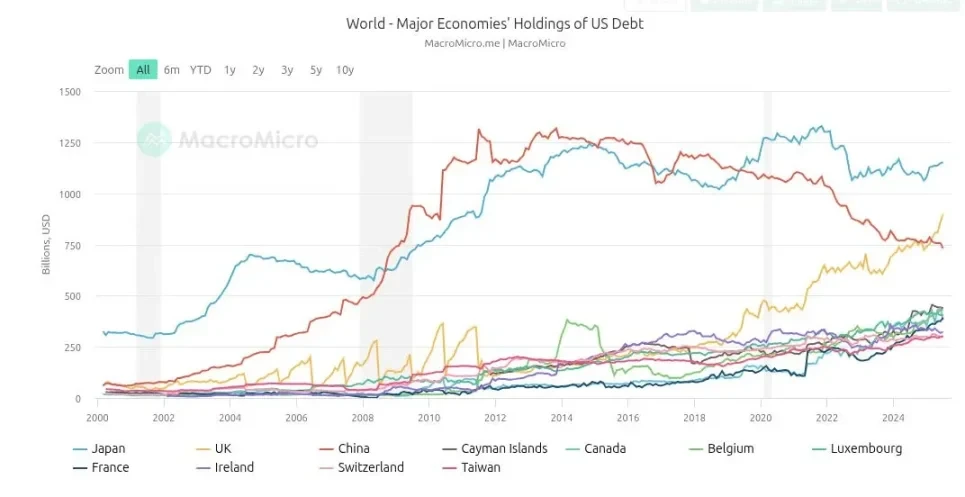

Os EUA, ao usar seu mecanismo de sanções, efetivamente transformaram o mercado de títulos em arma contra a Rússia. Mas sanções são uma faca de dois gumes: desde então, a demanda estrangeira por títulos americanos diminuiu, pois países desalinhados com a política externa dos EUA buscam diversificar riscos. A China liderou essa tendência de afastamento dos títulos americanos, com suas reservas caindo de mais de 1,25 trilhão de dólares em 2013 para cerca de 750 bilhões atualmente, acelerando desde o início da guerra na Ucrânia.

Embora o episódio tenha mostrado o poder devastador das sanções, também abalou profundamente a confiança no mercado de títulos. Não apenas a Rússia foi impedida de pagar dívidas sob sanções do governo Biden, prejudicando investidores como dano colateral, mas o congelamento das reservas estrangeiras do Tesouro mostrou ao mundo que, se um país soberano desafiar a política externa dos EUA, todas as apostas estão fora — inclusive no mercado de títulos.

O governo Trump deixou de usar sanções como estratégia principal, pois elas prejudicam o setor financeiro americano, e passou a adotar políticas baseadas em tarifas. Os resultados dessas tarifas têm sido variados. Embora o governo Trump se vanglorie de receitas recordes e investimentos em infraestrutura privada doméstica, os países orientais aceleraram sua cooperação via BRICS.

Manual da estratégia das stablecoins

Enquanto a China reduziu sua exposição a títulos americanos na última década, um novo comprador emergiu rapidamente no topo do poder. A Tether, uma fintech nascida nos primórdios do Bitcoin, hoje detém 171 bilhões de dólares em títulos americanos, quase um quarto do que a China possui e mais do que a maioria dos outros países.

A Tether é a emissora da stablecoin mais popular, USDT, com capitalização de mercado de 171 bilhões de dólares. A empresa reportou lucro de 1 bilhão de dólares no primeiro trimestre de 2025, com um modelo de negócios simples e brilhante: compra títulos americanos de curto prazo, emite tokens USDT lastreados 1:1 e embolsa os juros pagos pelo governo dos EUA. Com apenas 100 funcionários no início do ano, a Tether é considerada uma das empresas mais lucrativas do mundo por funcionário.

A Circle, emissora do USDC, a segunda stablecoin mais popular do mercado, também detém quase 50 bilhões de dólares em títulos do Tesouro de curto prazo. Stablecoins são usadas em todo o mundo, especialmente na América Latina e em países em desenvolvimento, como alternativa às moedas locais, que sofrem inflação muito mais severa que o dólar e frequentemente enfrentam controles de capital.

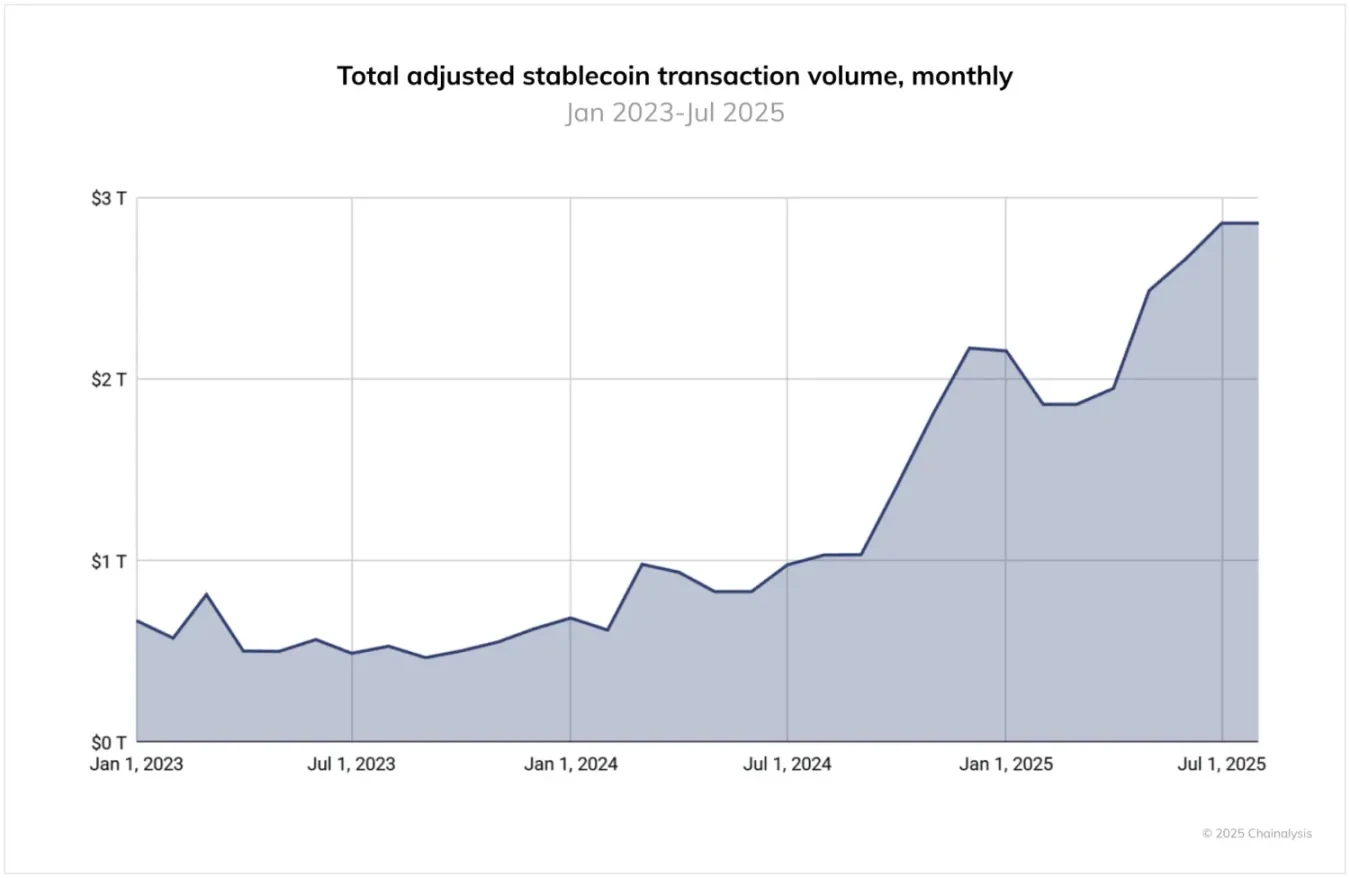

Hoje, o volume de transações processado por stablecoins deixou de ser um nicho ou brinquedo financeiro geek e já atinge trilhões de dólares. Um relatório da Chainalysis de 2025 aponta: “Entre junho de 2024 e junho de 2025, o USDT processou mais de 1 trilhão de dólares por mês, atingindo o pico de 1,14 trilhão em janeiro de 2025. Enquanto isso, o USDC processou entre 1,24 e 3,29 trilhões de dólares por mês. Esses volumes destacam o papel central contínuo de Tether e USDC na infraestrutura do mercado cripto, especialmente em pagamentos transfronteiriços e atividades institucionais.”

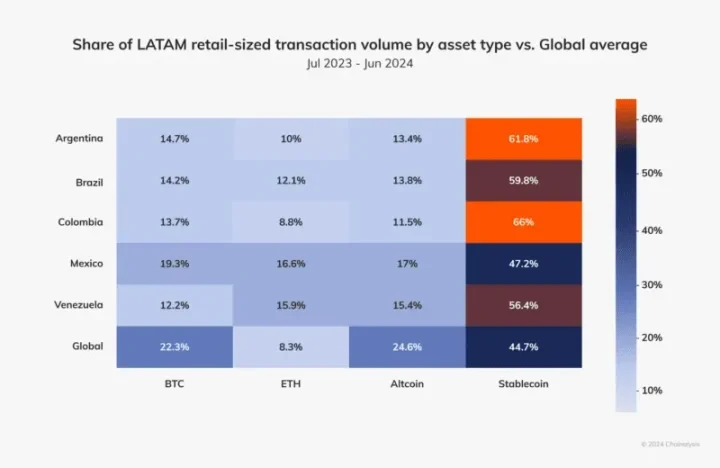

Por exemplo, segundo um relatório da Chainalysis de 2024 focado na América Latina, a região respondeu por 9,1% do valor total recebido em cripto entre 2023 e 2024, com crescimento anual de uso entre 40% e 100%, sendo mais de 50% em stablecoins, mostrando a forte demanda por moedas alternativas no mundo em desenvolvimento.

Os EUA precisam de nova demanda por seus títulos, e ela existe na forma de demanda por dólares, pois a maioria das pessoas no mundo está presa a moedas fiduciárias muito piores que o dólar. Se o mundo migrar para uma estrutura geopolítica que force o dólar a competir em igualdade com outras moedas, ele ainda pode ser o melhor. Apesar das falhas dos EUA, o país ainda é uma superpotência com riqueza, capital humano e potencial econômico impressionantes, especialmente em comparação com muitos países pequenos e seus pesos duvidosos.

A América Latina já demonstrou forte desejo pelo dólar, mas há problemas de oferta, pois os países locais resistem aos canais bancários tradicionais em dólar. Em muitos países fora dos EUA, não é fácil obter contas em dólares. Bancos locais são fortemente regulados e obedecem aos governos, que têm interesse em proteger suas moedas. Afinal, os EUA não são o único governo que sabe imprimir dinheiro e defender o valor de sua moeda.

Stablecoins resolvem ambos os problemas: criam demanda por títulos americanos e permitem transferir valor em dólares para qualquer pessoa, em qualquer lugar do mundo.

Stablecoins aproveitam a resistência à censura de suas blockchains subjacentes, algo que bancos locais não podem oferecer. Assim, ao promover stablecoins, os EUA podem alcançar mercados estrangeiros ainda não explorados, expandindo sua base de usuários e demanda, ao mesmo tempo em que exportam inflação do dólar para países sem influência política direta nos EUA — uma tradição histórica do dólar. Estrategicamente, isso é ideal para os EUA e uma simples extensão do funcionamento do dólar nas últimas décadas, agora baseada em nova tecnologia financeira.

O governo americano entende essa oportunidade. Segundo a Chainalysis: “O cenário regulatório das stablecoins mudou significativamente nos últimos 12 meses. Embora a Lei GENIUS dos EUA ainda não tenha entrado em vigor, sua aprovação já impulsionou forte interesse institucional.”

Por que as stablecoins devem superar o Bitcoin

A melhor forma de garantir que o Bitcoin ajude o mundo em desenvolvimento a se livrar de moedas fiduciárias ruins é garantir que o dólar use o Bitcoin como sua infraestrutura. Cada carteira de stablecoin em dólar também deveria ser uma carteira de Bitcoin.

Críticos da estratégia do dólar no Bitcoin dirão que isso vai contra as raízes libertárias do Bitcoin, que deveria substituir o dólar, não fortalecê-lo ou trazê-lo para o século XXI. Mas essa preocupação é, em grande parte, centrada nos EUA. É fácil criticar o dólar quando você é pago em dólares e sua conta bancária é em dólares. É fácil criticar quando a inflação do dólar é de 2-8% ao ano, comparada à sua moeda local. Em muitos países fora dos EUA, inflação anual de 2-8% seria uma bênção.

Uma grande parte da população mundial sofre com moedas fiduciárias muito piores que o dólar, com inflação de dois dígitos baixos a altos, ou até três dígitos — por isso as stablecoins já foram amplamente adotadas no terceiro mundo. O mundo em desenvolvimento precisa primeiro sair do barco que está afundando. Uma vez em um barco estável, talvez busquem migrar para o iate do Bitcoin.

Infelizmente, embora a maioria das stablecoins tenha começado no Bitcoin, hoje elas não rodam mais sobre ele, e essa realidade técnica traz grande fricção e risco aos usuários. Atualmente, a maior parte do volume de stablecoins roda na blockchain Tron, uma rede centralizada operada por Justin Sun em poucos servidores, facilmente alvo de governos estrangeiros que não querem stablecoins em dólar circulando em seus territórios.

Hoje, a maioria das blockchains que suportam stablecoins também é totalmente transparente. Os endereços públicos das contas dos usuários são rastreáveis, frequentemente vinculados a dados pessoais em exchanges locais e facilmente acessíveis por governos. Esse é um ponto de pressão que países estrangeiros podem usar para reprimir a propagação das stablecoins em dólar.

O Bitcoin não tem esses riscos de infraestrutura. Diferente de Ethereum, Tron, Solana, etc., o Bitcoin é altamente descentralizado, com dezenas de milhares de nós ao redor do mundo e uma rede ponto a ponto robusta para transmitir transações, facilmente contornando gargalos ou bloqueios. Sua camada de prova de trabalho oferece separação de poderes que blockchains de prova de participação não têm. Por exemplo, Michael Saylor, mesmo detendo 3% do suprimento total de Bitcoin, não tem voto direto no consenso da rede. O mesmo não se pode dizer de Vitalik e o consenso de prova de participação do Ethereum, ou Justin Sun e Tron.

Além disso, a Lightning Network construída sobre o Bitcoin desbloqueia liquidação instantânea de transações, beneficiando-se da segurança da blockchain subjacente. Ela também oferece privacidade significativa, pois todas as transações da Lightning são off-chain por design e não deixam rastros na blockchain pública. Essa diferença fundamental permite que usuários mantenham privacidade ao enviar dinheiro, reduzindo o número de agentes que podem violar essa privacidade de qualquer pessoa com acesso à blockchain para apenas alguns empresários e empresas de tecnologia, no pior cenário.

Usuários também podem rodar seus próprios nós Lightning localmente e escolher como se conectar à rede — muitos já fazem isso, mantendo privacidade e segurança sob seu controle. Essas características não existem nas blockchains mais usadas para stablecoins hoje.

Políticas de compliance e até sanções ainda podem ser aplicadas às stablecoins em dólar, pois sua governança está ancorada em Washington, usando as mesmas análises e métodos baseados em contratos inteligentes para impedir uso criminoso. Fundamentalmente, o dólar não pode ser descentralizado, pois foi desenhado para ser centralizado. No entanto, se a maior parte do valor das stablecoins passar a ser transferida pela Lightning Network, a privacidade dos usuários será preservada, protegendo-os de crimes organizados e até de seus próprios governos.

No fim das contas, os usuários se importam com as taxas de transação e o custo de transferir fundos — por isso a Tron domina o mercado até hoje. Mas, com o USDT sendo lançado na Lightning Network, isso pode mudar em breve. Na ordem mundial do dólar no Bitcoin, a rede Bitcoin será o meio de troca do dólar, enquanto, no futuro previsível, o dólar continuará sendo a unidade de conta.

O Bitcoin pode suportar tudo isso?

Críticos dessa estratégia também temem que ela possa impactar o próprio Bitcoin. Eles se perguntam se colocar o dólar sobre o Bitcoin distorcerá sua estrutura subjacente. A maneira mais óbvia de um superpoder como o governo americano tentar manipular o Bitcoin seria forçá-lo a cumprir exigências de sanções, algo que, em teoria, poderia ser feito na camada de prova de trabalho.

No entanto, como dito, o regime de sanções já atingiu seu ápice, dando lugar à era das tarifas, que tenta controlar o fluxo de bens, não de dinheiro. Essa mudança estratégica na política externa americana pós-Trump e pós-guerra da Ucrânia, na verdade, alivia a pressão sobre o Bitcoin.

À medida que empresas ocidentais, como BlackRock, e até o governo americano continuam a adotar o Bitcoin como estratégia de investimento de longo prazo — ou, nas palavras do presidente Trump, como “reserva estratégica de Bitcoin” —, elas também passam a alinhar seu sucesso e sobrevivência ao futuro da rede Bitcoin. Atacar a resistência à censura do Bitcoin não só prejudicaria seus investimentos, mas também enfraqueceria a capacidade da rede de levar stablecoins ao mundo em desenvolvimento.

Na ordem mundial do dólar no Bitcoin, o compromisso mais óbvio que o Bitcoin terá que fazer é abrir mão da dimensão de unidade de conta da moeda. Isso é uma má notícia para muitos entusiastas do Bitcoin, e com razão. A unidade de conta é o objetivo final da hiperbitcoinização, e muitos já vivem nesse mundo, tomando decisões econômicas com base no impacto final sobre seus satoshis. Mas, para quem entende que o Bitcoin é o dinheiro mais sólido da história, nada pode realmente tirar isso dele. Na verdade, a crença no Bitcoin como reserva de valor e meio de troca será reforçada por essa estratégia do dólar no Bitcoin.

Infelizmente, após 16 anos tentando tornar o Bitcoin a unidade de conta onipresente como o dólar, alguns percebem que, no médio prazo, o dólar e as stablecoins provavelmente atenderão a esse caso de uso. Os pagamentos em Bitcoin nunca desaparecerão; empresas lideradas por entusiastas do Bitcoin continuarão a surgir e devem continuar aceitando Bitcoin como pagamento para construir suas reservas, mas, nas próximas décadas, stablecoins e valores denominados em dólar provavelmente dominarão o comércio cripto.

Nada pode parar esse trem

À medida que o mundo continua a se adaptar à ascensão do Oriente e à emergência de uma ordem mundial multipolar, os EUA podem ter que tomar decisões difíceis e cruciais para evitar uma crise financeira duradoura. Em teoria, os EUA poderiam cortar gastos, se reestruturar e se tornar mais eficientes e competitivos no século XXI. O governo Trump certamente está tentando fazer isso, como mostram as tarifas e outros esforços para trazer a manufatura de volta e desenvolver talentos locais.

Embora alguns milagres possam resolver o dilema fiscal dos EUA — como automação inteligente digna de ficção científica ou até a estratégia do dólar no Bitcoin —, no fim das contas, mesmo colocar o dólar na blockchain não mudará seu destino: tornar-se uma peça de colecionador para amantes da história, um antigo token imperial redescoberto, digno de museu.

O design centralizado do dólar e sua dependência da política americana selam, em última análise, seu destino como moeda, mas, sendo realistas, sua extinção pode não acontecer em 10, 50 ou até 100 anos. Quando esse momento chegar, se a história se repetir, o Bitcoin deve estar lá como infraestrutura, pronto para limpar a bagunça e realizar a profecia da hiperbitcoinização.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ecos do início de 2022

O Bitcoin se estabiliza acima da True Market Mean, mas a estrutura do mercado agora reflete o primeiro trimestre de 2022, com mais de 25% do suprimento em prejuízo. A demanda está enfraquecendo em ETFs, mercado à vista e futuros, enquanto as opções apresentam volatilidade comprimida e posicionamento cauteloso. Manter-se entre $96K–$106K é fundamental para evitar mais quedas.

A transferência de liquidez oculta sob a disputa entre China e EUA

【Thread em inglês】Scroll Co-fundador: O caminho inevitável do ZK

"Tether" em 2025: Análise de Capital