A transferência de liquidez oculta sob a disputa entre China e EUA

Recentemente, estive refletindo por um bom tempo e quero fazer uma análise sistemática da estrutura geral do mercado atual: por que o BTC e todo o mercado de criptomoedas estão apresentando um fenômeno de ciclo inverso? E como conectar, em uma narrativa completa, o AI, a disputa entre China e EUA, e o comportamento anômalo do BTC e do ouro?

Primeiro, vamos falar sobre alguns fenômenos de mercado que observamos atualmente:

O BTC saiu da estrutura de mercado de baixa entre os ativos de risco globais, a média móvel de 50 semanas (MA50) foi rompida para baixo, a liquidez do mercado caiu drasticamente, a estrutura de alta está por um fio, e até mesmo o início deste ciclo de alta foi diferente dos anteriores (o bull market atual do BTC começou durante um ciclo de aumento de juros)...

O ouro segue renovando máximas, a prata vem logo atrás, o mercado de metais preciosos está se comportando como na era de grande liquidez pós-2020, e mesmo assim, a demanda de compra continua forte...

O mercado de ações dos EUA não está nem tão forte nem tão fraco; impulsionado pelas ações de AI, já atingiu uma valorização épica comparável à bolha da internet de 2000. As pessoas temem a bolha, mas continuam a inflá-la...

A disputa entre China e EUA está evoluindo constantemente em níveis de comércio, tecnologia, AI, geopolítica e até opinião pública. Entre avanços e recuos, foi plantada a expectativa de que "mais cedo ou mais tarde haverá um conflito total entre China e EUA"...

Esses são os fenômenos; agora, segue uma análise preliminar:

Em que estágio o BTC está atualmente?

Muitos dizem que o mercado já entrou claramente em baixa, outros, atentos à direção das políticas macroeconômicas, afirmam que ainda é cedo para o bear market. A principal controvérsia atual do mercado vem justamente do conflito entre análise técnica e análise macroeconômica;

Pela análise técnica, a estrutura de alta do BTC normalmente segue uma valorização contínua e ritmada, podendo haver correções, mas a profundidade e intensidade dessas correções não destroem a estrutura de topos e fundos ascendentes.

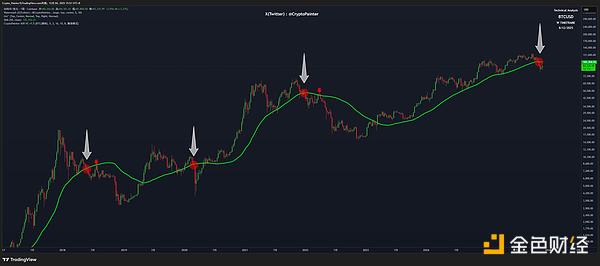

Tomando como exemplo a MA50 semanal do BTC:

Gráfico da Coinbase: par de negociação à vista BTCUSD

Os sinais emblemáticos do fim dos bull markets de 2017 e 2021 foram grandes quedas abaixo da MA50 semanal. Em 2020, a queda foi causada pela pandemia, mas logo foi revertida, então pode ser desconsiderada por ora.

Atualmente, o BTC voltou a romper a MA50 semanal para baixo. Pela análise técnica padrão, no máximo teremos um pullback de reteste da MA50, seguido por uma onda principal de baixa...

Nesse sentido, tanto meu indicador de canal semanal ASR quanto o indicador de super tendência refletem uma estrutura de quebra de tendência semelhante. Para quem acredita na "hipótese do mercado eficiente", isso seria considerado um sinal inicial de bear market...

"Fora deste mercado, certamente há algum fator negativo de longo prazo ainda não amplamente divulgado, caso contrário, não haveria razão para o mercado escolher o suicídio antes do amanhecer..." Essa é a opinião da maioria dos analistas técnicos, e eu pessoalmente concordo com isso.

Nesse momento, surgem opiniões contrárias:

Analistas macroeconômicos dirão: "O ciclo de corte de juros já começou, a liberação de liquidez virá cedo ou tarde, não se esqueça que o QT do Fed acabou de terminar!"

Se analisarmos a correlação entre ciclos passados e políticas macroeconômicas, realmente é fácil chegar a essa conclusão: enquanto o macro estiver em ciclo de afrouxamento, o mercado não entrará em bear market no sentido pleno...

Mas a questão é: "A correlação entre ciclos macroeconômicos e os ciclos de alta/baixa do BTC é realmente uma relação constante e imutável?"

E se o Fed não conseguir mais controlar a liquidez global apenas com política monetária?

E se o dólar deixar de ser a única moeda de reserva do comércio internacional?

Nesse caso, a correlação entre ciclos macroeconômicos e criptomoedas também não seria abalada?

Teoricamente, essa questão não tem resposta; só podemos julgar após o mercado dar a resposta. Mas o objetivo deste artigo é tentar encontrar pistas de possíveis futuros a partir de pequenos sinais, então o melhor caminho é coletar mais informações!

Assim, surge a discussão sobre o ouro...

O ouro está se tornando gradualmente o novo lastro monetário?

Para responder às perguntas acima, acredito que começar pelo ouro é o melhor caminho.

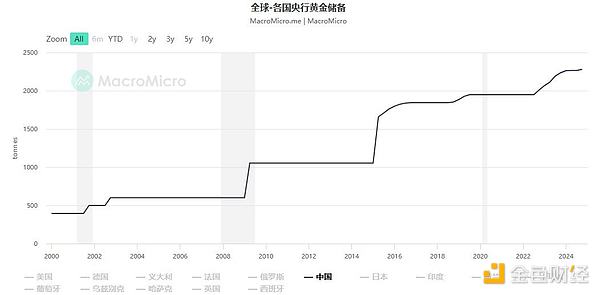

Resumindo, o frenesi do Banco Popular da China em comprar ouro revela uma direção completamente diferente entre China e EUA quanto à estratégia de lastro monetário no futuro.

Curva de reservas de ouro do Banco Central da China

O que a China está fazendo atualmente é se preparar para, no futuro, atrelar o RMB ao ouro e, no momento oportuno, assumir o papel do dólar. Diferente do sistema de Bretton Woods, a China adota, na prática, uma arquitetura de "corredor de ouro descentralizado", com cofres distribuídos globalmente, formando uma rede de contabilidade distribuída semelhante à dos mineradores de BTC.

Isso dá à nova estrutura um fundamento perfeito de crédito monetário, justamente o atributo que o dólar está gradualmente perdendo. Para detalhes, consulte o artigo no link acima; aqui, vamos discutir principalmente:

Isso reduz, em certo grau, o status do dólar? E, por tabela, reduz também o poder de controle efetivo do Fed?

Para responder, primeiro precisamos perguntar: "Qual é a base monetária do dólar?"

No século passado, era o ouro, por isso o dólar era chamado de "gold dollar", mas isso fracassou...

Depois, foi o petróleo, daí o termo "petrodólar", mas com o avanço das energias renováveis e as mudanças no sistema de liquidação do petróleo, esse fundamento também está se enfraquecendo...

Mais tarde, vieram a liderança tecnológica, o poderio militar, a supremacia cultural dos EUA e seu enorme mercado, mas com o tempo, percebemos que a liderança cultural ficou cada vez mais estranha (LGBT parece ter minado essa vantagem), e o poderio militar foi sugado pelo complexo industrial militar. Hoje, quase ninguém acredita que os EUA possam vencer uma guerra local na porta da China...

Não sou eu quem diz isso, é o próprio Pentágono...

Então, o que resta como fundamento do dólar?

Parece que só a liderança tecnológica, e aqui, principalmente em AI...

Se essa liderança tecnológica também for perdida, o dólar perderá gradualmente seu status de moeda de reserva, e, consequentemente, o poder de influência do Fed sobre o mundo diminuirá. Em outras palavras, o status do Fed não vem de seus poderes institucionais, mas do próprio dólar.

Para dar um exemplo extremo: se outros países deixarem de usar o dólar, todas as políticas do Fed afetarão apenas a economia doméstica dos EUA; externamente, além do câmbio, quase não terão impacto real.

Portanto, a cadeia lógica aqui mostra que os ciclos macroeconômicos promovidos pelo Fed dependem da estabilidade do status do dólar, que, por sua vez, depende da estabilidade do status internacional dos EUA, que atualmente depende da liderança tecnológica dos EUA, especialmente em AI...

Surge então outra questão: "A liderança em AI está realmente estável?"

Existe uma bolha em AI atualmente? A liderança está estável?

Veja só, nós do mundo cripto adoramos fazer conexões: para saber se o BTC entrou em bear market, acabamos discutindo se há uma bolha no setor de AI dos EUA?!

Antes de escrever este artigo, fiz uma enquete pedindo para que, sem pensar demais, as pessoas julgassem por intuição: qual tem a maior bolha, NVDA ou BTC?

O resultado foi 4:6, com quase 60% achando que a bolha de AI, ou seja, da NVDA, é maior...

Por que esse julgamento intuitivo?

Podemos analisar pelos dados:

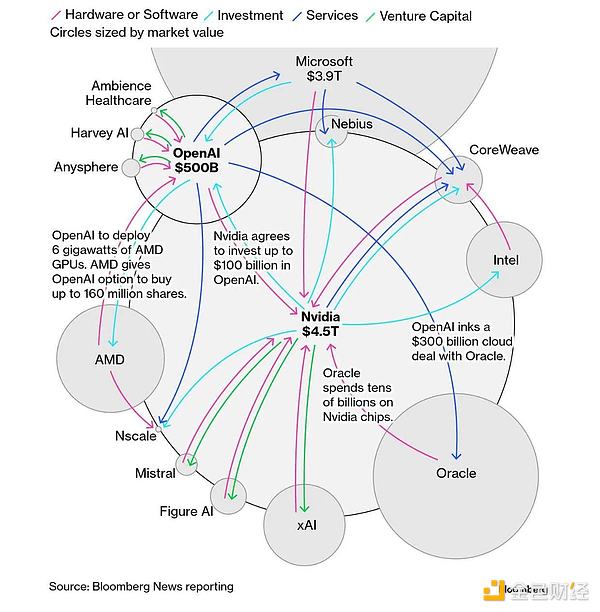

Você pode buscar "ciclo de financiamento AI nas ações dos EUA" para detalhes; vou resumir o processo, como mostra o gráfico acima:

NVDA investe na OpenAI, que dispara em valor de mercado;

OpenAI fecha contratos de serviços em nuvem com outros gigantes, que também disparam em valor, pois os contratos são enormes...

As empresas de nuvem, para atender esses contratos, fazem pedidos ainda maiores para a NVDA comprar chips, e assim a NVDA dispara novamente... fechando o ciclo...

Atualmente, todas as empresas do setor de AI participam desse ciclo em diferentes graus, o que trouxe prosperidade às ações dos EUA e, indiretamente, à economia americana.

Para investidores comuns, esse ciclo não parece problemático, mas quem já está no mundo cripto e Defi há anos deve perceber que algo está errado...

Esse tipo de financiamento circular não teria problema se fosse baseado em demanda real — por exemplo, se alguém realmente precisasse que uma fábrica produzisse muitos drones para a guerra. Mas, no setor de AI, todo o ciclo de financiamento está baseado em "demanda futura"...

Se no futuro houver realmente essa demanda gigantesca, então não há bolha em AI. Mas e se não houver? Ou se a demanda for muito menor que o esperado?

Lembra do caso clássico das fábricas jogando leite fora durante a Grande Depressão?

Para entender o tamanho da demanda futura de AI, assinei a maioria dos produtos principais e recentemente tenho usado bastante o Cursor para Vibe Coding...

Sinto que é um mercado enorme, mas comparando com a avaliação total do setor de AI nas ações dos EUA, parece que faltam alguns zeros nesse mercado...

Claro, essa é minha percepção pessoal; talvez outros achem que expectativa e avaliação estão perfeitamente alinhadas.

Depois de discutir a bolha, vamos falar sobre a estabilidade dessa liderança.

Minha opinião é que a liderança ainda é relativamente estável; há uma diferença significativa entre o primeiro e o segundo lugar, mas essa diferença está diminuindo lentamente. A maior vantagem não é necessariamente técnica, mas de capital.

O governo dos EUA está fazendo de tudo para manter essa vantagem. Podemos ver isso nas ações de Trump e, por outro lado, nas declarações públicas de Sam, que confirmam que o setor de AI já atingiu o estágio de "Too big to fail".

Portanto, a conclusão é: a bolha é grande, mas a liderança está relativamente estável, e essa estabilidade vem justamente do tamanho da bolha, pois o governo dos EUA jamais permitirá ser superado pela China em tecnologia.

Veja, é outro ciclo: a bolha é grande, então o governo sempre dará suporte, permitindo que o ciclo de financiamento continue, o que aumenta ainda mais a bolha, e o governo fica ainda mais protetor...

Isso explica por que, quando o DeepSeek de baixo custo apareceu, conseguiu causar tanto impacto no setor de AI das ações dos EUA...

Você pode perguntar: o que isso tem a ver com BTC e criptomoedas?

Agora vem a parte final:

Transferência de liquidez sob a disputa China-EUA

A lógica é a seguinte, vamos desmontar passo a passo:

A disputa China-EUA chegou a um estágio de potencial guerra monetária;

O dólar está na defensiva, a China está criando uma nova rede de liquidação monetária (alta do ouro), e o ponto-chave de defesa do dólar está em AI e tecnologia;

O setor de AI tem uma bolha evidente, e é uma bolha que não pode estourar, senão os EUA podem perder essa guerra monetária;

Portanto, a liquidez do mercado financeiro fluirá massivamente para AI e tecnologia;

O bull market fiscal iniciado em 2023 liberou muita liquidez, beneficiando tanto o mercado cripto quanto o AI, pois ambos ainda tinham valor de mercado baixo naquela época;

Essa liquidez foi sendo consumida gradualmente enquanto as taxas de juros permaneciam altas, até que em 2025 a demanda por liquidez começou a crescer exponencialmente, tornando-se insustentável para manter o crescimento das avaliações do mercado.

O Fed cortou juros devagar demais, e o custo dos juros altos começou a aparecer;

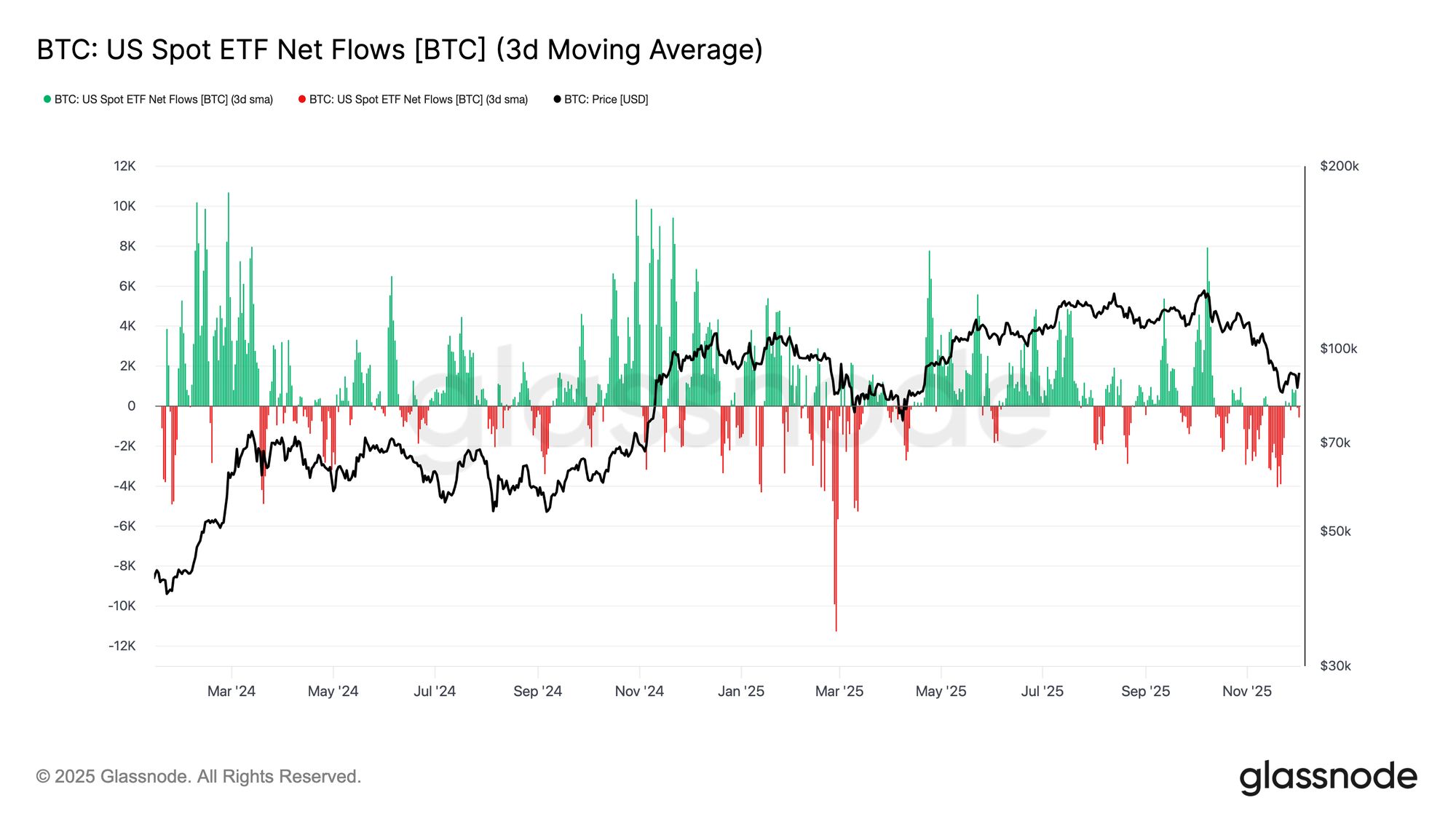

A liquidez começou a faltar, então o "canário" mais sensível à liquidez caiu primeiro — sim, o BTC...

A análise técnica mostrou sinais de bear market antes mesmo do macroeconômico;

Isso desencadeou um "bear market técnico" em andamento.

Resumindo, a dificuldade atual das criptomoedas vem da demanda de liquidez para manter a prosperidade das ações dos EUA...

Em outras palavras, tanto as criptomoedas quanto o AI são "filhos" do grande proprietário americano, mas o AI é o filho legítimo, enquanto o cripto é o adotado. Quando há fartura, ambos comem bem; quando falta, o adotado passa fome primeiro...

O filho legítimo tem notas melhores que o filho do vizinho, mas o vizinho tem muitos filhos, e agora a única coisa que o proprietário pode mostrar é o boletim do filho legítimo...

Mas o proprietário não sabe que, embora o filho legítimo tenha boas notas agora, no futuro, quando trabalhar, talvez não ganhe mais que o filho do vizinho. Todo o mimo de agora é para que o filho legítimo tenha sucesso no futuro...

Mas o filho do vizinho fez dois dias de aula extra recentemente e, naquele mês, tirou nota igual ao filho legítimo, o que deixou o proprietário abalado, então ele decidiu investir ainda mais!

Para que o filho legítimo avance mais rápido, o proprietário cortou a comida do filho adotado e investiu tudo no legítimo...

O filho adotado, expulso, ainda pensa se pode conseguir comida na casa do vizinho, mas o vizinho colocou um aviso na porta: filhos adotados não entram!!

Agora, o filho adotado só pode contar consigo mesmo...

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ecos do início de 2022

O Bitcoin se estabiliza acima da True Market Mean, mas a estrutura do mercado agora reflete o primeiro trimestre de 2022, com mais de 25% do suprimento em prejuízo. A demanda está enfraquecendo em ETFs, mercado à vista e futuros, enquanto as opções apresentam volatilidade comprimida e posicionamento cauteloso. Manter-se entre $96K–$106K é fundamental para evitar mais quedas.

【Thread em inglês】Scroll Co-fundador: O caminho inevitável do ZK

"Tether" em 2025: Análise de Capital

Relatório Matinal da Mars | Primeiro ETF de SUI aprovado para negociação; Reunião da SEC revela divergências regulatórias sobre tokenização, opiniões opostas entre finanças tradicionais e indústria cripto

O primeiro ETF de SUI foi lançado, a reunião da SEC revelou divergências regulatórias, o preço do bitcoin caiu devido ao impacto dos dados de emprego, a dívida dos EUA ultrapassou 30 trilhões de dólares e o FMI alertou sobre os riscos das stablecoins.