Após cinco anos de exploração e uma avaliação de 1 bilhão de dólares, por que ela "desistiu"?

Após cinco anos de existência, com um financiamento acumulado de cerca de 180 milhões de dólares e uma avaliação que chegou a quase 1.1 billions de dólares, Farcaster admitiu oficialmente: o caminho das redes sociais Web3 não foi bem-sucedido.

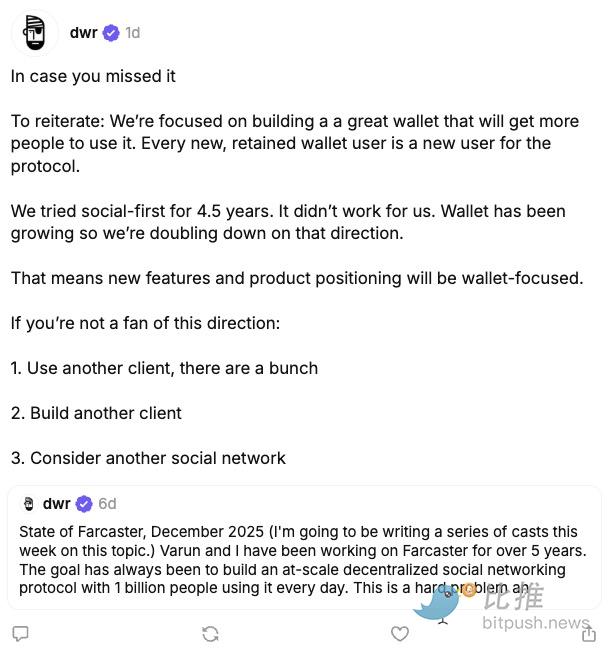

Recentemente, Dan Romero, cofundador da Farcaster, publicou uma série de mensagens na plataforma, anunciando que a equipa irá abandonar a estratégia de produto centrada em “social” e passará a focar-se totalmente na vertente de carteira (Wallet). Segundo ele, esta não foi uma atualização proativa, mas sim uma escolha forçada pela realidade após um longo período de tentativas.

“Tentámos durante 4,5 anos priorizar o social, mas não funcionou.”

Esta avaliação não significa apenas a transformação da Farcaster, mas também volta a colocar sob os holofotes as dificuldades estruturais das redes sociais Web3.

O fosso entre o ideal e a realidade: porque é que a Farcaster não conseguiu ser o “Twitter descentralizado”

A Farcaster nasceu em 2020, numa altura em que a narrativa Web3 estava em ascensão. O objetivo era resolver três problemas centrais das plataformas sociais Web2:

-

Monopólio e censura das plataformas

-

Os dados dos utilizadores não lhes pertencem

-

Os criadores não conseguem monetizar diretamente

A abordagem de design era bastante idealista:

-

Descentralização ao nível do protocolo

-

Clientes podem ser construídos livremente

-

Relações sociais registadas em blockchain e transferíveis

Entre os vários projetos de “redes sociais descentralizadas”, a Farcaster chegou a ser vista como o produto mais próximo do PMF. Especialmente após o sucesso do Warpcast em 2023, com muitos KOLs do Crypto Twitter a aderirem, parecia ser o protótipo da próxima geração de redes sociais.

No entanto, os problemas rapidamente vieram à tona.

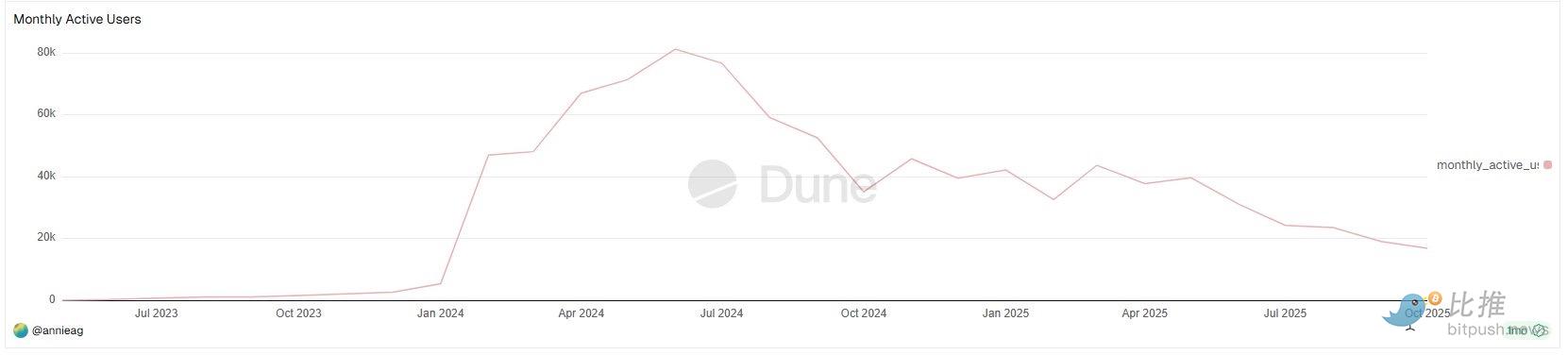

De acordo com as estatísticas de utilizadores ativos mensais (MAU) da Farcaster no Dune Analytics, a trajetória de crescimento de utilizadores da Farcaster apresenta uma forma muito clara, mas pouco animadora:

Durante a maior parte de 2023, os utilizadores ativos mensais da Farcaster eram praticamente insignificantes;

o verdadeiro ponto de viragem ocorreu no início de 2024, quando o MAU subiu rapidamente de alguns milhares para cerca de 40–50 mil, chegando a atingir quase 80 mil utilizadores mensais a meio de 2024.

Este foi o único período de crescimento em escala desde a fundação da Farcaster. É especialmente relevante notar que este crescimento não ocorreu durante um bear market, mas sim numa fase de grande atividade do ecossistema Base e de forte narrativa SocialFi.

No entanto, esta janela não durou muito.

A partir do segundo semestre de 2024, os dados de utilizadores mensais começaram a cair visivelmente, apresentando uma tendência descendente e volátil ao longo do ano seguinte:

-

O MAU recuperou várias vezes, mas os picos foram cada vez mais baixos

-

No segundo semestre de 2025, o número de utilizadores mensais já tinha caído para menos de 20 mil

Na verdade, o crescimento da Farcaster nunca conseguiu “sair da bolha”, mantendo uma estrutura de utilizadores altamente homogénea:

-

Profissionais de cripto

-

VC

-

Builder

-

Utilizadores Crypto Native

Para o utilizador comum:

-

Barreira de entrada elevada

-

Conteúdo social excessivamente “fechado na bolha”

-

A experiência de utilização não é superior à do X / Instagram

Isto fez com que a Farcaster nunca conseguisse criar um verdadeiro efeito de rede.

O KOL de DeFi, Ignas, afirmou no X (@DeFiIgnas) que a Farcaster “apenas admitiu o que todos já sentiam há muito tempo”:

A força do efeito de rede do X (antigo Twitter) é praticamente impossível de ser superada diretamente.

Isto não é um problema da narrativa cripto, mas sim uma barreira estrutural dos produtos sociais. Do ponto de vista do produto, os problemas do lado social da Farcaster são bastante típicos:

-

O crescimento de utilizadores ficou sempre limitado ao público cripto nativo

-

Conteúdo altamente autocontido, difícil de expandir para fora

-

A monetização dos criadores e a retenção de utilizadores não formaram um ciclo de feedback positivo

É por isso que Ignas resumiu a nova estratégia da Farcaster numa frase:

“É mais fácil adicionar social a uma carteira do que adicionar uma carteira a um produto social.”

Esta avaliação, na essência, reconhece que “social não é a necessidade primária do Web3”.

“A bolha é confortável, mas os números são cruéis”

Se os dados de MAU respondem à pergunta “Como está a Farcaster?”, há outra questão: qual é afinal o tamanho deste mercado?

O criador de cripto Wiimee apresentou no X um conjunto de dados comparativos bastante impactantes.

Após “sair acidentalmente da bolha do conteúdo cripto”, Wiimee criou conteúdos para o público geral durante quatro dias consecutivos. Segundo a sua análise, em cerca de 100 horas obteve 2,7 milhões de impressões, mais do dobro do total de visualizações dos seus conteúdos cripto ao longo de um ano.

Ele afirmou:

“Crypto Twitter é uma bolha, e é pequena. Falar para o público interno durante quatro anos não vale tanto quanto falar para o público geral durante quatro dias.”

Isto não é uma crítica direta à Farcaster, mas revela um problema mais profundo:

as redes sociais cripto são, por natureza, ecossistemas altamente autocontidos, com baixíssima capacidade de expansão. Quando o conteúdo, as relações e a atenção estão limitados ao mesmo grupo de utilizadores nativos, nem o design de protocolo mais sofisticado consegue ultrapassar o limite de escala do mercado.

Assim, o problema que a Farcaster enfrenta não é “o produto não é bom o suficiente”, mas sim “não há pessoas suficientes no ecossistema”.

A carteira, pelo contrário, encontrou o PMF

O que realmente mudou a avaliação interna da Farcaster não foi a reflexão sobre o social, mas sim a validação inesperada da carteira.

No início de 2024, a Farcaster lançou uma carteira integrada na aplicação, inicialmente apenas como complemento à experiência social. Mas, segundo os dados de utilização, a inclinação de crescimento, frequência de uso e retenção da carteira foram claramente superiores ao módulo social.

Dan Romero destacou publicamente:

“Cada novo utilizador de carteira que se mantém é um novo utilizador do protocolo.”

Esta frase já revela o núcleo lógico da mudança de direção. A carteira não responde a um “desejo de expressão”, mas sim a necessidades reais e rígidas de ações on-chain: transferências, transações, assinaturas, interação com novas aplicações.

Em outubro, a Farcaster adquiriu a ferramenta de emissão de tokens Clanker, alimentada por AI Agent, e começou a integrá-la gradualmente no sistema de carteiras. Esta ação foi vista como uma aposta clara da equipa na estratégia “carteira em primeiro lugar”.

Do ponto de vista comercial, esta direção tem vantagens óbvias:

-

Maior frequência de utilização

-

Caminho de monetização mais claro

-

Ligação mais estreita ao ecossistema on-chain

Em comparação, o social parece mais um extra do que o motor de crescimento.

Apesar da estratégia da carteira ser sustentada pelos dados, surgiram controvérsias na comunidade.

Vários utilizadores de longa data afirmaram claramente que não se opõem à carteira em si, mas sentem-se desconfortáveis com a mudança cultural: de “utilizadores” redefinidos como “traders”, de “co-construtores” rotulados como “old guard”.

Isto expõe um problema real: quando a direção do produto muda, as emoções da comunidade são muitas vezes mais difíceis de migrar do que o roadmap. A camada de protocolo da Farcaster continua descentralizada, mas a escolha da direção do produto permanece nas mãos da equipa. Esta tensão é ampliada durante a transição.

Romero reconheceu posteriormente problemas de comunicação, mas também deixou claro que a equipa já tomou a sua decisão.

Isto não é arrogância, mas sim uma decisão comum em projetos empreendedores na fase final do ciclo de vida. Neste sentido, a Farcaster não abandonou o ideal social, mas sim a ilusão de o escalar.

Talvez, como disse um observador:

“Primeiro, deixe os utilizadores ficarem pelo valor da ferramenta; só depois o social terá espaço para existir.”

A escolha da Farcaster pode não ser a mais romântica, mas talvez seja a mais realista: integrar profundamente ferramentas financeiras nativas (carteira, transações, emissão) é o caminho prático para converter valor em negócio sustentável.

Autor: Bootly

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

A Didi já é uma gigante dos bancos digitais na América Latina

A Didi transformou-se com sucesso num gigante da banca digital na América Latina ao resolver a escassez de infraestruturas financeiras locais, construindo sistemas independentes de pagamentos e crédito, e assim concretizando a transição de uma plataforma de mobilidade para uma gigante financeira. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e completude ainda estão em processo de iteração e atualização.

Corte de juros pelo Federal Reserve em meio a conflitos, mas a “zona de vulnerabilidade” do Bitcoin mantém o BTC abaixo dos 100 mil dólares

O Federal Reserve cortou a taxa de juros em 25 pontos base, mas o mercado interpretou a decisão como hawkish. O bitcoin está sendo pressionado por uma faixa estruturalmente frágil, tornando difícil que o preço ultrapasse os 100 mil dólares. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e completude ainda estão em fase de iteração e atualização.

Texto completo da decisão do Federal Reserve: corte de 25 pontos-base na taxa de juros, compra de 4 bilhões de dólares em títulos do Tesouro em 30 dias

O Federal Reserve cortou a taxa de juros em 25 pontos base com uma votação de 9 a 3; dois membros apoiaram manter a taxa inalterada, enquanto um apoiou um corte de 50 pontos base. Além disso, o Federal Reserve reiniciou a compra de ativos e irá adquirir 4 bilhões de dólares em títulos do Tesouro nos próximos 30 dias para manter a oferta adequada de reservas.

HyENA é lançado oficialmente: Perp DEX baseado em margem USDe, suportado pela Ethena, chega ao Hyperliquid

O lançamento do HyENA expandiu ainda mais o ecossistema do USDe e trouxe eficiência de margem em nível institucional para o mercado perpétuo on-chain.