O carro de crescimento da Nvidia tem apenas uma roda

A Nvidia já caiu no ciclo vicioso em que superar levemente as expectativas é considerado abaixo do esperado.

A Nvidia já caiu no ciclo vicioso em que um pequeno superávit em relação às expectativas é considerado insuficiente.

Autor: Li Yuan

Editor: Zheng Xuan

Fonte: GeekPark

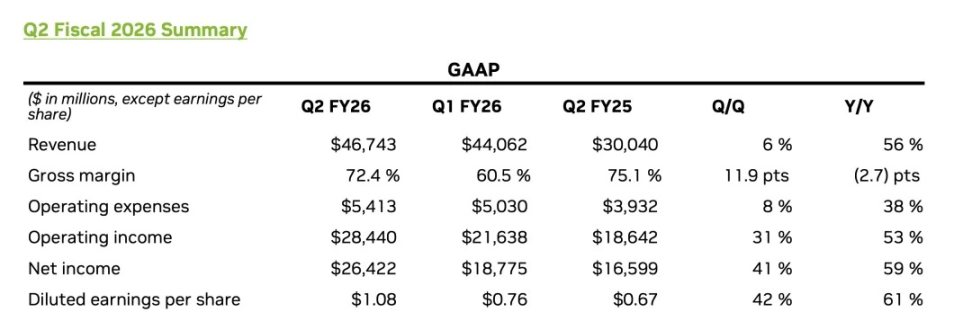

No fuso horário GMT+8, em 28 de agosto, a Nvidia divulgou o relatório financeiro do segundo trimestre do ano fiscal de 2026.

Em termos de desempenho, a Nvidia mais uma vez apresentou um boletim de excelência:

- A receita do segundo trimestre atingiu 46.743 bilhões de dólares, um aumento de 56% em relação ao ano anterior, ligeiramente acima da expectativa do mercado de 46.23 bilhões de dólares;

- A receita do negócio de data center, motor central da empresa, atingiu um novo recorde de 41.1 bilhões de dólares, um aumento de 56% em relação ao ano anterior;

- O lucro ajustado por ação foi de 1,05 dólares, um aumento de 54% em relação ao ano anterior, também acima das expectativas.

No entanto, um desempenho aparentemente perfeito não conseguiu tranquilizar totalmente Wall Street.

A reação do mercado foi direta e intensa: as ações da Nvidia caíram mais de 5% após o fechamento do mercado (UTC+8); até o fim do pregão, a queda foi reduzida para 3% (UTC+8), mas a volatilidade já revelou muitos problemas.

No mercado atual, a Nvidia é uma empresa extremamente especial: seu núcleo absoluto de receita é o negócio de data center de IA, e essa receita gigantesca e de rápido crescimento está altamente concentrada em poucos clientes "baleias", como grandes provedores de serviços em nuvem e instituições de ponta em pesquisa de modelos de IA, como a OpenAI.

Essa estrutura de receita significa que o crescimento da Nvidia está profundamente "atrelado" aos gastos de capital e às estratégias de IA desses grandes players. Qualquer movimento deles se reflete diretamente no desempenho e nas expectativas do mercado para a Nvidia. O preço das ações da Nvidia há muito deixou de ser um simples reflexo de seu desempenho, tornando-se um barômetro da confiança de todo o mercado de IA.

Além disso, sua avaliação extremamente alta já antecipou o sonho de "IA decolando", e o mercado entrou no ciclo vicioso em que um pequeno superávit em relação às expectativas é considerado insuficiente, sendo necessário um superávit esmagador para impulsionar uma alta.

A ansiedade mais profunda reside no fato de que o mercado de capitais nunca parou de questionar o fundamento da IA: essa revolução impulsionada pelo poder computacional ainda precisa de altos investimentos para avançar ou já está entrando na lógica de "redução de custos e aumento de eficiência"? Ninguém sabe a resposta, mas todos temem que a festa possa acabar a qualquer momento.

Ao mesmo tempo, as incertezas nos negócios com a China também aumentaram essa instabilidade. O relatório financeiro mostra que a Nvidia não vendeu chips H20 para a China no segundo trimestre, e a perspectiva para o terceiro trimestre também não inclui essa receita. Embora Jensen Huang tenha expressado otimismo de longo prazo sobre o mercado chinês na apresentação dos resultados, dizendo que "a possibilidade de trazer Blackwell para o mercado chinês é real" e estimando que as oportunidades na China este ano podem chegar a 50 bilhões de dólares, a lacuna de receita no curto prazo é concreta.

Como gestor desta empresa no topo do mundo, Jensen Huang é determinado: ele traçou um cenário grandioso para o futuro da Nvidia e de toda a indústria de IA. Na apresentação dos resultados, ele previu claramente que, até o final desta década, o investimento anual em infraestrutura global de IA atingirá entre 3 trilhões e 4 trilhões de dólares. O que ele vê não é um pedido trimestral, mas uma nova revolução industrial impulsionada pela IA ao longo de dez anos.

Sua convicção também se reflete no fato de que a Nvidia devolveu 10 bilhões de dólares aos acionistas neste trimestre e anunciou uma nova autorização de recompra de ações de até 60 bilhões de dólares.

A previsão de crescimento para o próximo trimestre também é concreta: a orientação de receita de 54 bilhões de dólares para o terceiro trimestre significa que a empresa criará novamente um aumento impressionante de mais de 9.3 bilhões de dólares em apenas três meses.

Essa orientação, embora ligeiramente acima do consenso de Wall Street, está muito aquém das expectativas de alguns analistas otimistas, que chegam a 60 bilhões de dólares. Essa ganância do mercado por "decolagem" constante, misturada ao medo de desaceleração do crescimento e riscos externos, é o maior desafio que a Nvidia enfrentará a seguir.

01 Futuro do negócio de data center: troca de chips + Agent AI

Como núcleo absoluto do império Nvidia, o desempenho do negócio de data center neste trimestre ilustra perfeitamente a diferença sutil entre "excelente" e "expectativa do mercado".

Os dados mostram que a história de crescimento continua.

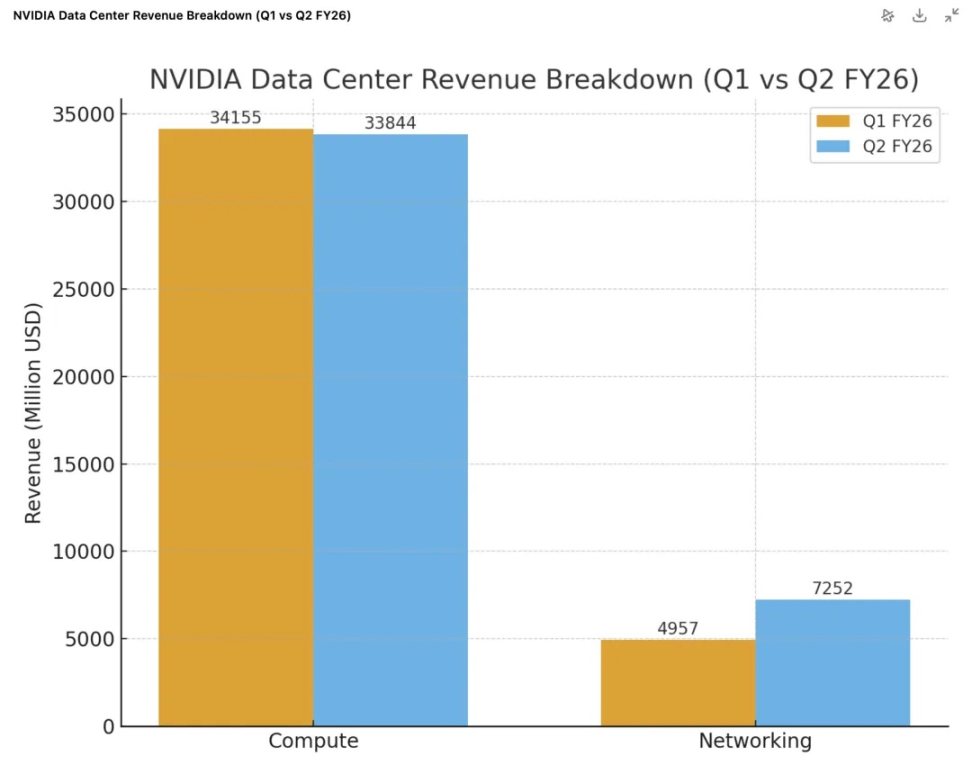

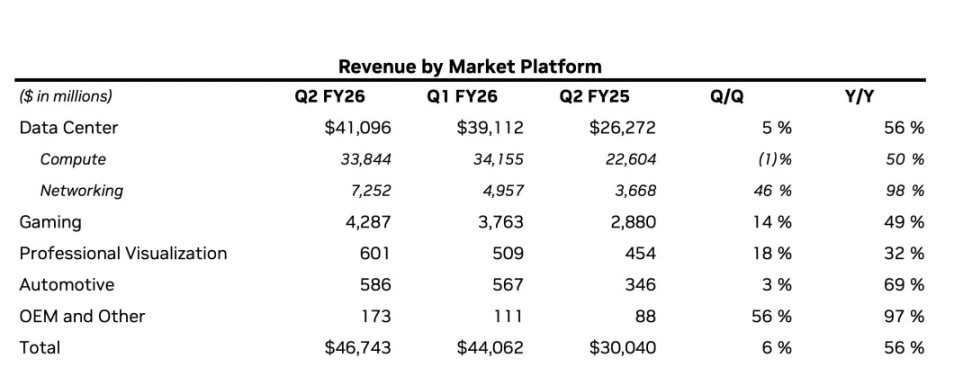

- Receita total atinge novo recorde: o negócio de data center totalizou 41.1 bilhões de dólares, um aumento de 56% em relação ao ano anterior e 5% em relação ao trimestre anterior.

- Motor Blackwell a todo vapor: os produtos da nova geração com arquitetura Blackwell começaram a ser lançados em grande escala, com receita relacionada a data center crescendo 17% em relação ao trimestre anterior. O produto principal, GB300, já entrou em produção em massa, com cerca de 1.000 racks produzidos por semana (UTC+8). A plataforma Blackwell Ultra já se tornou uma linha de produtos de "vários bilhões de dólares" neste trimestre, mostrando a enorme demanda do mercado pela nova arquitetura.

- Negócio de redes se torna o "segundo motor": neste trimestre, o negócio de redes teve desempenho excepcional, com receita de 7.3 bilhões de dólares, um aumento anual de 98% e trimestral de 46%. O negócio de Ethernet Spectrum-X otimizado para IA já ultrapassou 10 bilhões de dólares em receita anualizada.

- Mercados emergentes em rápido crescimento: "IA soberana" está se tornando um ponto de crescimento significativo, e a Nvidia espera que a receita desse segmento ultrapasse 2 bilhões de dólares este ano, mais que o dobro do ano passado.

No entanto, sob a lupa do mercado, esta folha de resultados também apresenta "falhas" que preocupam os investidores. Primeiro, a receita de 41.1 bilhões de dólares ficou ligeiramente abaixo da expectativa do mercado de 41.3 bilhões de dólares. Essa queda se deve principalmente à redução de 4 bilhões de dólares na receita dos chips H20 vendidos para a China, situação semelhante à do primeiro trimestre.

Felizmente, o crescimento explosivo do negócio de redes foi o destaque que compensou a pressão sobre as GPUs. Neste trimestre, a receita do negócio de redes atingiu 7.3 bilhões de dólares, um aumento anual de 98% e trimestral de 46%. Isso se deve principalmente ao sucesso de vendas de produtos de rede de alto desempenho como NVLink e InfiniBand, integrados à plataforma Blackwell. Esses dados mostram claramente que o sucesso da Nvidia já não é apenas vender GPUs isoladas, mas sim fornecer soluções completas de "fábricas de IA" de alta margem, incluindo redes de interconexão de alta velocidade.

A questão central por trás dos dados é o ponto de maior interesse do mercado: com um volume tão grande, a Nvidia ainda pode manter um crescimento acelerado?

No cenário atual, isso quase não é uma questão de "concorrência". Jensen Huang afirmou claramente na apresentação dos resultados que, devido à rápida iteração dos modelos de IA e à complexidade da pilha tecnológica, a plataforma Nvidia, universal e de pilha completa, tem enorme vantagem sobre chips ASIC dedicados, portanto, a pressão competitiva externa não é fatal.

Jensen Huang também destacou o principal gargalo na construção de data centers atualmente: energia elétrica. Quando a energia se torna o principal limitador de receita dos data centers, a "performance por watt" determina diretamente a capacidade de lucro. Isso explica por que os clientes estão dispostos e precisam comprar os chips mais novos e caros da Nvidia anualmente. Cada nova geração de arquitetura (de Hopper para Blackwell e depois para Rubin) traz saltos significativos em "performance por watt", e comprar novos chips é, essencialmente, investir diretamente no "teto de receita" sob recursos energéticos limitados.

A verdadeira pressão vem da própria evolução da IA — será que o desenvolvimento da IA pode ser sustentado?

Sobre isso, Jensen Huang deu sua resposta: Agentic AI (IA de agentes de raciocínio).

Ele afirmou na apresentação dos resultados:

"No passado, a interação com chatbots era de 'gatilho único' — você dava um comando e ele gerava uma resposta; agora, a IA pode conduzir pesquisas, pensar e formular planos de forma autônoma, até mesmo usar ferramentas. Esse processo é chamado de 'pensamento profundo'... Em comparação ao modo de 'gatilho único', os modelos de Agentic AI podem exigir 100 ou 1.000 vezes mais poder computacional."

A lógica central dessa fala é: quando a IA evolui de uma simples "ferramenta de perguntas e respostas" para um "agente inteligente" capaz de realizar tarefas complexas de forma independente, a demanda por poder computacional explodirá exponencialmente.

Para os investidores, a história do negócio de data center da Nvidia já está muito clara e em camadas: o crescimento atual é sustentado pela plataforma Blackwell; o próximo ciclo de crescimento já está a caminho — Jensen Huang anunciou que os seis novos chips da próxima geração, Rubin, já foram fabricados na TSMC e estão entrando na fase de produção de wafers, conforme planejado para produção em massa no próximo ano.

E o combustível final para esse crescimento perpétuo depende inteiramente de o mercado acreditar ou não que a era do "Agent AI" realmente chegará rapidamente e criará uma demanda infinita por poder computacional, como previsto.

02 Sobre a China: impacto geopolítico continua

Na teleconferência de resultados, Jensen Huang reiterou sua confiança de longo prazo no mercado chinês, estimando que "a China pode trazer 50 bilhões de dólares em oportunidades para a empresa este ano, com uma taxa de crescimento anual de cerca de 50%", e expressou claramente o desejo de "vender chips mais novos para o mercado chinês".

O plano é otimista, mas a realidade do relatório financeiro é dura.

Como motor central responsável por mais de 88% da receita, o negócio de data center da Nvidia cresceu 56% em relação ao ano anterior neste trimestre, mas sua receita de 41.1 bilhões de dólares ficou ligeiramente abaixo da expectativa dos analistas de 41.29 bilhões de dólares. Este já é o segundo trimestre consecutivo em que o negócio não atinge as expectativas de Wall Street.

O problema está nos negócios com a China. Analisando mais a fundo, o núcleo do negócio de data center, os chips de computação GPU, geraram receita de 33.8 bilhões de dólares, uma queda de 1% em relação ao trimestre anterior. A razão direta para essa queda é que os chips H20 "versão especial" para o mercado chinês não tiveram vendas para a China neste trimestre, resultando em uma lacuna de receita de cerca de 4 bilhões de dólares.

Para entender essa lacuna, é preciso revisar as mudanças políticas dos últimos dois trimestres:

Primeiro trimestre: "freada brusca" da política

- Em abril deste ano, o governo dos EUA determinou que a exportação de chips H20 para a China exigiria licença prévia, o que praticamente "paralisou" a presença da Nvidia no mercado chinês.

- Com grandes estoques acumulados e contratos relacionados para o mercado chinês, a empresa teve que provisionar 4.5 bilhões de dólares em perdas. Além disso, 2.5 bilhões de dólares em pedidos já assinados não puderam ser entregues devido à nova regulamentação.

- Ainda assim, antes que as restrições entrassem totalmente em vigor, a Nvidia conseguiu enviar 4.6 bilhões de dólares em chips H20 para a China. Essa venda "de última hora", embora única, elevou significativamente a base de receita do negócio de computação no primeiro trimestre.

Segundo trimestre: "vácuo" de receita

- No segundo trimestre, as vendas de H20 para a China caíram a zero.

- No entanto, a Nvidia encontrou novos clientes fora da China e conseguiu vender 650 milhões de dólares em estoques de H20. Com a venda bem-sucedida, a empresa reverteu 180 milhões de dólares em provisões de risco anteriormente feitas.

- No geral, porém, a receita relacionada aos chips H20 caiu cerca de 4 bilhões de dólares em relação ao primeiro trimestre. Isso explica por que o negócio de computação teve uma leve queda de 1% no segundo trimestre — pois está sendo comparado a um primeiro trimestre com receita "única" elevada.

Atualmente, a política do governo dos EUA sobre restrições à exportação de chips de IA ainda é incerta. O governo Trump chegou a propor que empresas como Nvidia e AMD entregassem 15% da receita de vendas de chips para a China, mas essa política ainda não foi formalizada.

Com base nessa incerteza, a Nvidia adotou a postura mais conservadora em sua orientação oficial — a previsão de receita de 54 bilhões de dólares para o terceiro trimestre considera zero receita de H20 na China. No entanto, a CFO Colette Kress deu uma declaração com potencial de alta: ela revelou que a empresa "aguarda as regulamentações oficiais da Casa Branca" e afirmou: "Se o ambiente geopolítico permitir, a receita das vendas de chips H20 para a China no terceiro trimestre pode chegar a 2 bilhões a 5 bilhões de dólares".

Se será possível vender para o mercado chinês, quando será possível vender e o que poderá ser vendido, não depende da Nvidia, mas está nas mãos da balança geopolítica.

03 O crescimento dos coadjuvantes: rápido, mas insuficiente para sustentar trilhões em valor de mercado

Com todos os holofotes voltados para o negócio de data center, é fácil ignorar o crescimento dos outros segmentos da Nvidia. Na verdade, se analisados isoladamente, cada um deles apresenta resultados bastante positivos.

O negócio de jogos foi o coadjuvante mais brilhante deste trimestre.

- O segmento registrou receita de 4.3 bilhões de dólares, um aumento anual de 49% e trimestral de 14% (UTC+8), mostrando forte recuperação.

- O principal motor de crescimento foi o novo produto: a GeForce RTX 5060 baseada na arquitetura Blackwell rapidamente se tornou a GPU x60 de vendas mais rápidas da história da Nvidia, comprovando seu forte apelo no mercado de consumo.

Os negócios de visualização profissional e automotivo/robótica estão semeando para o futuro.

- A receita do segmento de visualização profissional foi de 601 milhões de dólares, um aumento anual de 32%. As GPUs RTX de alto desempenho estão sendo cada vez mais usadas em fluxos de trabalho de IA para design, simulação e gêmeos digitais industriais.

- A receita do segmento automotivo e de robótica foi de 586 milhões de dólares, um aumento anual de 69%. O principal avanço foi o início das entregas do DRIVE AGX Thor, considerado o "supercomputador sobre rodas" da próxima geração, marcando o início da colheita comercial da Nvidia no setor automotivo (UTC+8).

- Além disso, neste trimestre, a nova plataforma de computação robótica THOR foi oficialmente lançada, com desempenho e eficiência energética de IA "ordens de magnitude" superiores à geração anterior. Jensen Huang acredita que a demanda por poder computacional em aplicações robóticas, tanto no dispositivo quanto na infraestrutura (para treinamento e simulação na plataforma digital Omniverse), crescerá exponencialmente, tornando-se um importante motor de demanda de longo prazo para as plataformas de data center.

No entanto, apesar das taxas de crescimento impressionantes, o tamanho desses negócios é incomparável ao do segmento de data center.

A receita de 4.3 bilhões de dólares do negócio de jogos representa apenas um décimo do negócio de data center. E a receita combinada dos segmentos de visualização profissional e automotivo/robótica é de cerca de 1.2 bilhões de dólares, o que, diante dos 41.1 bilhões de dólares do gigante data center, pode ser considerado "outras receitas".

Isso leva a uma conclusão clara: no futuro previsível, nenhum "negócio secundário" da Nvidia poderá crescer a ponto de competir com o data center como "segunda curva de crescimento". Eles são negócios saudáveis e importantes, enriquecendo o ecossistema da empresa e explorando as possibilidades de aplicação da IA em dispositivos finais e no mundo físico.

Mas, para uma gigante que precisa de centenas de bilhões de dólares em receita para sustentar seu valor de mercado de trilhões, a contribuição desses negócios ainda está longe de aliviar a "ansiedade de crescimento" do mercado.

O destino das ações da Nvidia continua firmemente atrelado ao "carro de guerra" dos data centers.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A evolução do sistema monetário: do ouro às stablecoins

Embora as stablecoins dependam da credibilidade soberana como as moedas fiduciárias tradicionais, elas conseguem separar a confiança no soberano da confiança no poder corporativo.

Wall Street enfrenta o setor cripto em uma batalha de lobby financeiro em Washington

O Departamento de Comércio dos EUA "entra na blockchain": Oráculos decolam

O ETF spot de Ethereum está em alta, com captação nos últimos cinco dias de negociação sendo mais de dez vezes superior à do Bitcoin.

Desde a aprovação do "GENIUS Stablecoin Act" em julho, a dinâmica do mercado parece estar se voltando para o Ethereum.