今週金曜日、米国株式市場は全面的に急落し、ナスダック指数は3%以上下落し半年で最悪の結果となり、市場は危険な気配を感じ取っています。

ブルマーケットは終盤に差し掛かっているのでしょうか?ウォール街の伝説的投資家Paul Tudor Jonesはここ数日、市場はもう一段の力強い上昇を迎える可能性があると警告していますが、同時にブルマーケットの最終段階に入ったとも述べています。彼は、上昇幅が事前に集中して実現され、その後は激しい反転が訪れると考えています。

このパターンは、すべての投機的市場段階と「融解的上昇」(melt-up)の最終的な共通の結末です。「融解的上昇」の瞬間は、通常、最も豊かなリターンと最も激しいボラティリティを伴い、リスクが加速して蓄積されていることを示唆します。

現在の市場心理は、ますます脆弱になっている可能性があります。ベテラン投資家Leon Coopermanは、投資の神様Warren Buffettの警告を引用し、市場がどんな戦略でも儲かる段階に入ると、群衆の行動は合理的な投資から「FOMO(取り残されることへの恐怖)」へと転換すると指摘しています。彼の見解では、現在の上昇トレンドは利益や金利などのファンダメンタルズから乖離しており、純粋に価格上昇そのものによって駆動されています。

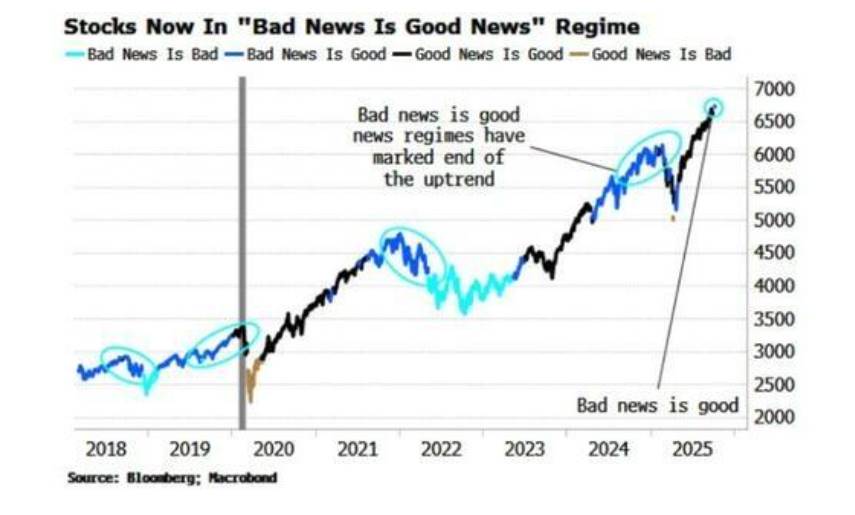

さらに警戒すべきは、BloombergのアナリストSimon Whiteの観察によると、市場はすでに「悪いニュースが良いニュースになる」という危険なモードに入っています。この段階では、経済指標の弱さが逆に株式市場の上昇を刺激し、投資家はFRBがそのために金融政策を緩和すると賭けています。この異常現象は、過去の主要な市場トップが現れる前にも繰り返し見られました。

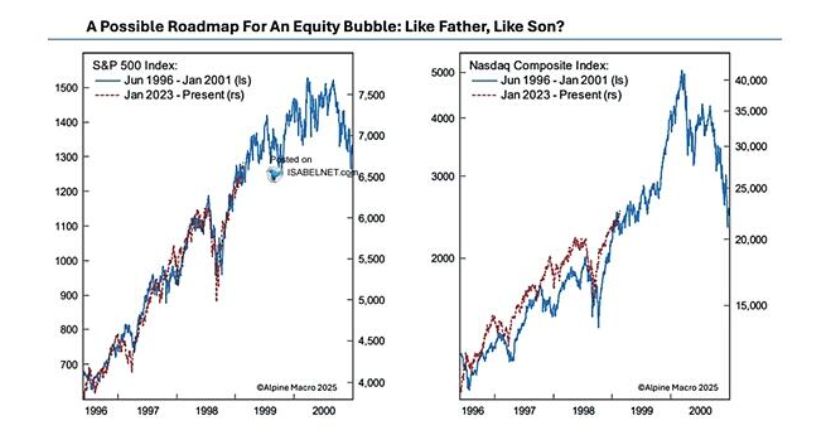

最後の狂宴?歴史と1999年の驚くべき類似点

現在の市場環境は、1999年のインターネットバブル期と驚くほど似ています。Paul Tudor Jonesは、ブルマーケットの最後の1年は最も大きなリターンを生み出すことが多いが、同時にボラティリティも増大すると指摘しています。

RealInvestmentAdvice.comの記事が分析しているように、すべてのバブルの中心にはストーリーがあります。1999年のストーリーはインターネットであり、2025年のストーリーは人工知能(AI)です。どちらも産業を再構築し、生産性を爆発的に高めるという大きな想像力をもたらしました。

この類似性は心理的な側面にも表れています。当時、投資家は「FOMO」に駆られて市場に殺到し、Ciscoなどの企業のPERは100倍を超えました。現在では、「もしAIがすべてを変えるなら、それを持たないわけにはいかない」というナラティブが、同じような行動を駆動しています。

潤沢な流動性、巨額の財政赤字、そして世界中の中央銀行による利下げがブルマーケットを支え続けているものの、これらの要因こそが市場の不安定さの根源でもあります。ほぼすべての資産クラス——大型株からゴールド、bitcoinまで——が史上最高値を更新し、高い相関性を示している今、ひとたび反転が起これば連鎖反応を引き起こす可能性があります。

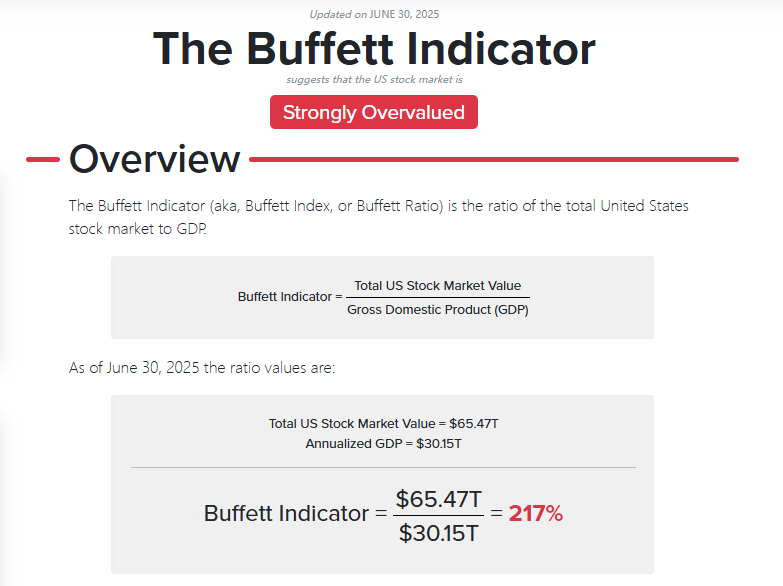

「バフェット指標」の警告とナラティブリスク

市場がファンダメンタルズではなくナラティブによって駆動されるとき、リスクは静かに忍び寄ります。Leon Coopermanは、投資家が単に価格が上昇しているからという理由だけで買いに走る行動は「決して良い結果をもたらさない」と警告しています。

市場全体の時価総額とGDPの比率を測る「バフェット指標」はすでに200%を突破し、過去のすべての極端な水準を上回っています。これは株式市場と実体経済が深刻に乖離していることを示唆しています。

リスクは、すべての人が自分の保有資産の上昇を「合理的なナラティブ」で正当化し始めたとき、コンセンサスが極度に混雑していることにあります。投資の巨匠Bob Farrellが言うように、「すべての専門家と予測が一致したとき、他のことが起こる準備ができている」。

現在、ほぼすべての投資家が価格の上昇を予想しており、この一方向の賭けが市場をどんな小さな悪材料にも過剰に反応させ、不釣り合いな激しい動きを引き起こす可能性があります。

「悪いニュースが良いニュースになる」という危険なシグナル

BloombergのSimon Whiteの分析によると、市場が「悪いニュースが良いニュースになる」モードに入ることは、トップが形成されつつある重要な特徴です。投資家は経済の減速を無視し、FRBが救済に動くとの期待から歓喜しています。歴史的データによれば、過去3回の主要な市場トップの出現前や、2011年と2015年の市場トップの前にもこのメカニズムが見られました。

ただし、この分析は2つの注意点も挙げています。第一に、このメカニズムが数ヶ月続いた後に市場が本格的に調整を迎える可能性があること。

第二に、過去20年間でこのパターンはブルマーケットの中盤にも現れたことがあるということです。

しかし、現在のAI分野への過度な投資、記録的なバリュエーション、そして高まる投機的バブルを考慮すると、これが単なる「ハーフタイム」であると断言できる人はいません。