執筆:Prathik Desai

翻訳:Saoirse,Foresight News

7年前、Appleはその最も優れた製品をも凌駕するほどの財務的偉業を成し遂げた。2017年4月、Appleはカリフォルニア州クパチーノに50億ドルを投じた「Apple Park」キャンパスを開設し、1年後の2018年5月には1,000億ドル規模の自社株買いプログラムを発表した——この金額は、360エーカーに及ぶ「宇宙船」と呼ばれる本社キャンパスへの投資額の20倍に相当する。この動きは、Appleの中核的なメッセージを世界に示した:iPhone以外にも、同等かそれ以上に重要な「製品」があるということだ。

これは当時世界最大規模の自社株買い計画であり、Appleが10年にわたり続けてきた自社株買いブームの一部だった——この期間中、Appleは累計7,250億ドル以上を自社株買いに費やした。そして6年後の2024年5月、iPhoneメーカーである同社は再び記録を塗り替え、1,100億ドルの自社株買い計画を発表した。この動きは、Appleがハードウェアで希少性を生み出すだけでなく、株式運用においてもそのノウハウを持っていることを証明している。

現在、暗号資産業界も同様の戦略を採用しており、そのペースはさらに速く、規模も大きい。

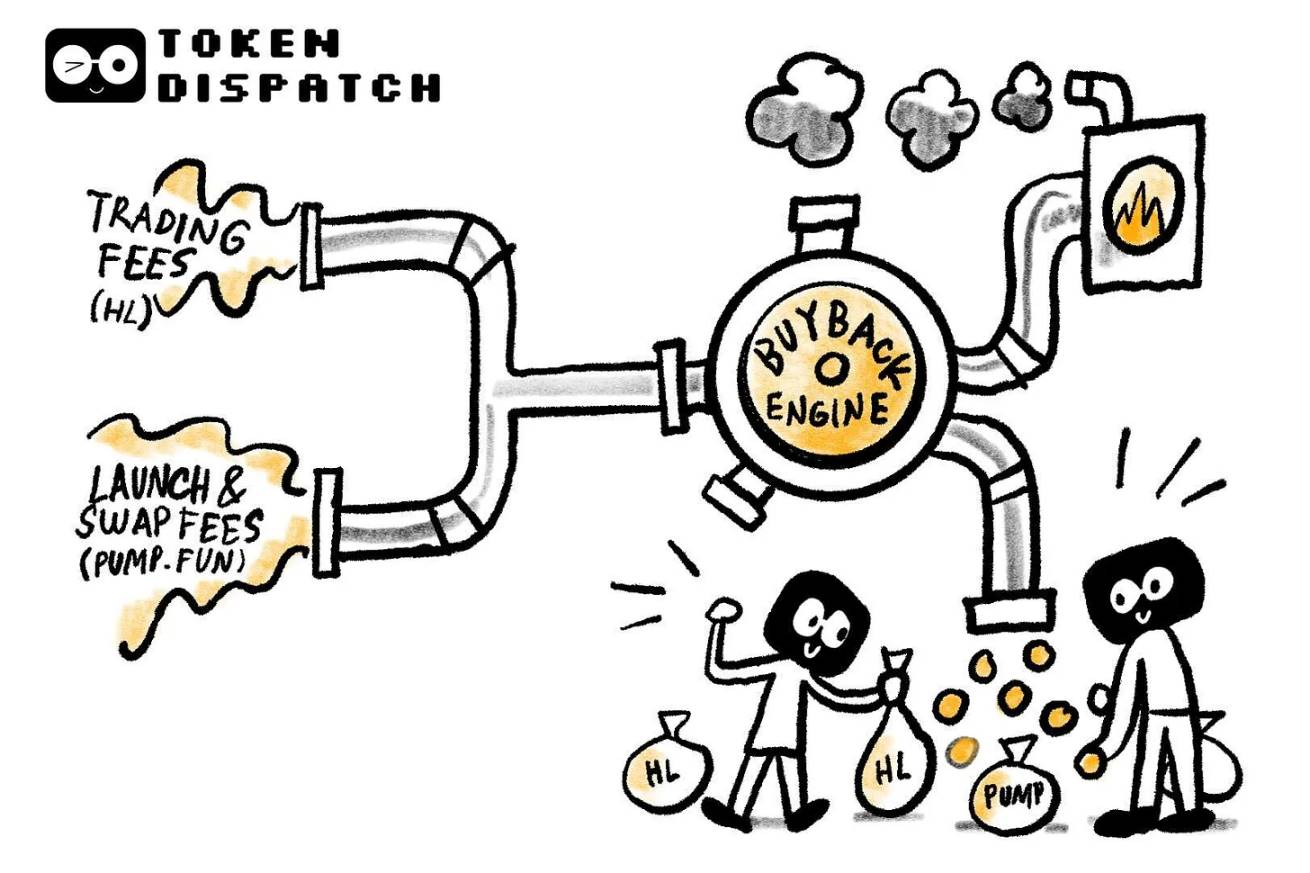

この業界の2大「収益エンジン」—— パーペチュアル先物取引所のHyperliquidとMemeコイン発行プラットフォームのPump.fun——は、ほぼすべての手数料収入を自社トークンの買い戻しに充てている。

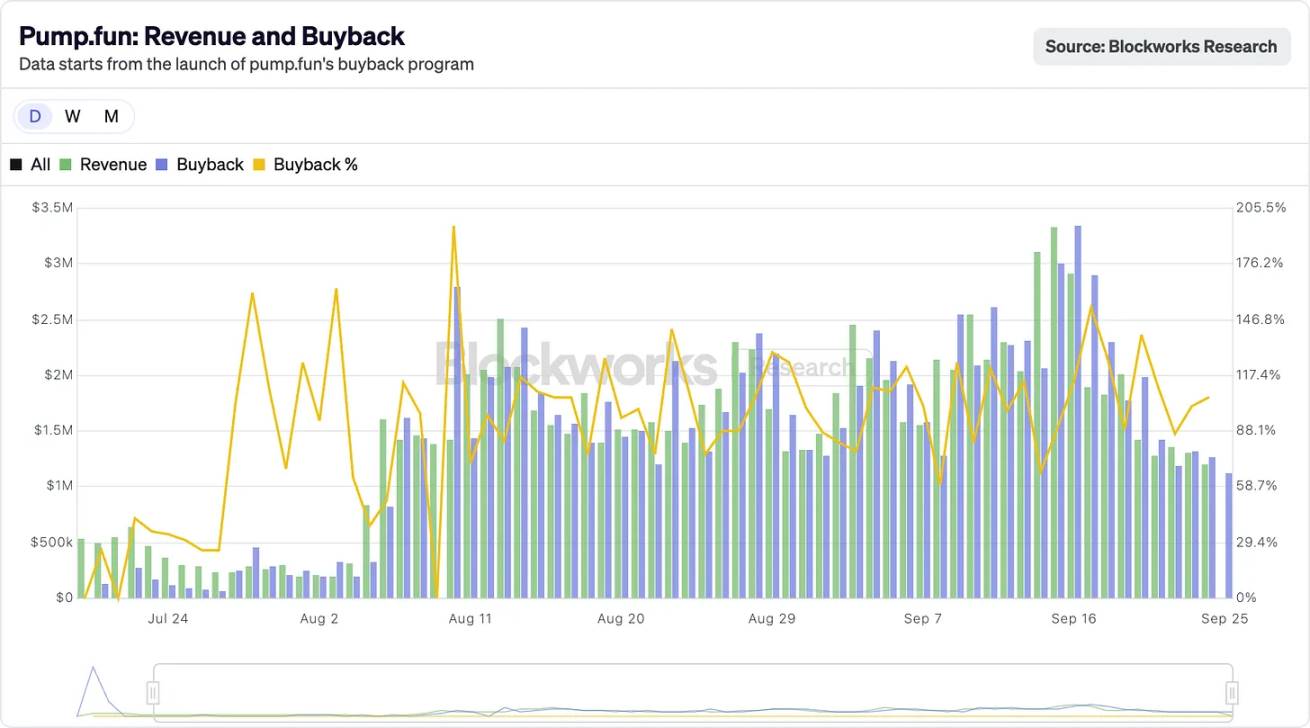

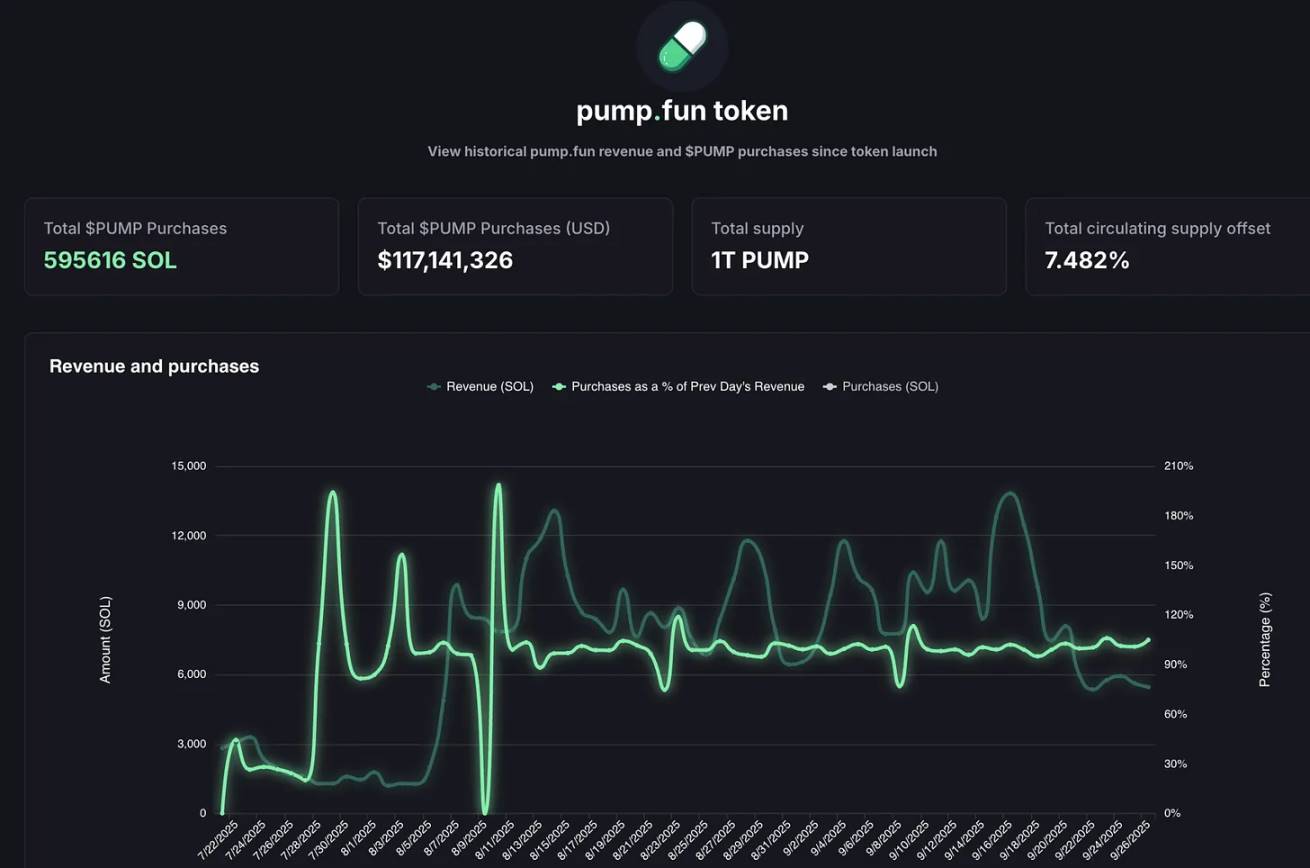

Hyperliquidは2025年8月に1億600万ドルの手数料収入という記録を打ち立て、そのうち90%以上が公開市場でのHYPEトークン買い戻しに使われた。一方、Pump.funの1日あたりの収益は一時的にHyperliquidを上回り、2025年9月のある日には1日で338万ドルに達した。これらの収益は最終的にどこへ行くのか?答えは、100%がPUMPトークンの買い戻しに使われている。実際、この買い戻しモデルは2ヶ月以上継続している。

@BlockworksResearch

このような運用により、暗号トークンは徐々に「株主権益の代理」としての性質を持ち始めている——これは暗号資産分野では非常に珍しいことであり、通常この分野のトークンは機会があればすぐに投資家に売却されることが多い。

その背後にあるロジックは、暗号資産プロジェクトがウォール街の「配当貴族」(Apple、P&G、Coca-Colaなど)が長年にわたり実践してきた成功パターンを模倣しようとしている点にある:これらの企業は安定した現金配当や自社株買いを通じて、巨額の資金を株主に還元している。例えばAppleは2024年に1,040億ドルの自社株買いを実施し、当時の時価総額の約3〜4%に相当した;一方、Hyperliquidは買い戻しによって「流通量相殺率」が9%にも達している。

伝統的な株式市場の基準で見ても、これほどの数字は驚異的であり、暗号資産分野では前例がない。

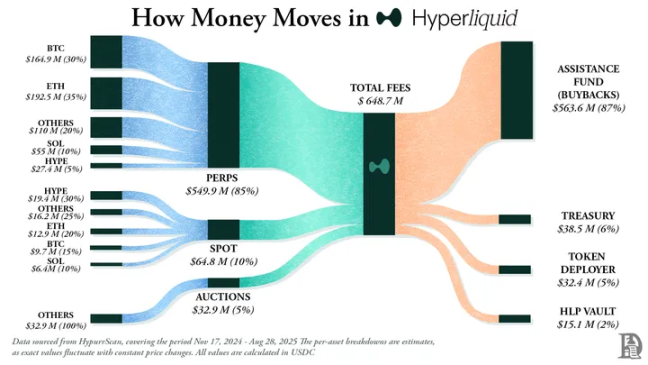

Hyperliquidのポジショニングは非常に明確だ:同社は分散型パーペチュアル先物取引所を構築し、Binanceのような中央集権型取引所のスムーズな体験を持ちながら、完全にオンチェーンで運用されている。このプラットフォームはガス代ゼロ、高レバレッジ取引をサポートし、パーペチュアル契約をコアとするLayer1である。2025年中頃までに、月間取引高は4,000億ドルを突破し、DeFiパーペチュアル契約市場の約70%のシェアを占めている。

Hyperliquidを際立たせているのは、その資金運用方法である。

同プラットフォームは毎日、手数料収入の90%以上を「援助基金」に振り分けており、この資金が公開市場でのHYPEトークン買い戻しに直接使われている。

@decentralised.co

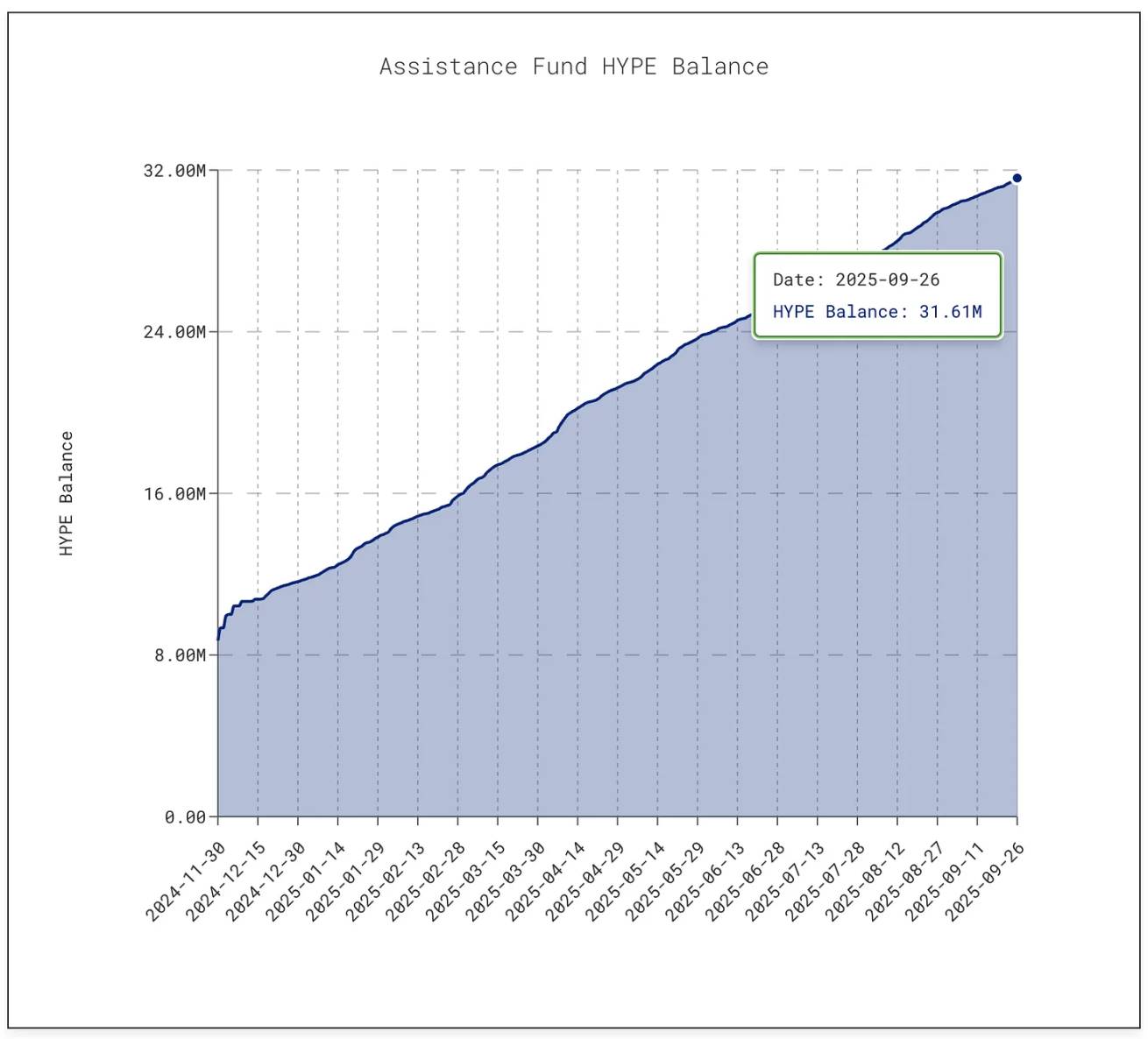

本稿執筆時点で、この基金は累計3,161万枚以上のHYPEトークンを保有しており、価値は約14億ドルに達している——2025年1月の300万枚から10倍に増加した。

@asxn.xyz

この買い戻しブームにより、HYPEの流通供給量は約9%減少し、2025年9月中旬にはトークン価格が60ドルのピークに達した。

同時に、Pump.funは買い戻しによってPUMPトークンの流通量を約7.5%減少させている。

@pump.fun

このプラットフォームは非常に低い手数料で「Memeコインブーム」を持続可能なビジネスモデルへと転換した:誰でもプラットフォーム上でトークンを発行し、「バインディングカーブ」を構築して、市場の熱狂を自由に発酵させることができる。当初は「ジョークツール」に過ぎなかったこのプラットフォームは、今や投機的資産の「生産工場」となっている。

しかし、リスクも存在する。

Pump.funの収益は明確な周期性を持つ——その収益はMemeコイン発行の熱度に直接連動しているためだ。2025年7月、同プラットフォームの収益は1,711万ドルにまで落ち込み、2024年4月以来の最低水準となり、買い戻し規模も縮小した;8月には月間収益が4,105万ドル以上に回復した。

しかし、「持続可能性」は依然として未解決の課題である。「Memeシーズン」が冷え込むと(過去にも起きており、今後も必ず起きる)、トークン買い戻しも縮小する。さらに深刻なのは、同プラットフォームが55億ドル規模の訴訟に直面していることだ。原告はそのビジネスが「違法ギャンブルに類似している」と主張している。

現在、HyperliquidとPump.funを支えているのは、「収益をコミュニティに還元する」という意志である。

Appleは一部の年で自社株買いや配当を通じて、利益の約90%を株主に還元してきたが、これらの決定は多くの場合、段階的な「一括発表」であった;一方、HyperliquidとPump.funは、ほぼ100%の収益を毎日継続的にトークン保有者に還元している——このモデルは持続的である。

もちろん、両者には本質的な違いがある:現金配当は「手元に入る利益」であり、課税されるものの安定性が高い;一方、買い戻しは最大でも「価格支援ツール」に過ぎない——収益が減少したり、トークンのアンロック量が買い戻し量を大きく上回った場合、買い戻しの効果は失われる。Hyperliquidは間もなく「アンロックショック」に直面し、Pump.funは「Memeコイン熱の移行」というリスクに直面している。ジョンソン・エンド・ジョンソンの「63年連続増配」やAppleの長期安定的な自社株買い戦略と比べると、この2つの暗号プラットフォームの運用は「綱渡り」に近い。

しかし、おそらくこれは暗号業界においてはすでに大きな進歩だろう。

暗号資産はまだ成熟期にあり、安定したビジネスモデルは確立されていないが、すでに驚異的な「成長スピード」を示している。買い戻し戦略は、業界の加速を促す要素を備えている:柔軟性、税務効率、デフレ属性——これらの特徴は「投機主導」の暗号市場と非常に相性が良い。現時点で、この戦略は全く異なる2つのプロジェクトを、業界トップクラスの「収益マシン」へと押し上げている。

このモデルが長期的に持続可能かどうかは、まだ結論が出ていない。しかし明らかなのは、初めて暗号トークンが「カジノのチップ」というレッテルを脱し、「保有者にリターンを生み出す企業株式」に近づいたということだ——そのリターンのスピードは、Appleさえもプレッシャーを感じるかもしれない。

私はこの背後に、より深い示唆があると考えている:Appleは暗号資産が登場する前から、iPhoneだけでなく自社株も販売していることを理解していた。2012年以降、Appleの累計自社株買い支出は1兆ドル近く(多くの国のGDPを上回る)に達し、株式流通量は40%以上減少した。

現在もAppleの時価総額は3.8兆ドル以上を維持しているが、その一因は株式を「マーケティングし、磨き上げ、希少性を維持すべき製品」と見なしていることにある。Appleは増資による資金調達を必要とせず——バランスシート上の現金が潤沢なため、株式自体が「製品」となり、株主は「顧客」となる。

このロジックは、徐々に暗号資産分野にも浸透しつつある。

HyperliquidとPump.funの成功は、事業で生み出した現金を再投資や蓄積に回すのではなく、「自社トークン需要を押し上げる購買力」に転換した点にある。

これにより、投資家の暗号資産に対する認識も変化した。

iPhoneの販売台数はもちろん重要だが、Appleに期待する投資家は、この株にもう一つの「エンジン」があることを知っている:希少性。今やHYPEやPUMPトークンについても、トレーダーは同様の認識を持ち始めている——これらの資産の背後には、明確な約束がある:そのトークンに基づく消費や取引のたびに、95%以上の確率で「市場での買い戻しとバーン」に転換される。

しかし、Appleの事例はもう一つの側面も示している:買い戻しの規模は、常に背後のキャッシュフローの強さに依存する。もし収益が減少したらどうなるか?iPhoneやMacBookの販売が鈍化しても、Appleは強力なバランスシートによって債券発行で買い戻しを継続できる;しかし、HyperliquidやPump.funにはそのような「バッファ」がない——取引量が減少すれば、買い戻しも停止する。さらに重要なのは、Appleは配当やサービス事業、新製品にシフトして危機に対応できるが、これらの暗号プロトコルには現時点で「代替案」がないことだ。

暗号資産には「トークン希薄化」のリスクも存在する。

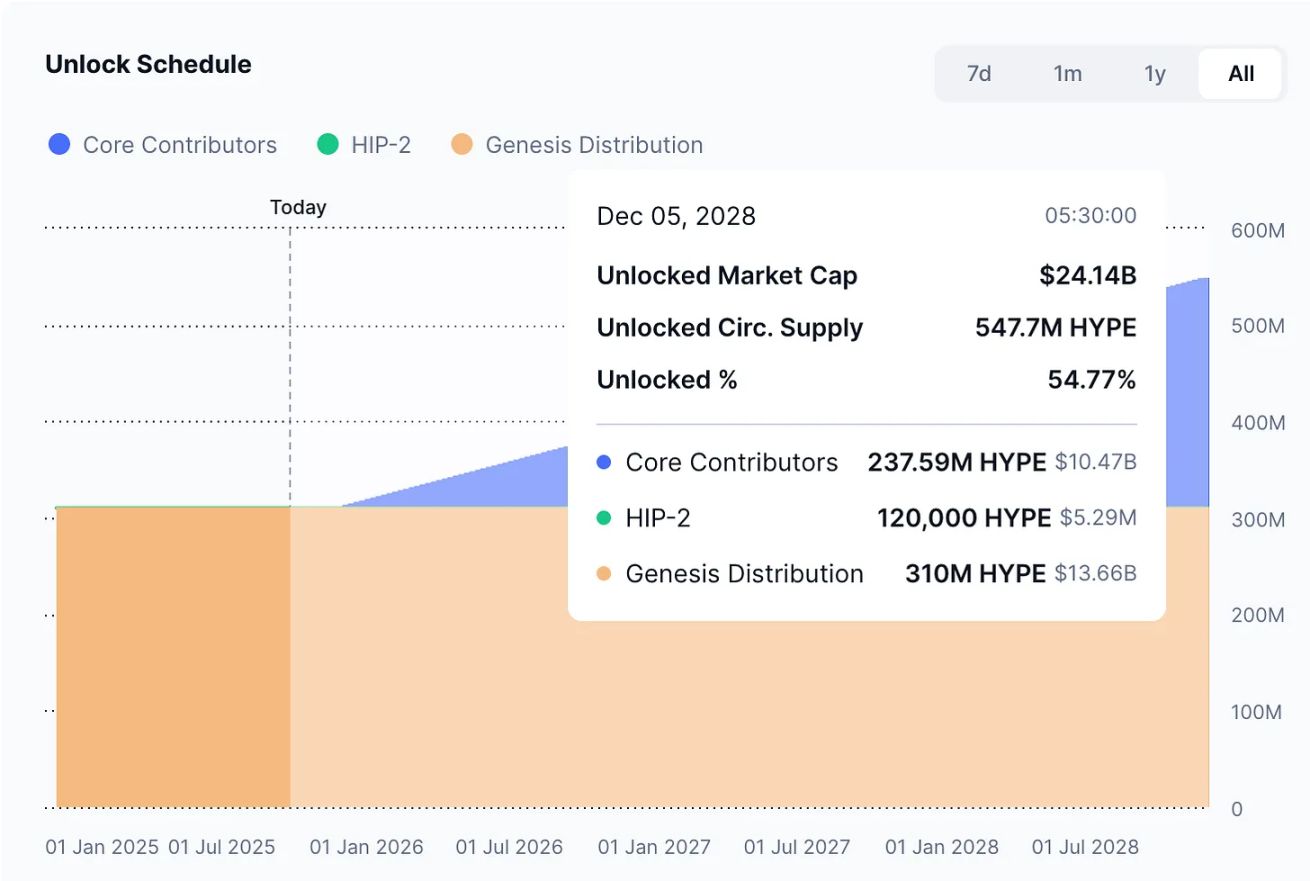

Appleは「2億株の新株が一夜にして市場に流入する」ことを心配する必要はないが、Hyperliquidはこの問題に直面している:2025年11月から、約120億ドル相当のHYPEトークンが内部関係者にアンロックされ、その規模は日常の買い戻し量を大きく上回る。

@coinmarketcap

Appleは株式流通量を自らコントロールできるが、暗号プロトコルは数年前に「ホワイトペーパーで明記された」トークンアンロックスケジュールに縛られている。

それでも、投資家はその価値を見出し、参加を望んでいる。Appleの戦略は明白であり、特にその数十年にわたる発展を知る者にとってはなおさらだ——Appleは株式を「金融商品」に転換することで、株主の忠誠心を育んできた。今、HyperliquidとPump.funは暗号分野でこの道を模倣しようとしているが、そのペースはさらに速く、勢いも強く、リスクも高い。