Ketika tekanan jual 10 miliar bertemu dengan proposal pembakaran 45%, perang valuasi Hyperliquid semakin memanas

Artikel ini membahas proposal tidak resmi yang agresif terkait token $HYPE dari bursa terdesentralisasi Hyperliquid, yang diajukan oleh manajer investasi Jon Charbonneau dan peneliti independen Hasu. Inti dari proposal ini adalah untuk membakar sekitar 45% dari total suplai token $HYPE, dengan tujuan mengatasi masalah FDV yang terlalu tinggi, sehingga lebih mencerminkan nilai sirkulasi yang sebenarnya dan menarik lebih banyak investor institusional.

Penulis Asli: David, Deep Tide TechFlow

Baru-baru ini, di tengah tren Perp DEX, berbagai proyek baru bermunculan bak jamur setelah hujan, terus menantang posisi kakak tertua Hyperliquid.

Semua perhatian tertuju pada inovasi pemain baru, sehingga seolah-olah mengabaikan bagaimana harga token utama $HYPE akan berubah. Dan faktor yang paling langsung memengaruhi perubahan harga token adalah jumlah pasokan $HYPE.

Faktor yang memengaruhi pasokan, pertama adalah pembelian kembali yang berkelanjutan, yang berarti terus membeli di pasar yang sudah ada untuk mengurangi sirkulasi, mengurangi air di kolam; faktor lainnya adalah penyesuaian mekanisme pasokan secara keseluruhan, yang berarti menutup keran air.

Jika diperhatikan dengan seksama, desain pasokan $HYPE saat ini sebenarnya bermasalah:

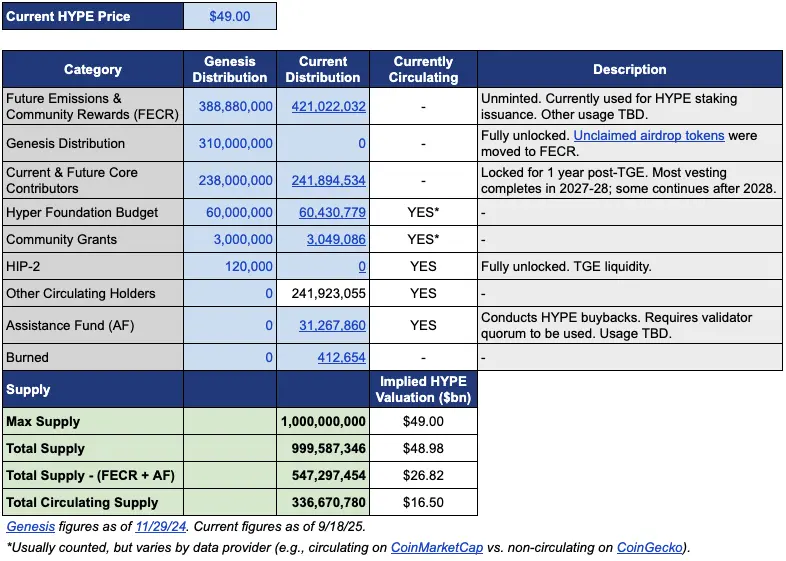

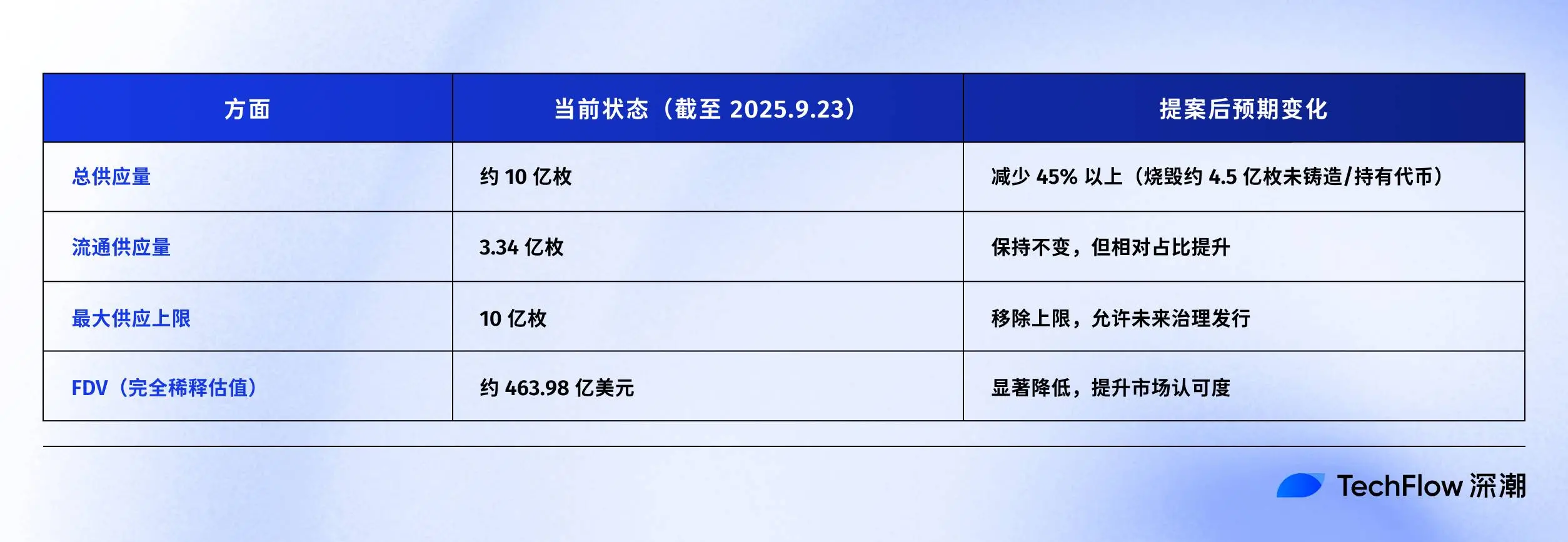

Pasokan beredar sekitar 339 juta, kapitalisasi pasar sekitar 15.4 miliar dolar; namun total pasokan mendekati 1 miliar, FDV mencapai 46 miliar dolar.

Perbedaan hampir tiga kali lipat antara MC dan FDV ini terutama berasal dari dua bagian. Satu bagian adalah 421 juta dialokasikan untuk "Emisi Masa Depan dan Hadiah Komunitas" (FECR), serta 31.26 juta di tangan Dana Bantuan (AF).

Dana Bantuan adalah akun yang digunakan Hyperliquid untuk membeli kembali HYPE dengan pendapatan protokol, membeli setiap hari tetapi tidak membakar, hanya menahan. Masalahnya, investor melihat FDV 46 miliar sering kali tetap merasa valuasinya terlalu tinggi, meskipun yang beredar hanya sepertiganya.

Dalam konteks ini, manajer investasi Jon Charbonneau (DBA Asset Management, memegang posisi besar HYPE) dan peneliti independen Hasu pada 22 September merilis proposal tidak resmi tentang $HYPE, isinya sangat radikal; versi singkatnya adalah:

Membakar 45% dari total pasokan $HYPE saat ini, agar FDV lebih mendekati nilai sirkulasi sebenarnya.

Proposal ini dengan cepat memicu diskusi komunitas, hingga saat artikel ini ditulis, postingan tersebut telah dilihat 410 ribu kali.

Mengapa responsnya begitu besar? Jika proposal benar-benar diterima, maka membakar 45% pasokan HYPE berarti nilai yang diwakili setiap token HYPE hampir dua kali lipat. FDV yang lebih rendah juga dapat menarik investor yang sebelumnya hanya menonton untuk masuk.

Kami juga telah merangkum isi asli proposal ini secara singkat sebagai berikut.

Mengurangi FDV, Membuat HYPE Terlihat Tidak Terlalu Mahal

Proposal Jon dan Hasu terlihat sederhana, membakar 45% pasokan, namun pelaksanaannya cukup rumit.

Untuk memahami proposal ini, pertama-tama harus melihat struktur pasokan HYPE saat ini. Berdasarkan data yang diberikan Jon, pada harga 49 dolar (harga HYPE saat mereka mengajukan proposal), dari total 1 miliar HYPE, yang benar-benar beredar hanya 337 juta, setara dengan kapitalisasi pasar 16.5 miliar dolar.

Lalu ke mana sisa 660 juta?

Dua bagian terbesar adalah: 421 juta dialokasikan untuk "Emisi Masa Depan dan Hadiah Komunitas" (FECR), semacam kolam cadangan besar, tetapi tidak ada yang tahu kapan dan bagaimana akan digunakan; lalu 31.26 juta di tangan Dana Bantuan (AF), dana ini membeli HYPE setiap hari tapi tidak menjual, hanya menimbun.

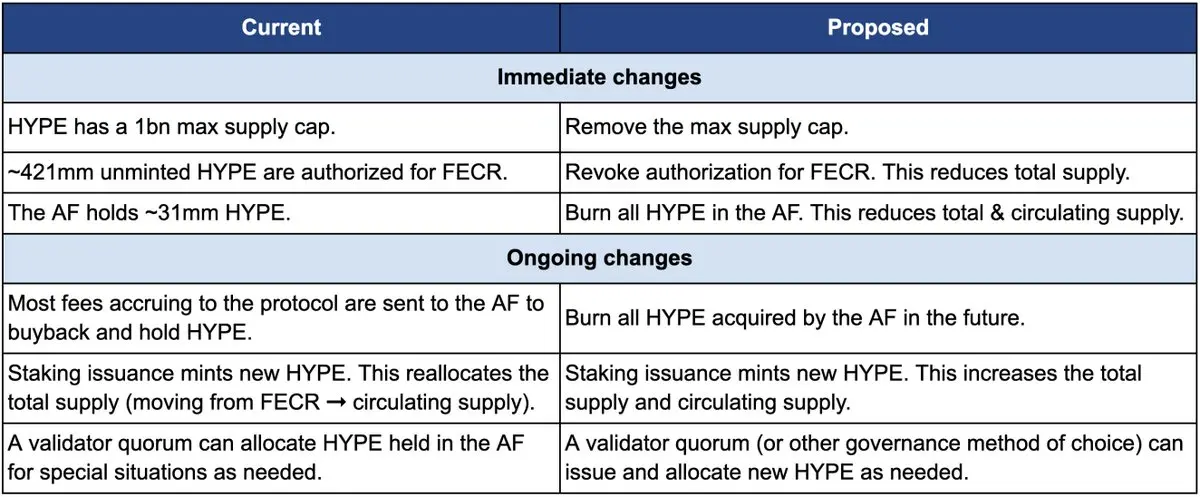

Bagaimana cara membakar? Proposal mencakup tiga langkah inti:

Pertama, cabut otorisasi 421 juta FECR (Emisi Masa Depan dan Hadiah Komunitas). Token ini awalnya direncanakan untuk hadiah staking dan insentif komunitas di masa depan, tetapi belum ada jadwal penerbitan yang jelas. Jon berpendapat, daripada membiarkan token ini seperti pedang Damocles yang menggantung di atas pasar, lebih baik langsung cabut otorisasinya. Jika diperlukan, dapat diterbitkan kembali melalui pemungutan suara tata kelola.

Kedua, bakar 31.26 juta HYPE yang dimiliki Dana Bantuan (AF), dan semua HYPE yang dibeli AF di masa depan juga langsung dibakar. Saat ini AF setiap hari menggunakan pendapatan protokol (terutama 99% biaya transaksi) untuk membeli kembali HYPE, rata-rata pembelian harian sekitar 1 juta dolar. Menurut skema Jon, token yang dibeli ini tidak lagi disimpan, melainkan langsung dibakar.

Ketiga, hapus batas pasokan 1 miliar. Ini terdengar kontra-intuitif, jika ingin mengurangi pasokan, mengapa menghapus batasnya?

Jon menjelaskan, batas tetap adalah warisan dari model 21 juta bitcoin, yang tidak relevan untuk sebagian besar proyek. Setelah batas dihapus, jika di masa depan perlu menerbitkan token baru (misal untuk hadiah staking), dapat diputuskan melalui tata kelola, bukan dialokasikan dari kolam cadangan.

Tabel perbandingan berikut dengan jelas menunjukkan perubahan sebelum dan sesudah proposal: kiri adalah kondisi saat ini, kanan adalah kondisi setelah proposal.

Mengapa harus se-radikal ini? Jon dan Hasu memberikan alasan inti: Desain pasokan token HYPE adalah masalah akuntansi, bukan masalah ekonomi.

Masalahnya terletak pada metode perhitungan platform data besar seperti CoinmarketCap.

Token yang sudah dibakar, cadangan FECR, kepemilikan AF, dalam perhitungan FDV, total pasokan, dan pasokan beredar, setiap platform memperlakukannya berbeda. Misalnya CoinMarketCap selalu menggunakan pasokan maksimum 1 miliar untuk menghitung FDV, bahkan jika token sudah dibakar tidak disesuaikan.

Akibatnya, tidak peduli berapa banyak HYPE yang dibeli kembali atau dibakar, FDV yang ditampilkan tidak pernah turun.

Dapat dilihat, perubahan terbesar proposal adalah 421 juta FECR dan 31 juta AF akan hilang, sementara batas keras 1 miliar juga akan dihapus, diganti dengan penerbitan melalui tata kelola sesuai kebutuhan.

Jon menulis dalam proposal: "Banyak investor, termasuk beberapa dana terbesar dan paling matang, hanya melihat angka FDV di permukaan." FDV 46 miliar dolar membuat HYPE terlihat lebih mahal dari Ethereum, siapa yang berani beli?

Namun, sebagian besar proposal memang dipengaruhi oleh kepentingan. Jon secara jelas menyatakan, dana DBA yang dia kelola memegang "material position" (posisi signifikan) di HYPE, dia pribadi juga memegang, jika ada pemungutan suara, mereka semua akan memilih setuju.

Di akhir proposal ditekankan, perubahan ini tidak akan memengaruhi proporsi relatif pemegang saat ini, tidak akan memengaruhi kemampuan Hyperliquid untuk mendanai proyek, juga tidak mengubah mekanisme pengambilan keputusan. Menurut Jon,

"Ini hanya membuat pembukuan lebih jujur."

Saat "Alokasi untuk Komunitas" Menjadi Aturan Tak Tertulis

Tapi apakah komunitas akan menerima proposal ini? Kolom komentar postingan aslinya sudah ramai.

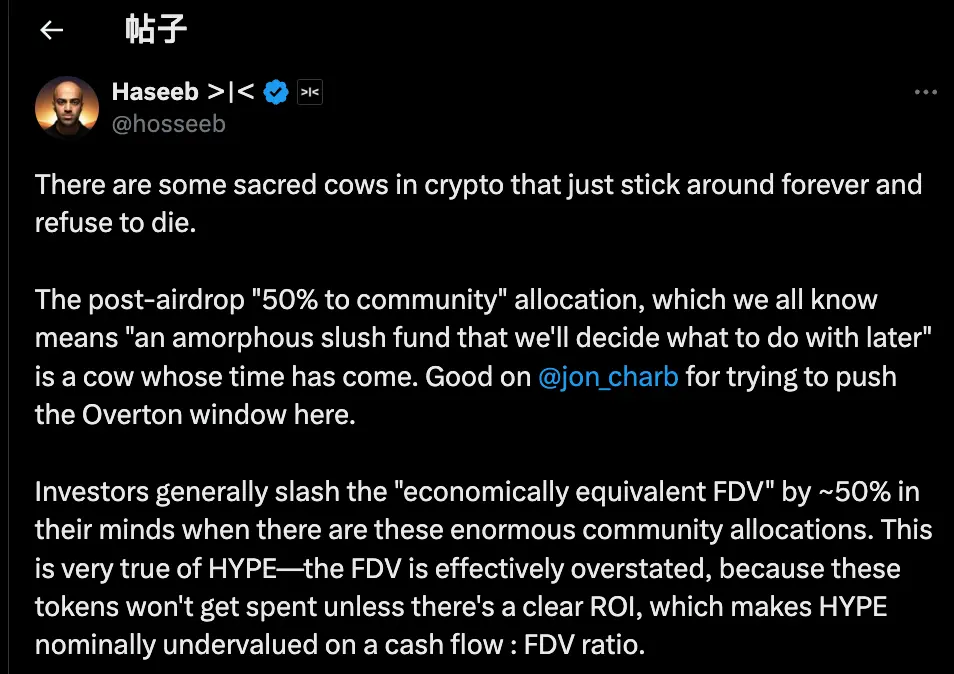

Salah satunya, komentar dari mitra Dragonfly Capital Haseeb Qureshi, menempatkan proposal ini dalam fenomena umum industri yang lebih besar:

"Ada beberapa 'sapi suci' di industri kripto yang tidak pernah mati, sudah saatnya disembelih."

Yang dia maksud adalah aturan tak tertulis di seluruh industri kripto: setelah token dibuat, tim proyek selalu menyisihkan sekitar 40-50% token untuk "komunitas". Ini terdengar sangat terdesentralisasi dan Web3, tapi sebenarnya hanyalah seni pertunjukan.

Pada tahun 2021 saat puncak bull market, setiap proyek berlomba-lomba menjadi yang paling "terdesentralisasi". Maka dalam tokenomics ditulis alokasi komunitas 50%, 60% bahkan 70%, semakin besar angkanya semakin benar secara politik.

Tapi bagaimana sebenarnya token ini digunakan? Tidak ada yang bisa menjelaskan dengan jelas.

Dengan niat lebih buruk, beberapa tim proyek pada bagian token yang dialokasikan untuk komunitas, kenyataannya adalah bisa digunakan kapan saja, dengan cara apa saja, dengan dalih "demi komunitas".

Masalahnya, pasar tidak bodoh.

Haseeb juga mengungkapkan rahasia umum, investor profesional saat menilai proyek, secara otomatis mendiskon 50% dari "cadangan komunitas" ini.

Sebuah proyek dengan FDV 50 miliar tapi 50% "alokasi komunitas", bagi mereka nilai sebenarnya hanya 25 miliar. Kecuali ada ROI yang jelas, token ini hanya janji kosong.

Inilah masalah yang dihadapi HYPE. Dari FDV 49 miliar HYPE, lebih dari 40% adalah cadangan "Emisi Masa Depan dan Hadiah Komunitas". Investor melihat angka ini langsung mundur.

Bukan karena HYPE buruk, tapi karena angka di atas kertas terlalu semu. Haseeb berpendapat, proposal Jon punya efek mendorong, mengubah ide radikal yang sebelumnya tabu menjadi pandangan arus utama yang bisa diterima; kita perlu mempertanyakan kebiasaan industri kripto mengalokasikan token ke "cadangan komunitas".

Singkatnya, pendapat pendukung sangat sederhana:

Jika ingin menggunakan token, lakukan melalui tata kelola, jelaskan mengapa perlu diterbitkan, berapa banyak, dan apa ekspektasi keuntungannya. Transparan, dapat dipertanggungjawabkan, bukan kotak hitam.

Pada saat yang sama, karena postingan ini terlalu radikal, ada juga beberapa suara penentangan di kolom komentar. Kami merangkumnya menjadi tiga bagian:

Pertama, sebagian HYPE harus digunakan sebagai cadangan risiko.

Dari sudut pandang manajemen risiko, beberapa orang berpendapat Dana Bantuan AF yang berisi 31 juta HYPE bukan hanya stok, tapi juga dana darurat. Jika terjadi denda regulasi atau serangan hacker yang perlu diganti rugi, bagaimana? Membakar semua cadangan berarti kehilangan bantalan saat krisis.

Kedua, HYPE secara teknis sudah memiliki mekanisme pembakaran yang lengkap.

Hyperliquid sudah memiliki tiga mekanisme pembakaran alami: pembakaran biaya trading spot, pembakaran biaya gas HyperEVM, pembakaran biaya lelang token.

Mekanisme ini secara otomatis menyesuaikan pasokan sesuai penggunaan platform, mengapa perlu intervensi manusia? Pembakaran berbasis penggunaan lebih sehat daripada pembakaran sekali besar.

Ketiga, pembakaran besar-besaran tidak baik untuk insentif.

Emisi masa depan adalah alat pertumbuhan terpenting Hyperliquid, digunakan untuk memberi insentif kepada pengguna, memberi penghargaan kepada kontributor. Jika dibakar berarti memotong tangan sendiri. Selain itu, staker besar akan terkunci. Jika tidak ada insentif token baru, siapa yang mau staking?

Token Melayani Siapa?

Secara permukaan, ini adalah diskusi teknis tentang membakar token atau tidak. Tapi jika dianalisis lebih dalam, perbedaan pendapat sebenarnya adalah masalah kepentingan.

Pendapat Jon dan Haseeb sangat jelas: investor institusi adalah sumber dana utama yang masuk.

Fund ini mengelola miliaran dolar, pembelian mereka benar-benar bisa mendorong harga. Tapi masalahnya, mereka melihat FDV 49 miliar saja sudah tidak berani masuk. Jadi angka ini harus diperbaiki, agar HYPE lebih menarik bagi institusi.

Pendapat komunitas sangat berbeda. Bagi mereka, trader ritel yang setiap hari buka-tutup posisi di platform adalah fondasi. Hyperliquid bisa sebesar sekarang bukan karena uang VC, tapi karena dukungan 94 ribu pengguna airdrop. Mengubah model ekonomi demi institusi adalah kebalikannya.

Perbedaan ini bukan pertama kali muncul.

Melihat sejarah DeFi, hampir setiap proyek sukses pernah mengalami persimpangan serupa. Saat Uniswap meluncurkan token, komunitas dan investor berebut kendali treasury.

Intinya selalu sama: apakah proyek on-chain melayani dana besar, atau melayani akar rumput kripto?

Proposal ini tampaknya melayani yang pertama, "banyak dana terbesar dan paling matang hanya melihat FDV." Maksudnya jelas, agar uang besar masuk, harus main sesuai aturan mereka.

Pengusul Jon sendiri adalah investor institusi, dana DBA-nya memegang banyak HYPE. Jika proposal lolos, yang paling diuntungkan justru para whale seperti dia. Pasokan berkurang, harga token bisa naik, nilai kepemilikan ikut naik.

Ditambah beberapa hari lalu Arthur Hayes baru saja menjual HYPE senilai 800 ribu dolar dan bercanda untuk beli Ferrari, terasa ada nuansa waktu yang aneh. Pendukung awal sudah pada cash out, sekarang ada yang mengusulkan bakar token untuk dorong harga, sebenarnya siapa yang diuntungkan?

Sampai artikel ini ditulis, pihak resmi Hyperliquid belum memberikan pernyataan. Tapi apapun keputusan akhirnya, debat ini sudah membuka kenyataan yang enggan dihadapi semua orang:

Demi keuntungan, mungkin kita memang tidak pernah benar-benar peduli pada desentralisasi, hanya pura-pura saja.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bagaimana cara agar tidak tergantikan oleh AI dalam 5 tahun ke depan dan menjadi seorang pemasar tipe π?

Ketika AI dapat mengoptimalkan segalanya, satu-satunya hal yang penting adalah mengetahui bagaimana semuanya saling terhubung dalam strategi.