¿USDT colapsará? Análisis completo de siete años de FUD, cuatro crisis y los verdaderos riesgos sistémicos de Tether

En cada ciclo del mercado cripto, siempre hay una narrativa recurrente:

“USDT va a colapsar.”

No importa si el mercado sube o baja, en cuanto llega el pánico, Tether se convierte en el blanco.

Pero lo irónico es que—

Cada vez que surge la “teoría del colapso de USDT”, suele ser una señal de que el mercado está tocando fondo.

Sin embargo, la mayoría de la gente en realidad no entiende:

¿Por qué USDT siempre es objeto de FUD?

¿Por qué nunca ha perdido realmente su paridad?

Y—¿realmente tiene riesgos ahora?

Este artículo repasará sistemáticamente todas las grandes crisis que Tether ha experimentado en los últimos siete años y dará una evaluación sobre la probabilidad de que colapse actualmente.

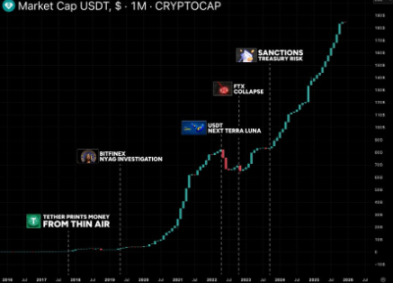

I. 2017: El primer pánico—“Teoría de imprimir dinero de la nada”

En 2017, apareció por primera vez a gran escala la “teoría del colapso de USDT”.

Las acusaciones en ese momento incluían:

USDT sin ninguna reserva

Tether imprime dinero arbitrariamente para manipular el mercado

Las reservas no existen

Sin embargo, cuando el equipo de auditoría obtuvo la información de las cuentas:

Las reservas sí existían

USDT se canjeaba completamente a 1 dólar

Aunque BTC tuvo una gran corrección, USDT mantuvo su paridad de 1 dólar

El primer FUD fue rápidamente absorbido por el mercado.

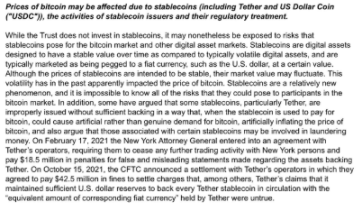

II. 2020: Investigación Bitfinex–Tether—La crisis más grave de la historia

La Fiscal General de Nueva York (NYAG) acusó a Tether de:

Ocultar parte de las pérdidas

Usar reservas de USDT para cubrir el agujero

Esa fue la mayor amenaza legal en la historia de Tether.

Pero finalmente el asunto:

Terminó en un acuerdo

Tether publicó la estructura de sus reservas

La paridad del dólar se mantuvo estable

A pesar del pánico en el mercado, se demostró de nuevo:

Tether puede mantener la liquidez incluso bajo presión regulatoria.

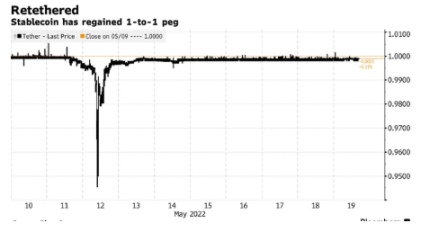

III. 2021: Tras el colapso de Terra, surge la narrativa “USDT será el próximo UST”

Después del colapso de Terra/LUNA, el mercado cayó en un gran pánico.

Muchos KOL empezaron a decir:

“USDT será el próximo UST.”

Pero esta vez fue la prueba de estrés más crucial:

En 48 horas se canjearon más de 10 mil millones de dólares en USDT

La paridad se mantuvo en todo momento

No hubo una espiral de muerte como en las stablecoins algorítmicas

Tether disipó todas las dudas con “canjes sólidos y reales”.

IV. 2022: El regreso del pánico tras el colapso de FTX

La quiebra de FTX destruyó la confianza del mercado.

Una vez más se escucharon voces diciendo:

Tether no tiene reservas

Los pagarés comerciales son incontrolables

USDT va a explotar

Pero el resultado fue el mismo:

Se completaron canjes por miles de millones de dólares sin problemas

Tether eliminó completamente los pagarés comerciales

Se trasladó totalmente a bonos del Tesoro de EE. UU. (T-bills)

Este fue uno de los momentos de mayor liquidez en la historia de USDT.

V. 2023–2024: Un nuevo temor—“¿Tether será sancionado por EE. UU.?”

A medida que Tether posee grandes cantidades de bonos del Tesoro de EE. UU., algunos empezaron a preocuparse:

“¿Tether será sancionado por riesgos regulatorios en EE. UU.?”

Pero el resultado fue:

No hubo ninguna sanción

No se congelaron cuentas

La oferta de USDT siguió aumentando

Aún más sorprendente:

Tether se ha convertido en uno de los mayores tenedores de deuda a corto plazo de EE. UU. en el mundo.

Esto significa:

Tether está profundamente integrado en el sistema financiero global, y sancionarlo sería extremadamente costoso para EE. UU.

VI. Último punto de riesgo: ¿Son razonables las preocupaciones de Arthur Hayes?

El fundador de BitMEX, Arthur Hayes, planteó recientemente una nueva preocupación:

Tether ha invertido unos 23 mil millones de dólares en bitcoin y oro

Esto los expone al riesgo de volatilidad del mercado

Si BTC/oro cae un 30%, podría absorber su colchón de capital

Parece alarmista, pero necesitamos ver los datos reales.

VII. Último balance de Tether: ¿Estable o peligroso?

Según la última divulgación:

Reservas totales: 215 mil millones de dólares

Pasivos: 184 mil millones de dólares

Patrimonio neto: 6.8 mil millones de dólares

Efectivo y equivalentes: 140 mil millones de dólares

Bonos del Tesoro de EE. UU.: 135 mil millones de dólares

BTC + oro: 23 mil millones de dólares

Lo importante es:

Aun si BTC cae un 50%, Tether todavía tiene mucho más efectivo y bonos del Tesoro que pasivos.

Es decir:

La asignación de activos es más agresiva, pero la liquidez no se ha debilitado en absoluto.

VIII. El modelo de negocio de Tether hace que “no sea fácil de morir”

Tether gana solo en intereses mensualmente:

Aproximadamente 500 millones de dólares

Beneficio anual superior a 10 mil millones de dólares

Menos de 150 empleados

También es una de las empresas con mayor presión de canje del mundo:

Durante el pánico de 2022, canjeó 25 mil millones de dólares en pocos días, sin ningún problema.

En otras palabras:

Toda la historia de Tether es la mayor prueba de estrés de liquidez del mundo, y nunca ha fallado.

IX. ¿Por qué USDT siempre se vuelve más fuerte?

Revisando los últimos siete años, se observa un patrón claro:

Gran FUD

Pánico

Canjes

Paridad mantenida

Recuperación del mercado

Oferta de USDT en máximos históricos

¿Por qué?

Porque USDT es el “motor de dolarización” del mercado cripto:

Mayor liquidez

Mayor estabilidad

Más fácil de obtener

Mayor número de pares de trading

No es una cuestión de sentimiento, sino de la estructura del mercado global.

Conclusión:

A pesar de que Tether ha pasado por siete años de FUD, regulación, litigios y canjes masivos por pánico, su desempeño ha demostrado repetidamente:

Fuerte liquidez

Mayor transparencia de activos

Reservas de bonos del Tesoro como principal respaldo

Gran capacidad de canje masivo

Las últimas posiciones en BTC/oro ciertamente hacen que su portafolio sea más volátil, pero según la estructura actual de activos:

Es casi imposible que Tether “colapse” en el futuro previsible.

El verdadero riesgo sistémico no es un problema de reservas, sino de cambios regulatorios o geopolíticos.

En el mercado cripto,

La teoría del colapso de USDT en sí misma es más un indicador de sentimiento de fondo de ciclo que una amenaza real.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¡Un gasto sin precedentes! Wall Street estima que antes de volverse rentable, OpenAI acumulará pérdidas de 140 billions de dólares.

Deutsche Bank cita datos que pronostican que OpenAI podría acumular pérdidas superiores a 140 billions de dólares antes de volverse rentable, ya que los gastos en capacidad de cómputo superan ampliamente las expectativas de ingresos.

¿Quiénes son los miembros del "Mystery Shareholder Group" de Strategy?

Durante la turbulencia del mercado, la acción de BTC Treasury Company Leader Strategy experimentó una caída continua en su precio. Sin embargo, desde la perspectiva de la estructura accionarial, Strategy aún goza del favor de algunos fondos a largo plazo.

Resumen matutino | Ethereum completa la actualización Fusaka; Digital Asset recauda 50 millones de dólares; Nueva entrevista de CZ en Dubái

Resumen de los eventos importantes del mercado del 4 de diciembre.