Ecos de principios de 2022

Bitcoin se estabiliza por encima del True Market Mean, pero la estructura del mercado ahora refleja el primer trimestre de 2022, con más del 25% del suministro bajo el agua. La demanda está debilitándose en ETFs, mercado spot y futuros, mientras que las opciones muestran una volatilidad comprimida y posiciones cautelosas. Mantener el rango de $96K–$106K es crucial para evitar más caídas.

Resumen Ejecutivo

- Bitcoin se estabiliza por encima del True Market Mean, pero la estructura general ahora se asemeja al primer trimestre de 2022 con más del 25% del suministro bajo el agua.

- El impulso de capital sigue siendo positivo, apoyando la consolidación, aunque muy por debajo de los picos de mediados de 2025.

- La banda de cuantiles 0.75–0.85 ($96.1K–$106K) es la zona clave para restaurar la estructura; el fracaso aumenta el riesgo bajista.

- Los flujos de ETF se vuelven negativos y el CVD spot retrocede, señalando una demanda debilitada.

- El interés abierto en futuros disminuye y el funding se restablece a neutral, reflejando una postura de aversión al riesgo.

- El mercado de opciones experimenta compresión de volatilidad implícita, sesgo más suave y flujos que pasan de puts a ventas cautelosas de calls.

- Las opciones parecen estar infravaloradas, con volatilidad realizada superando la implícita, lo que pone presión sobre los traders short-gamma.

- En general, el mercado sigue siendo frágil, dependiendo de mantener zonas clave de coste base a menos que shocks macro rompan el equilibrio.

Perspectivas On-Chain

¿Fondo o Ruptura?

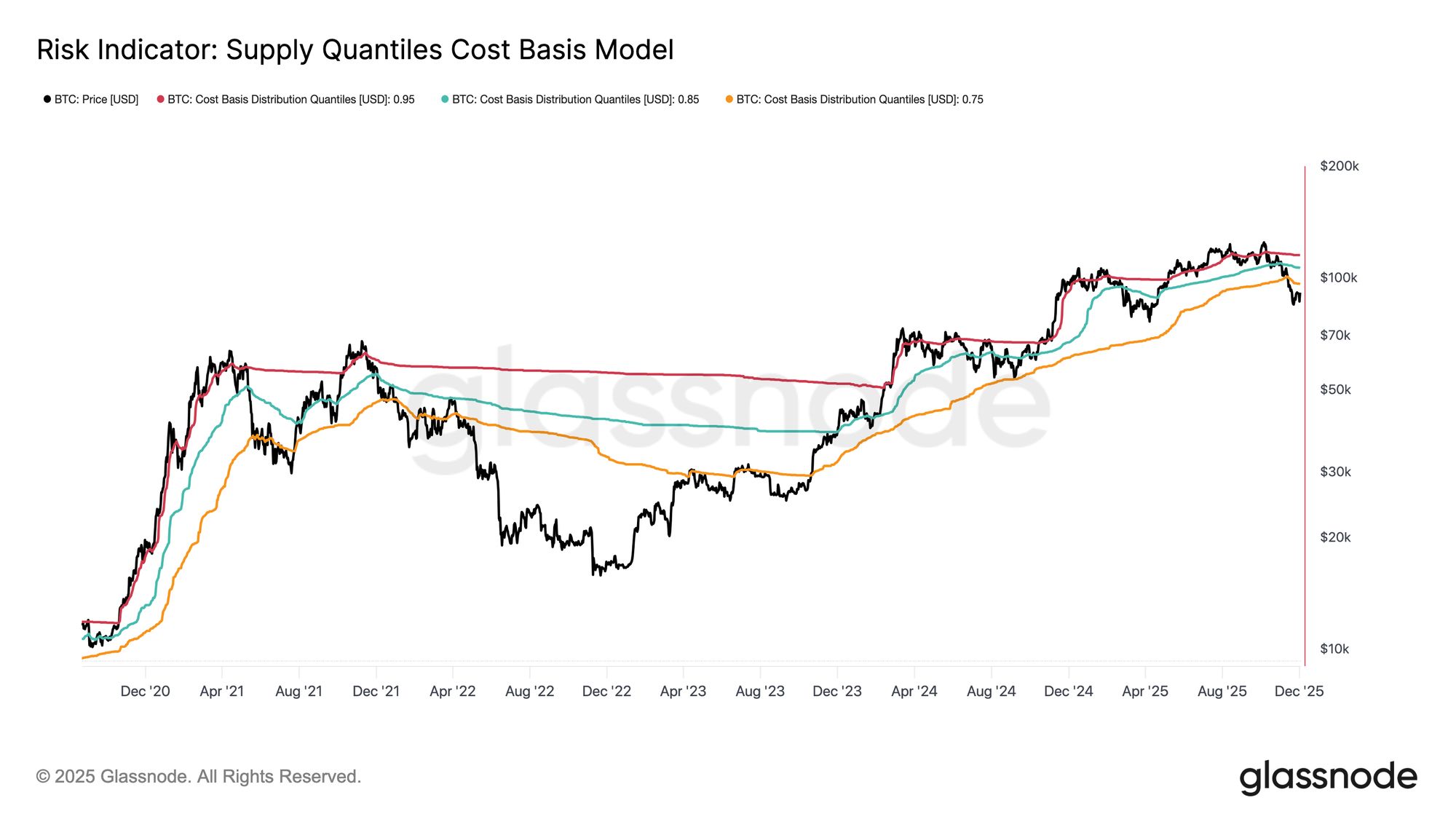

En las últimas dos semanas, Bitcoin ha caído y encontrado soporte cerca de un ancla de valoración crítica conocida como el True Market Mean — el coste base de todas las monedas no inactivas, excluyendo a los mineros. Este nivel suele marcar la línea divisoria entre una fase bajista moderada y un mercado bajista profundo. Aunque el precio se ha estabilizado recientemente por encima de este umbral, la estructura general del mercado se parece cada vez más a la dinámica del primer trimestre de 2022.

Usando el Supply Quantiles Cost Basis Model, que rastrea el coste base de los clústeres de suministro en manos de los principales compradores, la semejanza se vuelve más clara. Desde mediados de noviembre, el precio spot ha caído por debajo del cuantil 0.75, cotizando ahora cerca de $96.1K, colocando a más del 25% del suministro bajo el agua.

Esto crea un equilibrio frágil entre el riesgo de capitulación de los principales compradores y el potencial de agotamiento de vendedores para formar un fondo. Sin embargo, la estructura actual sigue siendo muy sensible a shocks macro hasta que el mercado pueda recuperar el cuantil 0.85 (~$106.2K) como soporte.

Live Chart

Live Chart El Dolor Predomina

Sobre esta visión estructural, podemos acercarnos al suministro de los principales compradores para medir el dominio de la pérdida, y por tanto el dolor no realizado, usando el Total Supply in Loss. La media móvil de 7 días de esta métrica subió a 7.1M BTC la semana pasada — el nivel más alto desde septiembre de 2023 — destacando que más de dos años de expansión de precios en mercado alcista ahora se enfrentan a dos fases de formación de fondo poco profundas.

La escala actual de suministro en pérdida, que oscila entre 5M–7M BTC, es sorprendentemente similar al mercado lateral de principios de 2022, reforzando aún más la semejanza antes mencionada. Esta comparación subraya una vez más el True Market Mean como el umbral clave que separa una fase bajista moderada de una transición hacia un mercado bajista más definido.

Live ChartEl Impulso Sigue Siendo Positivo

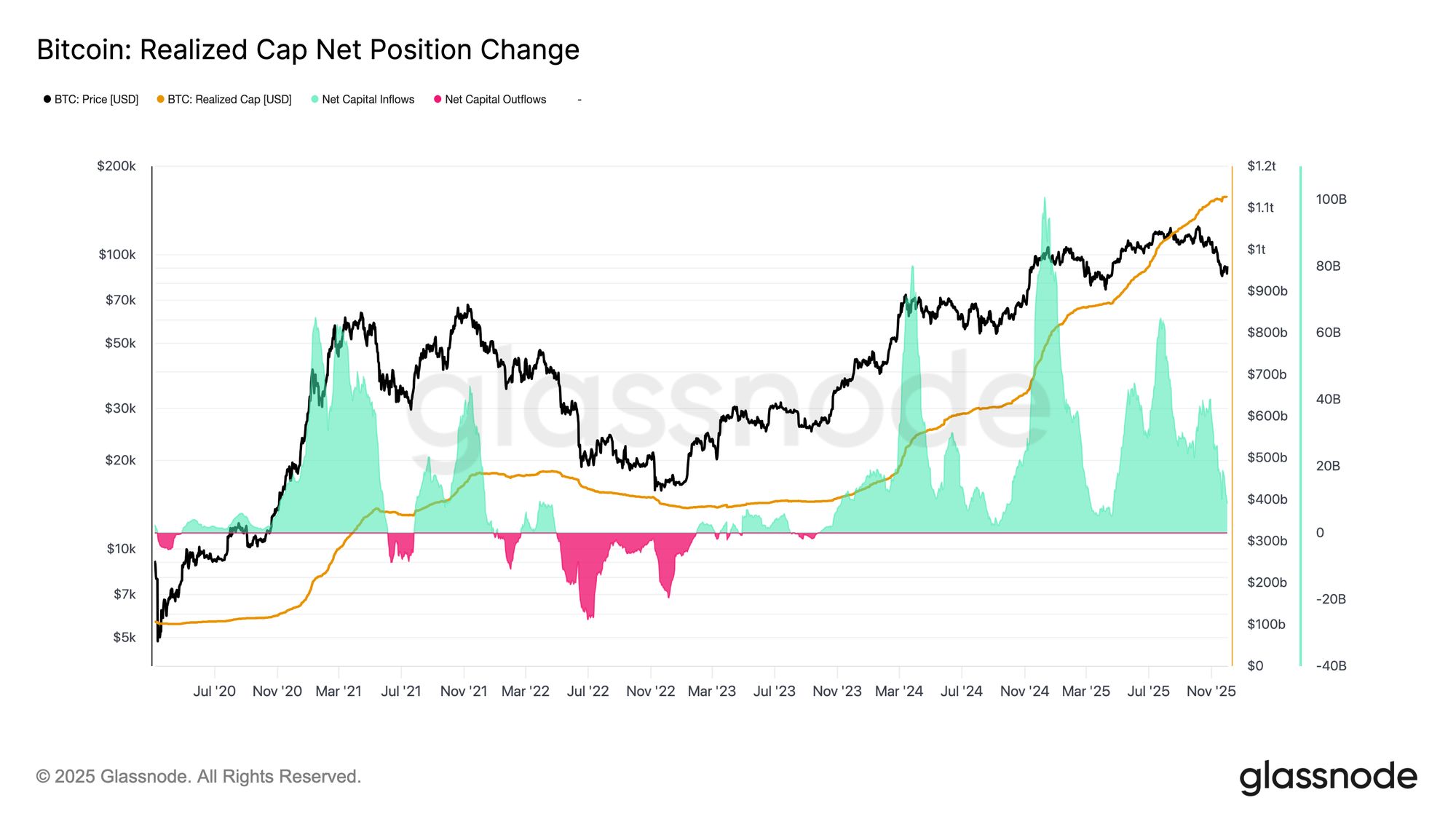

A pesar de las fuertes similitudes con el primer trimestre de 2022, el impulso de capital que fluye hacia Bitcoin sigue siendo ligeramente positivo, lo que ayuda a explicar el soporte en el True Market Mean y la posterior recuperación por encima de $90K. Este impulso de capital puede medirse usando el Net Change in Realized Cap, que actualmente se sitúa en +$8.69B por mes — muy por debajo del pico de $64.3B/mes de julio de 2025, pero aún decididamente positivo.

Mientras el impulso de capital se mantenga por encima de cero, el True Market Mean puede seguir sirviendo como área de consolidación y zona potencial de formación de fondo, en lugar de ser el inicio de una ruptura más profunda.

Live Chart

Live Chart Los Márgenes a Largo Plazo Se Desvanecen

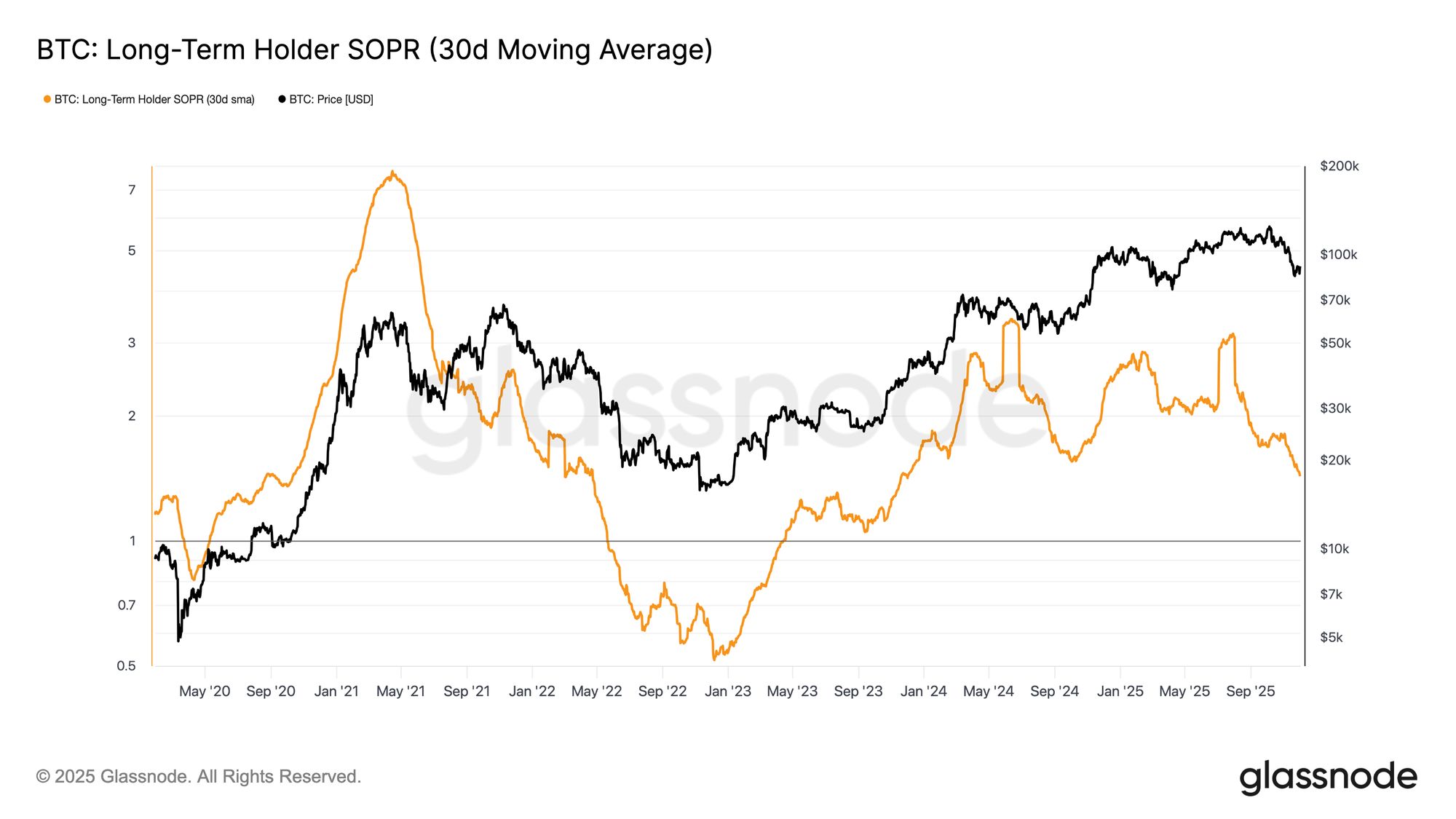

Permanecer en un régimen de entrada positiva de capital implica que la nueva demanda aún puede absorber la realización de beneficios por parte de los inversores a largo plazo. El Long-Term Holder SOPR (30D-SMA), que mide la relación entre el precio spot y el coste base de los holders a largo plazo que están gastando activamente, ha caído bruscamente junto con el precio pero se mantiene por encima de 1 (actualmente 1.43). Esta tendencia emergente en los márgenes de beneficio vuelve a reflejar la estructura del primer trimestre de 2022: los holders a largo plazo siguen gastando en beneficio, pero con un margen decreciente.

Aunque el impulso de la demanda es comparativamente más fuerte que a principios de 2022, la liquidez sigue disminuyendo, por lo que es esencial que los alcistas se mantengan por encima del True Market Mean hasta que una nueva ola de demanda entre al mercado.

Live Chart

Live Chart Perspectivas Off-Chain

La Demanda de ETF Se Debilita

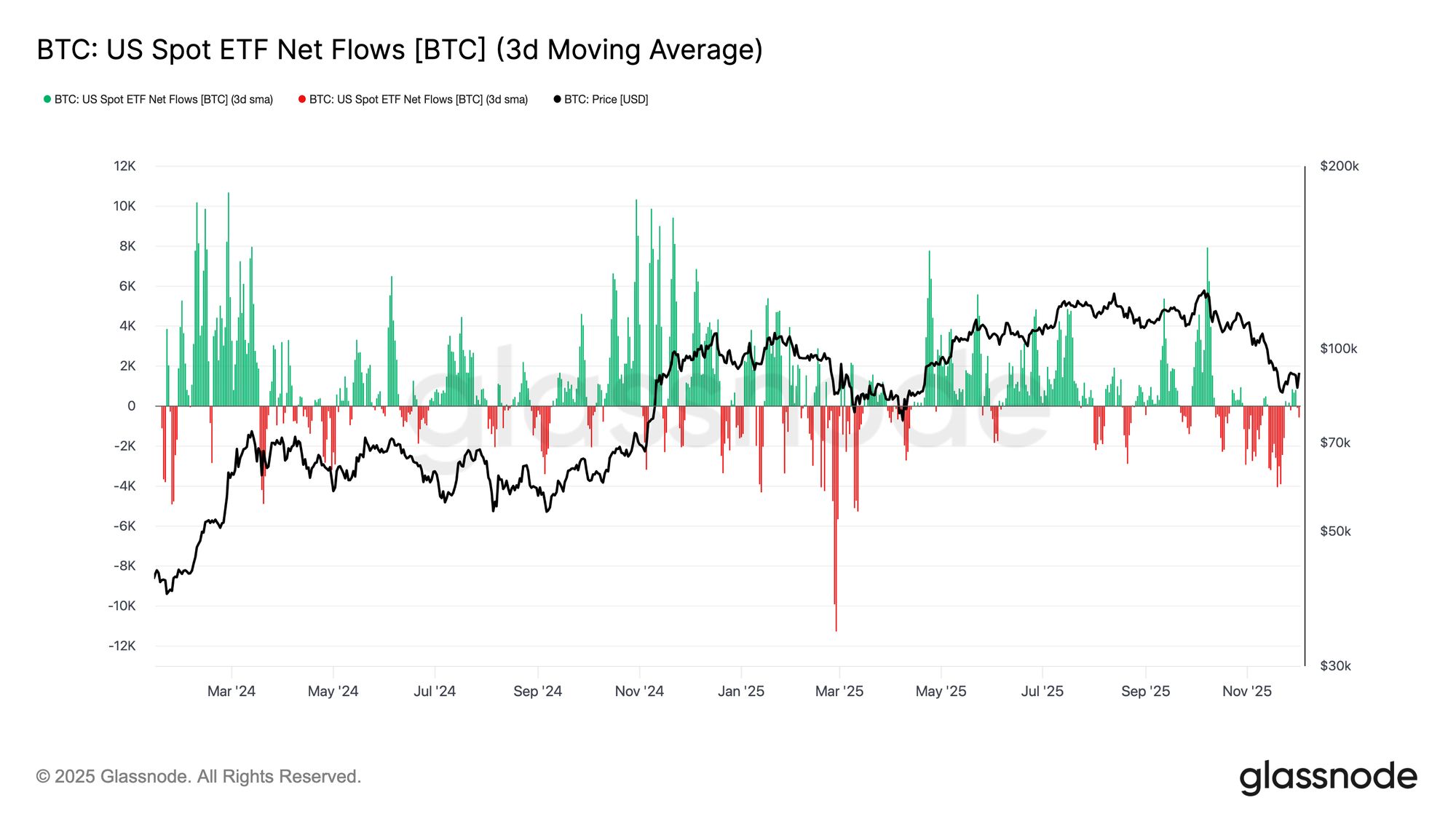

En los mercados spot, los ETF de Bitcoin en EE.UU. han experimentado un notable deterioro en los flujos netos, con el promedio de 3 días cayendo firmemente en territorio negativo durante noviembre. Esto marca una clara reversión respecto al régimen de entradas persistentes que apoyó el precio a principios de año, y refleja un enfriamiento en la asignación de nuevo capital al activo. Las salidas han sido generalizadas entre los emisores, lo que indica una postura más cautelosa por parte de los participantes institucionales a medida que las condiciones del mercado se han debilitado.

El mercado spot ahora enfrenta un telón de fondo de menor demanda, lo que reduce el soporte inmediato del lado comprador y deja el precio más sensible a shocks externos y volatilidad impulsada por factores macro.

Live Chart

Live Chart La Oferta Spot Se Debilita

Sumado al deterioro de la demanda de ETF, el Cumulative Volume Delta (CVD) también ha retrocedido en los principales exchanges, con tanto Binance como el grupo agregado mostrando una tendencia persistentemente negativa. Esto apunta a un aumento constante de la presión vendedora impulsada por los takers, ya que los traders cruzan el spread para reducir riesgo en lugar de acumular. Incluso Coinbase, a menudo un referente de la fortaleza de la demanda estadounidense, se ha estabilizado, señalando una retirada más amplia de la convicción en el mercado spot.

Con los flujos de ETF y el sesgo del CVD spot volviéndose defensivos, el mercado ahora descansa sobre una base de demanda más delgada, dejando el precio más vulnerable a movimientos de continuación y volatilidad impulsada por factores macro.

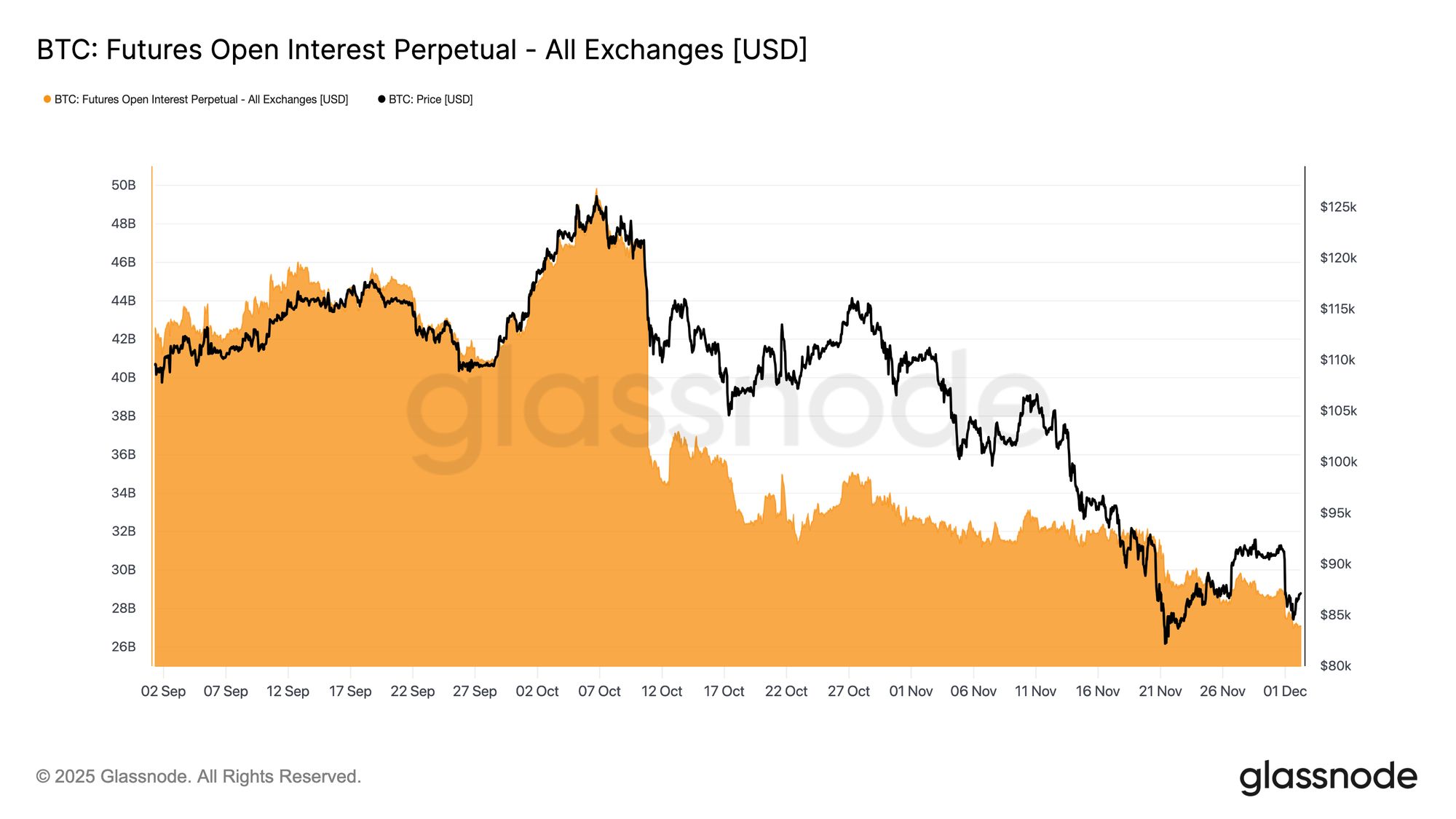

Live ChartEl Interés Abierto Cae

Extendiendo este perfil de demanda debilitada a los derivados, el interés abierto en futuros ha continuado su descenso constante a finales de noviembre. La liquidación ha sido ordenada pero persistente, borrando gran parte de la acumulación especulativa que se acumuló durante la tendencia alcista previa. Sin una nueva entrada significativa de apalancamiento en el mercado, los traders parecen reacios a expresar convicción direccional, prefiriendo en cambio una postura conservadora y de aversión al riesgo mientras el precio sigue bajando.

El complejo de derivados ahora se encuentra en un estado notablemente más ligero de apalancamiento, señalando una clara ausencia de apetito especulativo y reduciendo la probabilidad de volatilidad aguda impulsada por liquidaciones.

Live Chart

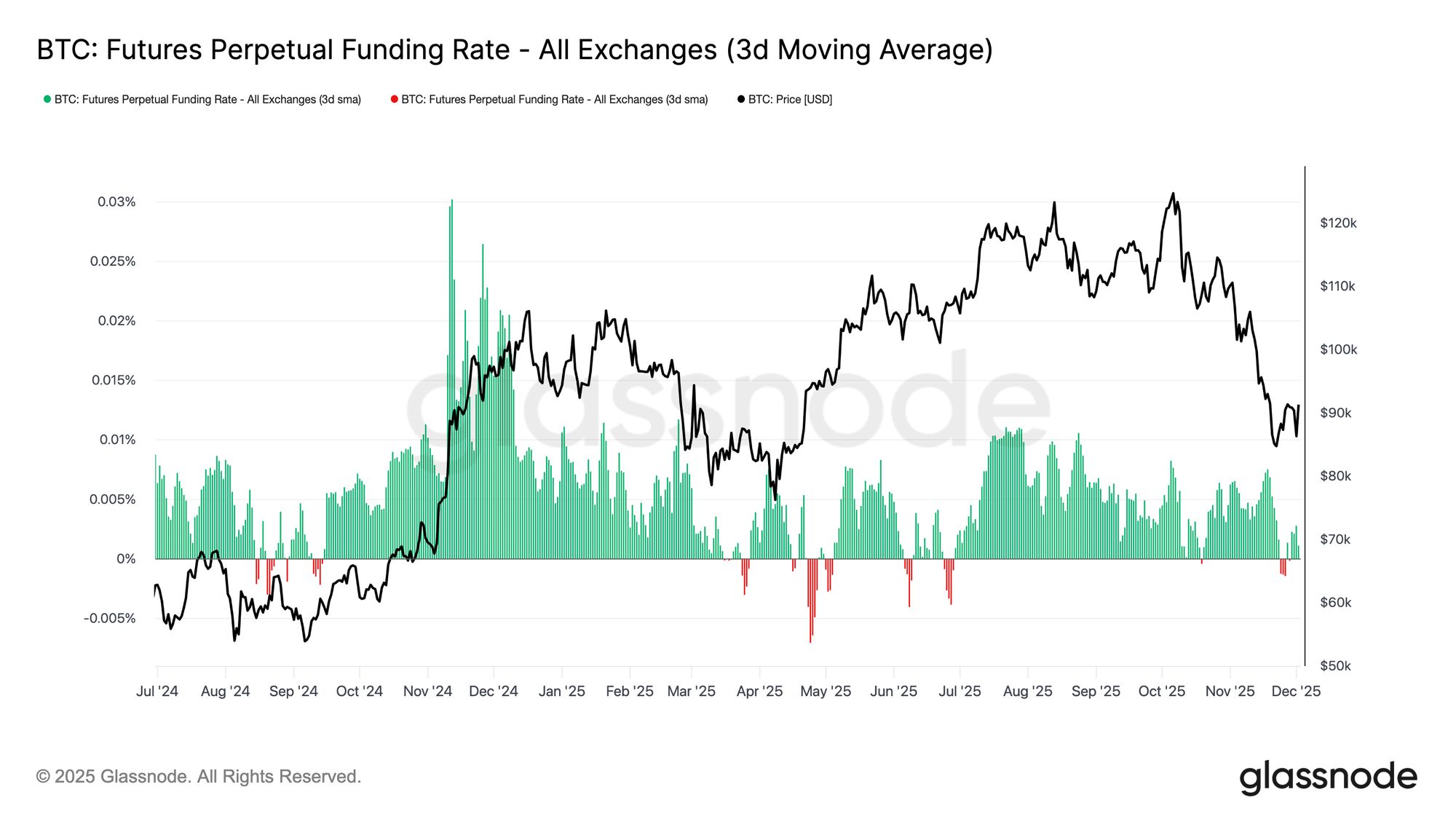

Live Chart El Funding Neutral Señala un Reinicio

Con el interés abierto continuando su contracción, las tasas de funding perpetuo se han enfriado hasta situarse en territorio ampliamente neutral, oscilando alrededor de cero durante gran parte de finales de noviembre. Esto marca un cambio claro respecto al funding positivo elevado visto durante expansiones previas, lo que sugiere que el exceso de posiciones largas ha sido en gran medida liquidado. Es importante destacar que los periodos de funding modestamente negativo han sido poco profundos y de corta duración, lo que indica que los traders no están apostando agresivamente a la baja a pesar de la caída del precio.

Esta estructura de funding neutral a ligeramente negativa apunta a un mercado de derivados más equilibrado, donde la ausencia de exposición larga abarrotada reduce la fragilidad bajista y puede preparar el terreno para una posición más constructiva si la demanda comienza a estabilizarse.

Live Chart

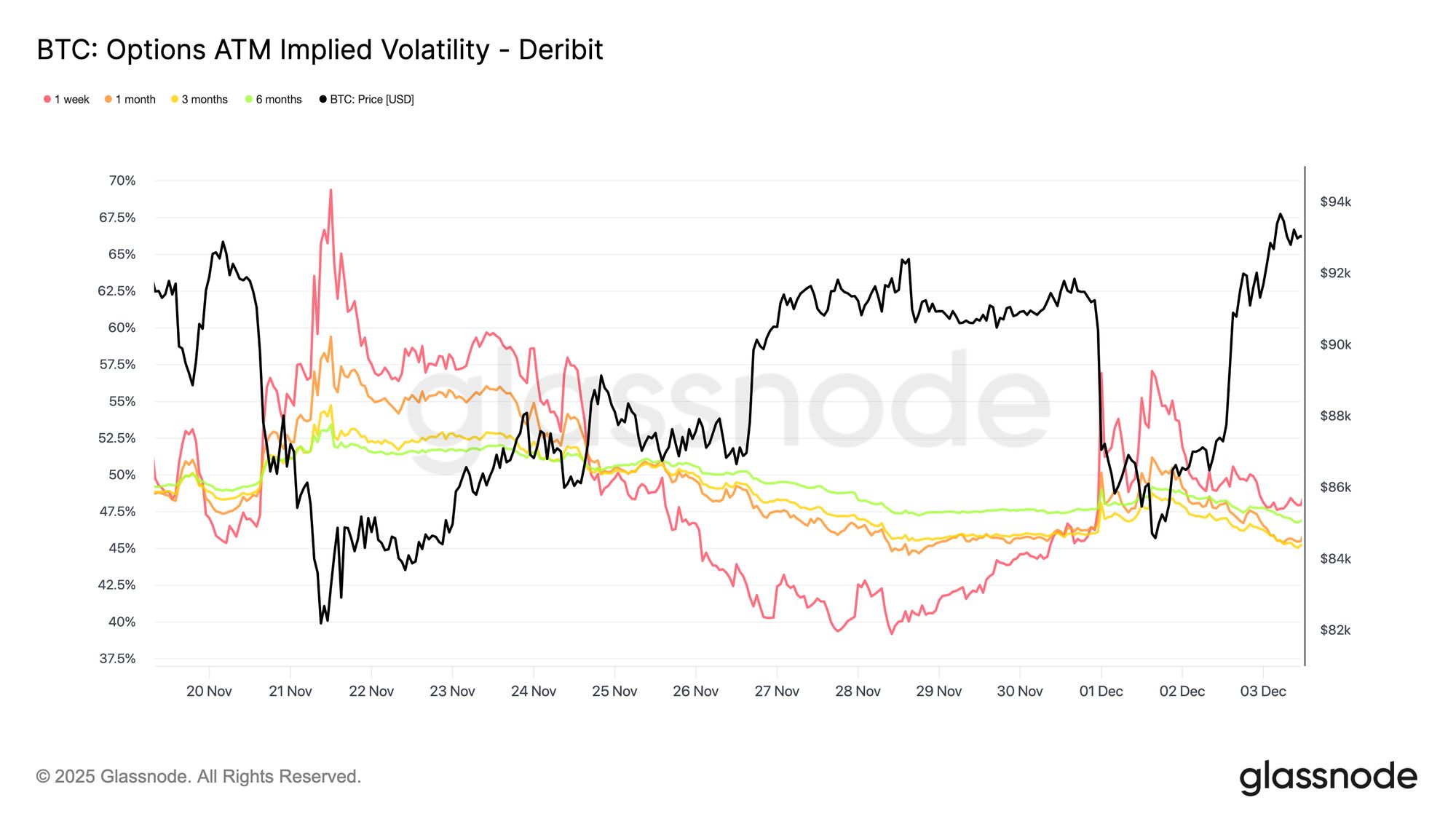

Live Chart La Volatilidad Implícita Se Reinicia en Toda la Curva

Pasando al mercado de opciones, la volatilidad implícita ofrece una ventana clara sobre cómo los traders están valorando la incertidumbre futura. Como punto de partida, es útil seguir la volatilidad implícita ya que refleja la expectativa del mercado sobre el movimiento futuro del precio. La volatilidad implícita se ha restablecido a la baja tras las lecturas elevadas de la semana pasada. El precio ha tenido dificultades para superar la resistencia de los $92K, y la falta de seguimiento en el rebote animó a los vendedores de volatilidad a volver, empujando la volatilidad implícita a la baja en todos los vencimientos.

La volatilidad implícita disminuyó significativamente en toda la curva:

- Los contratos a corto plazo cayeron del 57% al 48%

- Los vencimientos de plazo medio bajaron del 52% al 45%

- Los vencimientos a más largo plazo pasaron del 49% al 47%

Esta reducción constante sugiere que los traders ven una menor probabilidad de una caída brusca y esperan un entorno más calmado a corto plazo. El reinicio también señala un cambio hacia una postura más neutral, alejándose el mercado de la cautela elevada vista la semana pasada.

Live Chart

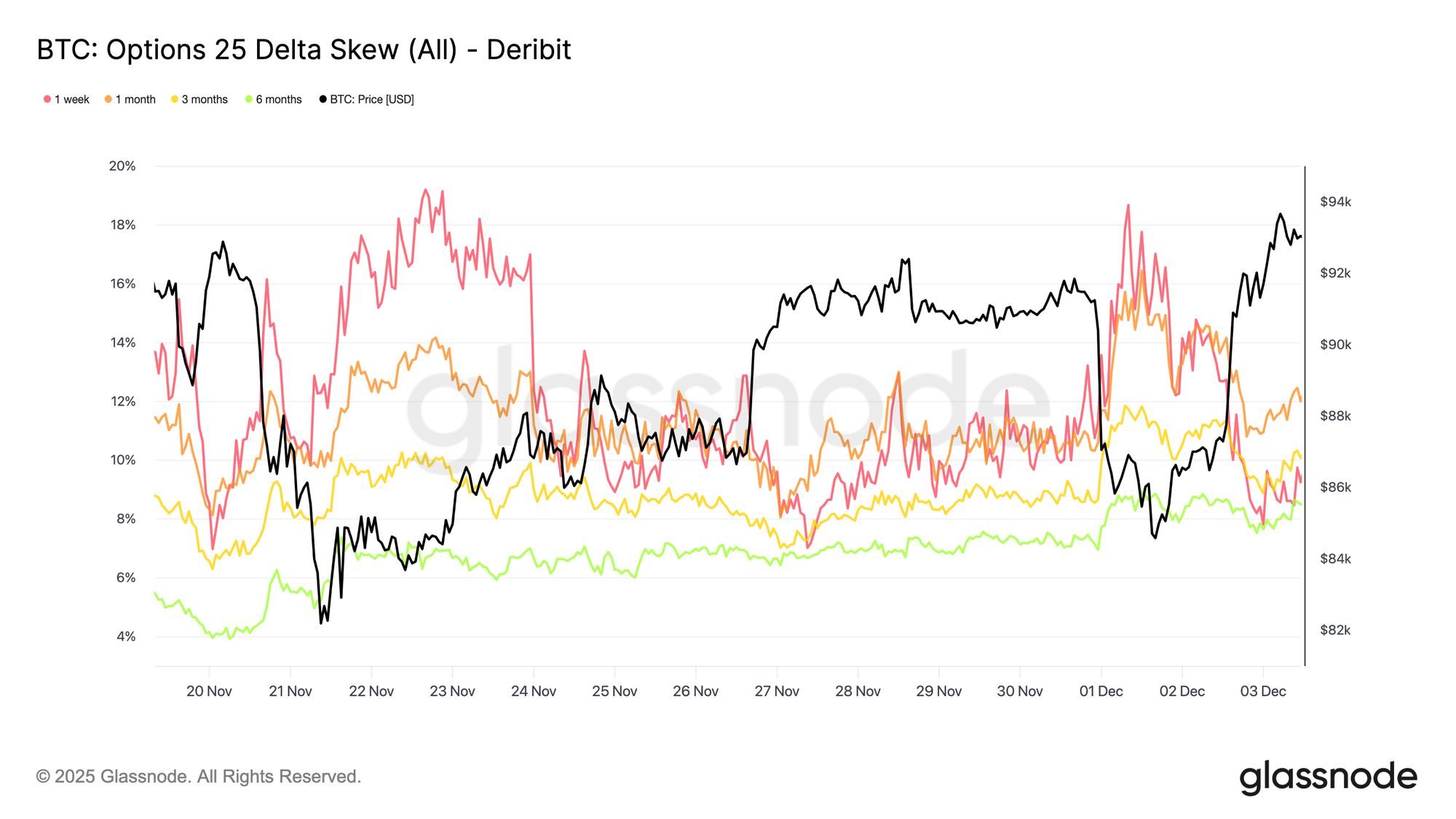

Live Chart El Sesgo Bajista Se Relaja

Después de observar la volatilidad implícita, el skew ayuda a aclarar cómo los traders evalúan el riesgo bajista frente al alcista. Mide la diferencia entre la volatilidad implícita de puts y calls. Cuando el skew es positivo, los traders pagan una prima por protección bajista; cuando es negativo, pagan más por exposición alcista. La dirección del skew importa tanto como el nivel. Por ejemplo, un skew a corto plazo del 8 por ciento transmite un mensaje muy diferente si ha caído desde el 18 por ciento en dos días en lugar de subido desde una lectura negativa.

El skew a corto plazo pasó de 18.6% el lunes, durante la caída a $84.5K impulsada por la narrativa de los bonos japoneses, a 8.4% en el rebote. Esto sugiere que la reacción inicial fue exagerada. Los vencimientos más largos se ajustaron más lentamente, lo que indica que los traders están dispuestos a perseguir el alza a corto plazo pero siguen inseguros sobre su durabilidad.

Live Chart

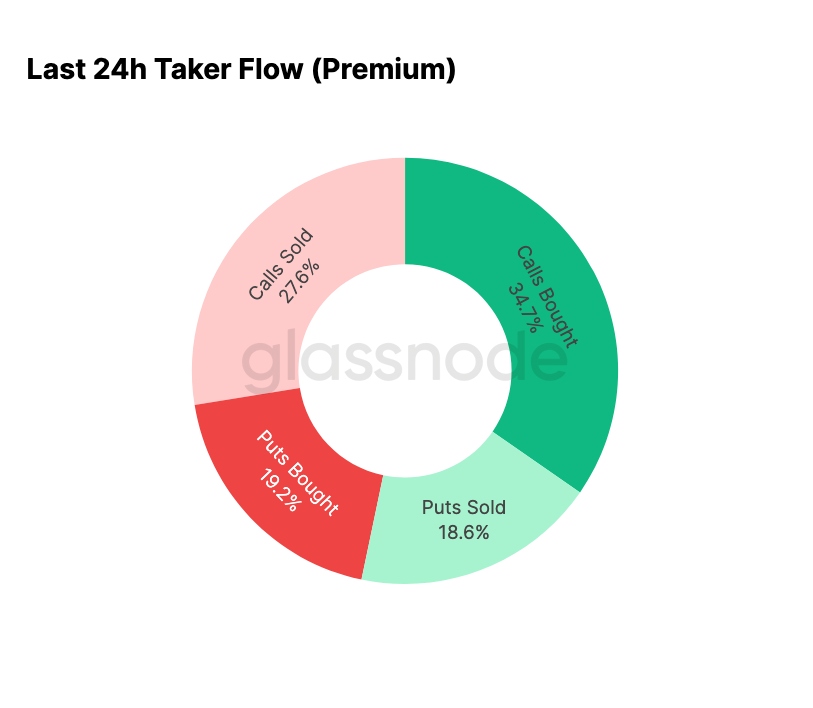

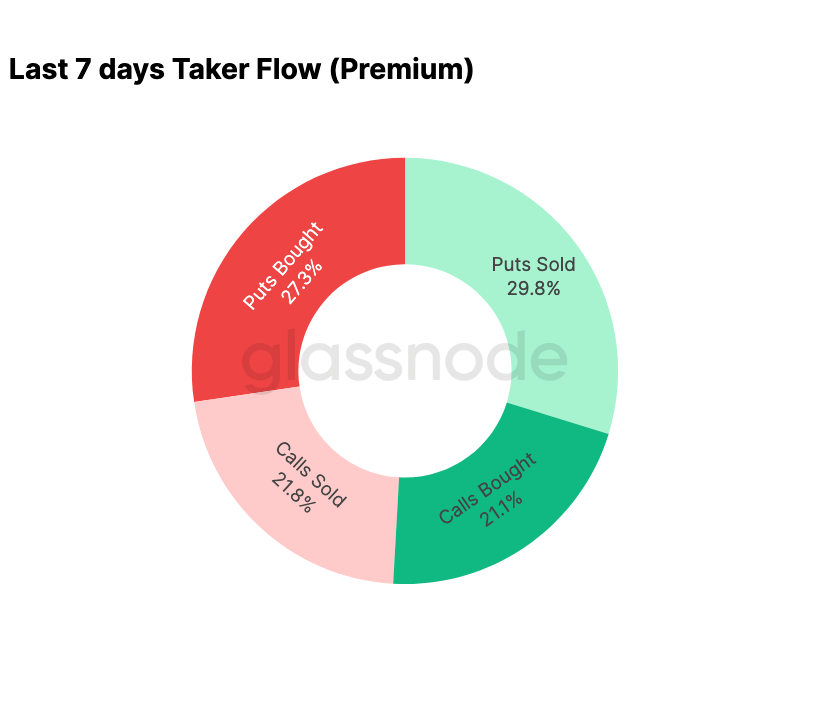

Live Chart El Miedo Se Deshace

Los datos de flujos muestran un claro contraste entre los últimos siete días y el rebote posterior. Al principio de la semana, la actividad estuvo dominada por la compra de puts, reflejando temores de una repetición de la acción de precio de agosto de 2024 vinculada a preocupaciones sobre un posible unwind del carry-trade japonés. Como este riesgo ya se ha experimentado antes, el mercado ya tenía una idea de hasta dónde podría extenderse tal contagio y qué tipo de recuperación suele seguir. Una vez que el precio se estabilizó, los flujos cambiaron rápidamente: el rebote trajo una inclinación decisiva hacia la actividad de calls, invirtiendo casi perfectamente el patrón visto durante el periodo de estrés.

También cabe destacar que los dealers siguen largos gamma en los niveles actuales y probablemente se mantendrán largos hasta el mayor vencimiento del año el 26 de diciembre. Esta posición suele mantener los movimientos de precio contenidos. Una vez que pase ese vencimiento, la posición se reiniciará y el mercado entrará en 2026 con una nueva dinámica.

Live Chart

Live Chart  Live Chart

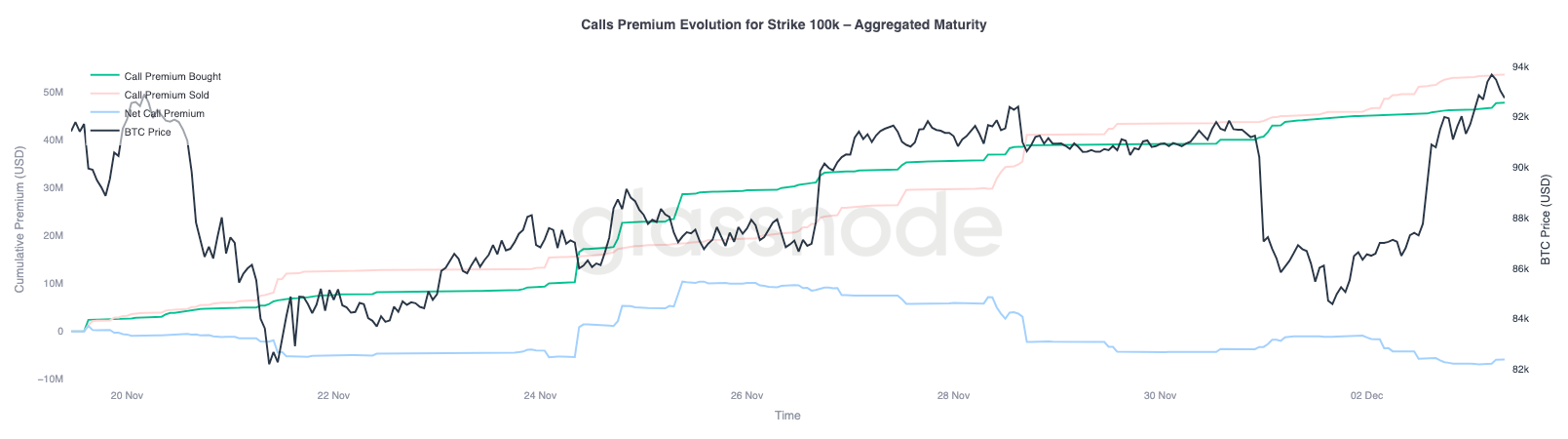

Live Chart Evolución de la Prima de Call 100K

Centrarse en la prima de call en el strike de 100K ayuda a aclarar cómo los traders están abordando este nivel psicológico clave. En el lado derecho del gráfico, la prima de call vendida sigue por encima de la prima de call comprada, y la brecha entre ambas se ha ampliado durante el rebote de las últimas 48 horas. Este ensanchamiento sugiere que la convicción para recuperar los 100K sigue siendo limitada. Es probable que el nivel atraiga resistencia, especialmente con la volatilidad implícita comprimiéndose durante los movimientos al alza y reconstruyéndose durante los movimientos a la baja. Este patrón refuerza el comportamiento de reversión a la media de la volatilidad implícita dentro del rango actual.

El perfil de la prima también muestra que los traders no se están posicionando para una ruptura agresiva antes de la reunión del FOMC. En cambio, el flujo refleja una postura más cautelosa, donde el alza se vende en lugar de perseguirse. Por lo tanto, la reciente recuperación carece de la convicción que normalmente se necesita para desafiar un nivel tan significativo como los 100K.

Live Chart

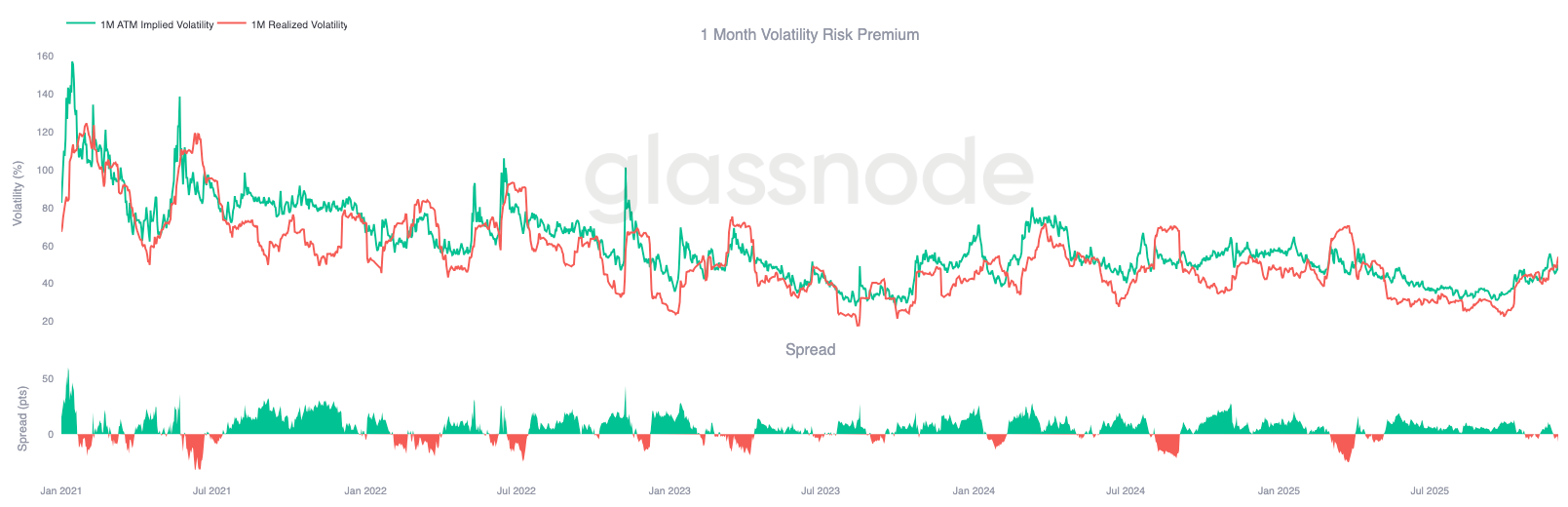

Live Chart Volatilidad Infravalorada

Cuando combinamos el reinicio de la volatilidad implícita con los bruscos movimientos en ambas direcciones esta semana, el resultado es una prima de riesgo de volatilidad negativa. La prima de riesgo de volatilidad normalmente es positiva porque los traders requieren compensación por el riesgo de picos de volatilidad. Sin esa prima, los traders que están cortos en volatilidad no pueden monetizar el riesgo que asumen.

En los niveles actuales, la volatilidad implícita está por debajo de la volatilidad realizada, lo que significa que las opciones están valorando movimientos más pequeños de los que el mercado está entregando. Esto crea un entorno favorable para estar largo gamma, ya que cada oscilación puede monetizarse cuando los movimientos realizados superan lo que estaba implícito en el precio de la opción.

Live Chart

Live Chart Conclusión

Bitcoin continúa cotizando en un entorno estructuralmente frágil donde la debilidad on-chain y la demanda menguante se cruzan con un panorama de derivados más cauteloso. El precio se ha estabilizado brevemente por encima del True Market Mean, pero la estructura general ahora se parece mucho al primer trimestre de 2022, con más del 25% del suministro bajo el agua, pérdidas realizadas en aumento y una mayor sensibilidad a shocks macro. El impulso de capital positivo, aunque mucho más suave que a principios de año, sigue siendo una de las pocas señales constructivas que impiden una ruptura más profunda.

Los indicadores off-chain refuerzan este tono defensivo. Los flujos de ETF se han vuelto negativos, el CVD spot ha retrocedido y el interés abierto en futuros se está deshaciendo de forma constante. Las tasas de funding se sitúan cerca de neutral, sin reflejar convicción alcista ni presión bajista agresiva. En el mercado de opciones, la volatilidad implícita se ha comprimido, el sesgo se ha suavizado, los flujos se han invertido y las opciones actualmente cotizan infravaloradas en relación con la volatilidad realizada, señalando cautela en lugar de un renovado apetito por el riesgo.

De cara al futuro, mantenerse dentro de la banda de cuantiles 0.75–0.85 ($96.1K–$106K) es fundamental para estabilizar la estructura del mercado y reducir la vulnerabilidad bajista de cara al final del año. Por el contrario, el True Market Mean sigue siendo la zona más probable de formación de fondo, a menos que un catalizador macro negativo altere el ya delicado equilibrio del mercado.

Por favor, lea nuestro Transparency Notice al utilizar datos de exchanges.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¡Un gasto sin precedentes! Wall Street estima que antes de volverse rentable, OpenAI acumulará pérdidas de 140 billions de dólares.

Deutsche Bank cita datos que pronostican que OpenAI podría acumular pérdidas superiores a 140 billions de dólares antes de volverse rentable, ya que los gastos en capacidad de cómputo superan ampliamente las expectativas de ingresos.

¿Quiénes son los miembros del "Mystery Shareholder Group" de Strategy?

Durante la turbulencia del mercado, la acción de BTC Treasury Company Leader Strategy experimentó una caída continua en su precio. Sin embargo, desde la perspectiva de la estructura accionarial, Strategy aún goza del favor de algunos fondos a largo plazo.

Resumen matutino | Ethereum completa la actualización Fusaka; Digital Asset recauda 50 millones de dólares; Nueva entrevista de CZ en Dubái

Resumen de los eventos importantes del mercado del 4 de diciembre.