Resumen

Recientemente, con los cambios en el entorno regulatorio, los protocolos DeFi han obtenido tasas de interés mucho más altas que las de los productos financieros tradicionales, gracias al entusiasmo de los traders on-chain por los criptoactivos. Esto tiene un impacto positivo para dos tipos de usuarios: en primer lugar, para algunos traders, después de que la mayoría de los blue chips de cripto hayan superado sus máximos históricos, reducir adecuadamente el apalancamiento y buscar escenarios de inversión con bajo riesgo alpha es una buena opción. Al mismo tiempo, en un ciclo macroeconómico de reducción de tasas de interés, para la mayoría de las personas fuera del sector cripto, asignar activos ociosos en DeFi también puede proporcionar mayores rendimientos. Por ello, el autor espera iniciar una nueva serie de artículos para ayudar a los lectores a iniciarse rápidamente en DeFi, y, combinando los datos reales de las ballenas de DeFi, analizar los rendimientos y riesgos de diferentes estrategias. Espero contar con su apoyo. En esta primera entrega, el autor comienza con la popular estrategia de arbitraje de diferencial de tasas de interés, y analiza las oportunidades y riesgos de esta estrategia tomando como ejemplo la asignación de fondos de grandes usuarios de AAVE.

¿En qué escenarios suele darse el arbitraje de diferencial de tasas en el mundo DeFi?

Primero, para quienes no están familiarizados con las finanzas, es necesario explicar qué es el arbitraje de diferencial de tasas. El llamado arbitraje de diferencial de tasas (Interest Rate Arbitrage), también conocido como carry trade, es una estrategia financiera cuyo núcleo es aprovechar las diferencias de tasas de interés entre diferentes mercados, monedas o instrumentos de deuda para obtener ganancias. En términos simples, esta operación sigue una ruta: pedir prestado a bajo interés, invertir a alto interés y ganar la diferencia. En otras palabras, el arbitrajista toma fondos de bajo costo y los invierte en activos de mayor rendimiento, obteniendo así la ganancia del diferencial.

Tomemos como ejemplo la estrategia favorita de los hedge funds en los mercados financieros tradicionales: el carry trade USD/JPY. Sabemos que Japón, bajo la política YCC, siempre ha tenido tasas de interés de bonos muy bajas, incluso negativas en términos reales. Mientras tanto, el dólar estadounidense sigue en un entorno de altas tasas. Así, surge un diferencial entre los dos mercados de financiación. Los hedge funds utilizan los bonos del Tesoro de EE. UU. como colateral de alto rendimiento, piden prestado yenes a través de varios canales y luego compran activos japoneses de alto dividendo o convierten los yenes de nuevo a dólares para comprar otros activos de alto retorno (PS: una de las estrategias favoritas de Buffett). La ventaja de esta estrategia es que mejora la eficiencia del apalancamiento de capital; solo este camino de arbitraje puede alcanzar una escala suficiente para influir en los precios de los activos de riesgo a nivel global. Por eso, en el último año, cada vez que el Banco de Japón abandona el YCC y sube las tasas, el precio de los activos de riesgo se ve fuertemente afectado.

En el mundo DeFi, las dos innovaciones principales son: la primera, las plataformas de intercambio descentralizadas (DEX), y la segunda, los protocolos de préstamos descentralizados (Lending). El primero se centra en estrategias de arbitraje de precios, que no trataremos aquí, y el segundo es la principal fuente de estrategias de arbitraje de diferencial de tasas. Los protocolos de préstamos descentralizados permiten a los usuarios usar un criptoactivo como colateral para pedir prestado otro. Según el mecanismo de liquidación, los requisitos de colateral y la forma de determinar las tasas de interés, existen diferentes tipos, pero aquí nos centraremos en el modelo más común del mercado: los protocolos de préstamos sobrecolateralizados. Tomando AAVE como ejemplo, puedes usar cualquier criptoactivo soportado como colateral para pedir prestado otro. Durante este proceso, tu colateral sigue generando rendimiento nativo y el rendimiento por prestar en la plataforma, es decir, el Supply APY. Esto se debe a que la mayoría de los protocolos de préstamos usan el modelo Peer To Pool: tu colateral entra automáticamente en un pool común que sirve como fuente de fondos para los préstamos de la plataforma. Así, los prestatarios que necesitan ese tipo de activo pagan intereses al pool, que es de donde proviene el rendimiento por prestar. Lo que tú pagas es el interés correspondiente al activo que tomas prestado, es decir, el Borrow APY.

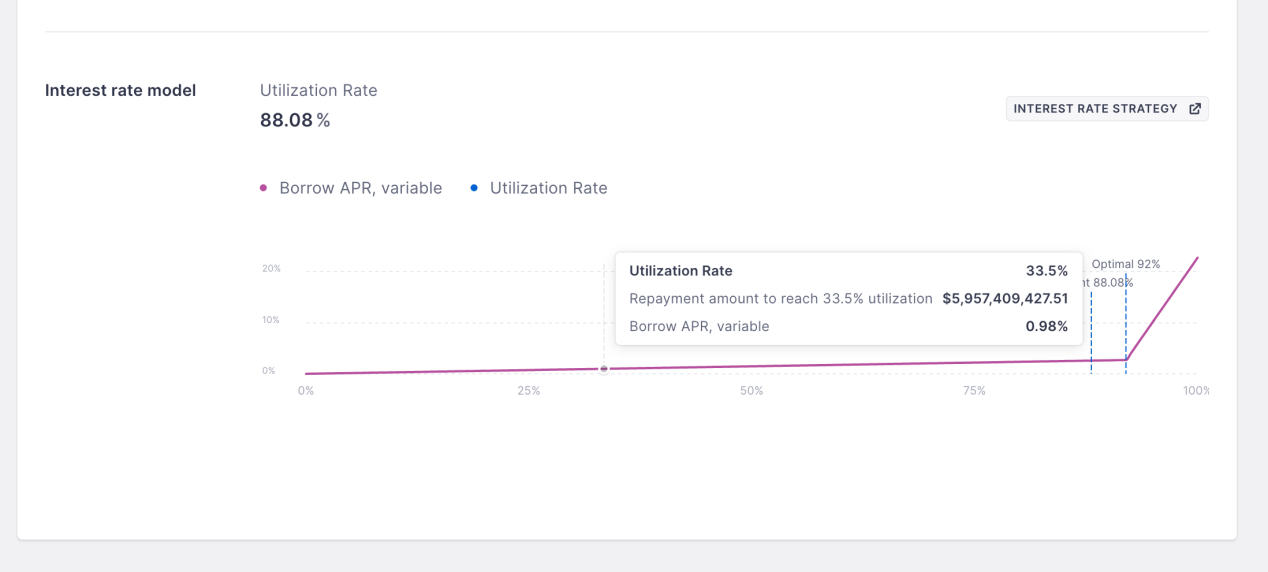

Estas dos tasas son variables y en AAVE se determinan por una curva de tasas de interés. En términos simples, cuanto mayor es la utilización del pool, mayor es la tasa de interés. El motivo de este diseño es que, a diferencia de los mercados financieros tradicionales, en los protocolos Peer To Pool no existe el concepto de fecha de vencimiento para los préstamos. Esto simplifica la complejidad del protocolo y permite mayor liquidez para los prestamistas, que no necesitan esperar al vencimiento para recuperar su capital. Sin embargo, para asegurar que los prestatarios devuelvan los fondos, el protocolo aumenta la tasa de interés cuando la liquidez restante en el pool disminuye, forzando así a los prestatarios a devolver los fondos y manteniendo el equilibrio dinámico de la liquidez, reflejando de la mejor manera la demanda real del mercado.

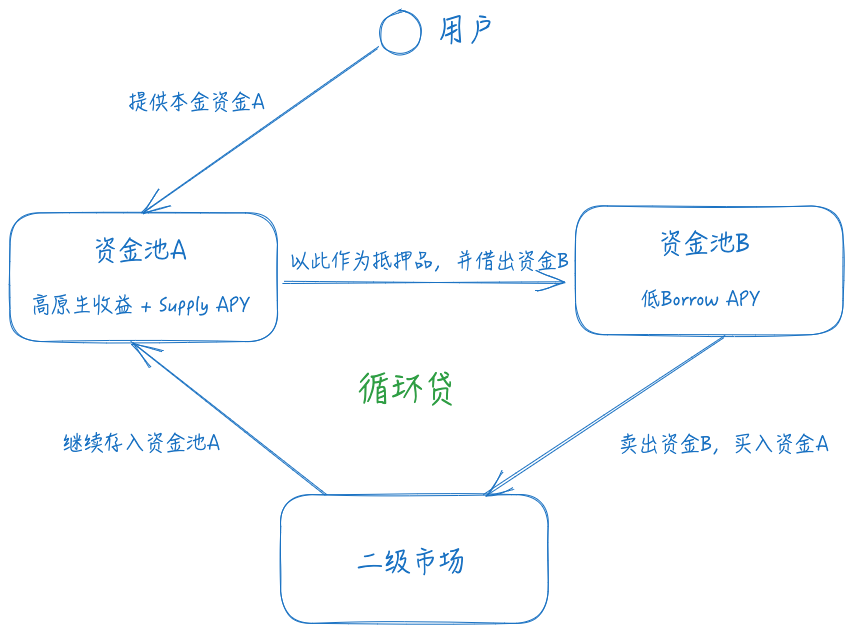

Con estos conocimientos básicos, veamos cómo se realiza el arbitraje de diferencial de tasas. Primero, se debe buscar un activo con alto rendimiento nativo + Supply APY para usar como colateral. Luego, buscar una ruta de préstamo con Borrow APY bajo para pedir prestado otro activo. Finalmente, en el mercado secundario, usar los fondos prestados para comprar más colateral y repetir el proceso para aumentar el apalancamiento.

Quienes tengan conocimientos financieros notarán fácilmente que este camino implica dos riesgos:

- Riesgo de tipo de cambio: Si el activo A se deprecia frente al activo B, existe riesgo de liquidación. Por ejemplo, si tu colateral es ETH y pides prestado USDT, si el precio de ETH baja y tu ratio de colateralización es insuficiente, puedes ser liquidado.

- Riesgo de tasa de interés: Si el Borrow APY del pool B es mayor que el rendimiento total del pool A, la estrategia incurre en pérdidas.

- Riesgo de liquidez: La liquidez para intercambiar entre el activo A y el B determina el coste de entrada y salida de la estrategia. Si la liquidez cae drásticamente, el impacto puede ser considerable.

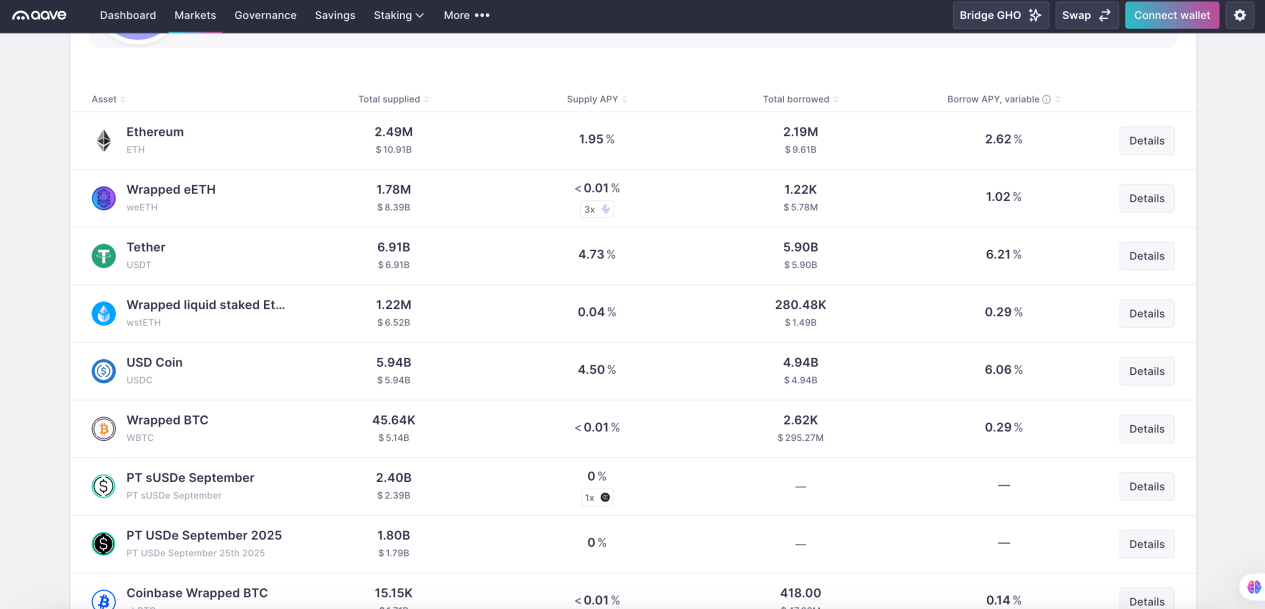

Para mitigar el riesgo de tipo de cambio, la mayoría de las estrategias de arbitraje de diferencial de tasas en DeFi utilizan dos activos con cierta correlación de precios, evitando grandes desviaciones. Por eso, los principales activos en este sector son de dos tipos: la ruta LSD y la ruta Yield Bearing Stablecoin. La diferencia depende de la moneda base de la gestión de fondos. Si la base es un activo de riesgo, además del arbitraje de diferencial, se puede seguir obteniendo el rendimiento alpha del activo nativo. Por ejemplo, usar stETH de Lido como colateral y pedir prestado ETH. Esta estrategia fue muy popular durante el LSDFi Summer. Además, elegir activos correlacionados permite un mayor apalancamiento, ya que AAVE establece un Max LTV más alto para estos activos, conocido como E-Mode. Con un valor de hasta 93%, el apalancamiento teórico máximo es de 14 veces. Según los rendimientos actuales, tomando AAVE como ejemplo, el rendimiento por prestar wstETH es el rendimiento nativo de ETH (2.7%) + 0.04% de Supply APY, mientras que el Borrow APY de ETH es 2.62%. Esto significa que hay un diferencial de 0.12%, por lo que el rendimiento potencial de la estrategia es 2.74% + 13 * 0.12% = 4.3%.

En cuanto al riesgo de tasa de interés y de liquidez, solo se pueden mitigar mediante la monitorización continua de ambas tasas y la liquidez relevante. Por suerte, estos riesgos no implican liquidación inmediata, por lo que basta con liquidar a tiempo.

¿Cómo una ballena de AAVE obtiene un APR del 100% con 10 millones de dólares mediante arbitraje de diferencial de tasas?

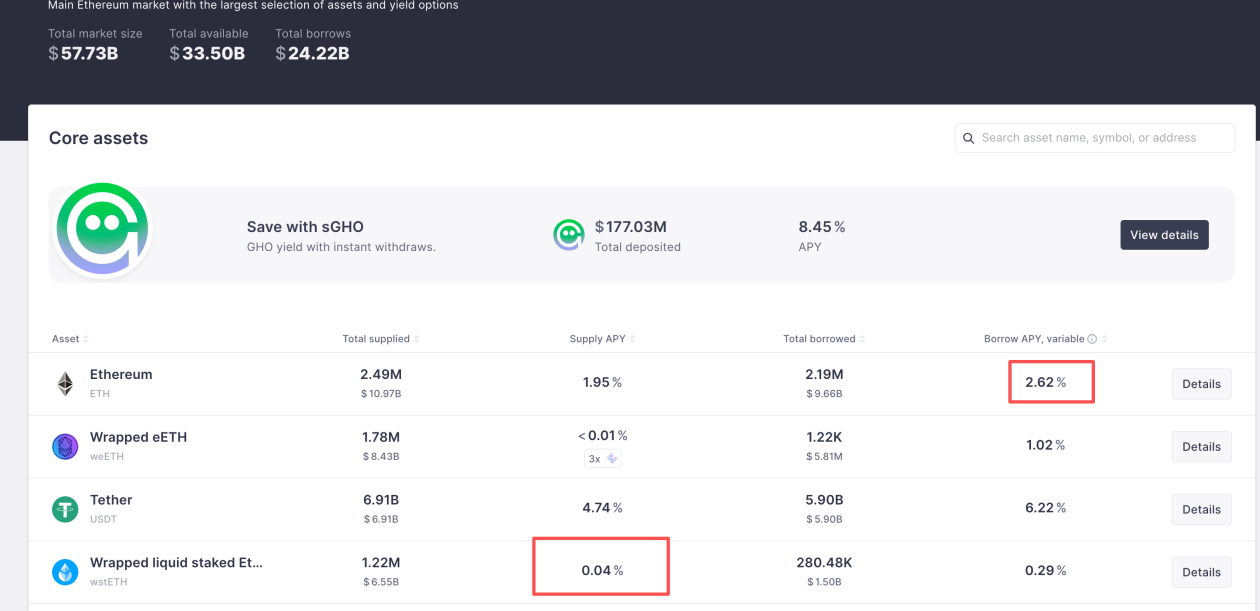

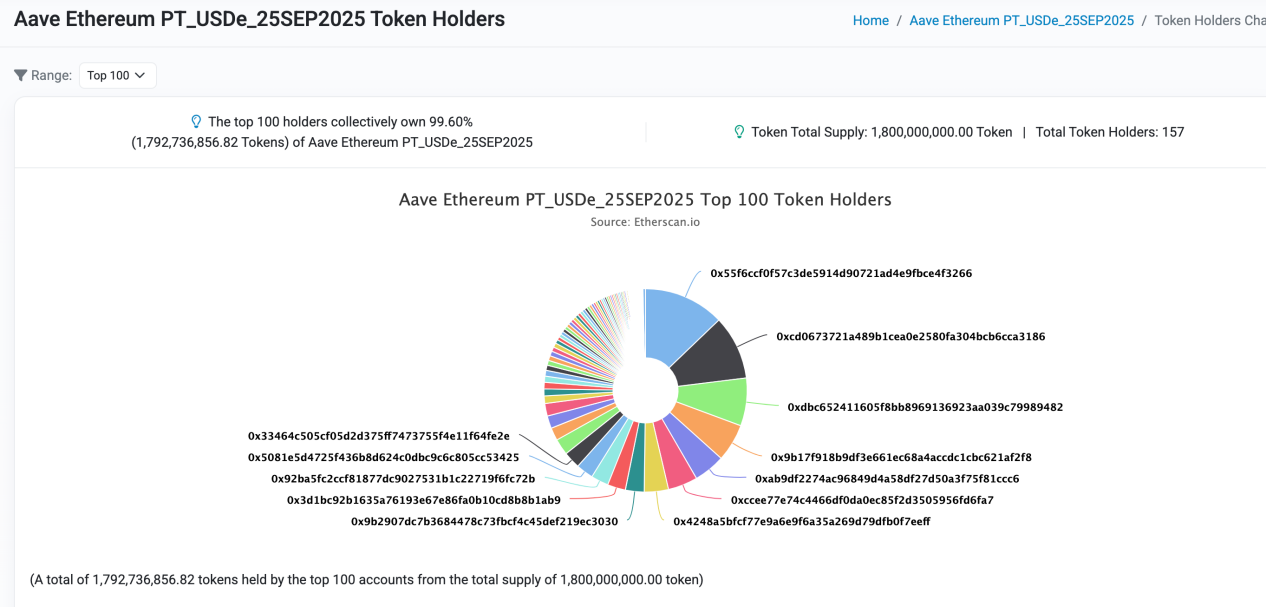

A continuación, veamos en la práctica cómo una ballena de DeFi utiliza el arbitraje de diferencial de tasas para obtener rendimientos extraordinarios. En artículos anteriores se mencionó que AAVE aceptó hace unos meses el PT-USDe emitido por Pendle como colateral. Esto ha potenciado enormemente la rentabilidad del arbitraje de diferencial de tasas. En la web oficial de AAVE se puede ver que PT-USDe siempre está en el límite de suministro, lo que demuestra la popularidad de esta estrategia.

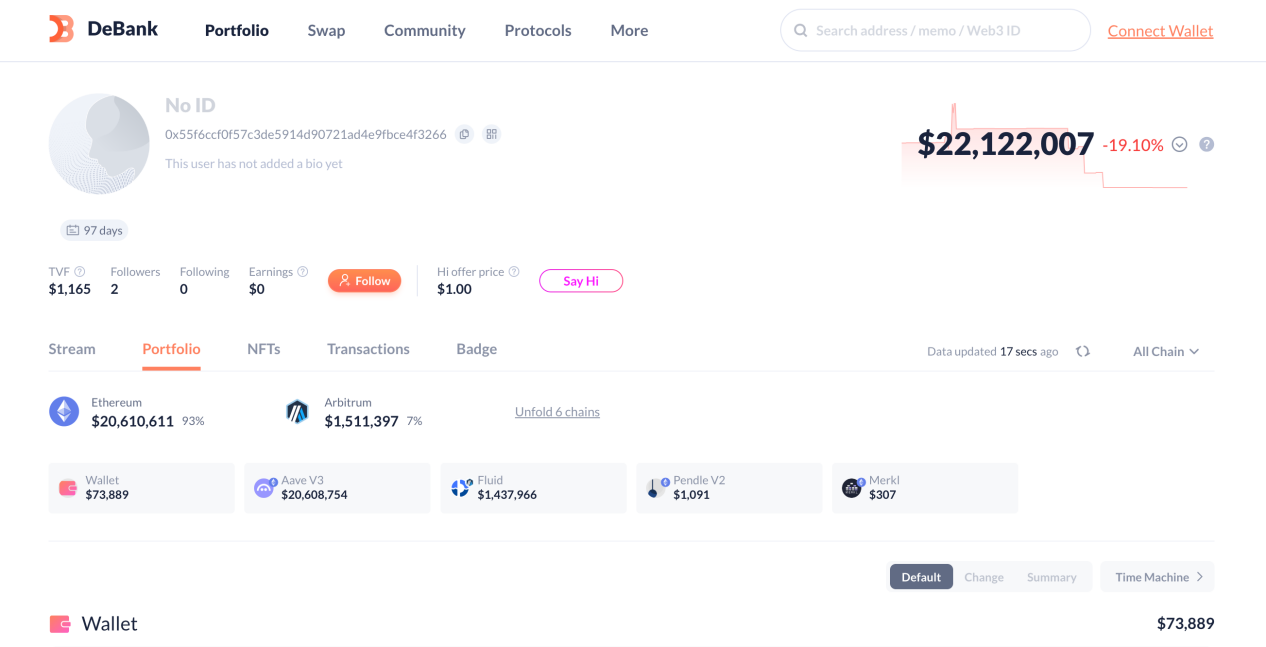

Seleccionamos la ballena de DeFi con mayor volumen de colateral en este mercado, 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266, para analizar su asignación de fondos y rendimiento potencial. El valor total de los activos de esta cuenta alcanza los $22M, aunque la mayoría está asignada a la estrategia mencionada.

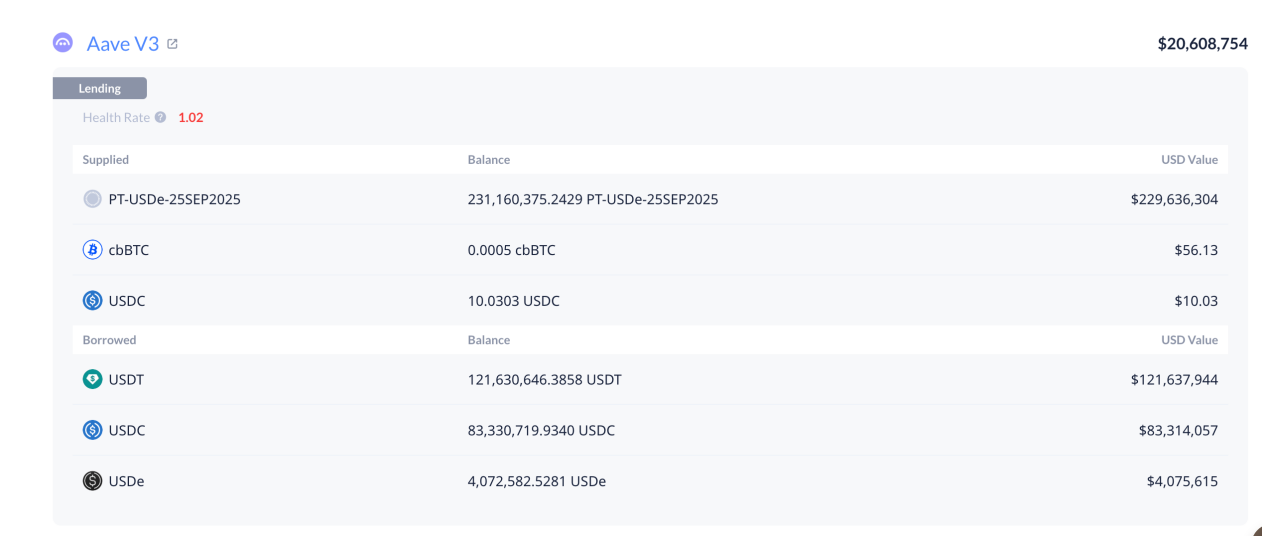

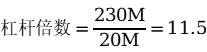

Se puede ver que esta cuenta asigna fondos en dos mercados de préstamos: $20.6M en el ecosistema de AAVE y $1.4M en Fluid. Como muestra la imagen, en AAVE, con un capital de $20M, ha apalancado aproximadamente $230M en activos PT-USDe, con préstamos correspondientes de $121M en USDT, $83M en USDC y $4M en USDe. Ahora calculemos su APR y apalancamiento.

Según la tasa de PT-USDe al momento de la apertura de la posición, la principal tasa se fijó el 15 de agosto a las 20:24, lo que significa que la tasa de apertura fue del 14.7%.

Actualmente, la tasa de préstamo de USDT en AAVE es 6.22%, la de USDC es 6.06% y la de USDe es 7.57%. Podemos calcular que su apalancamiento y rendimiento total son de 11.5 veces y 104%, respectivamente. ¡Qué cifras tan atractivas!

¿Cómo puede un principiante de DeFi replicar la estrategia de las ballenas?

De hecho, para los principiantes de DeFi, replicar este tipo de estrategia de arbitraje de diferencial de tasas no es difícil. Actualmente existen muchos protocolos de arbitraje automático que ayudan a los usuarios comunes a evitar la compleja lógica de préstamos en bucle, permitiendo abrir posiciones con un solo clic. Como el autor se posiciona desde la perspectiva del mercado comprador, no se mencionan nombres específicos de proyectos, pero los lectores pueden investigar por su cuenta.

Sin embargo, el autor advierte sobre los riesgos de esta estrategia, que se dividen en tres aspectos:

- En cuanto al riesgo de tipo de cambio, en artículos anteriores ya se explicó la lógica del diseño del oráculo de PT assets por parte de la comunidad oficial de AAVE. En resumen, cuando el oráculo se actualice para captar los cambios de precio de PT assets en el mercado secundario, será necesario controlar el apalancamiento para evitar riesgos de liquidación si la fecha de vencimiento es lejana y la volatilidad del mercado es alta.

- En cuanto al riesgo de tasa de interés, los usuarios deben monitorear continuamente la evolución del diferencial y ajustar la posición si el diferencial converge o se vuelve negativo, para evitar pérdidas.

- En cuanto al riesgo de liquidez, esto depende principalmente de los fundamentos del proyecto del activo objetivo. Si ocurre una crisis de confianza importante, la liquidez puede agotarse rápidamente, y las pérdidas por slippage al salir de la estrategia pueden ser grandes. Los usuarios deben estar atentos y seguir el progreso del proyecto.