Als die Zahl von 30 Billionen US-Dollar im Dezember 2025 offiziell bestätigt wurde, stieg der Gesamtbetrag der umlaufenden Staatsanleihen innerhalb von sieben Jahren auf 30,2 Billionen US-Dollar, während die „gesamte Staatsverschuldung“ sogar 38,4 Billionen US-Dollar erreichte und sich rasch dem gesetzlichen Höchstwert von 41,1 Billionen US-Dollar nähert.

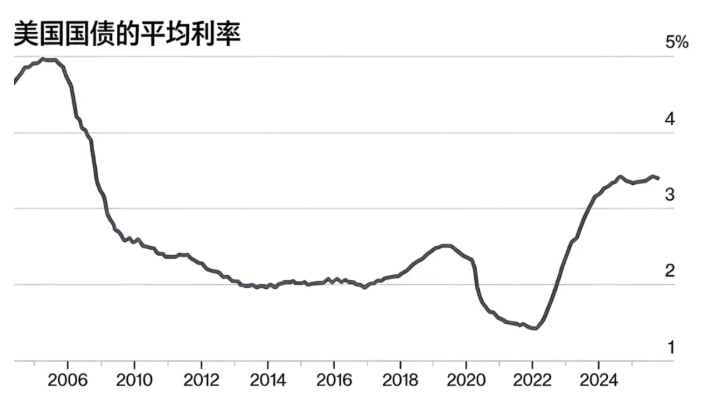

Doch eine noch tiefgreifendere Veränderung als das Wachstum der Verschuldung vollzieht sich: Das über Jahrzehnte tragende Fundament niedriger Zinsen für dieses riesige Schuldengebäude ist zusammengebrochen. Heute sind die jährlichen 1,2 Billionen US-Dollar an Zinszahlungen wie ein selbst wachsender fiskalischer Eisberg, dessen gewaltiger unterirdischer Teil still und leise den Kurs der US-amerikanischen und sogar der globalen Wirtschaft verändert.

Dies markiert einen grundlegenden Wendepunkt – der zentrale Widerspruch der US-Finanzpolitik hat sich von einem „Bestandsproblem“ der Verschuldung vollständig zu einer existenziellen Herausforderung des Zins-„Flows“ gewandelt.

I. Strukturelle Entgleisung des Schuldenvolumens

Dass die US-Staatsverschuldung die 30 Billionen überschreitet, ist ein erwartetes und dennoch schockierendes Ergebnis. Ihre strukturellen Merkmale bestimmen die Unkontrollierbarkeit dieses Trends.

● Die steile Verdopplungskurve in sieben Jahren: Anders als in den vergangenen Jahrzehnten mit langsamer Akkumulation zeigt diese Schuldenexpansion eine erstaunliche Beschleunigung. Seit 2018 hat sich das Schuldenvolumen mehr als verdoppelt, was bedeutet, dass die in den letzten sieben Jahren hinzugekommenen Schulden der Summe der vorangegangenen Jahrzehnte entsprechen. Die Wachstumskurve ist abrupt steiler geworden, was darauf hindeutet, dass die treibenden Faktoren über die üblichen Wirtschaftszyklen hinausgehen.

● Die Gesamtschuldenkrise unter „doppeltem Hebel“: Die Öffentlichkeit konzentriert sich oft auf die 30,2 Billionen US-Dollar umlaufender Staatsanleihen, doch die umfassendere „gesamte Staatsverschuldung“ (einschließlich interner Regierungsdarlehen) hat bereits 38,4 Billionen US-Dollar erreicht. Dies offenbart zwei Ebenen des Schuldenproblems: Nach außen muss der Staat kontinuierlich neue Kredite auf den globalen Märkten aufnehmen, um alte zu tilgen; nach innen sind Sozialversicherungsfonds und andere Treuhandfonds de facto zu „Zwangsgläubigern“ der Regierung geworden, wodurch der fiskalische Spielraum doppelt blockiert ist.

● Der reale Druck nahe der gesetzlichen Obergrenze: Das aktuelle Schuldenniveau ist nur einen Schritt von der gesetzlichen Obergrenze von 41,1 Billionen US-Dollar entfernt. Das bedeutet, dass in naher Zukunft in Washington erneut ein heftiger politischer Stillstand um die „Schuldenobergrenze“ zu erwarten ist. Das Schuldenproblem tritt damit immer schneller aus dem wirtschaftlichen Bereich heraus und wird zum Auslöser einer dauerhaften politischen Krise.

II. Die doppelte Antriebskraft des Schuldenrausches

Das steile Wachstum der Verschuldung ist das Ergebnis zweier aufeinanderfolgender Krisen: einer plötzlichen externen Pandemie und einer internen politischen Reaktion auf die Inflation.

● Das Erbe der „Kriegsfinanzierung“ während der Pandemie: 2020, um auf den wirtschaftlichen Stillstand zu reagieren, starteten die USA eine „kriegsähnliche“ Finanzierung und emittierten innerhalb eines Jahres Staatsanleihen im Wert von 4,3 Billionen US-Dollar, mit einem Haushaltsdefizit von über 3 Billionen US-Dollar. Diese starke Maßnahme stabilisierte die Wirtschaft, erhöhte aber dauerhaft das Schuldenniveau – wie ein Körper, der nach einer massiven Hormongabe an „Scheinfülle“ leidet, die nicht mehr abgebaut werden kann.

● Die „chronische Strangulation“ durch das Hochzinsumfeld: Um die Inflation zu bekämpfen, erhöhte die Federal Reserve die Zinsen rapide und ersetzte damit den Motor des Schuldenwachstums. Alle neuen und rollierenden Schulden des Finanzministeriums müssen nun deutlich höhere Zinsen tragen als in der Vergangenheit. BNP Paribas betont, dass die Zinskosten selbst zum Kernfaktor der Verschärfung des Schuldenproblems geworden sind. Das bedeutet, dass das Schuldenwachstum von externer „Bluttransfusion“ (neue Defizite) zu einem internen „Blutkreislauf“ (Zinskapitalisierung) übergegangen ist.

● Der „Zins-Schneeball“-Effekt nimmt Gestalt an: Die beiden Faktoren zusammen bilden einen tödlichen Kreislauf: hohe Schuldenbasis × Hochzinsumfeld = exponentiell steigende Zinslast. Der Kern dieses „Schneeballs“ ist nicht mehr lockerer Schnee, sondern sich zu Eis verdichtende, hohe Zinskosten.

III. Wie Billionen an Zinsen die Fiskalpolitik umgestalten

Die jährlichen 1,2 Billionen US-Dollar an Zinszahlungen haben sich von einer bloßen Buchungszahl zu einem eigenständigen „fiskalischen Schwarzen Loch“ entwickelt, das beginnt, alle anderen Aufgaben zu ersticken.

● Von den „maximal tragbaren Kosten“ zur „größten Einzelausgabe“: Diese Zinszahlungen übersteigen die Gesamtbudgets der meisten Bundesbehörden. Sie sind nicht mehr nur ein Kostenfaktor im Hintergrund, sondern der härteste Anspruchsteller am Budgettisch, der mit traditionellen Ausgabenriesen wie Verteidigung und Gesundheit konkurriert und deren Spielraum zunehmend verdrängt.

● Das „Treibsand-Dilemma“ und die Vergeblichkeit von Einnahmeanstrengungen: Die „Treibsand“-Metapher von Citigroup beschreibt die fiskalische Lage treffend: Jede zusätzliche Einnahme erscheint angesichts der Billionen an Zinsen wie ein Tropfen auf den heißen Stein. Selbst optimistische Schätzungen, dass neue Zölle 300-400 Milliarden US-Dollar einbringen könnten, liegen weit unter den 1,2 Billionen an Zinsen. Die fiskalische Gesundheit sinkt ab, und Mehreinnahmen verlangsamen nur das Absinken, ändern aber nicht die Richtung.

● Die „Vorpfändung“ des künftigen politischen Spielraums: Diese starre Ausgabe wirkt wie eine eiserne Zange, die die Fähigkeit der Regierung, auf künftige Krisen zu reagieren, im Voraus blockiert. Wann immer die nächste Rezession kommt, wird die Regierung bei einem erneuten groß angelegten Konjunkturprogramm zuerst mit der riesigen Rechnung der „Zinsgläubiger“ konfrontiert, was die Flexibilität und Initiative der Fiskalpolitik stark einschränkt.

IV. Die Schockwellen aus dem Auktionssaal in die Welt

Die Auswirkungen der Schuldenkrise strahlen vom US-Finanzministerium als Epizentrum kontinuierlich in die globalen Märkte aus.

● Emissionsdruck und der Stresstest für die Marktaufnahmefähigkeit: Um Defizite und fällige Schulden zu decken, hat das Finanzministerium bereits angedeutet, die „Auktionsvolumina zu erhöhen“. Die globalen Märkte werden gezwungen sein, ein beispielloses Angebot an US-Staatsanleihen zu absorbieren, was die langfristigen Renditen erhöhen, eine Neubewertung der Vermögenspreise auslösen und in Zeiten knapper Liquidität sogar als Verstärker für Marktvolatilität wirken könnte.

● Das Paradoxon des „sicheren Vermögenswerts“ und strukturelle Nachfrage: Trotz Bedenken hinsichtlich der Nachhaltigkeit sind der US-Dollar und US-Staatsanleihen kurzfristig kaum zu ersetzen. Paradoxerweise könnten neue Finanzregulierungen (wie die Anforderung, dass Stablecoins durch US-Staatsanleihen gedeckt sein müssen) sogar neue starre Nachfrage schaffen. Dieses „gezwungene Halten“-Paradoxon ist ein tiefes Spiegelbild der strukturellen Abhängigkeit des globalen Finanzsystems.

● Die Störung des „Preisankers“ für globale Kapitalkosten: Die Renditen von US-Staatsanleihen sind das Fundament der globalen Vermögenspreisbildung. Schwankungen und Unsicherheiten der Renditen, die durch eigene fiskalische Probleme verursacht werden, erhöhen direkt die Finanzierungskosten für Unternehmen weltweit, beeinflussen grenzüberschreitende Investitionsentscheidungen und belasten die ohnehin fragile Weltwirtschaft mit einer zusätzlichen „US-Finanzsteuer“.

V. Dilemma und Auswege

Angesichts dieser von Zinsen dominierten Schuldenkrise sind politische Optionen äußerst schwierig, und jeder Weg ist voller Hindernisse.

● Erster Weg: „Auf ein Wunder warten“ – also hoffen, dass durch anhaltendes, extrem schnelles Wirtschaftswachstum (deutlich über dem Zinsniveau) die Schuldenlast verdünnt wird. Angesichts der alternden Bevölkerung und stagnierender Produktivitätszuwächse ist dies jedoch eher Wunschdenken.

● Zweiter Weg: „Auf Zinssenkungen hoffen“ – also erwarten, dass die Federal Reserve eine groß angelegte und anhaltende Zinssenkungsrunde einleitet, um die Zinskosten zu senken. Dies hängt jedoch davon ab, ob die Inflation tatsächlich gebändigt ist, und könnte die nächste Vermögensblase und Inflation vorbereiten – es ist also keine freie Option.

● Dritter Weg: „Fiskalische Umstrukturierung“ – also grundlegende Steuer- und Ausgabenreformen. Dazu gehören die Ausweitung der Steuerbasis und die Anpassung der Sozialleistungen, doch in einer politisch polarisierten Gesellschaft käme dies einem Bürgerkrieg mit hoher Intensität gleich, sodass kurzfristig kaum substanzielle Durchbrüche zu erwarten sind.

Die fiskalische Erschöpfung einer Ära

Die 30 Billionen US-Dollar an Staatsanleihen und die daraus resultierenden Billionen an Zinsen markieren die „fiskalische Erschöpfung“ einer Ära. Die USA werden wohl lernen müssen, in einer neuen Normalität von „hoher Verschuldung – hohen Zinsen“ zu leben, wobei immer mehr nationale Ressourcen für die „Aufrechterhaltung der Kreditwürdigkeit“ als grundlegende Überlebensaufgabe aufgewendet werden – und nicht für zukunftsgerichtete Investitionen.

Für die Welt bedeutet dies, dass die Länder die Sicherheitsgrenzen ihrer Devisenreserven neu bewerten und aktiv nach vielfältigen internationalen Währungskooperationen suchen müssen. Das globale Wirtschaftsschiff steuert in ein von US-Staatsanleihen-Zinsen geprägtes, von unbekannten Turbulenzen erfülltes Fahrwasser – und alle Passagiere müssen sich anschnallen und beginnen, neue Navigationskarten zu entwerfen.