撰文:arndxt

編譯:Luffy,Foresight News

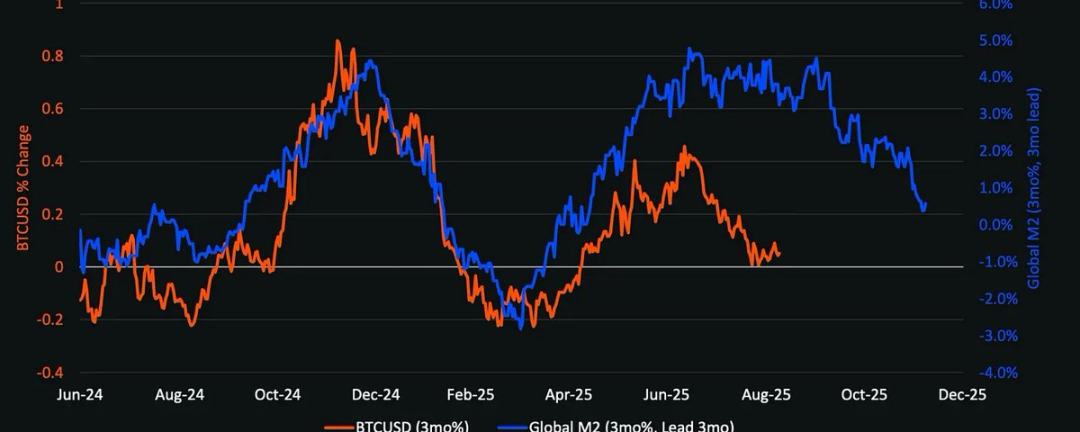

全球 M2 與比特幣價格圖表

最關鍵的結構性結論是:加密貨幣不會與宏觀經濟脫鉤。流動性輪換的時機與規模、美聯儲的利率軌跡以及機構採用模式,將決定加密週期的演變路徑。

與 2021 年不同,即將到來的山寨幣季節(如果有)將會更加緩慢、更具選擇性並且更加注重機構。

如果美聯儲通過降息和債券發行釋放流動性,同時機構採用率持續提升,2026 年可能成為自 1999-2000 年以來最重大的風險資產週期。加密貨幣有望從中受益,但其表現將更具規範性,而非呈現爆發式增長。

美聯儲政策分化與市場流動性

1999 年,美聯儲加息 175 個基點,而股市卻一路上漲至 2000 年的峰值。如今,遠期市場的預期則截然相反:預計到 2026 年底將降息 150 個基點。若該預期兌現,市場將進入流動性增加而非收緊的環境。從風險偏好角度看,2026 年的市場背景可能與 1999-2000 年相似,但利率走勢完全相反。若果真如此,2026 年或許會成為「更猛烈的 1999-2000 年」。

加密貨幣市場的新背景(與 2021 年對比)

將當前市場與上一輪主要週期對比,差異顯著:

-

資本紀律更嚴格:高利率與持續的通脹迫使投資者更謹慎地選擇風險標的;

-

無新冠級流動性激增:缺乏廣義貨幣供應量(M2)的飆升,行業增長必須依賴採用率提升與資金配置;

-

市場規模擴大 10 倍:更大的市值基數意味著更深的流動性,但 50-100 倍的超額回報可能性更低;

-

機構資金流入:主流機構的採用已根深蒂固,資金流入更趨平緩,推動市場緩慢輪換與整合,而非資產間的爆發式輪動。

比特幣的滯後性與流動性傳導鏈

比特幣的表現與流動性環境存在滯後性,原因在於新增流動性被困在「上游」的短期國債和貨幣市場中。作為風險曲線最末端的資產,加密貨幣只有在流動性向下傳導後才能受益。

加密貨幣表現優異的催化劑包括:

-

銀行信貸擴張(ISM 製造業指數>50);

-

降息後資金從貨幣市場基金流出;

-

財政部發行長期債券,壓低長期利率;

-

美元走弱,緩解全球融資壓力。

歷史規律顯示,當這些條件滿足時,加密貨幣通常在週期後期上漲,晚於股票和黃金。

基準情景面臨的風險

儘管流動性框架呈現看漲態勢,但仍存在多項潛在風險:

-

長期收益率上升(由地緣政治緊張引發);

-

美元走強,收緊全球流動性;

-

銀行信貸疲軟或信貸環境收緊;

-

流動性滯留於貨幣市場基金,未流入風險資產。

下一輪週期的核心特徵將不再是「投機性流動性衝擊」,而是加密貨幣與全球資本市場的結構性融合。隨著機構資金流入、審慎的風險承擔以及政策驅動的流動性轉變相疊加,2026 年可能標誌著加密貨幣從「暴漲暴跌」模式向「具備系統相關性」的轉型。