撰文:Alex Krüger

編譯:Block unicorn

前言

我們所知的美聯儲將在 2026 年終結。

明年資產回報的最重要驅動因素將是新的美聯儲,特別是特朗普新任美聯儲主席所帶來的政權轉變。

哈塞特已成為特朗普領導美聯儲的首選人選(Polymarket 的可能性為 71%)。目前擔任國家經濟委員會主任的他是一位供給側經濟學家和特朗普的長期忠實擁護者,擁護「增長優先」的理念。他認為在反通脹戰爭基本獲勝的情況下,維持高實際利率是一種政治固執而非經濟審慎行為。他的潛在上任標誌著決定性的政權轉變:美聯儲將擺脫鮑威爾時代的技術官僚謹慎態度,轉向明確優先考慮降低借貸成本以推動總統經濟議程的新使命。

為了了解他將實施的政策制度,讓我們準確評估一下他今年關於利率和美聯儲的言論:

-

「唯一能解釋美聯儲 12 月不降息的理由就是反特朗普的黨派偏見。」(11 月 21 日)。

-

「如果我在 FOMC,我更有可能採取降息措施,而鮑威爾則不太可能」(11 月 12 日)。

-

「我同意特朗普的觀點,即利率可以低很多」(11 月 12 日)。

-

「預期的三次降息只是一個開始」(10 月 17 日)。

-

「我希望美聯儲繼續大幅降息」(10 月 2 日)。

-

「美聯儲降息是朝著大幅降低利率的正確方向。」(9 月 18 日)。

-

「沃勒和特朗普關於利率的看法是正確的」(6 月 23 日)。

按照 1-10 的鴿派到鷹派評分標準(1 = 最鴿派,10 = 最鷹派),哈塞特的得分為 2。

如果獲得提名,哈塞特將在一月份接替米蘭擔任美聯儲理事,屆時米蘭的短期任期將滿。然後在五月,鮑威爾任期結束時,哈塞特將被提升為主席。按照歷史先例,鮑威爾在提前幾個月宣布自己的意圖後,將辭去剩餘的理事席位,為特朗普提名沃什填補這一職位鋪平道路。

儘管沃什目前是哈塞特主席提名的主要競爭對手,但我的核心假設是他將被納入變革陣營。作為前美聯儲理事,沃什一直在以結構性改革為綱領進行「競選」,明確呼籲達成「新的財政部 - 美聯儲協議」,並攻擊美聯儲的領導層屈服於「現狀的暴政」。至關重要的是,沃什認為,當前人工智慧驅動的生產力繁榮本質上是通貨緊縮,這意味著美聯儲維持限制性利率是一項政策錯誤。

新的權力平衡

這種格局將賦予特朗普的美聯儲一個強大的鴿派核心,並在大多數寬鬆決策上擁有可信的投票影響力,儘管這並非板上釘釘,鴿派傾斜的程度也需視共識而定。

-

鴿派核心(4 人):哈塞特(主席)、沃什(理事)、沃勒(理事)、鮑曼(理事)。

-

「可爭取的中間派」(6 人):庫克(理事)、巴爾(理事)、傑斐遜(理事)、卡什卡利(明尼阿波利斯)、威廉姆斯(紐約)、A.保爾森(費城)。

-

鷹派(2 人):哈馬克(克利夫蘭)、洛根(達拉斯)。

然而,如果鮑威爾不辭去理事席位(他這樣做的可能性極高;歷史上所有卸任主席均辭職,例如耶倫在鮑威爾提名後 18 天辭職),那將極度利空。此舉不僅會阻斷沃什所需的空缺,還會使鮑威爾成為「影子主席」,並在鴿派核心之外形成另一個可能更具忠誠度的權力中心。

時間線:市場反應的四個階段

考慮到上述所有因素,市場反應應分為四個不同的階段:

人們立即看好哈塞特的提名(12 月)以及確認後數週的看漲情緒,因為風險資產將熱愛一位高調鴿派忠實擁躉坐上主席寶座。

如果鮑威爾在三週內沒有宣布董事會辭職,人們就會越來越不安,因為每多拖一天,就會再次出現「萬一他賴著不走怎麼辦?」的問題。尾部風險就會復活。

鮑威爾宣布辭職的那一刻,掀起了一陣欣喜。

2026 年 6 月哈塞特領導的首次 FOMC 會議即將到來,市場再次緊張不安,市場關注著 FOMC 投票成員的每一句話(他們定期發言,讓人們一睹他們的觀點和思維過程)。

風險:分裂的委員會

由於主席並不擁有許多人想像中的「決勝票」(實際上沒有),哈塞特必須在 FOMC 贏得辯論才能獲得真正的多數席位。每 50 個基點的變動就會產生 7-5 的分歧,這將在制度上產生腐蝕性傷害,向市場發出信號,表明主席是一名政治操作者,而不是一名公正的經濟學家。在極端情況下,6 比 6 平局或 4 比 8 反對降息將是一場災難。確切的計票結果將在每次 FOMC 會議三週後的 FOMC 會議紀要中公布,從而將這些發布的信息變成影響市場的重大事件。

第一次會議之後的發展是最大的未知數。我的基本預測是哈塞特,如果他獲得 4 票堅定支持,並有可靠的途徑獲得 10 票,他將達成鴿派共識並執行他的議程。

推論:市場無法完全搶先於美聯儲新一輪的鴿派立場。

利率重定價

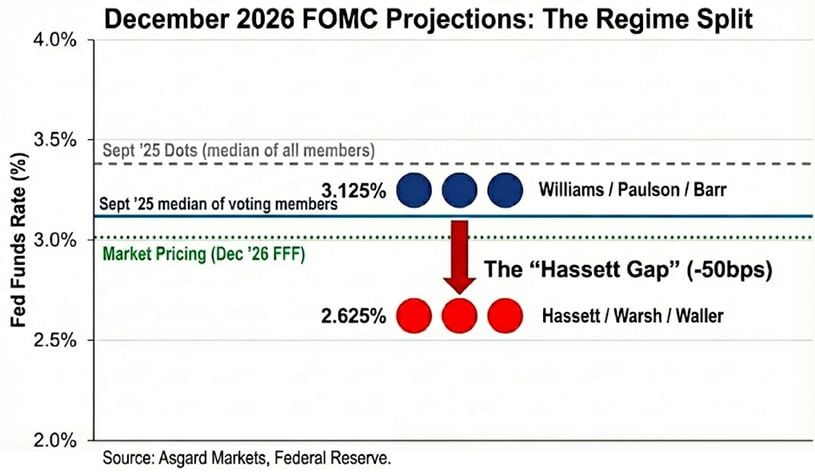

點陣圖只是個假象。儘管 9 月份的點陣圖對 2026 年 12 月利率的預測為 3.4%,但這個數字代表了所有參與者的中位數,包括那些鷹派但未投票的參與者。通過根據公開聲明對點陣圖進行匿名化處理,我估計投票者的中位數要低得多,為 3.1%。

當我用哈塞特和沃什代替鮑威爾和米蘭後,情況發生了進一步的變化。如果用米蘭和沃勒來代表新一屆美聯儲激進的降息立場,2026 年的投票分布仍然是雙峰分布,但峰值更低:威廉姆斯 / 保爾森 / 巴爾為 3.1%,哈塞特 / 沃什 / 沃勒為 2.6%。我將新領導層的利率錨定在 2.6%,與米蘭的官方預測相符。不過,我注意到他曾表示傾向於 2.0% 至 2.5% 的「適當利率」,這意味著新機制的傾向甚至比他們預測的還要低。

市場已部分認識到這一點,截至 12 月 2 日,2026 年 12 月的利率預期為 3.02%,但尚未完全消化此次政權更迭的幅度。如果哈塞特成功引導利率下調,短期收益率曲線將需要再下調 40 個基點。此外,如果哈塞特關於供給側通縮的預測正確,通脹下降速度將快於市場普遍預期,這將推動更大幅度的降息,以防止被動緊縮。

跨資產影響

儘管對哈塞特提名的第一反應應該是「風險偏好上升」,但這一政權更迭的確切表現形式是「通脹陡峭化」,即押注短期內採取激進的寬鬆政策,但預期長期內名義增長(以及通脹風險)會更高。

利率:哈塞特希望美聯儲在經濟衰退時期採取激進的降息措施,同時保持經濟繁榮時期 3% 以上的增長。如果他成功,2 年期國債收益率應該會大幅下跌以反映降息預期,而 10 年期國債收益率則可能由於結構性增長較高和持續存在的通脹溢價而保持高位。

股票:哈塞特認為當前的政策立場正在積極抑制人工智慧驅動的生產力繁榮。他將大幅降低實際貼現率,從而推動成長型股票的估值倍數「飆升」。危險並非經濟衰退,而在於長端收益率因抗議而暴漲引發的債券市場動盪。

黃金:一個政治立場一致的美聯儲,明確將經濟增長置於通脹目標之上,這無疑是硬資產的教科書級多頭情景。由於市場對沖新政府因過度降息而重蹈 20 世紀 70 年代政策覆轍的風險,黃金的表現應該會優於美國國債。

比特幣:在正常情況下,比特幣將是「政權更迭」交易策略最純粹的體現。然而,自 10 月 10 日衝擊以來,比特幣呈現出嚴重的下行偏斜,宏觀經濟反彈勢頭疲軟,而一旦出現利空消息,便會暴跌,這主要是由於市場對「四年週期」的擔憂加劇以及比特幣自身定位的危機。我認為,到 2026 年,哈塞特的貨幣政策和特朗普的放鬆管制議程將戰勝目前佔主導地位的自我實現的看空情緒。

技術性說明:「藍皮書」(Tealbook)

藍皮書是美聯儲工作人員的官方經濟預測,也是所有聯邦公開市場委員會(FOMC)討論的統計基準。這份報告由研究與統計部門製作,該部門由特夫林主任領導,擁有超過 400 名經濟學家。特夫林和她的大多數員工一樣,都是凱恩斯主義者,而美聯儲的主力模型(FRB/US)則明確採用新凱恩斯主義。

哈塞特可以通過理事會投票任命一位供給側經濟學家來領導該部門。用一位供給側經濟學家(他認為人工智慧的繁榮會帶來通貨緊縮)取代一位傳統的凱恩斯主義經濟學家(他認為經濟增長會導致通脹),將會顯著改變預測結果。例如,如果該部門的模型預測通脹率將從 2.5% 降至 1.8%,原因是生產率的提高,那麼立場不那麼鴿派的聯邦公開市場委員會(FOMC)成員可能會更願意投票支持大幅降息。