ETH接管舞台:牛市下半場的真正開幕

綜合市場結構、資金流向、鏈上數據以及政策環境,我們的判斷十分明確:以太坊正逐步取代比特幣,成為牛市下半場的核心資產。

作者:Proton Capital Research Team

進入 2025 年第三季度,數位資產市場正處於關鍵轉折點。bitcoin 在過去的週期中發揮了「風險資產錨」的作用,但其領導地位正逐漸削弱。我們堅定判斷,ethereum 正接替 bitcoin,成為牛市下半場的主導力量。

短期來看,市場當前的調整更多是季節性與宏觀不確定性的結果,而非趨勢逆轉。美聯儲在央行年會上釋放的溫和信號,為風險資產提供邊際支撐;與此同時,財政部的萬億美元融資計畫與低位的隔夜逆回購餘額,意味著美元流動性仍面臨一定壓力。這種「政策溫和與流動性收緊並存」的格局,使市場進入了「中場休息」階段。

更為關鍵的是,下半場的接力棒已經交到 ethereum 手中。無論是資金流入、鏈上資本沉澱、衍生品市場結構,還是穩定幣立法與金融上鏈等政策敘事,所有信號正在逐步匯聚。對投資者而言,這不僅僅是一次資產價格的切換,而是資本邏輯與制度紅利的重新定價過程。對於散戶而言,這意味著 bitcoin 的高速增長期已基本過去,而 ethereum 正在開啟新的財富累積窗口;對於機構而言,ETH 不僅是加密市場中的一類資產,更是穩定幣、RWA 與合規化金融基礎設施的核心底座,是否及時配置 ETH 將決定未來幾年業績的分化。換言之,ethereum 的崛起關乎整個加密金融格局的重構。

在這一背景下,我們給出中期的基準價格預測:2025年底,BTC目標價130,000美元,ETH目標價11,000美元。

中場暫歇-宏觀擾動

近期市場出現了一定幅度的調整,這在季節性規律中並不罕見。夏季通常是交易活躍度的低谷期,歐美主要市場的交易員處於休假狀態,疊加宏觀政策的不確定性,使得整體流動性相對稀缺,風險偏好自然趨於謹慎。這一背景下,市場對短期消息的反應被放大,導致價格波動加劇。

圖1. BTC季節性表現(來源:Coinglass)

從宏觀層面來看,投資者對於美聯儲降息預期的搖擺,成為近期價格起伏的核心驅動因素。值得注意的是,在8月底召開的央行年會上,主席鮑威爾釋放了相對溫和的信號,暗示美聯儲在評估經濟與通脹進展的基礎上,可能逐步轉向更加寬鬆的政策姿態。這一表態在一定程度上緩解了市場對於貨幣政策過度收緊的擔憂,並為風險資產提供了邊際上的正面支撐。

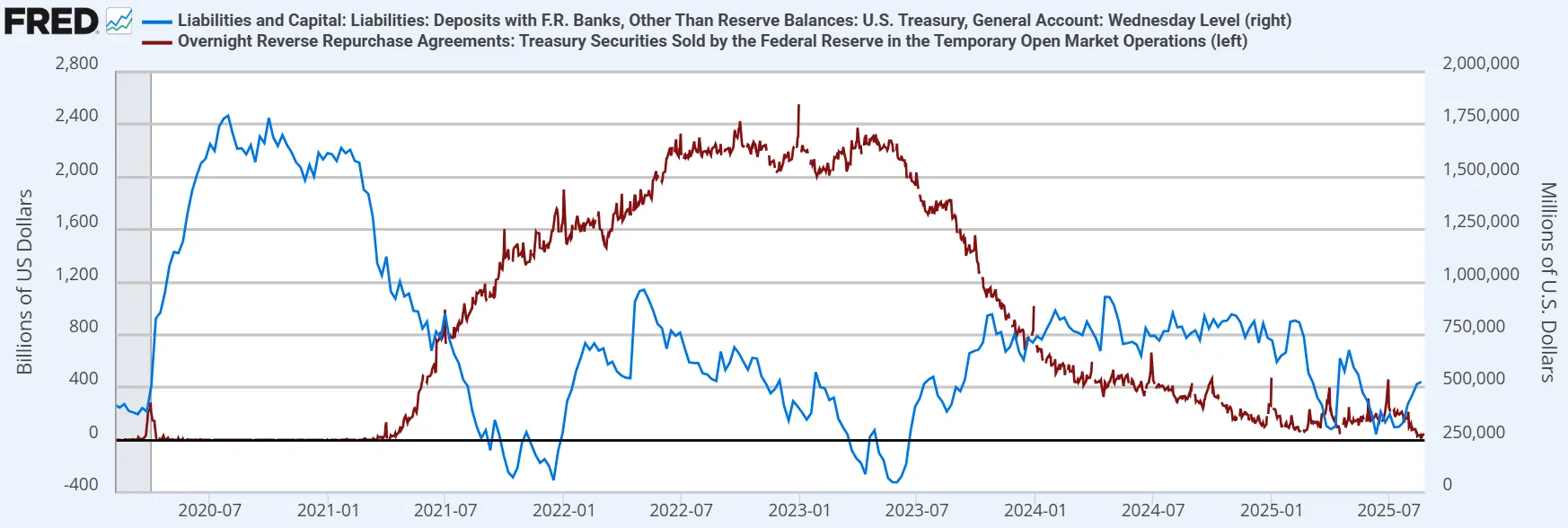

然而,與貨幣政策的溫和轉向相對照的是財政部融資操作帶來的流動性壓力。根據美國財政部的 Q3融資計畫,三季度預計融資規模將達到 1 萬億美元。若假設9月底 TGA 餘額提升至8500億美元(當前為5260億美元),則市場需吸收的大量新增國債發行幾乎不可避免。與此同時,作為「過剩流動性蓄水池」的隔夜逆回購(ON RRP)帳戶餘額已降至不足400億美元的歷史低位。在這一環境下,財政部的發債抽水效應可能部分抵消美聯儲政策態度轉向帶來的積極影響,對美元資金市場構成短期壓力。

圖2. 美國財政部TGA帳戶餘額與隔夜逆回購帳戶餘額(來源:FRED)

儘管宏觀層面的信號存在正反兩面,但我們堅定判斷,這更像是牛市中的「中場休息」,而非趨勢的逆轉。首先,從我們內部追蹤的長期市場指標來看,BTC當前尚未具備歷史頂部所對應的特徵信號,市場結構距離週期性見頂仍有差距。其次,美聯儲的整體政策路徑依然偏向寬鬆,而美國經濟實現「軟著陸」的概率正在上升,這為風險資產維持中長期的上行趨勢提供了堅實支撐。換句話說,短期的宏觀擾動雖可能帶來波動,但並未改變牛市延續的根本邏輯。

市場結構信號:BTC 退位,ETH 崛起

BTC.D 已從 2025 年 6 月的 66% 下降到當前約 59%,從傳統四年週期的角度來說,這通常意味著牛市可能開始進入下半場。ETH 將接過接力棒,引領市場,而 2025 年 7 月至 8 月的市場整體表現正印證了這一觀點。儘管本週市場略有回落,但只是中場休息,預計 ETH 在短暫休整後將延續強勢表現。

圖3. BTC.D週線圖(來源:Tradingview)

ETH/BTC 比價在週線圖上正式突破 60 週均線,確認了自 2022 年以來的比價熊市結束。從比價所處的位置來說,我們當前仍處於向歷史均值回歸的初期階段,市場的共識剛剛建立。在經歷了最近幾個月在監管政策、持倉結構和籌碼結構上的大幅調整後,隨著更多實際政策的落地推進,ETH 將進入下一段:價值發現。

圖4. ETH/BTC週線圖(來源:Tradingview)

交易所流動性變化

觀察交易所數據,可以看到 ETH 的供給結構正在發生與 BTC 曾經相似的變化。過去兩個月,ETH 在交易所的存量持續創下歷史新低,顯示出賣盤流動性正在快速減少。這一過程在BTC 牛市中曾經出現過,並最終引發了供給緊縮與價格的加速上漲。自 7 月 1 日以來,機構資金的湧入成為推動交易所餘額下降的關鍵驅動:以 BMNR 為代表的上市公司財庫累計買入 290 萬枚 ETH(約合 13億美元);ETF同期新增買入 222 萬枚 ETH。這表明,機構買盤正在快速改變 ETH 的市場流動性格局。隨著更多資金轉向長期鎖倉(企業財庫、ETF、質押),流通盤將進一步收縮,而這一供給端的緊縮對價格的邊際影響極為顯著。

圖5. ETH交易所餘額(來源:CryptoQuant)

機構持倉結構:增量空間仍然很大

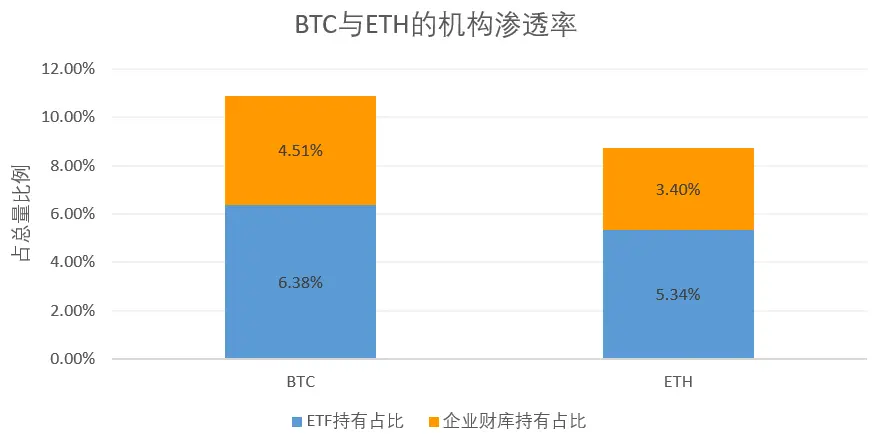

目前,ETH 的整體機構滲透率為 8.74%(ETF 持倉 5.34% + 企業財庫 3.40%),仍顯著低於 BTC 的 10.89%。換句話說,若 ETH 的機構持倉比例向 BTC 看齊,市場至少還存在 260 萬枚 ETH 的被動增量需求。這一差距不僅意味著 ETH 當前的機構化水平仍處於初期,更表明未來存在相當可觀的追趕空間。

與此同時,質押類 ETF 的潛在落地,以及養老金(如 401(k))等長期資金的入場預期,都將成為未來機構買盤的新增驅動力。結合 ETH 自身質押機制帶來的供給收縮效應,可以預期,機構資金在未來將繼續在 ETH 生態中扮演主導角色。

圖6. BTC與ETH的機構持倉占比

衍生品市場:槓桿與流動性正在遷移

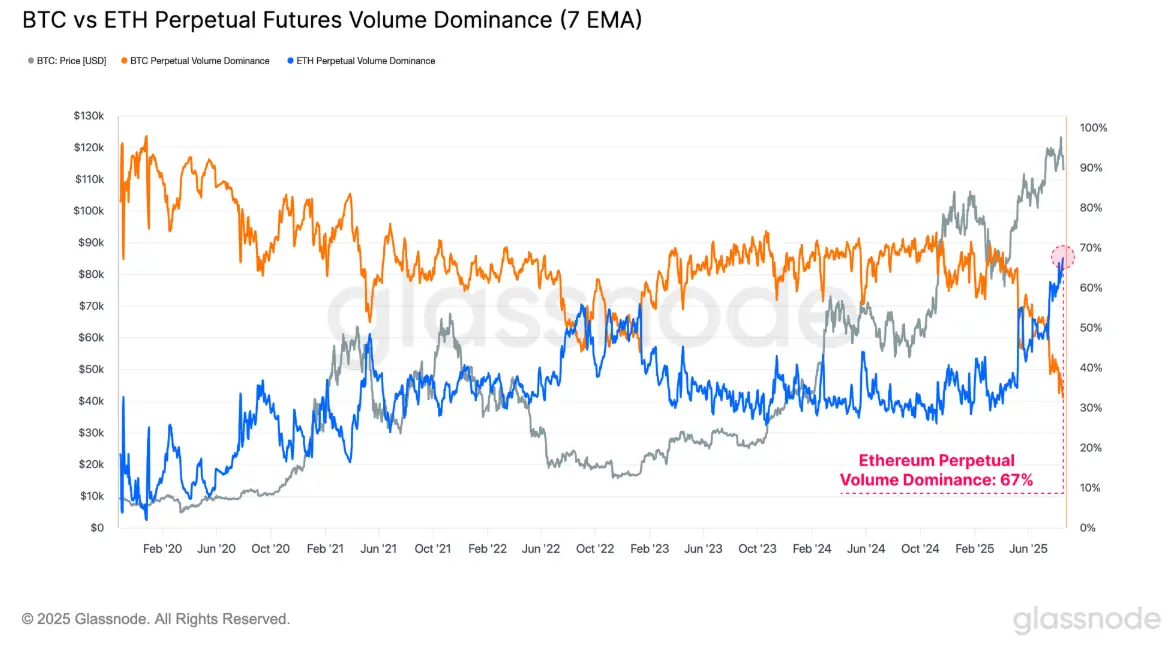

衍生品市場的結構性變化同樣清晰地指向 ETH,根據Glassnode的數據,ETH永續合約交易量近期大幅上漲。ETH永續合約交易量相對於BTC的主導地位創下歷史新高,當前為67%,這同時也表明市場對山寨幣的投機興趣正在升溫。而另一項數據——永續合約未平倉量顯示,ETH的主導率也正在快速上升並接近BTC,當前已接近45%,就整個市場而言,主要山寨幣(ETH、SOL、XRP和DOGE)的未平倉合約總額最近也創下了 60.2億美元的新高,顯示出市場風險偏好與資金流動正在全面轉移。這意味著在資金分配層面,ETH 已成為市場風險定價和投機活動的核心標的,而 BTC 則更多扮演「價值錨」的角色。

圖7. BTC與ETH永續合約成交量主導率(來源:Glassnode)

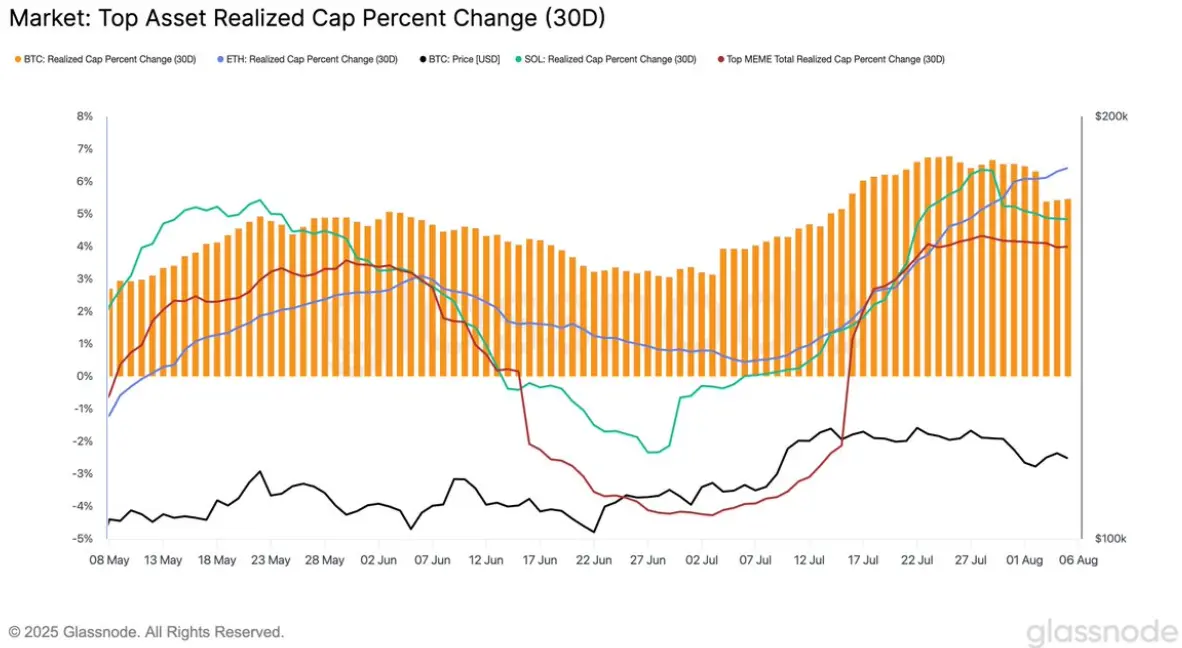

鏈上數據:真實資本的流入

從鏈上資金沉澱的角度來看,ETH 的表現同樣優於其他主流資產。已實現市值(Realized Cap)是衡量鏈上真實資本流入的重要指標,計算方式為每一枚代幣按照其最後一次鏈上轉帳時的價格計價後加總。截至 8 月,ETH 的 Realized Cap 自 7 月以來保持穩定且高速的增長態勢,而 BTC 與 SOL 等資產則表現為橫盤或回落。這表明,資本在鏈上沉澱的過程正在明顯向 ETH 傾斜。這不僅意味著資金流入規模更大,更重要的是,這些資金體現為「真實成本」的積累,反映出 ETH 在投資者資產配置中的地位正在系統性上升。

圖8. 主要加密資產已實現市值(來源:Glassnode)

政策與敘事:制度紅利的加速釋放

近期的政策與敘事層面,同樣為 ethereum 的中長期發展注入了強勁動力。美國於 2025 年 7 月正式通過了《GENIUS Act》,這是首個針對穩定幣的聯邦立法框架。該法案不僅明確了合規發行、儲備和審計要求,也為美元掛鉤穩定幣的長期發展提供了制度保障。在監管不確定性逐步消除的背景下,市場信心得到顯著提升。考慮到目前超過一半的穩定幣發行在 ethereum 網路之上,我們預計未來穩定幣的總市值將進一步擴展至接近萬億美元級別,ethereum 將成為最直接的受益者。

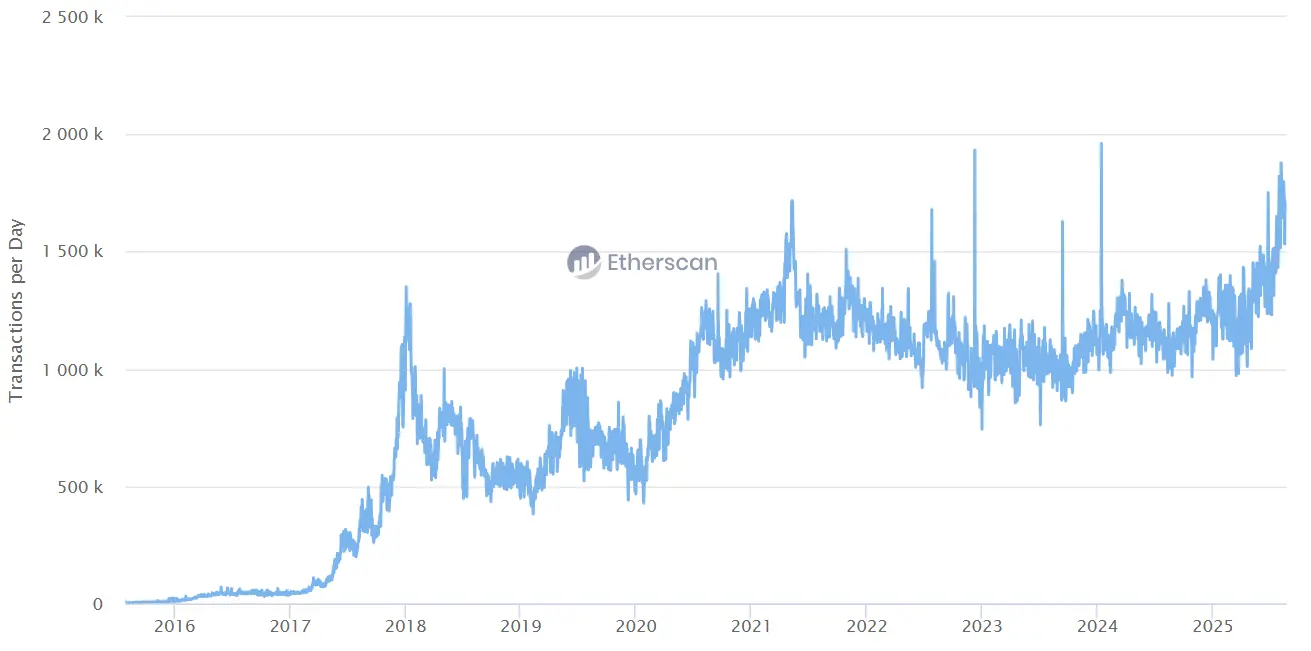

與此同時,ethereum 網路的擴容進展也在為這一敘事提供現實支撐。受益於二層網路的快速發展,ethereum 日交易量在近期創下新高,而 Gas 費用卻依舊維持在相對低位。這不僅確保了網路在高強度使用下的可擴展性,也為未來更多應用場景落地,尤其是金融資產上鏈與穩定幣支付的大規模使用,提供了穩定的運行環境。

圖9. ETH網路日交易量(來源:Etherscan)

政策端的另一大催化劑則來自於 2025 年 8 月特朗普政府推出的「Project Crypto」計畫。該計畫的目標是系統性修訂現行證券法律,推動資本市場逐步遷移至鏈上環境。若該計畫落實,將有效降低傳統金融與加密金融之間的合規壁壘,使美國在全球範圍內率先建立起面向加密資產的資本市場基礎設施。這樣的制度紅利直接利好真實世界資產(RWA)與去中心化金融(DeFi)賽道。事實上,ETH 生態中的頭部協議,如 AAVE、ETHENA 與 PENDLE,近期的總鎖倉量(TVL)已經出現加速增長,體現出資金對制度預期的正反饋。

從更長遠的角度看,若未來 401k等養老金渠道配置加密資產,ETH 極有可能成為 BTC 之外唯一能被納入的核心標的。這意味著,在制度與資本雙重驅動下,ethereum 不僅在技術和生態層面穩居主導地位,更正在逐步奠定其在全球金融市場中的戰略地位。

結論

綜合市場結構、資金流向、鏈上數據以及政策環境,我們的判斷十分明確:ethereum 正在逐步接替 bitcoin,成為牛市下半場的核心資產。短期的波動與回調並不會改變長期趨勢,相反,它為資金重新布局創造了寶貴的窗口期。

從投資者結構來看,市場正在從 BTC 的單一敘事中轉向 ETH 的多元生態,這意味著下一階段的財富機會更多將集中在 ethereum。對於基金而言,是否及時建立和提升 ETH 的倉位,將直接決定未來幾年在行業競爭中的相對表現,錯過這一階段可能會被同行拉開明顯差距,ETH 的角色正在超越一條公鏈本身,它逐漸成為與穩定幣、RWA、合規化金融市場深度綁定的核心基礎設施,代表了金融體系上鏈的必然方向。

因此,我們堅持中期基準預測:2025年底,BTC 的目標價為 130,000 美元,而ETH/BTC比價將進一步上行至0.08, ETH 的目標價為 11,000 美元。這不僅是一個價格數字,更是對市場結構演變和制度紅利兌現的反映。隨著資本持續湧入、流通供給被壓縮以及政策環境的進一步明確,ETH 的價值重估才剛剛開始,下半場的舞台已經搭建完畢,而 ETH 將成為無可爭議的主角。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

2025年三大爆發性加密貨幣:Ozak AI、Solana與Bitcoin領跑預測

HyperLiquid團隊解質押260萬枚HYPE代幣,其中60.9萬枚被轉入0TC平台。

Bitcoin飆升後回落:加密貨幣市場能否復甦?

比特幣未能維持在93,000美元以上,面臨強勁的拋售壓力。山寨幣大幅下跌,部分幣種表現趨勢分化。美國現貨比特幣ETF資金流向變化,顯示投資者態度謹慎。