財報前瞻丨門店煥新+線上發力,梅西百貨第二季度毛利率有望修復

摘要: Macy's 將於9月3日盤前發布2026財年第二財季業績。在複雜的貿易環境下,Macy's 的銷售、毛利率等情況或許可以反映美國通脹及宏觀經濟的發展趨勢。

第一季度業績回顧

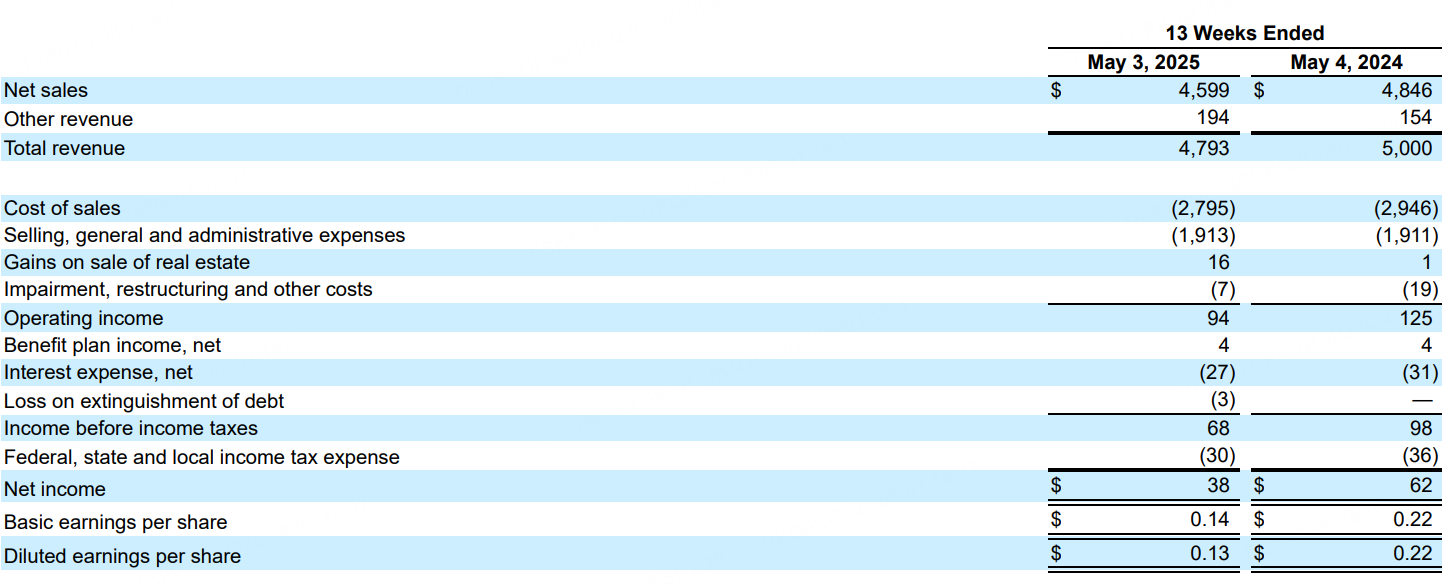

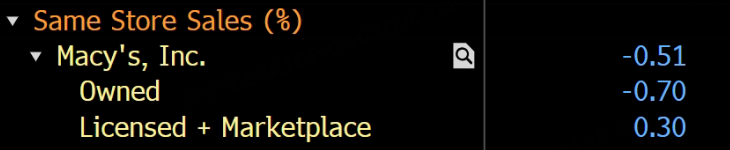

第一季度,Macy's 公司實現淨銷售額46億美元,超出公司此前的預期範圍。自有品牌可比銷售額下降2.0%,自有+授權+市場品牌可比銷售額下降1.2%。第一季度稀釋每股收益為0.13美元;調整後稀釋每股收益為0.16美元,均高於公司此前的預期範圍。

第二季度展望

根據Bloomberg數據,分析師普遍預期Macy's 在第二財季營收47.43億美元,調整稀釋後每股收益0.18美元。

預計第二財季Macy's 自用品牌同店銷售額下降0.7%。

主要看點

門店煥新的效果

門店煥新與「精選投入」的策略進入效果檢驗期,第二季度通常疊加季節性促銷窗口,對客流拉動與折扣幅度的平衡尤為關鍵。機構普遍認為,煥新樣本店的視覺陳列與人員配置優化已帶來更好的購物體驗,但轉化率改善需要與更精準的品類組合同時發生。單店效率有望在第二季度取得環比改善,為下半年旺季打好基礎。

毛利率修復

第一季度公司採用了更積極的促銷換量,導致毛利率承壓;第二季預期毛利率同比小幅下行,但幅度可控。核心變量在於清倉深度、檔期節奏與高毛利品類的占比提升能否抵消部分折扣壓力。毛利率有望在下半年修復。

線上銷售的效率提升

網絡訂單占比在第一季度繼續提升,第二季度需關注線上獲客成本與線下履約效率的平衡。提高門店作為前置倉的利用效率、優化退換貨流程、提升到店自提體驗,將直接影響訂單履約成本與客戶滿意度。算法選品與區域化補貨若能繼續迭代,有助於減少季末清倉壓力,維護毛利率。對高毛利小件品類加強「線上首發+門店體驗」的配套策略,可能帶來更高轉化與更優單筆利潤。

關稅的影響

美國消費者正面臨新一輪漲價壓力,各大零售企業紛紛警告,關稅成本已開始轉嫁至零售終端。預計Macy's 將採取「適度提價+品類替換+停售部分低利潤商品」的方式對沖關稅影響。短期看,提價會帶來銷量的不確定性,但優化商品種類也有利於整體毛利率的穩定。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

2025年三大爆發性加密貨幣:Ozak AI、Solana與Bitcoin領跑預測

HyperLiquid團隊解質押260萬枚HYPE代幣,其中60.9萬枚被轉入0TC平台。

Bitcoin飆升後回落:加密貨幣市場能否復甦?

比特幣未能維持在93,000美元以上,面臨強勁的拋售壓力。山寨幣大幅下跌,部分幣種表現趨勢分化。美國現貨比特幣ETF資金流向變化,顯示投資者態度謹慎。