Sau xUSD, có vẻ như pool USDX cũng đã cạn kiệt

Những khuyết điểm của stablecoin theo mô hình USDe bắt đầu lộ diện.

Những khiếm khuyết của “stablecoin kiểu USDe” bắt đầu lộ diện.

Tác giả: Eric, Foresight News

Lý do Stream Finance, đơn vị phát hành xUSD, gặp sự cố cuối cùng đã được làm rõ vào ngày hôm qua: Chiến lược trung lập Delta đã khiến tài sản thế chấp bị thua lỗ do ADL trong điều kiện thị trường cực đoan, rủi ro tích tụ khi giao phó vốn cho bên thứ ba vận hành off-chain và sử dụng chiến lược đòn bẩy vòng lặp, và khi bên thứ ba thua lỗ gần 100 triệu USD thì rủi ro bùng phát tập trung, cuối cùng dẫn đến mất khả năng thanh toán.

Bài viết do tôi dịch năm 2023, của giáo sư Austin Campbell thuộc Trường Kinh doanh Columbia, đã chỉ ra rằng USDe do Ethena phát hành thực chất không phải là stablecoin, mà là một dạng cổ phần của sản phẩm tài chính cấu trúc của Ethena.

Bản thân việc xUSD mất neo cũng ảnh hưởng đến nhiều chiến lược DeFi dựa trên “stablecoin” này cũng như một số vị thế vay mượn dùng xUSD làm tài sản thế chấp. Chiến lược giữ giá trị tài sản thế chấp ổn định, thậm chí tăng trưởng chậm thông qua chiến lược trung lập Delta đã bị ảnh hưởng bởi biến động thị trường cực đoan và vấn đề vận hành thiếu minh bạch.

Điều đáng lo ngại hơn là, chúng tôi nhận thấy sự kiện xUSD có thể chưa phải là hồi kết của câu chuyện này.

Tất cả những gì có thể vay bằng USDX đều đã bị vay sạch

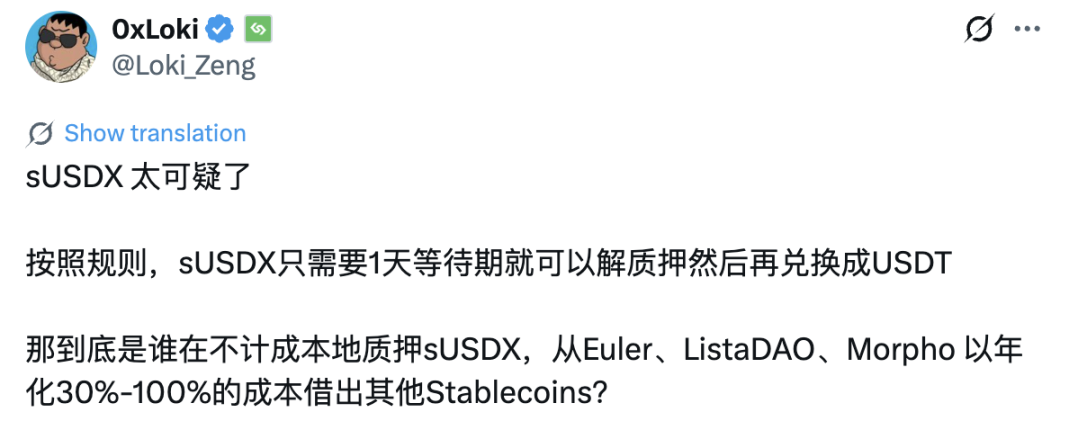

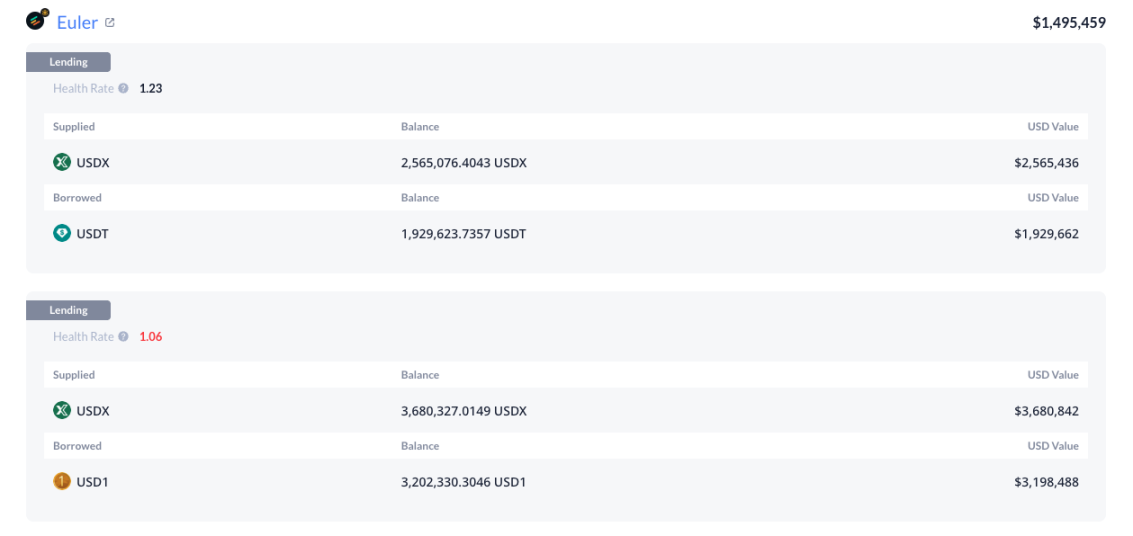

Một người dùng trên X có tên 0xLoki đã đăng tweet vào tối qua cho biết, ban đầu chỉ cần đợi một ngày là có thể đổi lại stablecoin dùng để mint sUSDX, nhưng một địa chỉ đã phớt lờ mức lãi suất trên 30%/năm, rút sạch tất cả các pool trên Euler có thể dùng USDX và sUSDX làm tài sản thế chấp để vay các stablecoin khác.

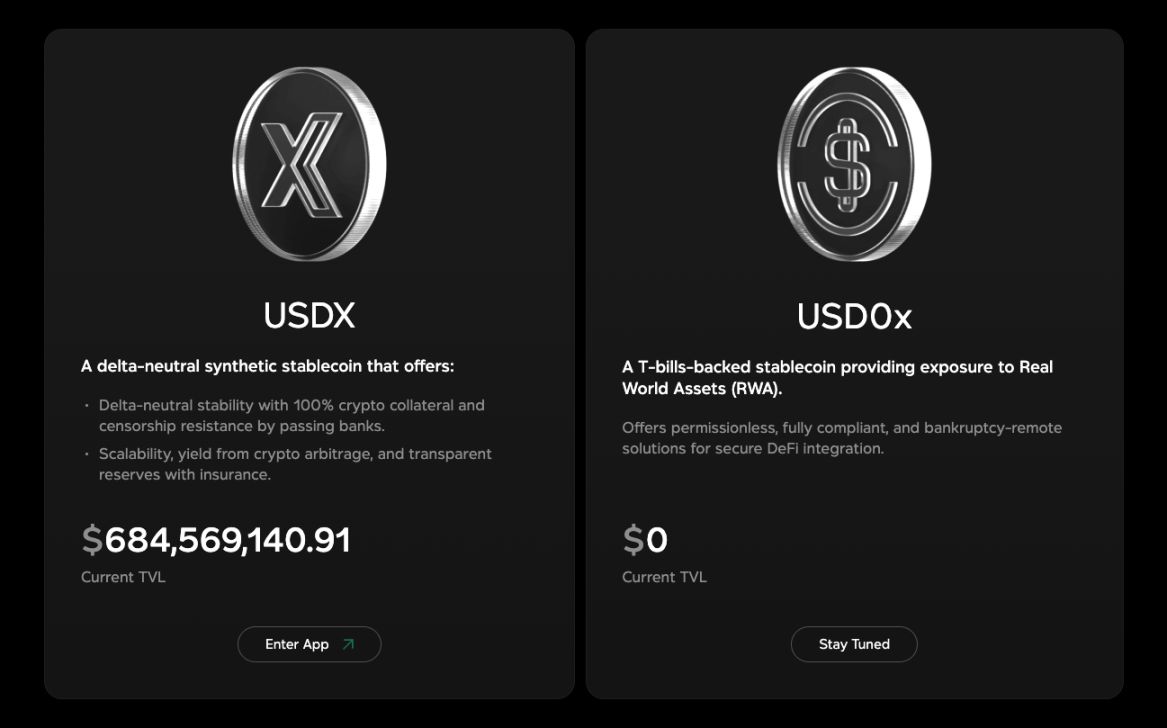

Ở đây, tôi xin giới thiệu ngắn gọn về USDX cho những ai chưa biết. USDX là stablecoin do usdx.money phát hành, dự án này đã công bố hoàn thành vòng gọi vốn 45 triệu USD với mức định giá 275 triệu USD vào cuối năm ngoái. Mô hình phát hành của USDX gần như giống hệt Ethena, cũng là chiến lược trung lập Delta, người dùng staking USDX còn có thể nhận lãi suất funding từ vị thế short. Khác với Ethena, usdx.money không chỉ thao tác với bitcoin và ethereum mà còn cho phép sử dụng một số altcoin làm tài sản chính trong chiến lược. Cách làm này tuy khuếch đại lợi nhuận nhưng cũng làm tăng rủi ro.

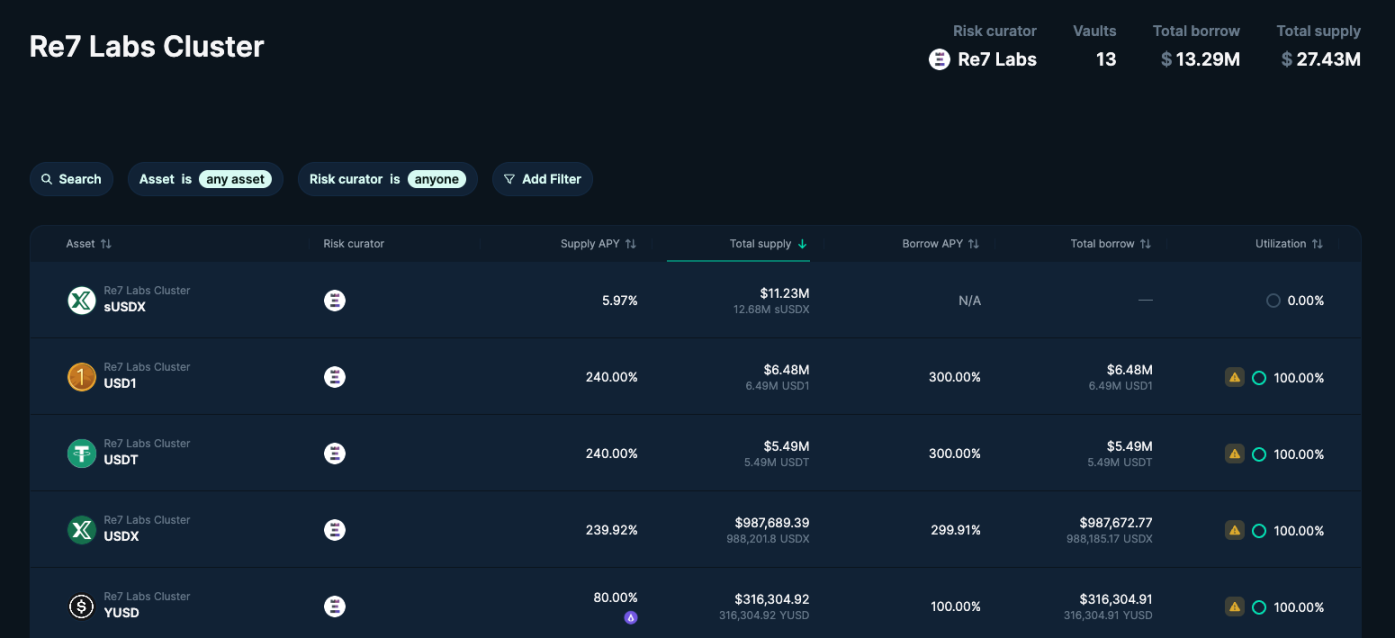

Theo xác minh của tôi, dữ liệu Euler tối qua cho thấy trong Re7 Labs Cluster, nền tảng duy nhất hỗ trợ USDX và sUSDX làm tài sản thế chấp để vay mượn, các pool như USDT, YUSD, USD1, thậm chí cả WBNB và BTCB đều đã bị vay sạch.

Trên Lista DAO, các pool cho phép dùng USDX và sUSDX để vay USDT và USD1 cũng bị vét sạch, trong đó lãi suất vay từ kho USDT thế chấp bằng sUSDX tại thời điểm viết bài đã vượt quá 800%, nếu người vay vẫn không trả nợ thì lãi suất này sẽ tiếp tục tăng cho đến khi bị thanh lý bắt buộc.

Ngoài ra, 0xLoki cho biết trên X rằng Morpho và Slio cũng có các pool vay mượn tương ứng, nhưng đến thời điểm viết bài, tôi không còn tìm thấy thông tin liên quan, có thể các nền tảng đã gỡ các pool này khỏi giao diện người dùng. Tuy nhiên, thực tế là trên thị trường DeFi, tất cả tài sản có thể vay bằng USDX và sUSDX làm tài sản thế chấp gần như đã bị vét sạch. Tương tự như xUSD, các tài sản thuộc hệ USDX cũng được xây dựng thị trường bởi Re7 Capital và MEV Capital. Một số người dùng trên X tiết lộ rằng nhân viên của Re7 Capital đã nói trên Discord của Euler rằng họ đang bàn bạc với Stables Labs về cách xử lý, nhưng hiện vẫn chưa có kết luận rõ ràng.

Ai đang “vay tiền” điên cuồng?

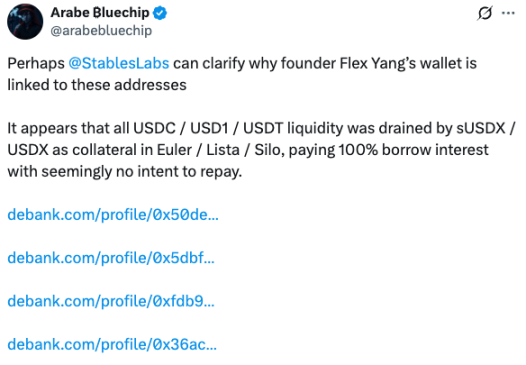

Một người dùng trên X có tên Arabe ₿luechip đã phát hiện ra điều bất thường từ sáng hôm qua và liệt kê bốn địa chỉ đã rút cạn vốn khả dụng ở các thị trường khác nhau.

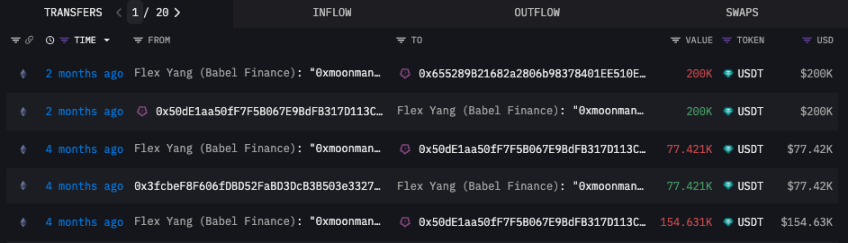

Trong đó, địa chỉ bắt đầu bằng 0x50de từ cuối tháng 7 năm nay bắt đầu nhận USDT chuyển từ địa chỉ bắt đầu bằng 0x246a và chuyển vào Binance, từ cuối tháng 10 thì bắt đầu nhận lượng lớn USDX từ địa chỉ bắt đầu bằng 0x5dbf, cũng như lượng lớn sUSDX từ các nguồn khác, sau đó vay điên cuồng USDT, USDC, USD1 và các stablecoin khác từ Euler, Lista DAO và Silo, gần như ngay lập tức chuyển số stablecoin vay được vào Binance.

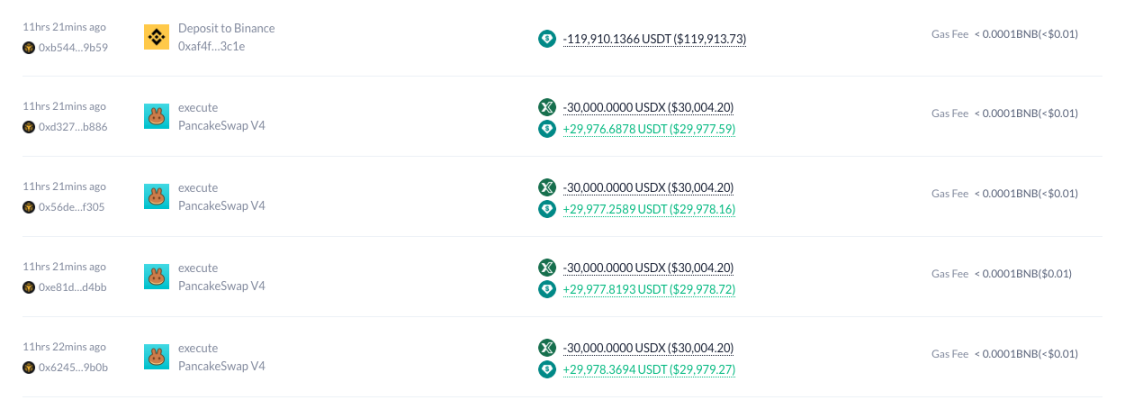

Sau khi không còn gì để vay, địa chỉ này trực tiếp dùng USDX đổi lấy USDT trên PancakeSwap rồi chuyển vào sàn giao dịch, quá trình này chỉ vừa kết thúc cách đây 11 tiếng.

Địa chỉ bắt đầu bằng 0x5bdf cũng có nhiều giao dịch thế chấp USDX để vay USDT và USD1 trên Euler và Lista DAO, nhưng hiện tại không còn stablecoin nào trong địa chỉ này.

Về hai địa chỉ còn lại, qua kiểm tra, dù từng nắm giữ lượng lớn USDX hoặc sUSDX và từng có hoạt động vay mượn thế chấp, nhưng đã ngừng hoạt động lần lượt vào tháng 9 và tháng 6, nên không liên quan nhiều đến sự kiện lần này.

Địa chỉ bắt đầu bằng 0x50de đáng ngờ nhất đã bị Arkham gắn nhãn là địa chỉ nghi ngờ thuộc về Flex Yang, cựu sáng lập Babel Finance và HOPE. Bằng chứng trực tiếp nhất là địa chỉ bắt đầu bằng 0x246a, được gắn nhãn trực tiếp là Flex Yang, đã hai lần chuyển USDT cho địa chỉ bắt đầu bằng 0x50de cách đây 4 tháng, đúng vào thời điểm bắt đầu chuỗi hành động vay stablecoin và chuyển vào sàn giao dịch.

Ngoài ra, theo thông tin trên LinkdeIn, Flex Yang chính là nhà sáng lập Stables Labs, công ty đứng sau usdx.money.

Địa chỉ liên quan trực tiếp đến nhà sáng lập phớt lờ lãi suất vay để vay stablecoin, đồng thời cũng thường xuyên giao dịch USDX lấy USDT trên PancakeSwap rồi chuyển stablecoin nhận được vào sàn giao dịch. Những hành động bất thường này khiến nhiều người dùng cảm nhận được nguy cơ. Một số người dùng trên X cho rằng USDX cũng có thể đã gặp vấn đề thiếu tài sản thế chấp do ADL hoặc lý do khác trong “đợt sụp đổ lớn ngày 10.11”.

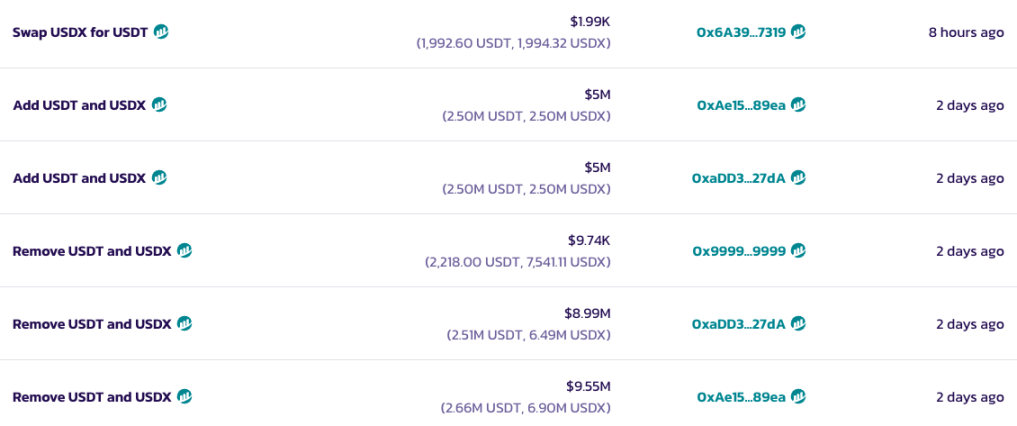

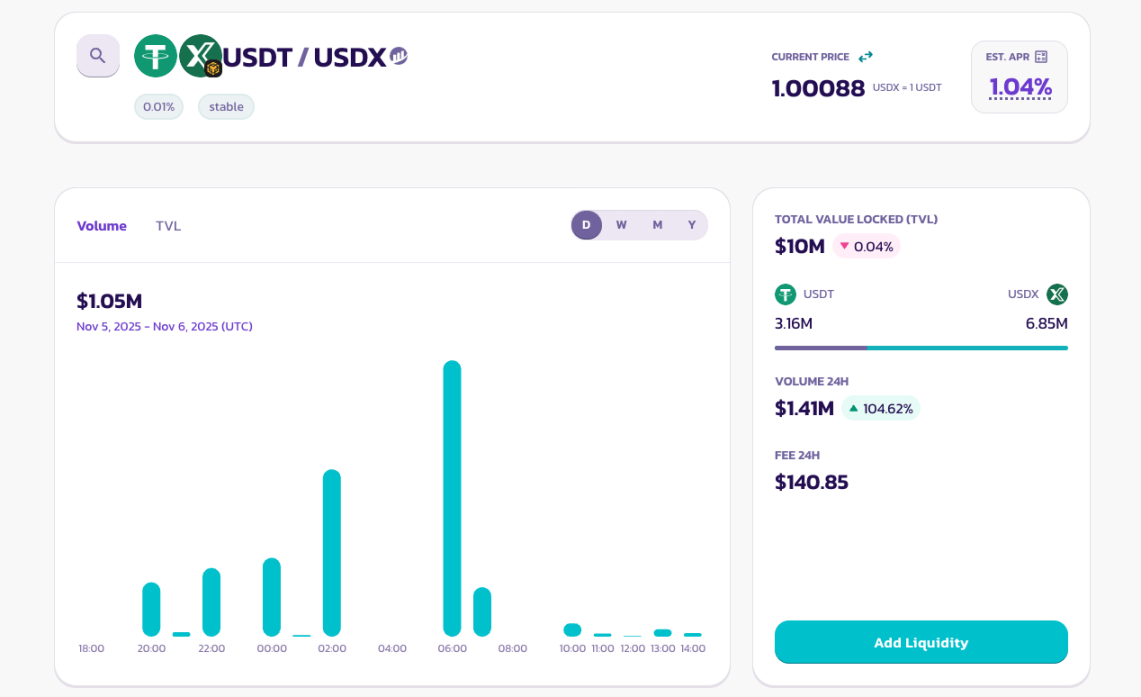

Dù địa chỉ đa chữ ký của dự án Stables Labs đã rút gần 20 triệu USD thanh khoản khỏi pool stablecoin trên PancakeSwap hai ngày trước rồi lại thêm tổng cộng 10 triệu USD thanh khoản, nhưng đến thời điểm viết bài, pool này đã xuất hiện sự lệch thanh khoản rõ rệt, có thể liên quan đến việc địa chỉ bắt đầu bằng 0x50de thực hiện nhiều giao dịch trên PancakeSwap từ 13:44 chiều hôm qua.

Stablecoin phi tập trung rất cần sự minh bạch

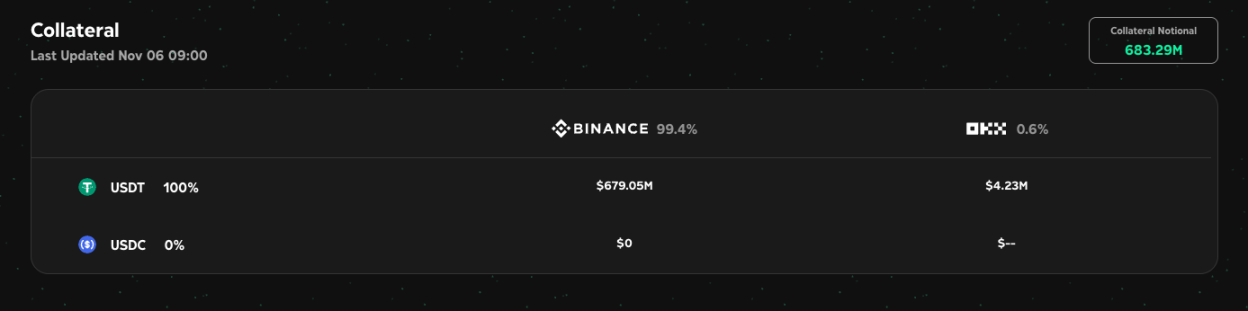

Trang chủ usdx.money cho thấy, tính đến 9h sáng nay, họ vẫn có hơn 680 triệu USD tài sản dự trữ trên các sàn giao dịch, trong đó phần lớn nằm trên Binance.

Nhưng do sự thiếu minh bạch của sàn giao dịch tập trung, người dùng vẫn nghi ngờ về tính xác thực của báo cáo tài sản này sau các động thái gần đây. Hiện tại chúng ta vẫn chưa có đủ bằng chứng để xác định chính xác điều gì đã xảy ra, nhưng có thể biết chắc chắn rằng đã có vấn đề phát sinh, khiến một địa chỉ liên quan trực tiếp đến nhà sáng lập tìm mọi cách để rút lui. Trong khi đó, USD0x - stablecoin dựa trên trái phiếu chính phủ Mỹ mà Stables Labs lên kế hoạch phát hành - hiện vẫn chưa có thông tin gì.

Stablecoin lấy trung lập Delta làm điểm bán hàng đã trở thành “miếng bánh ngon” từ khi Ethena xuất hiện, nhưng vì cần đủ thanh khoản hợp đồng để hỗ trợ, nhiều dự án vẫn chọn sàn giao dịch tập trung, điều này khiến tài sản thế chấp đằng sau “stablecoin” trở thành một hộp đen mà ngoài dự án ra không ai biết thực tế ra sao. Trừ khi có thể thực hiện kiểm toán định kỳ bởi bên thứ ba, nếu không, một khi dự án quy mô lớn gặp vấn đề, có thể gây ra hiệu ứng cánh bướm trong lĩnh vực DeFi.

Bên cạnh sự minh bạch, hiện nay sự lồng ghép giữa các giao thức DeFi cũng khá phức tạp, nhiều sản phẩm cấu trúc đã phức tạp đến mức khó có thể làm rõ. Ví dụ, crvUSD có thể sử dụng một stablecoin phát hành dựa trên crvUSD làm tài sản cơ sở để phát hành crvUSD, dù về bản chất đây chỉ là vấn đề đòn bẩy, nhưng những trường hợp tương tự ngày càng phơi bày vấn đề quản trị rủi ro của DeFi.

Thị trường gấu năm 2022 đã khiến nhiều tổ chức cho vay tập trung sử dụng đòn bẩy cao phá sản, nhưng ít nhất khi có sổ sách thì chúng ta vẫn có thể tính được nợ bao nhiêu. Hiện nay, DeFi có một vấn đề nghiêm trọng là, dù mọi thông tin đều minh bạch trên chuỗi, dường như chúng ta cũng không thể tính được một tài sản cơ sở cơ bản đã bị đòn bẩy bao nhiêu lớp.

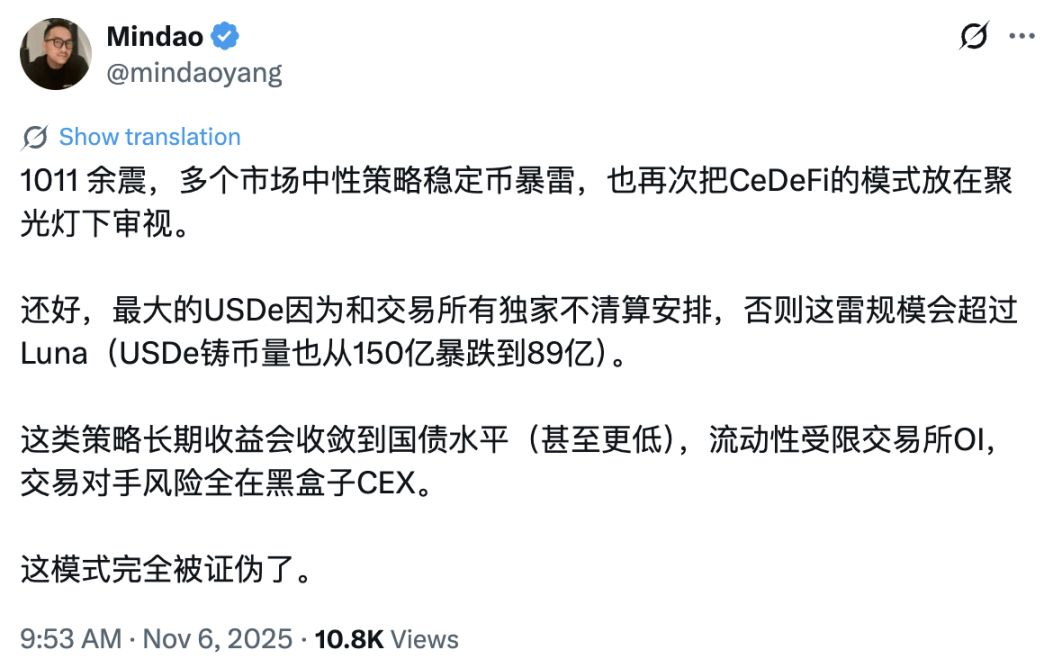

Quay lại vấn đề stablecoin kiểu USDe, người dùng Mindao trên X thậm chí thẳng thắn thừa nhận mô hình này có thể đã bị chứng minh là sai. Sau hơn 5 năm phát triển, có lẽ chúng ta lại cần phải trả giá đắt để nhìn nhận lại DeFi cần làm gì để tốt hơn nữa.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

ZEC tăng vọt 20 lần, liệu có thực sự là "bạc của Bitcoin" không?

Đồng sáng lập CertiK, Gu Ronghui, tham dự Diễn đàn Tài chính Quốc tế Trung Quốc · Hội nghị thượng đỉnh Hồng Kông: Thảo luận về việc tuân thủ tài sản số và cục diện quản lý toàn cầu mới

Vào ngày 6 tháng 11, Gu Ronghui, đồng sáng lập kiêm CEO của CertiK và là giáo sư tại Đại học Columbia, đã tham dự Hội nghị thượng đỉnh Hồng Kông thuộc Diễn đàn Tài chính Quốc tế Trung Quốc, tham gia vào buổi thảo luận bàn tròn về "Tuân thủ và đổi mới của nền tảng giao dịch tài sản số".

Tạm biệt mô hình đăng ký: Giao thức x402 dựa trên chuỗi công khai TBC hiện thực hóa nền kinh tế theo nhu cầu thực sự

Bài viết này sẽ đi sâu vào việc phân tích lợi thế hợp tác giữa x402 và TBC blockchain, đồng thời phác họa tầm nhìn thúc đẩy sự phát triển của nền kinh tế số tự chủ.

Chúng tôi đã lặng lẽ vượt qua nhà vô địch cuộc thi giao dịch AI Qwen

Không chỉ DeepSeek bị "cướp nhà", mà còn có...