Khám phá nâng cấp AAVE V4: Định hình lại lĩnh vực cho vay với tính mô-đun, liệu đồng coin kỳ cựu này có chứng kiến một đợt tăng giá mạnh nữa không?

Bản cập nhật V4 này có thể giúp chúng ta thấy được sức cạnh tranh mạnh mẽ của nó trong lĩnh vực DeFi và nguyên nhân gốc rễ khiến khối lượng giao dịch của nó liên tục tăng trong tương lai.

Original Article Title: "Giải thích nâng cấp AAVE V4: Định hình lại cho vay với tính mô-đun, liệu đồng coin cũ có thể hồi sinh?"

Original Article Author: San, Deep Tide TechFlow

Vào tối ngày 25, thông báo của nhà sáng lập AAVE, Stani, về việc sắp ra mắt AAVE V4 đã nhanh chóng thu hút rất nhiều sự chú ý và thảo luận, trong khi tranh cãi gần đây giữa AAVE và WLFI về đề xuất phân bổ token 7% cũng đã gây xôn xao trên thị trường.

Đã có lúc, sự chú ý của thị trường đều tập trung vào AAVE, giao thức cho vay kỳ cựu này.

Mặc dù tranh cãi giữa AAVE và WLFI vẫn chưa đi đến kết luận cuối cùng, nhưng đằng sau “vở kịch” này dường như đã hé lộ một cảnh tượng khác biệt— “coin mới luân chuyển, AAVE vững chắc”.

Với sự xuất hiện ngày càng nhiều coin mới và nhu cầu cho vay token cố định trên chuỗi ngày càng tăng, AAVE không nghi ngờ gì là có nền tảng vững chắc và chất xúc tác mạnh mẽ.

Bản cập nhật V4 này có thể cho phép chúng ta thấy được sức cạnh tranh mạnh mẽ của nó trong lĩnh vực DeFi trong tương lai và nguyên nhân gốc rễ của việc khối lượng kinh doanh không ngừng tăng lên.

Từ giao thức cho vay đến hạ tầng DeFi

Khi chúng ta bàn về AAVE V4, trước tiên cần hiểu một câu hỏi then chốt—tại sao thị trường lại mong đợi bản nâng cấp này?

Từ ETHLend năm 2017 đến DeFi khổng lồ với TVL 386 tỷ USD ngày nay, với tư cách là một giao thức kỳ cựu, mỗi lần cập nhật phiên bản trước đây của AAVE thực chất đều đang tối ưu hóa và có thể ảnh hưởng đến thanh khoản tài sản trên chuỗi cũng như cách chơi ở các mức độ khác nhau.

Lịch sử các phiên bản của AAVE thực chất là lịch sử tiến hóa của cho vay DeFi.

Đầu năm 2020, khi V1 ra mắt, tổng giá trị khóa DeFi chưa đến 10 tỷ USD. AAVE sử dụng pool thanh khoản thay vì mô hình P2P, biến cho vay từ “chờ ghép đôi” thành “thanh toán tức thì”. Sự thay đổi này giúp AAVE nhanh chóng chiếm lĩnh thị phần.

V2 ra mắt cuối năm 2020, đổi mới cốt lõi là flash loan và token hóa nợ. Flash loan tạo ra hệ sinh thái arbitrage và thanh lý, trở thành nguồn thu lớn cho giao thức. Token hóa nợ cho phép chuyển giao vị thế, mở đường cho các yield aggregator sau này. V3 năm 2022 tập trung vào khả năng tương tác cross-chain, cho phép nhiều tài sản trên chuỗi hơn tham gia vào AAVE và trở thành cầu nối thanh khoản đa chuỗi.

Quan trọng hơn, AAVE đã trở thành chuẩn tham chiếu về định giá. Khi thiết kế lãi suất cho các giao thức DeFi, người ta tham khảo đường cong cung-cầu của AAVE. Khi các dự án mới chọn tỷ lệ thế chấp, họ cũng lấy các tham số của AAVE làm chuẩn.

Tuy nhiên, dù là hạ tầng, những hạn chế của kiến trúc V3 ngày càng lộ rõ.

Vấn đề lớn nhất là phân mảnh thanh khoản. Hiện tại, AAVE có TVL 600 tỷ USD trên Ethereum, trong khi Arbitrum chỉ có 44 tỷ USD, Base còn ít hơn nữa. Mỗi chain là một “vương quốc” riêng biệt, dòng tiền không thể luân chuyển hiệu quả. Điều này không chỉ làm giảm hiệu suất vốn mà còn hạn chế sự phát triển của các chain nhỏ hơn.

Vấn đề thứ hai là nút thắt đổi mới. Bất kỳ tính năng mới nào cũng phải trải qua quy trình quản trị đầy đủ, từ đề xuất đến thực thi thường mất vài tháng. Trong môi trường DeFi thay đổi nhanh chóng, tốc độ này rõ ràng không đáp ứng được nhu cầu thị trường.

Vấn đề thứ ba là không đáp ứng được nhu cầu tùy chỉnh. Dự án RWA cần KYC, GameFi cần thế chấp NFT, tổ chức cần pool riêng biệt. Tuy nhiên, kiến trúc thống nhất của V3 khiến khó đáp ứng các nhu cầu khác biệt này. Hoặc tất cả, hoặc không gì cả—không có giải pháp trung gian.

Đây chính là vấn đề cốt lõi mà V4 muốn giải quyết: làm thế nào để biến AAVE từ một sản phẩm mạnh mẽ nhưng cứng nhắc thành một nền tảng linh hoạt và mở.

Nâng cấp V4

Theo thông tin công khai, hướng cải tiến cốt lõi của V4 là giới thiệu “Lớp thanh khoản thống nhất”, áp dụng mô hình Hub-Spoke để thay đổi thiết kế kỹ thuật hiện tại, thậm chí cả mô hình kinh doanh.

Image Source @Eli5DeFi

Hub-Spoke: Giải quyết bài toán đánh đổi

Nói một cách đơn giản, Hub tổng hợp toàn bộ thanh khoản, còn Spoke xử lý các nghiệp vụ cụ thể. Người dùng luôn tương tác thông qua Spoke, mỗi Spoke có thể có quy tắc và tham số rủi ro riêng.

Điều này có ý nghĩa gì? Nghĩa là AAVE không còn phải dùng một bộ quy tắc phục vụ tất cả mọi người mà có thể để các Spoke khác nhau phục vụ các nhu cầu khác nhau.

Ví dụ, Frax Finance có thể tạo một Spoke riêng chỉ chấp nhận frxETH và FRAX làm tài sản thế chấp, với các tham số mạo hiểm hơn. Đồng thời, một “Institutional Spoke” có thể chỉ chấp nhận BTC và ETH, yêu cầu KYC nhưng lãi suất thấp hơn.

Hai Spoke cùng chia sẻ thanh khoản của Hub, nhưng rủi ro được cách ly với nhau.

Điểm tinh tế của kiến trúc này là nó giải quyết được bài toán “vừa-và”. Nó hướng tới mục tiêu vừa có thanh khoản sâu vừa cách ly rủi ro; vừa quản lý thống nhất vừa tùy chỉnh linh hoạt. Trước đây, những điều này mâu thuẫn trong AAVE, nhưng mô hình Hub-Spoke cho phép chúng cùng tồn tại.

Cơ chế phí rủi ro động

Bên cạnh kiến trúc Hub-Spoke, V4 còn giới thiệu cơ chế phí rủi ro động, cách mạng hóa cách thiết lập lãi suất cho vay.

Khác với mô hình lãi suất đồng nhất của V3, V4 điều chỉnh lãi suất động dựa trên chất lượng tài sản thế chấp và thanh khoản thị trường. Ví dụ, tài sản có thanh khoản cao như WETH được hưởng lãi suất cơ bản, trong khi tài sản biến động mạnh như LINK phải trả thêm phí rủi ro. Cơ chế này được thực thi tự động bởi smart contract, không chỉ nâng cao bảo mật giao thức mà còn làm chi phí vay công bằng hơn.

Tài khoản thông minh

Tính năng tài khoản thông minh của V4 giúp thao tác của người dùng hiệu quả hơn. Trước đây, người dùng phải chuyển đổi ví giữa các chain hoặc thị trường khác nhau, việc quản lý vị thế phức tạp rất tốn thời gian và công sức. Giờ đây, tài khoản thông minh cho phép người dùng quản lý tài sản đa chuỗi và chiến lược cho vay chỉ với một ví, giảm bớt các bước thao tác.

Một người dùng có thể điều chỉnh tài sản thế chấp WETH trên Ethereum và khoản vay trên Aptos ngay trong cùng một giao diện mà không cần chuyển tài sản thủ công giữa các chain. Trải nghiệm đơn giản hóa này giúp cả người dùng nhỏ lẻ lẫn trader chuyên nghiệp dễ dàng tham gia DeFi hơn.

Cross-chain và RWA: Mở rộng biên giới DeFi

V4 đạt được tương tác cross-chain tức thì thông qua Chainlink CCIP, hỗ trợ cả các chain không phải EVM như Aptos, cho phép nhiều tài sản tiếp cận AAVE một cách liền mạch. Ví dụ, người dùng có thể thế chấp tài sản trên Polygon và vay trên Arbitrum, tất cả chỉ trong một giao dịch. Ngoài ra, V4 tích hợp tài sản thực (RWA), như trái phiếu chính phủ token hóa, mở ra con đường mới cho dòng vốn tổ chức vào DeFi. Điều này không chỉ mở rộng phạm vi tài sản của AAVE mà còn làm thị trường cho vay trở nên bao trùm hơn.

Phản ứng thị trường

Mặc dù AAVE đã giảm mạnh trong tuần này theo đà thị trường crypto chung, nhưng đà phục hồi hôm nay của nó mạnh hơn đáng kể so với các token DeFi hàng đầu khác.

Token AAVE ghi nhận tổng khối lượng giao dịch toàn mạng trong 24 giờ đạt 18,72 triệu USD sau đợt sụt giảm thị trường crypto tuần này, vượt xa Uni với 7,2 triệu USD và Ldo với 3,65 triệu USD, phản ánh phản ứng tích cực của nhà đầu tư trước đổi mới của giao thức, đồng thời hoạt động giao dịch tăng lên càng thúc đẩy thanh khoản.

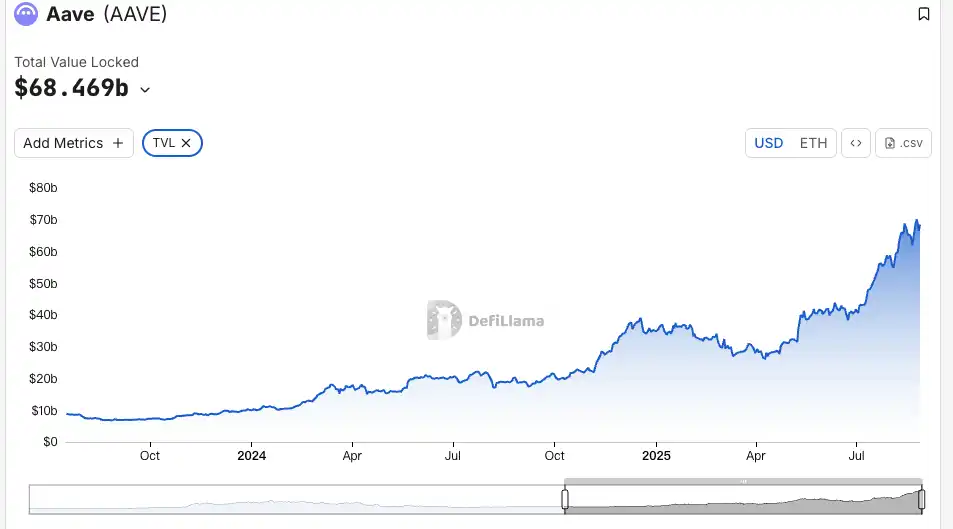

Chỉ số TVL phản ánh trực quan hơn sự công nhận của thị trường. So với đầu tháng 8, TVL của AAVE đã tăng vọt 19% lên gần chạm mốc 70 tỷ USD, lập đỉnh mới trong tháng này, hiện đứng đầu TVL trên chuỗi ETH. Mức tăng trưởng này vượt xa mức trung bình của thị trường DeFi. Sự gia tăng TVL cũng xác nhận hiệu quả của chiến lược hỗ trợ đa tài sản của AAVE V4 từ một góc nhìn khác, có lẽ cho thấy dòng vốn tổ chức đã âm thầm tham gia.

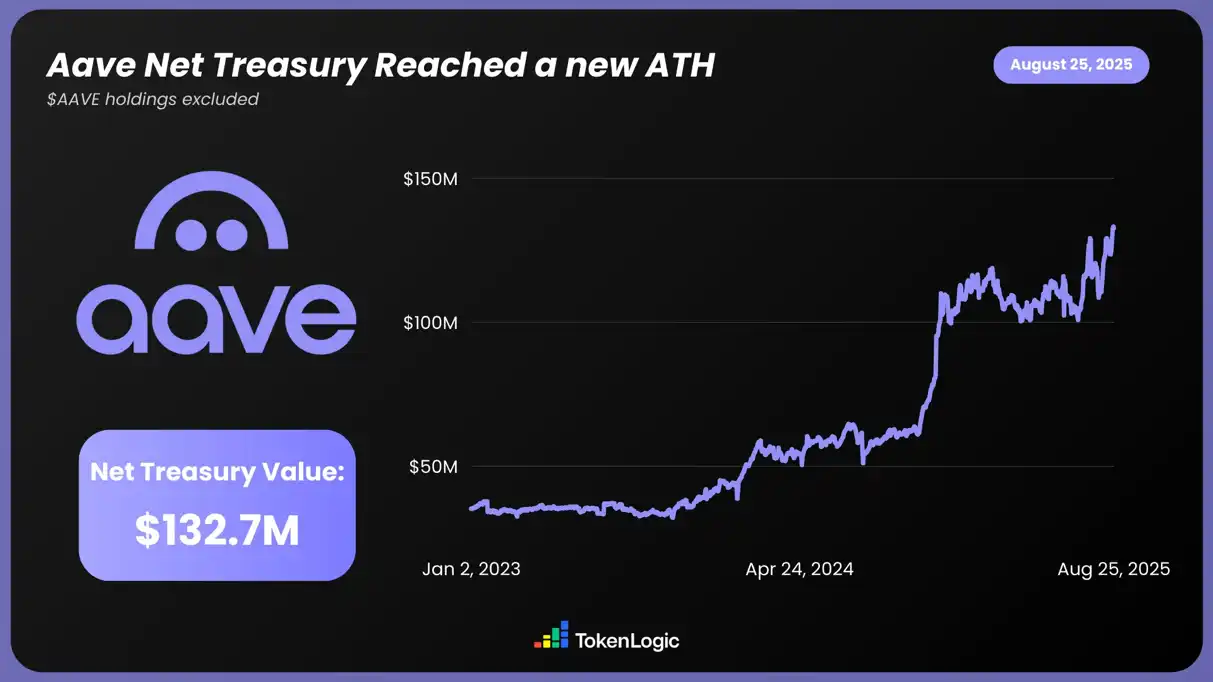

Theo dữ liệu TokenLogic, giá trị tài sản ròng của AAVE đã đạt mức cao mới là 13,27 tỷ USD (không tính lượng nắm giữ token AAVE), tăng khoảng 130% trong năm qua.

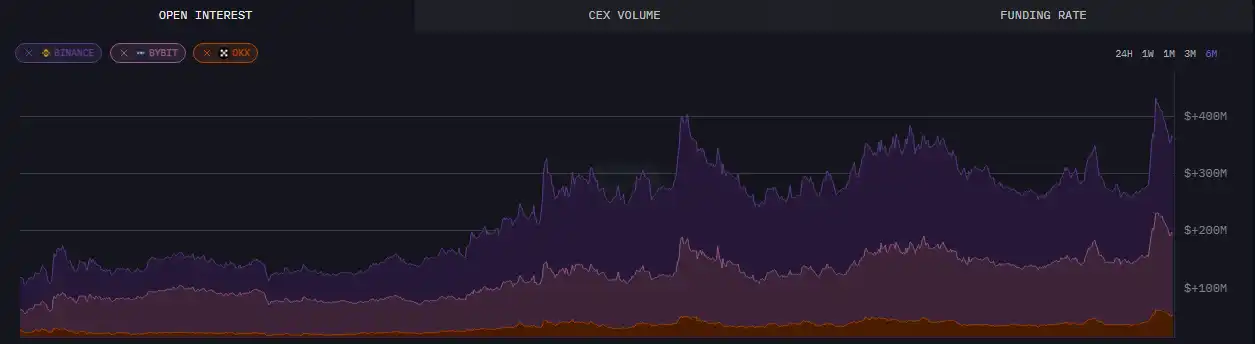

Về dữ liệu on-chain, tính đến ngày 24 tháng 8, hợp đồng mở trên AAVE đã vượt 430 triệu USD, đạt mức cao nhất trong sáu tháng qua.

Bên cạnh các dữ liệu hữu hình, lần nâng cấp này của AAVE cũng đã khơi dậy thảo luận sôi nổi trong cộng đồng. Hiện tại, thông tin sơ bộ do V4 công bố đã nhận được nhiều sự ủng hộ và công nhận, đặc biệt ở các khía cạnh như tỷ lệ sử dụng vốn và DeFi có khả năng kết hợp, giúp thị trường nhìn thấy nhiều khả năng và tiềm năng hơn.

Make DeFi great again

Kết hợp các cập nhật đã được tiết lộ, có vẻ như lần nâng cấp này của AAVE rất có thể sẽ dẫn dắt thị trường DeFi lên một tầm cao mới. Những điểm nhấn như kiến trúc mô-đun, mở rộng cross-chain và tích hợp RWA không chỉ thổi bùng sự nhiệt huyết của thị trường mà còn thúc đẩy giá và TVL tăng trưởng.

Và nhà sáng lập của nó, Stani, dường như rất tự tin vào tác động của nâng cấp V4 đối với đường đua DeFi.

Có lẽ, trong tương lai gần, AAVE sẽ tận dụng “gió thuận” thanh khoản do thị trường bò crypto mang lại, tiến thẳng lên đỉnh cao, mở ra vô vàn khả năng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Báo cáo của Coinglass giải mã “ranh giới sinh tử” của bitcoin: 96K trở thành chiến trường giữa phe mua và phe bán, việc rút vốn ETF là cơ hội hay cái bẫy?

Giá bitcoin ổn định trên mức giá trị thực của thị trường, tuy nhiên cấu trúc thị trường hiện tại tương tự như quý 1 năm 2022, với 25% nguồn cung đang ở trạng thái thua lỗ. Vùng hỗ trợ quan trọng nằm trong khoảng 96.1K-106K USD, nếu phá vỡ sẽ làm tăng rủi ro giảm giá. Dòng tiền vào ETF đang âm, nhu cầu trên thị trường giao ngay và phái sinh suy yếu, biến động trên thị trường quyền chọn bị đánh giá thấp. Tóm tắt được tạo bởi Mars AI Tóm tắt này được tạo ra bởi mô hình Mars AI, độ chính xác và đầy đủ của nội dung vẫn đang trong quá trình cập nhật và hoàn thiện.

Ethereum tiến hành nâng cấp "Fusaka", tiếp tục "mở rộng và nâng cao hiệu suất", tăng cường khả năng thanh toán trên chuỗi

Ethereum đã kích hoạt nâng cấp quan trọng "Fusaka", sử dụng công nghệ PeerDAS để tăng dung lượng dữ liệu Layer-2 lên gấp 8 lần. Đồng thời, kết hợp với cơ chế phân nhánh BPO và cơ chế giá sàn Blob, nâng cấp này được kỳ vọng sẽ giảm đáng kể chi phí vận hành Layer-2 và đảm bảo tính bền vững kinh tế lâu dài cho mạng lưới.