Mọi người đều đang ăn mừng việc cắt giảm lãi suất vào tháng 9, liệu bài phát biểu của Powell thực sự "bồ câu" đến vậy không?

Bài phát biểu của Chủ tịch Fed Powell tại hội nghị Jackson Hole được thị trường hiểu là tín hiệu cắt giảm lãi suất vào tháng 9, thúc đẩy chứng khoán Mỹ lập đỉnh mới. Tuy nhiên, nhà kinh tế học Jonathan Levin chỉ ra rằng thực tế Powell đang truyền đạt sự cân bằng khó khăn giữa thị trường lao động suy yếu và lạm phát tăng cao; việc cắt giảm lãi suất có khả năng là biện pháp phòng thủ trước sự xấu đi của nền kinh tế chứ không phải do lạm phát hạ nhiệt. Ông nhấn mạnh thị trường đang quá lạc quan, và con đường chính sách trong tương lai có thể sẽ chậm hơn và không chắc chắn như kỳ vọng.

Vào thứ Sáu tuần trước, bài phát biểu của Chủ tịch Fed Powell tại Hội nghị thường niên các ngân hàng trung ương toàn cầu ở Jackson Hole đã được hiểu rộng rãi là tín hiệu rõ ràng về việc cắt giảm lãi suất vào tháng 9, lập tức thổi bùng sự hưng phấn trên thị trường, khiến chứng khoán Mỹ lập đỉnh lịch sử mới.

Tuy nhiên, nhà kinh tế học Mỹ, Hiệu trưởng Đại học Stanford Jonathan Levin đã viết trong chuyên mục của Bloomberg vào thứ Bảy rằng, khi phân tích sâu bài phát biểu của Powell tại Jackson Hole, có thể nhận thấy thông điệp cốt lõi không phải là sự nới lỏng vô điều kiện, mà là sự cân nhắc khó khăn giữa rủi ro kép của thị trường lao động suy yếu và lạm phát cao trong một môi trường kinh tế đầy bất ổn.

Levin cho biết, phản ứng cuồng nhiệt của thị trường vào thứ Sáu phần lớn đã bỏ qua những điểm tinh tế then chốt trong bài phát biểu của Powell. Ông nhấn mạnh rằng, nếu Fed thực sự cắt giảm lãi suất, lý do có thể là do nền kinh tế rơi vào khó khăn, buộc ngân hàng trung ương phải can thiệp, chứ không phải vì lạm phát hạ nhiệt. Ý nghĩa sâu xa này đã bị phản ứng đầu tiên của thị trường làm lu mờ.

Bài viết nhấn mạnh, Powell đã thừa nhận trong bài phát biểu rằng các nhà hoạch định chính sách đang đối mặt với một nhiệm vụ khó khăn, đó là cân bằng giữa hai mục tiêu thúc đẩy việc làm đầy đủ và duy trì ổn định giá cả. Tình thế tiến thoái lưỡng nan về chính sách này dự báo con đường cắt giảm lãi suất trong tương lai có thể sẽ chậm hơn và không chắc chắn như kỳ vọng của thị trường.

Quyết định khó khăn dưới hai mục tiêu kép

Bài viết chỉ ra rằng, khi tỷ lệ lạm phát tăng vọt lên 9.1% vào năm 2022, mục tiêu của Fed rất rõ ràng và sự đồng thuận về chính sách cũng dễ dàng đạt được hơn. Nhưng hiện nay, tình hình mà các nhà hoạch định chính sách phải đối mặt phức tạp hơn nhiều.

Powell cũng nhấn mạnh trong bài phát biểu:

“Khi các mục tiêu của chúng ta ở trong trạng thái căng thẳng như thế này, khuôn khổ của chúng ta yêu cầu chúng ta cân bằng giữa hai khía cạnh của sứ mệnh kép.”

Levin giải thích rằng, một mặt, mặc dù tỷ lệ thất nghiệp ở mức thấp, nhưng dữ liệu thị trường lao động đã bắt đầu dao động. Mặt khác, tỷ lệ lạm phát vẫn cao hơn một chút so với mục tiêu 2% của Fed.

Bài viết dẫn lời Powell: “Lãi suất chính sách của chúng ta hiện nay gần mức trung lập hơn 100 điểm cơ bản so với một năm trước”, điều này cho phép Fed “hành động thận trọng”. Nhưng ông cũng cảnh báo rằng, “chính sách tiền tệ không được đặt trên một lộ trình định sẵn”.

Sự bất đồng về chính sách này đã xuất hiện trong nội bộ Fed. Quyết định giữ lãi suất ở mức 4.25% đến 4.5% vào tháng 7 đã vấp phải sự phản đối của hai thành viên Hội đồng, đây là lần đầu tiên kể từ năm 1992, cho thấy sự khác biệt lớn trong cách diễn giải dữ liệu kinh tế hiện tại.

Rủi ro giảm sút của thị trường lao động

Bài viết nhấn mạnh, đằng sau sự hoan nghênh việc cắt giảm lãi suất của thị trường, một điểm then chốt bị bỏ qua là: động lực chính khiến Fed cắt giảm lãi suất có thể xuất phát từ lo ngại về sự xấu đi của nền kinh tế.

Trong bài phát biểu hôm thứ Sáu, Powell đặc biệt chỉ ra rằng, thị trường lao động hiện đang ở trong một “cân bằng kỳ lạ”, tức là cung và cầu lao động đều giảm đáng kể, một phần do chính sách nhập cư bị thắt chặt.

Powell đã thẳng thắn nói:

“Tình huống bất thường này cho thấy rủi ro giảm sút việc làm đang gia tăng. Nếu những rủi ro này trở thành hiện thực, chúng có thể nhanh chóng xuất hiện dưới hình thức sa thải tăng mạnh và tỷ lệ thất nghiệp tăng cao.”

Nói cách khác, việc cắt giảm lãi suất sẽ là một biện pháp phòng thủ, chứ không phải là tuyên bố chiến thắng của một nền kinh tế mạnh mẽ.

Bài viết chỉ ra rằng, ngoài lo ngại này còn có các dữ liệu khác hỗ trợ. Powell đề cập rằng, tốc độ tăng trưởng GDP của Mỹ trong nửa đầu năm nay chỉ bằng khoảng một nửa so với năm 2024, một phần do chi tiêu tiêu dùng chậm lại. Điều này không phù hợp với nền tảng của thị trường chứng khoán tăng giá liên tục.

Bài toán lạm phát vẫn chưa được giải quyết

Trong khi lo ngại về thị trường việc làm, rủi ro lạm phát vẫn còn tồn tại.

Bài viết cho biết, nhiều nhà kinh tế vẫn lo ngại rằng chính sách thuế quan của Trump sẽ đẩy giá hàng hóa tăng cao trong vài tháng hoặc thậm chí vài quý tới. Mặc dù hiện tại tác động vẫn còn nhẹ, nhưng các chuyên gia trong ngành dự đoán rằng khi các mẫu xe mới năm 2026 ra mắt, áp lực tăng giá sẽ thực sự xuất hiện.

Cách đối phó với cú sốc giá do thuế quan gây ra bản thân đã là một chủ đề tranh luận gay gắt. Những người theo trường phái “bồ câu” cho rằng các nhà hoạch định chính sách nên bỏ qua sự thay đổi “một lần” về mức giá này; trong khi những người theo trường phái “diều hâu” lo ngại rằng, trong bối cảnh đã chịu đựng lạm phát cao gần năm năm, điều này có thể làm trầm trọng thêm sự mất kiểm soát kỳ vọng lạm phát.

Levin cho rằng, bản thân Powell dường như nghiêng về phe “bỏ qua” tác động của thuế quan, đây có thể là một trong số ít tín hiệu nhẹ nhàng theo trường phái “bồ câu” trong bài phát biểu của ông. Nhưng ông cũng cảnh báo rõ ràng rằng, “chúng ta không thể coi kỳ vọng lạm phát sẽ duy trì ổn định là điều hiển nhiên”, và thừa nhận những lo ngại ở khía cạnh này.

Phản ứng của thị trường có thể quá mức

Bài viết cuối cùng nhấn mạnh, việc thị trường diễn giải bài phát biểu của Powell theo hướng “bồ câu” có thể hơi quá mức, hoặc do các nhà đầu tư trước đó kỳ vọng lập trường của ông sẽ cứng rắn hơn, dẫn đến điều chỉnh vị thế. Thực tế thì bình thường hơn nhiều, nhưng lại hoàn toàn phù hợp với tình hình kinh tế hiện tại.

Ngoài những thách thức về chính sách, bài phát biểu của Powell cũng khéo léo tránh được áp lực chính trị từ Trump yêu cầu cắt giảm lãi suất mạnh. Dù nhìn từ góc độ nào, bài phát biểu của Powell cũng không cho thấy dấu hiệu nhượng bộ trước áp lực.

Levin cho biết, dựa trên dữ liệu hiện có, Fed dường như đã sẵn sàng cắt giảm lãi suất sớm nhất vào tháng tới, và sau đó sẽ tiếp tục tìm kiếm mức lãi suất phù hợp để hỗ trợ tăng trưởng bền vững và lạm phát thấp. Tuy nhiên, triển vọng vẫn rất bất định, quá trình nới lỏng chính sách có thể sẽ chậm hơn so với kỳ vọng của thị trường.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bank of America ủng hộ giới hạn phân bổ crypto ở mức 4%, chấm dứt các hạn chế đối với cố vấn và bổ sung phạm vi phủ sóng bitcoin ETF: báo cáo

Bank of America được cho là sẽ cho phép các khách hàng của Merrill, Private Bank và Merrill Edge phân bổ từ 1%–4% danh mục đầu tư của họ vào crypto. Ngân hàng cũng sẽ bắt đầu đưa các ETF Bitcoin giao ngay của BlackRock, Bitwise, Fidelity và Grayscale vào phạm vi phân tích của CIO kể từ ngày 5 tháng 1. Sự thay đổi của BoA chấm dứt chính sách lâu dài ngăn hơn 15.000 cố vấn chủ động đề xuất các sản phẩm crypto.

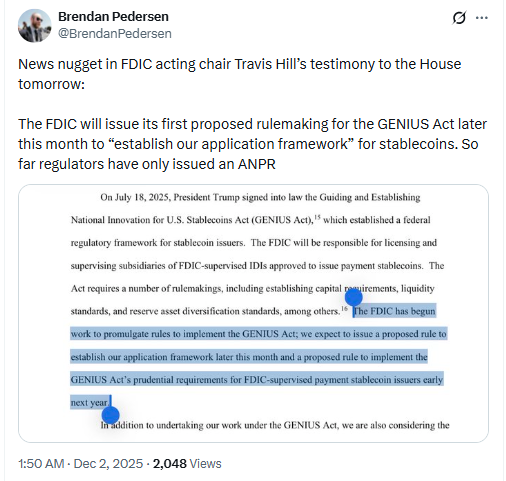

FDIC chuẩn bị thực thi bộ quy tắc stablecoin mới của Mỹ theo Đạo luật GENIUS

Cục Dự trữ Liên bang Mỹ kết thúc QT với việc bơm thanh khoản 13,5 tỷ đô la, thị trường crypto sẽ tăng trưởng?

Cục Dự trữ Liên bang Mỹ đã kết thúc việc thắt chặt định lượng vào ngày 1 tháng 12 và đã bơm 13.5 tỷ đô la vào hệ thống ngân hàng thông qua các hợp đồng repo qua đêm, làm dấy lên hy vọng cho sự tăng trưởng của thị trường crypto.

Chiến lược của Bitcoin và Saylor gặp rủi ro: Vốn hóa thị trường của MSTR giảm xuống thấp hơn lượng BTC nắm giữ

Việc Bitcoin giảm xuống dưới 90,000 USD đã khiến cổ phiếu của Strategy giảm xuống thấp hơn giá trị lượng BTC mà công ty này đang nắm giữ.