Yashirin urush kuchaymoqda: Hyperliquid "o‘z joniga qasd qilish" hujumiga uchradi, ammo haqiqiy urush endigina boshlanayotgan bo‘lishi mumkin

Hujumchi o‘ziga 3 million zarar yetkazgan “o‘zini qurbon qiluvchi” hujum aslida tashqi hedjlash orqali foyda va zarar balansini ta’minlagan bo‘lishi mumkin, bu esa ko‘proq protokolning himoya imkoniyatlarini past xarajatli “bosim testi”ga o‘xshaydi.

Hujumchi o‘zining 3 million dollarlik mablag‘ini yo‘qotgan “o‘z joniga qasd qiluvchi” hujumni amalga oshirgandek ko‘rinsa-da, u tashqi xedj orqali foyda va zarar balansini ta’minlagan bo‘lishi mumkin, bu esa protokolning himoya qobiliyatiga qarshi past xarajatli “stress-testi”ga o‘xshaydi.

Muallif: The Smart Ape

Tarjima: AididiaoJP, Foresight News

Kripto sanoatida har doim “kod qonun”, “inson emas, matematikaga ishon”, “ochiq manba + markazsizlashgan” kabi iboralar mashhur bo‘lib kelgan...

Bularning barchasi to‘g‘ri, ammo so‘nggi haftalar bizning hozirgi modelimiz qanchalik zaif ekanini yana bir bor ko‘rsatdi.

Hozirgi eng ilg‘or doimiy shartnomalar markazsizlashgan birjasi bo‘lgan @HyperliquidX ham yaqinda katta hujumga uchradi.

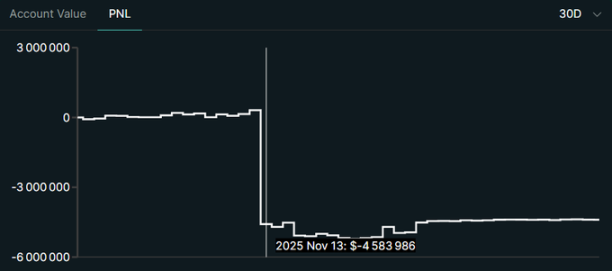

Bitta hujumchi o‘zining 3 million dollarlik mablag‘ini yo‘qotdi, faqat protokolning HLP kassasiga 5 million dollar zarar yetkazish uchun, bu esa uning yo‘qotgan summasidan deyarli ikki barobar ko‘p.

Yuzaki qaraganda, bu “o‘z joniga qasd qiluvchi” hujumga o‘xshaydi, foyda yo‘q, faqat zarar.

Lekin Hyperliquid ko‘plab raqiblariga (katta institutsional platformalar ham shu jumlaga kiradi) zarar yetkazgan dunyoda, kimdir HL’ga 5 million dollar zarar yetkazish uchun 3 million dollar to‘lashga tayyor bo‘lishi juda dahshatli fikr.

Agar bu hujum usuli ochiq qolsa, yirik o‘yinchilar uni yanada kuchaytirishiga hech narsa to‘sqinlik qilolmaydi.

Hujum qanday amalga oshirildi

Avvalo, hujumchi @okx’dan 3 million dollar USDC yechib oldi, uni 19 ta yangi hamyonga bo‘lib, barcha mablag‘ni Hyperliquid’ga yubordi.

So‘ng, u HYPE / POPCAT doimiy shartnomalar bozorida juda katta kaldıraçli long pozitsiya ochdi. U ushbu 3 million dollarni garov sifatida ishlatib, 5 barobar kaldıraçdan foydalandi. Natijada, u 26 million dollarlik pozitsiyani nazorat qildi.

Bu yerga qadar hammasi odatiy ko‘rinadi, lekin hammasini o‘zgartirgan narsa shuki, hujumchi narx 0.22 dollar atrofida bo‘lganida, 0.21 dollar atrofida 20 million dollarlik buyurtma joylashtirdi. Bu kuchli qo‘llab-quvvatlash taassurotini yaratdi: “Mana, bu yerda juda katta xaridor bor, narx bu darajadan pastga tushmaydi”. Buni ko‘rgan boshqa treyderlar narxni katta mablag‘lar himoya qilmoqda deb o‘ylab, ular ham long pozitsiya ochishdi. Shunday qilib, ko‘proq odamlar kaldıraçli long pozitsiya ochdi yoki xavfni yetarlicha xedj qilmasdan harakat qilishdi, chunki ular o‘zlarini “devor” himoyasida deb his qilishdi.

Biroq bu haqiqiy qo‘llab-quvvatlash emasdi, bu tuzoq edi.

Yetarlicha ko‘p treyderlar long tomoniga o‘tgach, hujumchi soxta buyurtma devorini olib tashladi, likvidlik bir zumda juda past bo‘lib qoldi va pastda haqiqiy qo‘llab-quvvatlash qolmadi.

Shundan so‘ng narx pasaya boshladi, kaldıraçli treyderlar likvidatsiya qilina boshladi, likvidatsiyalar ko‘proq sotuvlarni keltirib chiqardi, bu esa yana ko‘proq likvidatsiyalarga sabab bo‘ldi. Bu klassik likvidatsiya zanjiri reaksiyasi, lekin sun’iy tarzda yaratilgan.

Ushbu zanjirli reaksiyaning oxirida ko‘plab treyderlar pozitsiyalarini yo‘qotdi, lekin tizim qanday ishlashiga ko‘ra, protokol kassasi yakunda 4.9 million dollar zarar ko‘rdi.

Zanjirda, hujumchining o‘zi 3 million dollarlik garov pozitsiyasi butunlay yo‘q bo‘lgandek ko‘rinadi.

Hisob-kitobda:

- Hujumchi: -3 million dollar

- HLP kassasi: -5 million dollar

Bu “o‘z joniga qasd qiluvchi” hujumga o‘xshaydi.

HLP nima va nega u zarar ko‘rdi?

HLP’ni katta umumiy kassaga o‘xshatish mumkin, asosiy mablag‘ USDC bo‘lib, Hyperliquid’dagi barcha treyderlarning yakuniy qarama-qarshi tomonini tashkil qiladi.

Foydalanuvchilar USDC’ni HLP’ga depozit qilishadi. Buning evaziga ular:

- Tizimga likvidlik ta’minlaydi

- Xavfni o‘z zimmasiga oladi

- Treyderlar zarar ko‘rsa yoki funding fee to‘lasa, komissiya/foyda oladi

Juda soddalashtirilsa:

- Agar treyderlar zarar ko‘rsa, HLP foyda qiladi (kassa o‘sadi).

- Agar treyderlar foyda qilsa, HLP to‘laydi (kassa kamayadi).

Bu katta avtomatlashtirilgan market-meyker + sug‘urta fondi kombinatsiyasiga o‘xshaydi.

Shuning uchun, agar biror bozor (masalan, POPCAT/HYPE) qulab tushsa, global HLP zarba oladi. Umuman olganda, HLP juda foydali bo‘lib kelgan va uzoq muddatda ular doim foyda ko‘rmoqda. Ular jami 118 million dollar sof foyda ishlab chiqargan. Ularning tashkil topganidan beri to‘plagan foydasi bilan solishtirganda, bu 5 million dollarlik hujum ahamiyatsiz ko‘rinadi.

Asosiy savol: nega HLP bu yerda 5 million dollarlik zarbani o‘z zimmasiga oldi?

Barqaror, normal bozorda, treyderlar likvidatsiya qilinadi va ularning yo‘qotishlari yutgan tomonning to‘lovini qoplaydi, tizim taxminan balansda qoladi.

Lekin bunday keskin pasayishda:

- Narx juda tez o‘zgaradi

- Likvidlik eng zarur paytda yo‘qoladi

- Ba’zi pozitsiyalarni adolatli narxda yopish qiyin yoki imkonsiz bo‘ladi

- Slipaj juda katta bo‘lishi mumkin

- Likvidatsiyadan tushgan mablag‘ to‘liq to‘lanishi kerak bo‘lgan summani qoplamasligi mumkin

Mag‘lub tomon to‘lashi kerak bo‘lgan summa bilan tizim zanjirda haqiqatan olgan summa o‘rtasidagi farqni oxir-oqibat HLP kassasi qoplaydi.

Bu esa protokol xavfi nuqtai nazaridan eng qo‘rqinchli qismdir.

Hujumchi haqiqatan ham 3 million dollar yo‘qotdimi?

Menimcha, hujumchi 3 million dollarni yo‘qotmagan. U deyarli aniq boshqa joyda xedj qilgan (markazlashtirilgan birja, opsionlar, boshqa doimiy shartnomalar yoki hatto OTC bitimlar).

Masalan, u quyidagilarni qilgan bo‘lishi mumkin:

Boshqa birjada qarama-qarshi pozitsiya ochgan (POPCAT’ni short qilgan yoki tegishli xavfni xedj qilgan)

Hyperliquid bozorida nomutanosiblik paydo bo‘lganda neytral savdo qilgan

Hyperliquid zarar ko‘rgan raqiblar bilan OTC bitimlardan foyda ko‘rgan

Bizda bunday xedjga ochiq dalil yo‘q.

Lekin o‘yin nazariyasi va kapital samaradorligi nuqtai nazaridan, bu izoh ancha mantiqli.

Bunday holda, hujumchining haqiqiy foyda va zarari ≈ 0 yoki hatto ijobiy, Hyperliquid’ning HLP kassasi esa 5 million dollarlik aniq zarar bilan yolg‘iz qoladi.

Test nazariyasi

Bu ehtimol hujum testi bo‘lgan. Katta kapitalga ega o‘yinchilar uchun bu “kichik” hujum bo‘lib, tizimning reaksiyasini, HLP’dagi o‘zgarishlarni, jamoaning javob tezligini, kassaning haqiqiy chuqurligini va favqulodda choralar (masalan, ko‘prikni bloklash) haqiqatan ham ishlaydimi-yo‘qligini kuzatish uchun yetarli darajada amalga oshirilgan.

Agar siz professional hujumchi yoki kapitali katta raqib sifatida o‘ylasangiz, 3 million dollar yo‘qotish emas, balki tadqiqot va rivojlanish byudjeti bo‘lishi mumkin. Bu yanada kengroq, muvofiqlashtirilgan, yaxshi xedj qilingan, nafaqat mablag‘larni so‘rib olish, balki asosiy ishonchga zarar yetkazishga qaratilgan harakatga tayyorgarlik ko‘rish usuli bo‘lishi mumkin.

Hyperliquid bunday hujumlardan qanday himoyalanishi mumkin?

Avvalo, ular bitta subyektning ochishi mumkin bo‘lgan risk hajmini cheklashi mumkin, hatto bir nechta hamyon orqali bo‘lsa ham (heuristik usullar: mablag‘ harakati, vaqt, IP, xatti-harakatlar). Buyurtma kitobining bir tomoni jiddiy og‘irlik qilganda, ular yanada qat’iy garov talablari joriy qilishi mumkin. Umuman olganda, HLP’ni bir zumda yo‘q qilishi mumkin bo‘lgan katta yo‘nalishli pozitsiyani ochish xarajatini ancha oshirish mumkin.

Bozor xavfsizligini kuchaytirish uchun, ular har bir bozor uchun “circuit breaker” va volatilite himoya choralarini joriy qilishi mumkin, narx likvidlik past va ochiq pozitsiyalar hajmi katta bo‘lsa, bu choralar bozor tezligini sekinlashtiradi.

Past likvidlikka ega aktivlar uchun ham yanada qat’iy qoidalar joriy qilinishi mumkin, shunda bitta ishtirokchi bozorni bunchalik oson manipulyatsiya qila olmaydi. Maqsad shuki, kimdir o‘z joniga qasd qiluvchi hujumga uringanda, tizim HLP zarar ko‘rishidan oldin himoya rejimiga o‘tadi.

HLP o‘zi ham ko‘pincha passiv qarama-qarshi tomon bo‘lishdan ko‘ra, yanada aqlli, qisman xedj qilingan kitobga aylanishi mumkin. Bu ekstremal risklarni tashqi maydonlarda avtomatik xedj qilish, har bir aktiv uchun riskni cheklash, hatto kassani konservativ asosiy va kichik, ixtiyoriy yuqori volatilite qismlariga bo‘lishni o‘z ichiga olishi mumkin. Bu HLP’ni hujum qilish uchun ancha qiyin nishonga aylantiradi.

Va nihoyat, aldovchi buyurtmalar va soxta buyurtma devorlarini yaxshiroq aniqlash tizimning noto‘g‘ri likvidlik signallariga tayanishini oldini oladi. Buni belgilangan narx va risk dvigateliga integratsiya qilish orqali, bitta aldovchi buyurtma devori risk bahosini buzmaydi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Ethereum maxfiyligi uchun HTTPS lahzasi: himoya vositasidan asosiy infratuzilmaga o‘tish

Devconnect ARG 2025 "Ethereum Privacy Stack" tadbiridagi o'nlab ma'ruzalar va muhokamalardan "Maxfiylik paradigmasining umumiy qayta tuzilishi" mavzusida xulosa chiqarildi.

256 ETH xayriya qilgan Vitalik maxfiy xabar almashishga pul tikmoqda: Nega Session va Simplex?

Bu maxfiylikka yo‘naltirilgan xabar almashish vositalari qanday farqlanishni maqsad qilmoqda? Va Vitalik yana qaysi texnik yo‘l xaritasiga garov tikmoqda?

256ETH xayriya qilindi, Vitalik maxfiy aloqa uchun pul tikdi: Nega aynan Session va SimpleX?

Ushbu maxfiylikka asoslangan chat vositalari aynan qanday farqlarga ega? Vitalik yana qaysi texnologik yo‘nalishga garov tikmoqda?

Bitcoin $100K dan pastda qolmoqda, bozordagi kayfiyat esa ijobiylashmoqda