Bitcoin bozori hech qachon bugungidek, ichki tsikl o‘zgarishi va tashqi likvidlik inqirozining ikki tomonlama sinoviga duch kelmagan. Citi hisobotida ta’kidlanishicha, 10-oktabrdagi kripto bozori likvidatsiyasi investorlarning riskka moyilligiga zarar yetkazgan bo‘lishi mumkin. AQSh spot ETFlariga mablag‘ oqimi so‘nggi haftalarda sezilarli darajada sekinlashdi.

Zanjirdagi ko‘rsatkichlar shuni ko‘rsatadiki, bitcoin “kitlari” asta-sekin kamaymoqda, kichik hajmdagi retail hamyonlarining ulushi esa ortmoqda. Moliyalashtirish stavkalari ham pasaymoqda, bu esa kredit yelkasiga bo‘lgan talabning yetarli emasligini aks ettiradi.

Texnik jihatdan qaralganda, bitcoin hozirda 200 kunlik harakatlanuvchi o‘rtacha narxdan pastda savdo qilmoqda, bu esa talabni yanada susaytirishi mumkin.

I. Bozor holati: chuqur tuzatish ostidagi bitcoin

Oktabr boshida tarixiy eng yuqori darajaga chiqqanidan so‘ng, bitcoin narxi taxminan 20% ga pasaydi va chuqur tuzatish bosqichiga kirdi. Bu tuzatish bitcoinning “to‘rt yillik katta tsikli” yakuni va AQSh hukumati doimiy yopilishi natijasida yuzaga kelgan likvidlik inqirozi bilan bir vaqtda sodir bo‘ldi, bu esa tuzatishning chuqurligi va davomiyligini kuchaytirdi.

● 10-oktabrdagi “Qora juma” likvidatsiya hodisasi bozordagi riskka moyillikka yanada zarar yetkazdi. Moliyalashtirish stavkalarining pasayishi ham kredit yelkasiga bo‘lgan talabning yetishmasligini ko‘rsatadi va bu bozor kayfiyatining umumiy zaifligini bildiradi.

● AQSh spot bitcoin ETFlariga mablag‘ oqimi so‘nggi haftalarda sezilarli darajada kamaydi, bu esa bozor kutganidan farqli bo‘ldi.

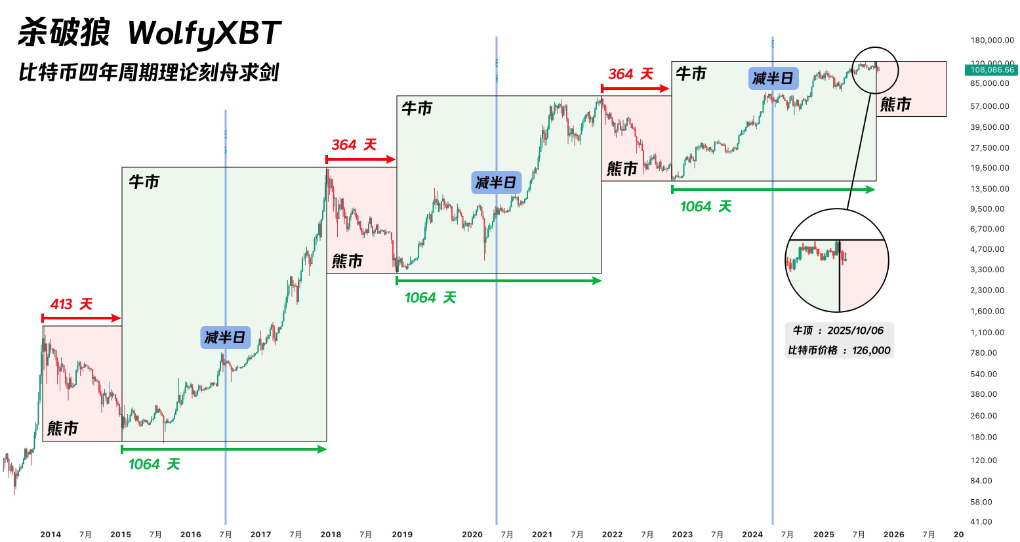

II. Tsikl nazariyasi: halving mexanizmining tarixiy qonuniyati va hozirgi o‘zgarishlar

Bitcoinning to‘rt yillik tsikl nazariyasi uning halving mexanizmiga asoslangan. Har safar 210,000 blok qazib olinganda (taxminan to‘rt yil), maynerlar oladigan blok mukofoti ikki baravarga kamayadi va yangi bitcoin ta’minoti qisqaradi. Ushbu mexanizm oldindan aytiladigan ta’minot zarbasini yaratadi va tarixda bir necha bor narxlarning tsiklik o‘sishiga sabab bo‘lgan.

Tarixga nazar tashlasak, bitcoinning to‘rt yillik tsikli hayratlanarli darajada muntazamlikni namoyon qilgan:

● 2012-yil noyabrda birinchi halvingdan so‘ng, bitcoin narxi 12 dollardan taxminan 1100 dollargacha ko‘tarildi

● 2016-yil iyulda ikkinchi halvingdan so‘ng, narx taxminan 650 dollardan deyarli 20,000 dollargacha o‘sdi

● 2020-yil mayda uchinchi halvingdan so‘ng, narx taxminan 8,700 dollardan 67,000 dollardan oshdi

● 2024-yil aprelida bitcoin to‘rtinchi halvingni yakunladi, blok mukofoti 6.25 BTCdan 3.125 BTCga tushdi

Har bir halvingdan so‘ng taxminan o‘n ikki oy ichida bitcoin tsiklik eng yuqori nuqtaga yetadi va so‘ngra ayiq bozori tuzatishiga kiradi. Hozirda 2024-yil aprelidagi halving voqeasidan 18 oy o‘tdi va tsikl oxirining sezgir bosqichida turibdi.

III. Bozor evolyutsiyasi: an’anaviy tsikl nazariyasi kuchini yo‘qotmoqda?

Ba’zi tadqiqot institutlari ta’kidlashicha, bitcoin bozori asta-sekin an’anaviy to‘rt yillik tsikldan chiqib ketmoqda.

● Bitwise o‘zining bitcoin uzoq muddatli tadqiqot hisobotida ta’kidlaganidek, institutsional investorlar doimiy ravishda bozorga kirib kelayotgani va spot ETFlar yangi talab kanallarini taqdim etayotgani sababli, bozor tuzilmasi tobora yetuklashmoqda va narx tebranishlari endi an’anaviy to‘rt yillik ritmga qat’iy amal qilmasligi mumkin.

Xuddi shu paytda, 2024-yilgi bu halvingning ta’minot tomoniga ta’siri oldingi davrlarga nisbatan ancha zaiflashgan.

● Glassnode va Galaxy Research ma’lumotlariga ko‘ra, bu safargi halving bitcoinning yillik emissiya stavkasini taxminan 1.7% dan 0.85% ga tushirdi, biroq hozirda taxminan 19.7 million bitcoin qazib olingan (jami 21 milliondan), yangi chiqarilayotgan miqdor umumiy zaxirada juda kichik ulushni tashkil qiladi va bozorga ta’siri kamayib bormoqda.

Bu shuni anglatadiki, bozor narxlari asosan kapital oqimi tuzilmasiga (ayniqsa institutsional va uzoq muddatli investorlar) bog‘liq bo‘lib bormoqda, yangi ta’minot o‘zgarishlari esa asosiy omil bo‘lmayapti.

IV. Kitlar sotuvi: tsikl oxirining tipik belgisi

Citi’ning so‘nggi hisobotida hozirgi tuzatishning asosiy harakatlantiruvchi kuchi ochib berildi: zanjirdagi ma’lumotlar shuni ko‘rsatadiki, bitcoin “kitlari” (yirik egalar) asta-sekin kamaymoqda, kichik “retail” hamyonlarining ulushi esa ortmoqda.

● Bu hodisa to‘rt yillik tsikl nazariyasiga to‘liq mos keladi, ya’ni tsikl oxirida aqlli kapital odatda yangi ishtirokchilarga bitcoin sotadi. Avgustdan beri kitlar jami 147,000 bitcoin sotgan, bu taxminan 16 milliard dollar qiymatiga teng.

● 10,000 dan ortiq bitcoin saqlovchi subyektlar aniq “taqsimlash” bosqichida. Devoradagi barcha uzoq muddatli investorlar hozirda foyda holatida va keng ko‘lamli foyda olishni amalga oshirmoqda.

● Bitwise Yevropa tadqiqot direktori André Dragosch ta’kidlashicha, bu kitlar “to‘rt yillik halving tsikliga ishonadi, shuning uchun bitcoin ushbu tsiklning cho‘qqisiga yetgan deb hisoblashmoqda”.

V. Hukumat yopilishi: likvidlikning “nasosi”

Hozirgi bitcoin tuzatishining yanada bevosita katalizatori AQSh hukumatining yopilishi natijasida yuzaga kelgan likvidlik inqirozidir. AQSh G‘aznachiligi Umumiy Hisobvarag‘i (TGA) balansining keskin o‘sishi bozordan katta miqdorda likvidlikni so‘rib chiqmoqda.

● 2025-yil oktabr oxirida, TGA balansi birinchi marta 1 trillion dollardan oshdi, bu 2021-yil aprelidan beri so‘nggi besh yildagi eng yuqori ko‘rsatkichdir. So‘nggi bir necha oy ichida TGA balansi taxminan 300 milliard dollardan 1 trillion dollargacha ko‘tarildi va bozordan 700 milliard dollardan ortiq likvidlikni so‘rib chiqdi.

● TGA balansining o‘sishi pul bozorida umumiy tanglikni keltirib chiqardi. Kechasi repo stavkasi yuqori nuqtada 4.27% ga yetdi, bu Federal Reserve’ning 3.9% ortiqcha zaxira stavkasi va 3.75%-4.00% federal fondlar maqsadli diapazonidan ancha yuqori.

SOFR stavkasi ham sezilarli darajada oshdi, bu esa bozor likvidligi ancha qisqarayotganini ko‘rsatadi.

● Citi hisobotida alohida ta’kidlanadiki, kripto valyutalar bank likvidligi holatiga “juda sezgir”. Tadqiqotlar shuni ko‘rsatadiki, bitcoinning haftalik narx o‘zgarishi AQSh bank zaxiralari o‘zgarishi bilan bir vaqtda harakat qiladi, bank zaxiralari kamayganda bitcoin odatda zaiflashadi.

Bu sezgirlik bitcoinni likvidlik qisqarishining eng erta va eng sezgir qurboni qiladi.

VI. Bozor burilishi: likvidlikni bo‘shatishning potentsial katalizatori

● Hozirgi vaziyat og‘ir bo‘lsa-da, inqiroz ildizi aynan bozor uchun potentsial burilish nuqtasi hamdir. Agar hukumat yopilishi likvidlik qisqarishining asosiy omili bo‘lsa, yopilish tugagach, AQSh G‘aznachiligi o‘zining ulkan TGA naqd balansini sarflashni boshlaydi va iqtisodiyotga yuzlab milliard dollar likvidlik chiqaradi.

● Avvalroq Goldman Sachs taxmin qilganidek, hukumat yopilishi eng ehtimol bilan noyabrning ikkinchi haftasida tugaydi. Prognoz bozori hukumatning noyabr o‘rtalarigacha qayta ochilish ehtimoli taxminan 50% ekanini, Thanksgiving’dan o‘tib ketish ehtimoli esa 20% dan kam ekanini ko‘rsatmoqda.

● AQSh hukumati qayta ochilgach, yig‘ilib qolgan likvidlikning chiqarilishi riskli aktivlarni ommaviy sotib olishni keltirib chiqarishi mumkin. Bu likvidlik chiqarilishi “ko‘rinmas miqdoriy yumshatish”ga o‘xshashi mumkin, shunga o‘xshash vaziyat 2021-yil boshida yuz bergan, o‘shanda AQSh G‘aznachiligi naqd balansining tez sarflanishi fond bozorining keskin o‘sishiga sabab bo‘lgan edi.

● Hukumat qayta ochilgach, yig‘ilib qolgan likvidlik chiqarilishi yil oxiriga to‘g‘ri keladi va bu bitcoin, kichik kapitalizatsiyali aksiyalar va likvidlikka sezgir bo‘lgan deyarli barcha AI bo‘lmagan aktivlarning raketa kabi o‘sishiga turtki bo‘lishi mumkin.

Yaqin muddatda vaziyat qanchalik yomon bo‘lsa, o‘rta muddatda chiqariladigan zaxira likvidligi shunchalik ko‘p bo‘ladi. Hozirda TGA balansi deyarli 1 trillion dollarga yaqin, sarflanishi boshlangach, chiqariladigan likvidlik hajmi misli ko‘rilmagan bo‘ladi. Bu likvidlikning to‘satdan qaytishi bitcoin va boshqa riskli aktivlar uchun kuchli rebound katalizatoriga aylanishi mumkin.