Нова криптобанківська система: багатство залишається на ланцюгу, витрати — без необхідності виходу з ланцюга

Дозволяє людям використовувати свої криптовалютні активи, не відмовляючись від самостійного зберігання або часто обмінюючи їх на банківські депозити.

Дозволяє людям використовувати власні криптовалютні активи, не відмовляючись від самостійного зберігання або постійного обміну їх на банківські депозити.

Автор: Chilla

Переклад: Block unicorn

Вступ

У поведінковій економіці існує принцип психологічних рахунків. Ставлення людей до грошей змінюється залежно від того, де вони зберігаються. Сто доларів на поточному рахунку здаються такими, що їх можна витратити як завгодно, а сто доларів на пенсійному рахунку — недоторканними. Хоча самі гроші взаємозамінні, місце їх зберігання впливає на ваше сприйняття.

Засновник Frax Сем Каземіан називає це «теорією чистої вартості». Люди схильні зберігати кишенькові гроші там, де вже знаходиться більшість їхнього багатства. Якщо ваші статки переважно зосереджені на рахунках з акціями та облігаціями в Charles Schwab, ви триматимете долари на пов’язаному банківському рахунку, оскільки перекази між ними дуже зручні. Якщо ваші статки здебільшого знаходяться у гаманці Ethereum та DeFi-позиціях, ви також захочете, щоб долари могли так само легко взаємодіяти зі світом DeFi.

Вперше в історії значна кількість людей зберігає більшість своїх статків на блокчейні. Вони втомилися від постійних переказів через традиційні банки лише для того, щоб купити каву.

Нові криптобанки вирішують цю проблему, створюючи платформи, які об’єднують усі функції в одному місці. Завдяки цим платформам ви можете зберігати гроші у стейблкоїнах з відсотками, витрачати їх за допомогою картки Visa, не маючи справи з традиційними банківськими рахунками.

Швидке зростання цих платформ є відповіддю ринку на той факт, що у криптовалют з’явилося достатньо справжніх користувачів і достатньо реальних коштів на блокчейні, що робить створення таких платформ виправданим.

Стейблкоїни безшовно інтегруються в повсякденне споживання

Більше десяти років криптовалюти обіцяли усунути посередників, знизити комісії та надати користувачам більше контролю. Але завжди була одна проблема: продавці не приймають криптовалюту, і переконати всіх продавців приймати її одночасно — неможливо.

Ви не можете заплатити оренду USDC. Ваш роботодавець не виплатить вам зарплату в ETH. Супермаркет не приймає стейблкоїни. Навіть якщо ви інвестували всі свої статки в криптовалюту, вам все одно потрібен традиційний банківський рахунок для нормального життя. Кожен обмін між криптовалютою та фіатними грошима супроводжується комісіями, затримками розрахунків і тертям.

Саме тому більшість криптоплатіжних проєктів зазнали невдачі. BitPay намагався змусити продавців приймати Bitcoin напряму. Lightning Network побудував інфраструктуру peer-to-peer, але зіткнувся з труднощами в управлінні ліквідністю та надійністю маршрутизації. Обидва не досягли значного поширення, оскільки вартість переходу була занадто високою. Продавці мають бути впевнені, що клієнти використовуватимуть цей спосіб оплати. Клієнти мають бути впевнені, що продавці його приймуть. Ніхто не хоче бути першим.

Нові криптобанки приховують проблему координації. Ви витрачаєте стейблкоїни зі свого самостійного гаманця. Новий банк обмінює стейблкоїни на долари та розраховується з продавцем через Visa або Mastercard. Кав’ярня отримує долари, як завжди. Вони навіть не знають, що транзакція була криптовалютною.

Вам не потрібно переконувати всіх продавців приймати криптовалюту. Достатньо спростити процес конвертації, щоб користувачі могли платити криптовалютою в будь-якому місці, де приймають звичайні дебетові картки (а це майже скрізь).

Три інфраструктурні компоненти дозріли одночасно у 2025 році, що зробило це можливим після багатьох років невдалих спроб.

По-перше, стейблкоїни стали легальними. Закон GENIUS, прийнятий у липні 2025 року, надав чітку правову базу для випуску стейблкоїнів. Міністр фінансів Скотт Бессент прогнозує, що до 2030 року обсяг транзакцій зі стейблкоїнами для платежів досягне 3 трильйонів доларів. Це еквівалентно офіційному визнанню стейблкоїнів частиною фінансової системи США.

По-друге, інфраструктура банківських карток стала товарною. Такі компанії, як Bridge, пропонують готові API, які дозволяють командам запускати повноцінний віртуальний банківський продукт за кілька тижнів. Stripe придбав Bridge за 1.1 billions доларів. Тепер командам не потрібно напряму домовлятися з картковими мережами чи будувати банківські партнерства з нуля.

По-третє, люди дійсно мають багатство на блокчейні. Ранні спроби криптоплатежів зазнали невдачі, бо користувачі не володіли значними чистими активами у криптовалюті. Більшість заощаджень зберігалася на традиційних брокерських рахунках і пенсійних планах 401k. Криптовалюта сприймалася як спекулятивний інструмент, а не місце для зберігання всього життя.

Тепер усе інакше. Молоді користувачі та криптонативи тримають значні статки у гаманцях Ethereum, стейкінгових позиціях і DeFi-протоколах. Психологічні рахунки людей змінилися. Легше залишити кошти на блокчейні та витрачати їх напряму, ніж конвертувати назад у банківські депозити.

Продукти та їхні функції

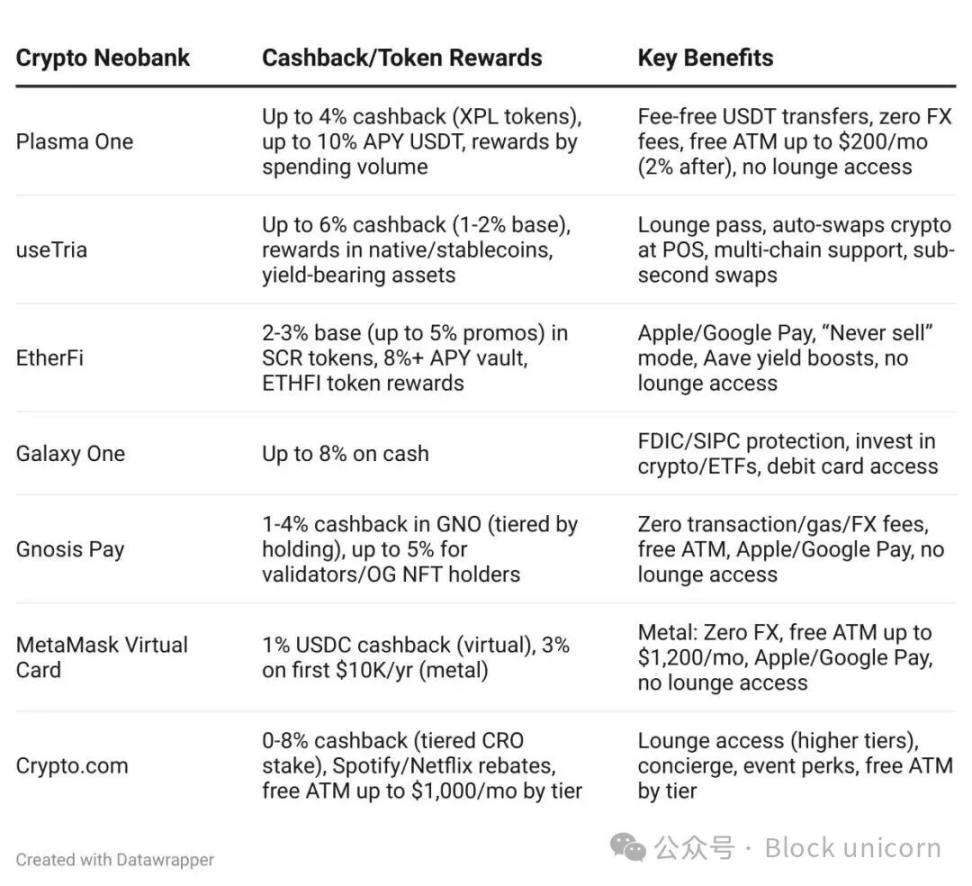

Відмінності між новими криптобанками полягають переважно у прибутковості, кешбеку та географічному охопленні. Але всі вони вирішують одну й ту ж основну проблему: дозволяють людям використовувати свої криптовалютні активи, не відмовляючись від самостійного зберігання або постійного обміну їх на банківські депозити.

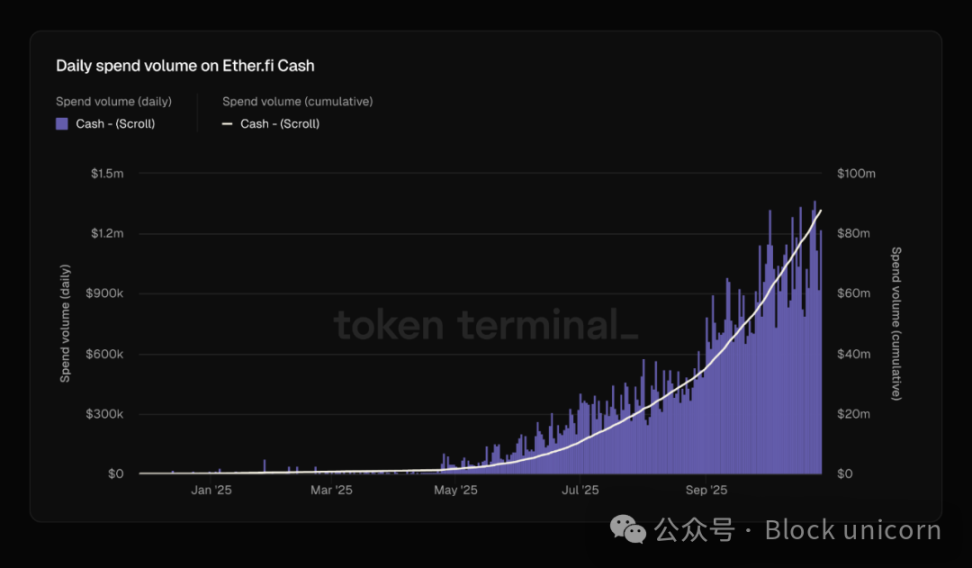

Щоденний обсяг витрат за кредитними картками EtherFi перевищує 1 мільйон доларів і подвоївся за останні два місяці. Так само обсяги емісії та спалювання стейблкоїна EURe від Monerium також суттєво зросли.

Ця відмінність є критично важливою, оскільки вона показує, що ці платформи сприяють справжній економічній активності, а не лише спекуляціям між криптовалютами. Кошти виходять за межі криптосередовища і вливаються у ширшу економіку.

Цей міст, якого так довго бракувало, нарешті збудовано.

За останній рік конкурентне середовище кардинально змінилося. Plasma One, перший стейблкоїн-нативний новий банк, зосередився на ринках, де доступ до долара обмежений. Tria, побудований на Arbitrum, пропонує самостійні гаманці та транзакції без Gas. EtherFi перетворився з протоколу повторного стейкінгу ліквідності на зрілий новий банк із загальною заблокованою вартістю (TVL) у 11 мільярдів доларів. UR від Mantle орієнтується на азійський ринок, роблячи акцент на швейцарському регулюванні та комплаєнсі.

Підходи різні, але всі вирішують одне питання: як витрачати багатство з блокчейну напряму, не витрачаючи час на взаємодію з традиційними банками?

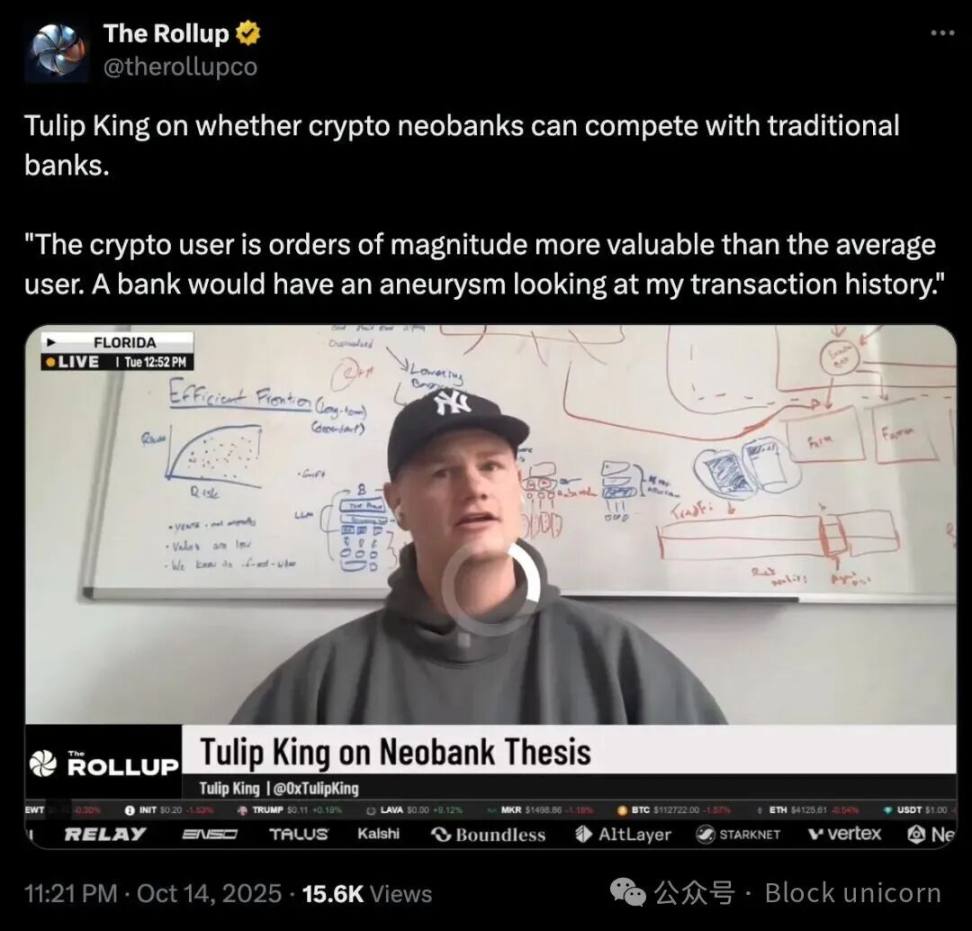

Нові криптобанки можуть конкурувати навіть із невеликим масштабом ще з однієї причини: самі користувачі цінніші. Середній залишок на поточному рахунку американця — близько 8 000 доларів. А криптонативи часто здійснюють транзакції на шість чи навіть сім цифр між різними протоколами, блокчейнами та платформами. Їхній обсяг операцій еквівалентний сотням клієнтів традиційних банків. Це радикально змінює економіку одиниці. Новим криптобанкам не потрібні мільйони користувачів для прибутковості — достатньо кількох тисяч правильних клієнтів. Традиційні банки орієнтуються на масштаб, бо кожен клієнт приносить обмежений дохід. А нові криптобанки можуть будувати стійкий бізнес навіть із невеликою базою користувачів, оскільки кожен клієнт у 10-100 разів цінніший за традиційного завдяки комісіям, доходу від обміну та управління активами. Коли звичайний користувач більше не кладе на рахунок 2 000 доларів зарплати двічі на місяць, як у традиційному банку, усе змінюється.

Кожен новий криптобанк незалежно будує ту саму архітектуру: окремі рахунки для витрат і заощаджень. Платіжні стейблкоїни на кшталт FRAUSD від Frax, забезпечені низькоризиковими держоблігаціями, створені для масового використання та спрощення інтеграції для продавців. А прибуткові стейблкоїни на кшталт sUSDe від Ethena оптимізують дохідність за допомогою складних арбітражних та DeFi-стратегій, які можуть приносити 4-12% річних, але їх складність виходить за межі оцінки продавців. Кілька років тому DeFi намагався об’єднати ці категорії, зробивши всі активи прибутковими за замовчуванням, але згодом стало зрозуміло, що об’єднання створює більше тертя, ніж вирішує проблем. Традиційні банки розділяють поточні та ощадні рахунки через регуляторні вимоги. Криптовалюти переосмислюють це розділення з нуля, адже потрібен платіжний рівень для максимального прийняття і рівень заощаджень для максимального доходу. Спроба оптимізувати обидва водночас шкодить обом.

Нові криптобанки можуть пропонувати дохідність, недосяжну для традиційних банків. Вони використовують дохідність держоблігацій, які забезпечують стейблкоїни, додаючи лише платіжний процес для комплаєнсу. Традиційні банки не можуть конкурувати за ставками, бо їхня структура витрат принципово вища: фізичні відділення, застарілі системи, витрати на комплаєнс. Нові банки уникають усіх цих витрат і повертають заощаджені кошти користувачам.

Криптовалютна сфера неодноразово намагалася створити платіжні системи. Чим цього разу все інакше?

Цього разу все інакше, бо нарешті одночасно виконані всі три необхідні умови. Регуляторна база достатньо зрозуміла, банки готові брати участь; інфраструктура достатньо зріла, щоб команди могли швидко запускати продукти; і найголовніше — кількість користувачів на блокчейні та їхнє багатство достатні для забезпечення життєздатності ринку.

Психологічні рахунки людей змінилися. Раніше люди зберігали багатство на традиційних рахунках і спекулювали криптовалютою. Тепер вони зберігають багатство у криптовалюті, а обмінюють на фіат лише для споживання. Нові банки будують інфраструктуру, яка відповідає цій зміні поведінки користувачів.

Гроші завжди були історією, яку ми розповідаємо про цінність. Протягом століть цю історію потрібно було підтверджувати посередниками — банки вели книги, уряди підтримували валюту, карткові організації обробляли транзакції. Криптовалюти обіцяли переписати цю історію без посередників, але виявилося, що нам все одно потрібен хтось, хто здійснюватиме перехід між старою і новою оповіддю. Можливо, нові банки можуть стати такими посередниками. Дивовижно, що, будуючи міст між двома грошовими системами, вони не створюють нічого принципово нового. Вони лише переосмислюють моделі, які існували сто років тому, бо ці моделі відображають фундаментальну суть відносин людини і грошей. Технології змінюються, але історія про те, що таке гроші і де вони мають бути, залишається напрочуд сталою. Можливо, це і є справжній урок: ми думаємо, що руйнуємо фінанси, а насправді просто переміщаємо багатство туди, де воно краще вписується у звичну оповідь.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Біткоїн-ETF у США перервали серію відтоків, отримавши у четвер прибуток у 240 мільйонів доларів

Аналіз цін на криптовалюти 11-6: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, POLKADOT: DOT, OPTIMISM: OP

Wintermute: ліквідність, життєва лінія криптоіндустрії, під загрозою

Ліквідність визначає кожен цикл криптовалюти.

Ray Dalio опублікував нову статтю: цього разу все інакше, Федеральна резервна система стимулює бульбашку

Оскільки зараз фіскальна політика уряду є надзвичайно стимулюючою, кількісне пом'якшення фактично монетизує державний борг, а не просто повторно впроваджує ліквідність у приватну систему.