KOL-и хизуються доходами, а я хочу поділитися болючими уроками трирічних інвестицій як VC

Джерело: X

Автор: BruceLLBlue

Останнім часом на twitter справжній ажіотаж — хвиля китайськомовних KOL публікують пости про те, скільки вони заробили за минулий рік: кілька мільйонів, десятки мільйонів, 102,4 мільярди (жартівники, не тікайте)... Після прочитаного хочеться сказати лише одне — круто!

Але як колишній керівник інвестицій у VC (GP, General Partner), хочу трохи поскаржитися:

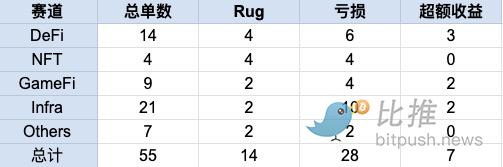

Останні кілька років я був Crypto VC і втратив десятки мільйонів доларів. Це не просто слова — це справжня історія з кров'ю та сльозами: за 3 роки 55+ інвестицій, 27 збиткових (включаючи rug), 15 повністю обнулилися, а також інвестував у 9 провідних VC.

Серед них всі проєкти, пов'язані з NFT, зазнали повного краху, GameFi rug склали 33%, а Infra — це справжня зона лиха, багато проєктів залишилися з оцінкою 10%-20%.

KOL, які хизуються доходами, і поважні Crypto трейдери — вітаю, ви зловили хвилю на вторинному ринку; а що звичайні VC, які зосереджені на первинних інвестиціях? Щодня підлещуються до команд проєктів; чекають розблокування 3-4 роки, а результат часто такий: «інвестували рано, інвестували правильно, але вийти не змогли». Чому я навпаки публікую збитки? Це не скарга на бідність, а пост для пробудження. Бути Crypto VC завжди було складно: ведмежий ринок виснажує, а на бичачому ринку команди проєктів «стригають» інвесторів.

Але я вірю, що зараз, у новому циклі, продовжувати бути VC (або еволюціонувати) — не обов'язково найкращий час, хоча зараз великі інституції заходять на ринок, регулювання стає прозорішим, а AI+ончейн-інструменти змінюють шляхи виходу. Я вважаю, що є кращі способи реалізувати себе. Ділюся своїми болючими уроками — нехай це стане корисним для всіх.

Перший урок: Статистика без прикрас, справжня «ймовірність виграшу» з 55 угод

З серпня 2022 року, коли я приєднався до Crypto VC, до липня 2025 року, коли пішов, я особисто здійснив 55 прямих інвестицій + інвестував у 9 фондів.

-

Rug склали 14/55 (25,45%): найбільше постраждали NFT-проєкти — всі обнулилися. Один із них — «зірковий проєкт» із великим IP, на ранньому етапі NFT були популярні, але команда мала мало досвіду у Web3, засновник — топова зірка, яка не цікавилася випуском токенів, після відходу ключових членів команди — soft rug; інший проєкт «музика+Web3» — команда пішла з великої компанії, кілька років щось робили, але нічого не запустили, і тихо зникли. Ще був Dex-проєкт із «мрією топ-менеджера»: засновник змушував команду працювати неофіційно, а гроші забирав собі, ключові співробітники втекли; «перспективні» проєкти з університетських лабораторій — майже всі загинули.

-

Збитки склали 28/55 (50,1%): один GameFi-проєкт після запуску дав 5x, а потім усе розсипалося (залишилося 20% від вартості, ціна впала на 99%); інший GameFi-проєкт із командою з Північної Америки на піку дав 12x, зараз залишилося лише 10% від вартості; ще один GameFi-проєкт постраждав від Launchpad на одній CEX — через тиск на продаж токенів не зміг набрати популярності і зник. У сфері Infra ще гірше: немає прориву в екосистемі, немає інновацій у технологіях, після спаду хайпу залишилося лише 10% від вартості; якби не хеджування, усе було б втрачено; ще один socialfi-проєкт у екосистемі MOVE впав прямо перед бичачим ринком 2024 року.

-

-

А як щодо інвестицій у фонди (FoF, материнські фонди)? Я інвестував у

-

@hack_vc @Maven11Capital @FigmentCapital @IOSGVC @BanklessVC та ще 9 провідних європейських і американських фондів; ці фонди брали участь у ранніх інвестиціях у дуже відомі проєкти цього циклу, такі як:

@eigenlayer @babylonlabs_io @MorphoLabs @movementlabsxyz @ionet @alt_layer @MYX_Finance @solayer_labs @ethsign @0G_labs @berachain @initia @stable @monad @ether_fi @brevis_zk @SentientAGI .

На папері все виглядає непогано — 2-3x, виглядає пристойно, але фактичний DPI (реалізований прибуток) за оцінками може становити лише 1-1,5x. Чому такі очікування? Головна причина — повільне розблокування токенів, низька ліквідність ринку, а якщо трапиться ведмежий ринок або щось на кшталт краху FTX, позиції можуть миттєво обвалитися.

Другий урок: Які глибокі ями, така й людська природа — кілька «зворушливих» провалів

-

Найболючіше — це «інвестиції в людей», які не виправдалися: один Dex-проєкт, засновник мав репутацію топ-менеджера CEX, але насправді змушував команду працювати неофіційно, а прибуток забирав собі; GameFi з «американською мрією» після запуску дав 12x, а потім ціна лише падала і ніколи не відновлювалася. Один із засновників @0xPolygon створив Infra-проєкт, але прориву в екосистемі так і не сталося, залишилося лише 15% від оцінки; кілька популярних Infra-проєктів після лістингу на корейських біржах Upbit і Bithumb різко впали і більше не зростали. Навіть був «музичний NFT»-проєкт, засновник — топ-менеджер Tencent Music, кілька років щось робив, а потім soft rug — нічого не досягнув.

-

VC у китайськомовному регіоні страждають ще більше: мова, спосіб мислення, ресурси — все це вроджені недоліки, а європейські та американські фонди працюють зовсім інакше — вони заробляють на обсягах і комісіях за управління, а ми — на короткострокових flip і «паперових руках». Відомі проєкти після залучення великих коштів шукають глобальний аутсорсинг для реалізації roadmap (я спілкувався з кількома — головне, щоб грошей вистачило), а засновник займається лише ком'юніті та фандрейзингом. А VC? Найслабша ланка: деякі команди продають токени через airdrop, торгують через USB-накопичувачі та корейські біржі (після відкриття торгів ціна піднімається до цільового рівня, а потім всі ділять прибуток — ось чому на корейських біржах часто буває премія на старті), інвестори не можуть це перевірити. Кожен VC думає, що він крутий, але якщо подивитися на IRR і DPI цих фондів — краще вже робити депозит у USDT/USDC.

Третій урок: Втративши так багато, я зрозумів еволюцію «вихід — це головне»

-

Бути VC справді складно: треба пережити ведмежий ринок, робити ставку на людей, розуміти людську природу, чекати розблокування токенів 3-4 роки, а якщо не хеджувати на вторинному ринку чи не управляти ліквідністю — надприбутки практично неможливі. За моїми спостереженнями, більшість надприбуткових проєктів були проінвестовані після краху FTX у 2022 — наприкінці 2023 року, і головні причини: низька оцінка проєкту, сильна віра засновників, правильний час інвестиції (проєкт мав достатньо часу для розвитку і міг вийти на TGE на початку бичачого ринку). Чому інші проєкти не принесли прибутку або були збитковими? Головні причини: або занадто дорого, або занадто рано, або розблокування не співпало з ринком.

Якщо подумати, це все — безцінний досвід! Зараз $BTC постійно оновлює максимуми, традиційні гіганти та Wall Street активно заходять на ринок, а вікно для швидкого збагачення для звичайних людей поступово закривається, інституційна прибутковість наближається до венчурних інвестицій Web2 (дуже складно повернутися до дикого зростання, як до 2021 року).

Нові інвестори: це не обов'язково VC, це можуть бути приватні ангели або супер-KOL, які завдяки впливу та ресурсам отримують кращі умови розблокування і вигідніші токени, ніж VC. І потрібно не лише інвестувати рано і правильно, а й повністю охоплювати весь ланцюг: первинний+вторинний ринок+опціони/конвертовані облігації+airdrops+маркетмейкінг+Defi-арбітраж. Насправді між Заходом і Сходом існує серйозний розрив у сприйнятті — і це справжнє золоте дно для арбітражу.

Повертаюся до клавіатури — шлях гідності через створення контенту та пошук alpha

-

Втративши десятки мільйонів у Crypto VC, я зрозумів одне: щодня підлещуватися до команд, чекати розблокування токенів, робити ставку на людську природу — це шлях до ярлика «VC-собака» і невдоволення інвесторів, а команди можуть тихо продавати токени через airdrop, а інвестори лише спостерігають. Досить! Тепер я вирішив писати статті: щодня працювати з клавіатурою, ділитися інсайтами та alpha, не чекати розблокування, а заздалегідь готуватися і ловити можливості. Порівняно з пасивним очікуванням VC, цей шлях більш гідний — вільно створювати цінність, а складні відсотки — це довіра і репости читачів.

-

Зрештою, за ці роки я нарешті зрозумів: терпіння > можливості, удача > професіоналізм, FOMO = самогубство.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ethereum завершив оновлення Fusaka, команда заявляє, що це дозволить розблокувати до 8 разів більшу пропускну здатність даних.

Великі оновлення, які раніше відбувалися раз на рік, тепер проводяться кожні пів року, що доводить збереження с�ильної виконавчої спроможності Фонду навіть після кадрових змін.

Glassnode: чи знову bitcoin на порозі краху, як у 2022 році? Зверніть увагу на критичний діапазон

Поточна структура ринку bitcoin дуже схожа на перший квартал 2022 року: понад 25% пропозиції в мережі знаходиться у збитку, притік коштів в ETF та спотова динаміка послаблюються, а ціна залежить від ключової зони собівартості.

Сутичка криптовалютних гігантів: віра, практичність і макроекономіка

Хто переосмислює регуляторні межі ринку прогнозів та азартних ігор