Третя спроба корпоративної реабілітації Delio: погляд на розвиток рамок неплатоспроможності криптовалют у Південній Кореї та інвестиційні ризики

- Відхилення заявки Delio на корпоративну реабілітацію у 2025 році виявляє прогалини у системі неплатоспроможності для криптовалют у Південній Кореї та ризики для інвесторів. - Залежність суду від статті 42,3 DRBA підкреслює правову невизначеність, а волатильність криптоактивів ускладнює застосування традиційних моделей банкрутства. - Призупинення кредитування FSC у 2025 році та реформи VAUPA спрямовані на стабілізацію ринку, але викликають занепокоєння щодо інновацій, що підштовхує інвесторів до DeFi та некастодіальних рішень. - Інвестори тепер надають пріоритет диверсифікації, ретельній перевірці та хеджуванню.

Крах Delio, колись провідної південнокорейської платформи криптокредитування, став ключовою точкою для розуміння викликів неплатоспроможності у секторі цифрових активів. Оскільки Сеульський суд з банкрутства відхилив третю заявку Delio на корпоративну реабілітацію у 2025 році, ця справа підкреслює крихкість регуляторних рамок у галузі, яка все ще шукає власну ідентичність. Для інвесторів наслідки очевидні: взаємодія правової невизначеності, волатильності ринку та еволюції регулювання змінює профілі ризиків і стратегії захисту активів.

Юридичне болото корпоративної реабілітації

Неодноразові спроби Delio уникнути ліквідації висвітлюють критичний недолік законів Південної Кореї щодо неплатоспроможності. Згідно із Законом про реабілітацію боржників та банкрутство (DRBA), корпоративна реабілітація дозволяється лише у випадку, якщо компанія може продемонструвати життєздатний шлях до прибутковості та вигоди для кредиторів. Третя петиція Delio, як і попередні, не відповідала цим критеріям. Залежність суду від статті 42, пункту 3 DRBA — відхилення реабілітації, якщо реструктуризація не служить інтересам кредиторів — відображає прагматичну позицію. Однак затяжні юридичні баталії посилили невизначеність для інвесторів, багато з яких залишаються у підвішеному стані між надією та відчаєм.

Ця справа також виявляє обмеження застосування традиційних моделей неплатоспроможності до криптоплатформ. На відміну від звичайних компаній, криптоорганізації часто володіють волатильними цифровими активами, що ускладнює оцінку та ліквідацію. Залежність Delio від активів, пов’язаних із FTX, які стали недоступними після краху у 2022 році, є прикладом системних ризиків, притаманних сектору. Для інвесторів це підкреслює необхідність ретельно перевіряти ліквідність і диверсифікацію криптоплатформ перед вкладенням капіталу.

Регуляторні зміни та довіра інвесторів

Регуляторна відповідь Південної Кореї на кризу Delio була двоетапною: негайне втручання та довгострокова структурна реформа. У 2025 році Комісія з фінансових послуг (FSC) призупинила надання нових послуг криптокредитування на основних біржах, таких як Upbit та Bithumb, посилаючись на 13% рівень ліквідації серед позичальників із кредитним плечем. Цей крок, хоча й суперечливий, сигналізує про перехід до пріоритету стабільності над спекулятивним зростанням. Запропоновані FSC обмеження кредитного плеча, обов’язкові розкриття ризиків і критерії відбору користувачів мають на меті створити більш прозоре середовище.

Ці заходи узгоджуються із Законом про захист користувачів віртуальних активів (VAUPA) 2023 року, який забороняє недобросовісні торгові практики та вимагає суворішого нагляду за постачальниками послуг віртуальних активів. Хоча такі регуляції можуть зменшити короткострокову волатильність, вони також викликають питання щодо інноваційного потенціалу сектору. Для інвесторів головний висновок полягає в тому, що регуляторна ясність — хоча й досі формується — поступово замінює атмосферу Дикого Заходу, яка панувала на ранніх етапах крипторинку.

Захист активів у пост-Delio епоху

Історія Delio змусила інвесторів переосмислити стратегії захисту активів. Ймовірне привласнення платформою 250 мільярдів вон клієнтських активів, разом із триваючим судом над CEO, підкреслює ризики централізованого зберігання. У відповідь багато інвесторів переходять до протоколів децентралізованих фінансів (DeFi) або некостодіальних гаманців, де вони зберігають прямий контроль над своїми активами.

Однак децентралізація не є панацеєю. DeFi-платформи стикаються з власними регуляторними та технічними ризиками, включаючи вразливості смарт-контрактів. Збалансований підхід — диверсифікація між моделями зберігання та юрисдикціями — може забезпечити найкращий захист від системних шоків. Крім того, інвесторам слід віддавати перевагу платформам із прозорими аудитами резервів і страховими механізмами, такими як ті, що з’являються у секторі стейблкоїнів відповідно до запропонованого Digital Asset Basic Act (DABA).

Ринкові наслідки та інвестиційні поради

Справа Delio прискорила регуляторне дозрівання Південної Кореї, але також виявила вразливості сектору. Для інституційних інвесторів Kimchi Discount — зворотний ефект історичної Kimchi Premium — сигналізує про більш раціоналізований ринок. Тим часом роздрібні інвестори повинні орієнтуватися у середовищі, де кредитне плече обмежене, а дотримання вимог є обов’язковим.

Інвесторам слід дотримуватися трикомпонентної стратегії:

1. Диверсифікація: Уникати надмірної концентрації на окремих платформах чи класах активів.

2. Due Diligence: Ретельно перевіряти структури управління, резерви ліквідності та відповідність регуляторним вимогам.

3. Хеджування: Використовувати деривативи або стейблкоїни для зниження ризиків у волатильних ринках.

Схвалення спотових Bitcoin ETF наприкінці 2025 року може ще більше стабілізувати криптоекосистему Південної Кореї, вирівнюючи місцеві ціни з глобальними орієнтирами. Однак ключовим залишається терпіння; довгостроковий потенціал сектору залежить від вирішення питань неплатоспроможності та управління.

Висновок

Третя заявка Delio на корпоративну реабілітацію та її остаточне відхилення знаменують переломний момент у криптонаративі Південної Кореї. Хоча правові та регуляторні рамки все ще перебувають у стані змін, уроки цієї справи очевидні: прозорість, диверсифікація та проактивне управління ризиками є обов’язковими. Для інвесторів шлях уперед полягає в адаптації до ландшафту, де інновації та нагляд повинні співіснувати. У міру того, як FSC продовжує вдосконалювати свій підхід, стійкість криптосектору буде перевірена — не здатністю до зростання, а здатністю витримувати випробування.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

«Зробіть це вчасно»: представник Steil закликає регуляторів ухвалити закон про стейблкоїни до дедлайну в липні 2026 року

Закон "Guiding and Establishing Innovation for U.S. Stablecoins Act" (GENIUS) був прийнятий цього літа. Далі агентства мають розробити правила для впровадження нового закону. "Я просто хочу переконатися, що ми зробимо це вчасно", — сказав представник Bryan Steil під час слухання у вівторок.

Astria Network на базі Celestia припиняє роботу своєї мережі спільних секвенсерів після залучення $18 мільйонів

За словами команди, Astria була «навмисно зупинена» на блоці номер 15,360,577 у понеділок. Проєкт, який мав на меті стати модульним децентралізованим секвенсером для мереж Layer 2, протягом останніх кількох місяців поступово відкочував ключові функції.

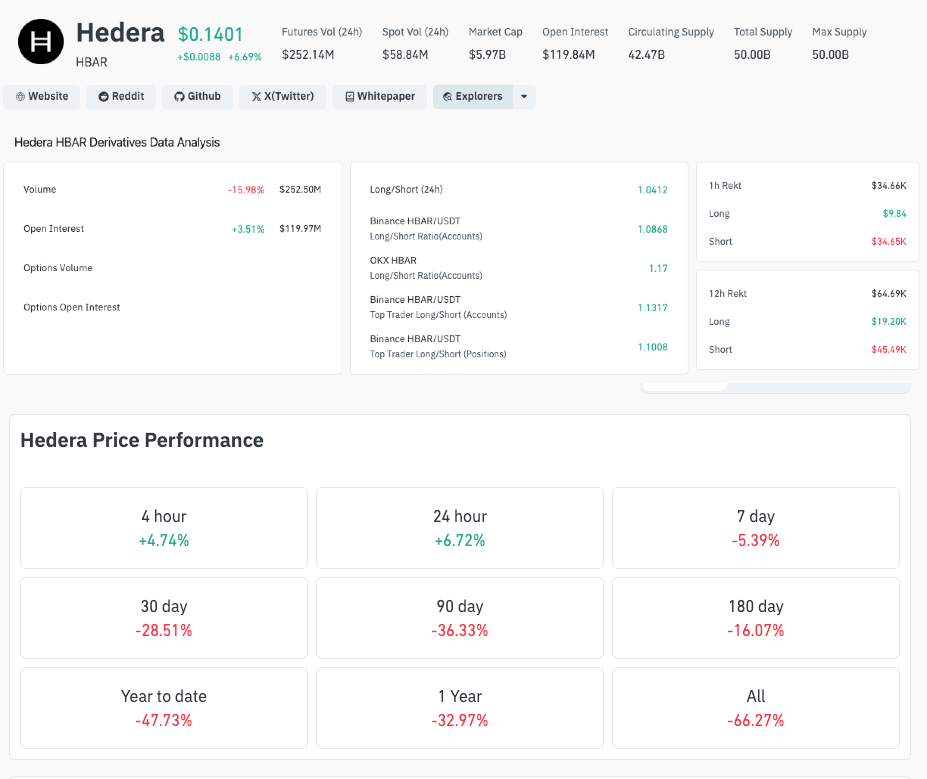

Ціна Hedera зросла на 7%, оскільки Vanguard Group з активами під управлінням $11 трильйонів запускає HBAR ETF

Hedera зріс на 6,5% після підтвердження компанією Vanguard запуску свого першого HBAR ETF, що стало інституційним визнанням після того, як затвердження від Canary Capital спричинило приплив у 80.26 мільйонів доларів.

Пол Аткінс: Іноваційне звільнення для криптофірм з’явиться у січні

Пол Аткінс заявив, що SEC представить "Інноваційне виключення" для криптовалютних компаній, починаючи з січня наступного року.