За пределами перекоса: структурированный подход к данным подразумеваемой волатильности

Интерполированные подразумеваемые волатильности по различным дельтам и срокам для BTC, ETH, SOL, XRP, BNB и PAXG теперь доступны в Studio, что ещё больше расширяет наше покрытие опционного рынка.

Опционные рынки содержат значительный объем информации о ожидаемой волатильности и рисках экстремальных движений. В индустрии 25-дельта скью остается основным показателем для анализа рынка опционов на цифровые активы. Скью — это мощный сигнал: он показывает, насколько больше инвесторы готовы платить за защиту от снижения по сравнению с возможностью заработать на росте. Однако это всего лишь один срез гораздо более богатой поверхности волатильности.

Чтобы выйти за рамки этого однокоординатного взгляда и сделать всю поверхность аналитически пригодной, мы представляем новый набор метрик интерполированной подразумеваемой волатильности, которые отображают IV по различным дельтам и срокам. Теперь пользователи могут работать с непрерывным, основанным на модели представлением, которое сохраняет структуру, снижает шум и поддерживает сравнение между активами и сроками.

Данные по опционам — ключевое направление развития продуктов Glassnode. Мы расширяем наше покрытие новыми метриками, которые увеличивают глубину инструментов по волатильности, расширяют аналитические сценарии и предоставляют профессионалам более полное представление о позиционировании и рисках на рынке.

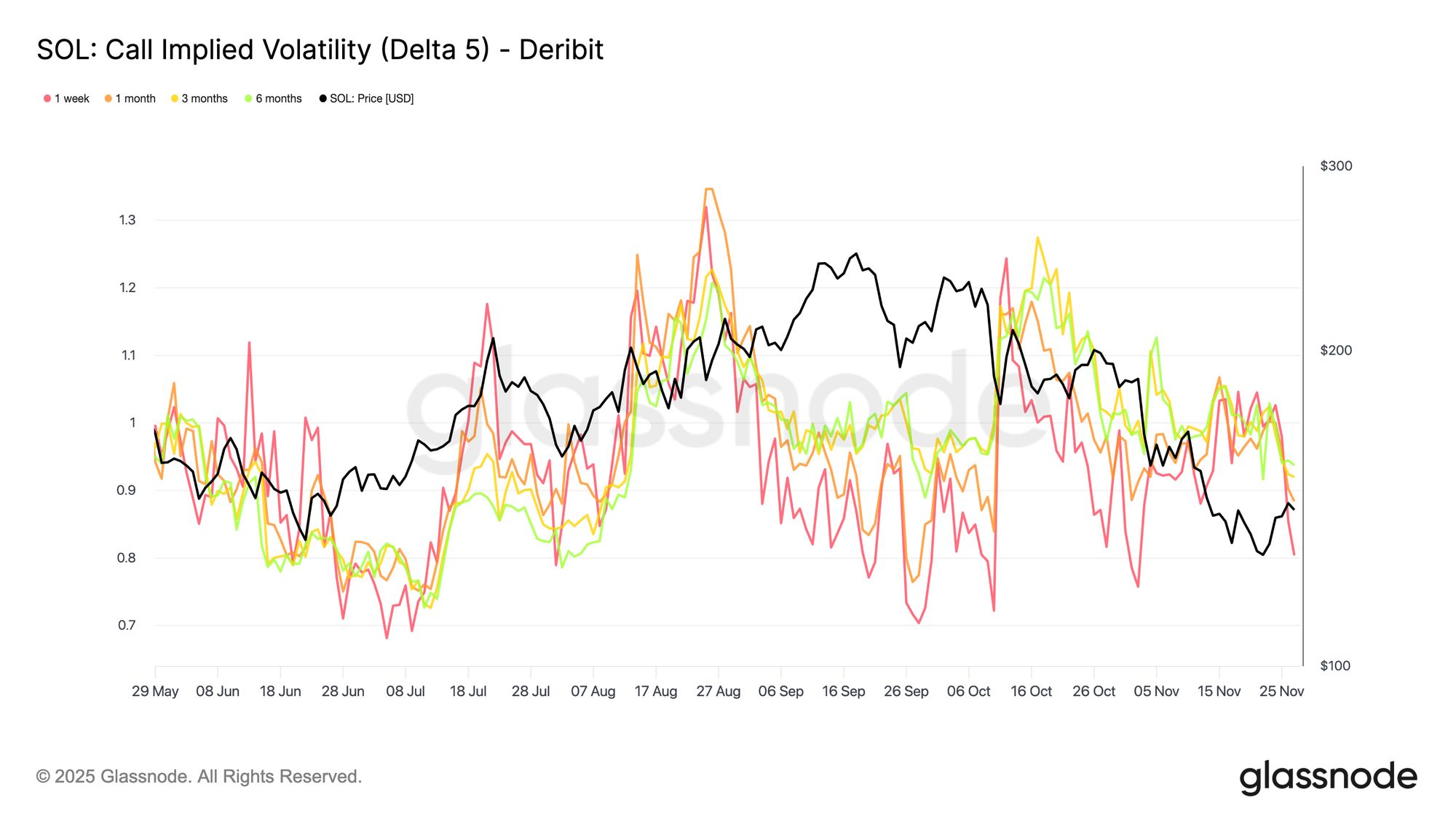

Новые метрики интерполированной IV

Мы преобразовали исходную, шумную поверхность волатильности в чистую, стандартизированную сетку, что позволяет точно выделять конкретные риски:

- Дельты: 5D, 10D, 15D, 20D, 25D, 50D

- Сроки: 1 неделя, 1 месяц, 3 месяца, 6 месяцев

- Типы опционов: Коллы и Путы

- Активы: BTC, ETH, а теперь также SOL, BNB, XRP и PAXG

- Разрешения: 10 минут, почасовое, дневное

Каждый временной ряд представляет собой модельно-интерполированную IV на целевой дельте и сроке для конкретного актива, биржи и валюты котировки. Например, “BTC: Put IV Delta 10 (All)” — это кривая подразумеваемой волатильности путов с дельтой 10 по разным срокам, очищенная и интерполированная с живой поверхности.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Зачем нужна интерполяция?

Данные по опционам в реальном мире нерегулярны. Биржи листят множество страйков и экспираций, но ликвидность распределена неравномерно и может меняться в течение дня. В результате исходная поверхность волатильности содержит структурные пробелы: определенные дельты редко торгуются, некоторые сроки малоликвидны, а интересующие аналитиков точки (например, пут с дельтой 10 ровно на 1 месяц) часто вообще не представлены на рынке котировок.

Вместо того чтобы полагаться на те контракты, которые случайно торговались в данный момент — что может вносить шум и нестабильность — мы используем соседние котировки для определения согласованного значения для каждой целевой дельты и срока. Процедура, в упрощенном виде, такова:

- Определить два котируемых опциона, ограничивающих целевую дельту (один чуть ниже, другой чуть выше).

- Определить подразумеваемую волатильность на целевой дельте, используя эти соседние котировки.

- Применить ту же логику по срокам, чтобы получить стандартизированные значения IV на 1 неделю, 1 месяц, 3 месяца и 6 месяцев.

Это создает гладкую, согласованную по времени поверхность волатильности, которая избегает пробелов, фильтрует резкие скачки и не зависит от неликвидных или нерегулярных страйков. Аналитики могут ссылаться на одни и те же точки поверхности в любой момент времени, независимо от микро-структуры рынка.

Переход от общих индикаторов к детальному анализу

Это обновление смещает акцент с широких показателей на структурированный, точечный набор метрик IV для изучения того, как рынок оценивает риск по конкретным дельтам, срокам и типам опционов.

Выйдите за пределы 25D скью: Разделяйте коллы и путы на 5D–50D и точно определяйте, где рынок платит за защиту от снижения или делает ставку на рост. Это позволяет оценивать рыночные настроения точнее, чем скью, который сжимает всю эту информацию в одно значение.

Сравнивайте риски между активами: Эти метрики позволяют оценить, закладывает ли рынок больший риск обвала в BTC или ETH. Наложив их временные ряды Put IV с дельтой 10, вы можете напрямую увидеть, какой актив несет больший премиум за риск снижения в любой момент времени, не завися от различий в листинге страйков или условиях ликвидности.

Выявляйте кросс-активные возможности: Стандартизированные дельтовые корзины также помогают выявлять изменения в относительном спросе. Например, если SOL 25D Call IV растет, а BTC 25D Call IV остается стабильным, интерполированный ряд позволяет легко обнаружить и количественно оценить это расхождение, что может сигнализировать о ротации в более волатильные активы или изменении рыночных ожиданий по волатильности альткоинов.

Отслеживайте структуру сроков: Нормализованные сроки (от 1 недели до 6 месяцев) позволяют наблюдать, как рынок оценивает краткосрочное напряжение по сравнению с долгосрочной переоценкой. Расширение спрэда между IV ближнего конца и долгосрочной IV может указывать на немедленную неопределенность, тогда как его сужение или инверсия могут отражать более широкие изменения в макро- или структурных ожиданиях.

Стройте системные стратегии: Поскольку метрики интерполированы, каждый временной ряд очищен, стабилен и нормализован по стандартным срокам. Это устраняет шум, вызванный нерегулярными страйками и неравномерной торговой активностью, делая данные пригодными для прямой интеграции в системные стратегии, бэктесты и модели исполнения без необходимости дополнительной предобработки.

Этот набор метрик — основа для следующей волны опционной аналитики в Glassnode и более точный способ увидеть, как рынок действительно оценивает риск.

- Для ончейн-метрик, дашбордов и оповещений посетите Glassnode Studio

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Биткоину грозит возвращение к низкой зоне $80K, трейдер считает, что падение «имеет смысл»

Сигналы «risk off» для Bitcoin активируются, несмотря на мнение трейдеров, что BTC ниже $100K — это скидка

Годовой рост Bitcoin до $100K во многом зависит от решений Fed по изменению политики

Дивергенция политики США и Японии: Япония реализовала повышение процентной ставки на 80%, изменились ли потоки глобальных рыночных фондов?

Повышение процентной ставки в Японии, снижение ставки ФРС, завершение сокращения баланса — куда потечёт глобальный капита�л?