Отчет Circle за третий квартал: готовится ли компания к еще более крупной игре?

Какие ключевые моменты можно выделить в отчёте за третий квартал от Circle, первой публичной компании в сфере стейблкоинов?

Какие ключевые моменты в финансовом отчёте Circle за третий квартал?

Автор: KarenZ, Foresight News

Вчера вечером первая публичная компания в сфере стейблкоинов, Circle, опубликовала финансовый отчёт за третий квартал, продемонстрировав впечатляющие результаты и реализовав комплексный подход к развитию экосистемы. Одновременно Circle раскрыла прогресс в построении Arc Network и платёжной сети CPN.

Ниже представлены основные моменты этого отчёта:

1. Объём предложения USDC: рост на 108% по сравнению с прошлым годом

На конец третьего квартала объём циркулирующих USDC достиг 73.7 миллиардов долларов, что на 108% больше по сравнению с аналогичным периодом прошлого года, отражая общее расширение рынка стейблкоинов.

Одновременно доля USDC на рынке достигла 29%, увеличившись на 643 базисных пункта по сравнению с прошлым годом. Среди множества конкурентов на рынке стейблкоинов USDC стал важнейшим игроком после USDT, а рост этой доли свидетельствует о продолжающемся росте доверия пользователей к USDC.

2. Чистая прибыль: достигла 214 миллионов долларов, рост на 202% по сравнению с прошлым годом

Это напрямую привело к значительному увеличению общего дохода компании и процентных доходов от резервов, которые достигли 740 миллионов долларов, что на 66% больше по сравнению с прошлым годом. Из них процентные доходы от резервов составили 711 миллионов долларов, увеличившись на 60% и став основным источником дохода, что в первую очередь связано с ростом объёма обращения USDC.

Особого внимания заслуживает динамика прибыли. В третьем квартале чистая прибыль Circle составила 214 миллионов долларов, что на 202% больше по сравнению с прошлым годом. Такой значительный рост обусловлен как расширением масштабов бизнеса, так и налоговыми льготами и снижением справедливой стоимости конвертируемых облигаций компании.

Прочие доходы, хотя и имеют меньший масштаб, но демонстрируют впечатляющий рост — 28.518 миллионов долларов, что более чем в 50 раз превышает показатель прошлого года (547 тысяч долларов), главным образом благодаря сильному росту подписочных сервисов и доходов от торговых операций.

3. Сеть Arc: Circle исследует возможность выпуска нативного токена на Arc

Circle заявила, что исследует возможность выпуска нативного токена в сети Arc Network. 28 октября Circle запустила тестовую сеть Arc, к которой присоединилось более 100 компаний. Среди участников — банки, платёжные системы, компании из сферы капитальных рынков, управления активами, технологий и другие институты, а также различные сегменты цифровой экосистемы.

Circle надеется, что токен Arc сможет стимулировать внедрение сети и лучше координировать интересы участников Arc.

4. Платёжная сеть CPN: годовой объём транзакций достиг 3.4 миллиардов долларов

Платёжная сеть Circle Payments Network (CPN) с момента запуска в конце мая этого года уже привлекла 29 финансовых институтов, ещё 55 находятся на стадии рассмотрения, а 500 готовятся к присоединению. В настоящее время CPN поддерживает движение средств в 8 странах.

Исходя из 30-дневного скользящего объёма транзакций на 7 ноября, годовой объём транзакций CPN может достичь 3.4 миллиардов долларов, что свидетельствует о высоком спросе со стороны институциональных клиентов.

Кроме того, Circle установила новые партнёрские отношения с такими компаниями, как Brex, Deutsche Börse Group, Finastra, Fireblocks, Hyperliquid, Kraken, Unibanco Itaú и Visa, что ещё больше укрепило позиции USDC в глобальных платёжных и финансовых инфраструктурах.

5. Токенизированный фонд денежного рынка USYC: объём достиг 1 миллиарда долларов

Токенизированный фонд денежного рынка Circle — USYC — также показал отличные результаты: с 30 июня 2025 года по 8 ноября 2025 года его объём увеличился более чем на 200%, достигнув примерно 1 миллиарда долларов. Это отражает потенциал интеграции цифровых активов с традиционными финансами.

6. Прогноз на 2025 финансовый год

Основываясь на сильных результатах третьего квартала и росте рыночного спроса, Circle повысила прогноз по прочим доходам с первоначальных 75–85 миллионов долларов до 90–100 миллионов долларов, в основном благодаря продолжающемуся росту подписочных сервисов и торговых доходов; ожидаемая маржа RLDC достигнет 38% («доход – стоимость распространения» / доход), что находится в верхней границе ранее озвученного диапазона; скорректированные операционные расходы прогнозируются на уровне 495–510 миллионов долларов, что свидетельствует о росте инвестиций со стороны Circle.

Как оценить последний финансовый отчёт Circle?

Этот отчёт демонстрирует сильные позиции Circle в сфере стейблкоинов и первые результаты диверсификации. Рост происходит не по одному направлению, а сразу по нескольким: увеличиваются объёмы предложения, доходы, прибыль и рыночная доля.

Хотя «прочие доходы» пока невелики, их рост впечатляет; увеличение подписочных сервисов и торговых доходов говорит о том, что Circle пытается преодолеть «зависимость от процентных доходов», и структура доходов начинает диверсифицироваться.

Также стоит подчеркнуть, что этот год стал ключевым для реализации экосистемы Circle: запуск тестовой сети Arc и масштабное расширение платёжной сети (CPN) отражают важную трансформацию компании — от простого эмитента стейблкоинов к платформе, предоставляющей комплексную финансовую инфраструктуру. Устойчивый рост объёма USDC заложил основу для этой эволюции, а развитие экосистемы Arc и платёжной сети CPN открывает новые перспективы. В сочетании с регуляторными преимуществами после принятия в США закона GENIUS, приход традиционных финансовых институтов становится новым двигателем роста объёма обращения USDC.

Однако этот отчёт также выявил потенциальные вызовы, с которыми Circle предстоит столкнуться в процессе развития.

Несмотря на быстрый рост «прочих доходов», доля процентных доходов от резервов в общем доходе по-прежнему составляет около 96%, и компания сильно зависит от процентных поступлений по резервным активам USDC. Такая однобокая структура доходов делает компанию крайне чувствительной к изменениям процентных ставок: если в будущем рыночные ставки начнут снижаться, рост доходов от резервов окажется под давлением, что повлияет на общую прибыльность. При этом «прочие доходы» пока составляют менее 4% и ещё не стали самостоятельной опорой для прибыли, поэтому диверсификация доходов требует времени.

Внимательный анализ отчёта показывает, что из чистой прибыли за третий квартал в 214 миллионов долларов 61 миллион долларов составляют налоговые льготы (tax benefit, нерегулярные), а 48 миллионов долларов — прибыль от снижения справедливой стоимости конвертируемого долга (нерегулярные), что в сумме составляет половину чистой прибыли. Без учёта этих внеоперационных доходов реальная операционная прибыль была бы значительно ниже.

Кроме того, давление издержек также заметно снижает прибыль. Расходы на распространение, торговлю и прочие операции достигли 448 миллионов долларов, увеличившись на 74% по сравнению с прошлым годом, что превышает темпы роста доходов. Высокие издержки напрямую сужают пространство для прибыли: несмотря на значительный рост чистой прибыли, темпы роста маржи отстают от темпов роста доходов. С точки зрения бизнес-логики, такие издержки тесно связаны с распределением доходов между партнёрами и другими факторами, и их сложно быстро сократить в краткосрочной перспективе, что становится важным ограничением для роста прибыли.

В то же время Arc пока находится только на стадии тестовой сети, и потребуется время, чтобы убедиться, сможет ли она привлечь достаточное количество разработчиков и пользователей для формирования активной экосистемы.

В целом, этот отчёт отражает типичные черты быстрорастущей компании: сочетание возможностей и вызовов, впечатляющие краткосрочные результаты, а долгосрочный успех будет зависеть от реализации стратегии и управления рисками. По мере ускорения интеграции криптоактивов и традиционных финансов, а также роста мирового спроса на цифровой доллар, история Circle только начинается.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Переосмысление бокового движения: основные криптовалюты переживают массовую смену крупных держателей

Ignas также уделяет особое внимание кредитным протоколам, которые генерируют комиссионные доходы.

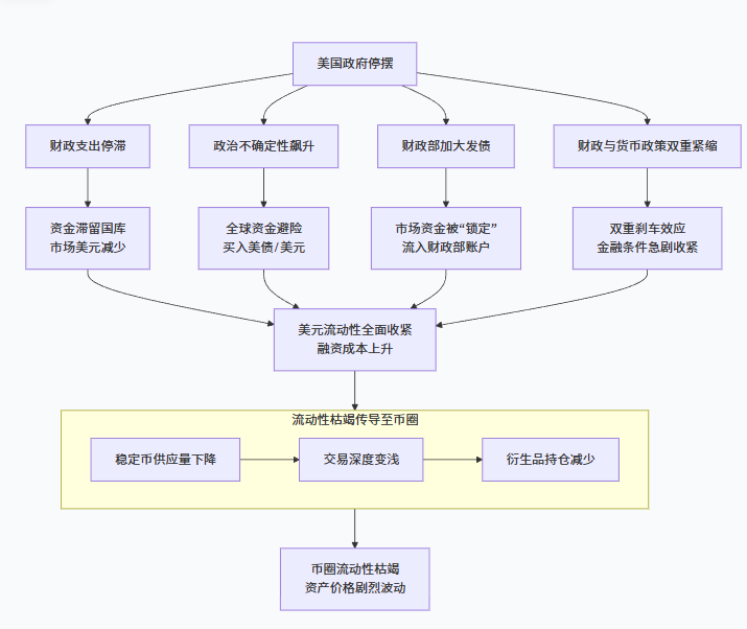

Как шатдаун правительства США может задушить ликвидность на крипторынке?