Обзор активов Grayscale за третий квартал: что будет определять результаты в четвертом квартале?

В последнее время на рынке выделяются четыре основные темы: цифровые активы на балансе компаний (DAT), внедрение стейблкоинов, увеличение объёмов торгов на биржах и рост рынка децентрализованных бессрочных контрактов.

Original Article Title: Grayscale Research Insights: Crypto Sectors in Q4 2025

Original Source: Grayscale

Original Translation: Golden Finance

Ключевые моменты этой статьи:

· В третьем квартале 2025 года доходность всех шести секторов криптовалют была положительной, в то время как фундаментальные изменения были неоднозначными. "Криптовалютные сектора" — это собственная структура, разработанная нами совместно с индексным провайдером FTSE/Russell для организации рынка цифровых активов и измерения доходности.

· Доходность Bitcoin оказалась ниже, чем у других криптовалют, а динамика доходности остальных криптовалют может рассматриваться как "Alt Season" — хотя и отличающаяся от прошлых периодов.

· Рейтинг топ-20 токенов до третьего квартала (на основе доходности, скорректированной на волатильность) подчеркнул важность регулирования и внедрения стейблкоинов, роста объема торгов на централизованных биржах и значимость Digital Asset Treasuries (DAT).

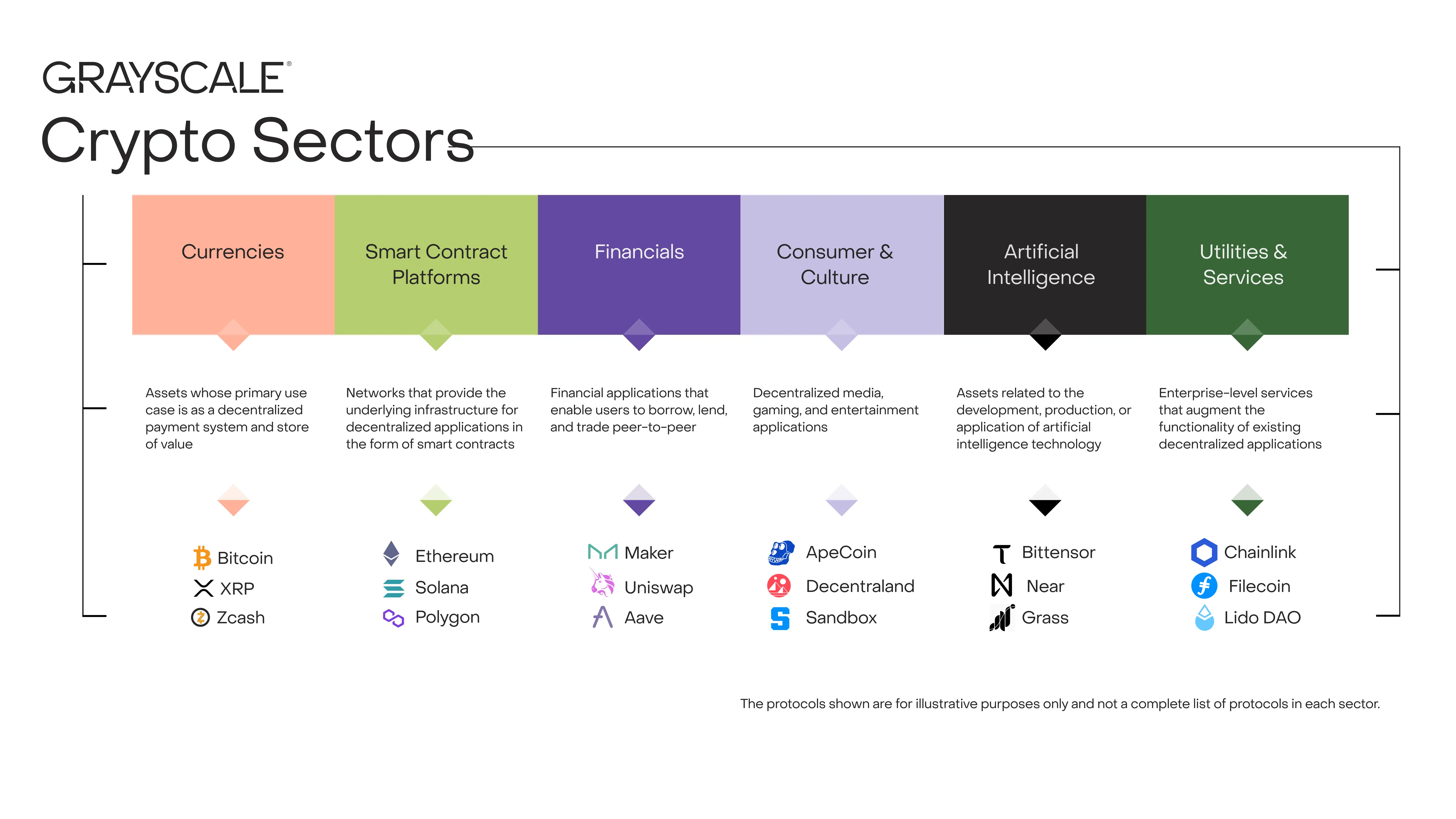

Каждый актив в криптовалюте так или иначе связан с блокчейн-технологией и имеет одинаковую базовую рыночную структуру — но на этом сходство заканчивается. Этот класс активов охватывает широкий спектр программных технологий, применяемых в потребительских финансах, искусственном интеллекте (AI), медиа и индустрии развлечений, а также в других областях. Для упорядочивания данных Grayscale Research использует собственную классификацию и индексную серию, разработанную совместно с FTSE/Russell, а именно "Crypto Sectors". Структура "Crypto Sectors" охватывает шесть различных субрынков (График 1). Вместе они включают 261 токен с общей рыночной капитализацией в 3,5 триллиона долларов.

График 1: Структура "Crypto Sectors" помогает организовать рынок цифровых активов

Оценка фундаментальных показателей блокчейна

Блокчейн — это не компания, но его экономическую активность и финансовое состояние можно измерять аналогичным образом. Три ключевых показателя on-chain-активности — это пользователи, транзакции и комиссии за транзакции. Поскольку блокчейн анонимен, аналитики обычно используют "активные адреса" (блокчейн-адреса с хотя бы одной транзакцией) как несовершенный показатель числа пользователей.

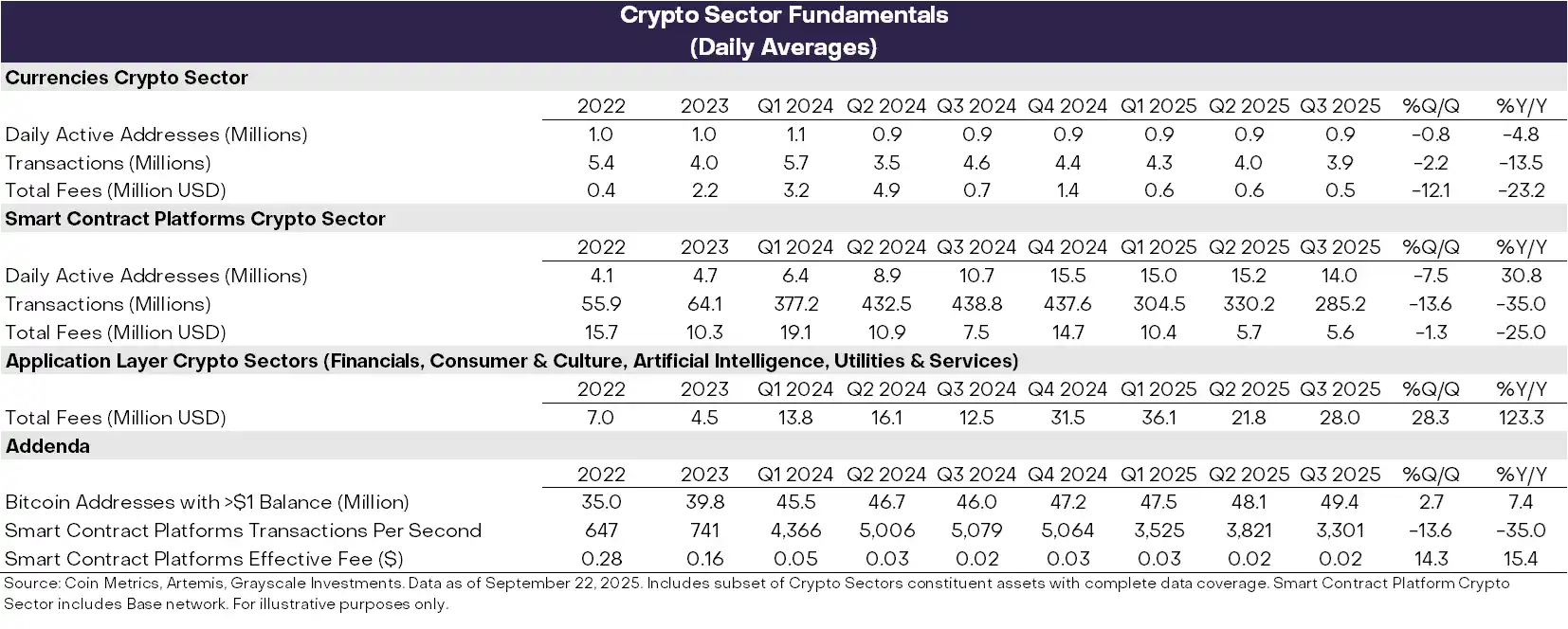

В третьем квартале фундаментальные показатели здоровья блокчейна колебались (График 2). С негативной стороны, количество пользователей, объем транзакций и комиссии в секторах валют и платформ смарт-контрактов снизились по сравнению с предыдущим периодом. В целом, с первого квартала 2025 года спекулятивная активность, связанная с Meme-коинами, уменьшилась, что привело к снижению объема транзакций и активности.

Еще более обнадеживающим является то, что доходы от комиссий приложений на базе блокчейна выросли на 28% по сравнению с предыдущим кварталом. Этот рост был в основном обусловлен активностью нескольких ведущих приложений по доходам от комиссий: (i) Jupiter, децентрализованная биржа на базе Solana; (ii) Aave, ведущий протокол кредитования криптовалют; и (iii) Hyperliquid, ведущая биржа бессрочных фьючерсных контрактов. В годовом выражении доходы от комиссий на уровне приложений теперь превышают 10 миллиардов долларов. Блокчейн служит как сетью для цифровых транзакций, так и платформой для приложений. Поэтому рост комиссий приложений можно рассматривать как признак увеличения внедрения блокчейн-технологий.

График 2: Фундаментальные показатели криптовалютных секторов в третьем квартале 2025 года

Отслеживание динамики цен

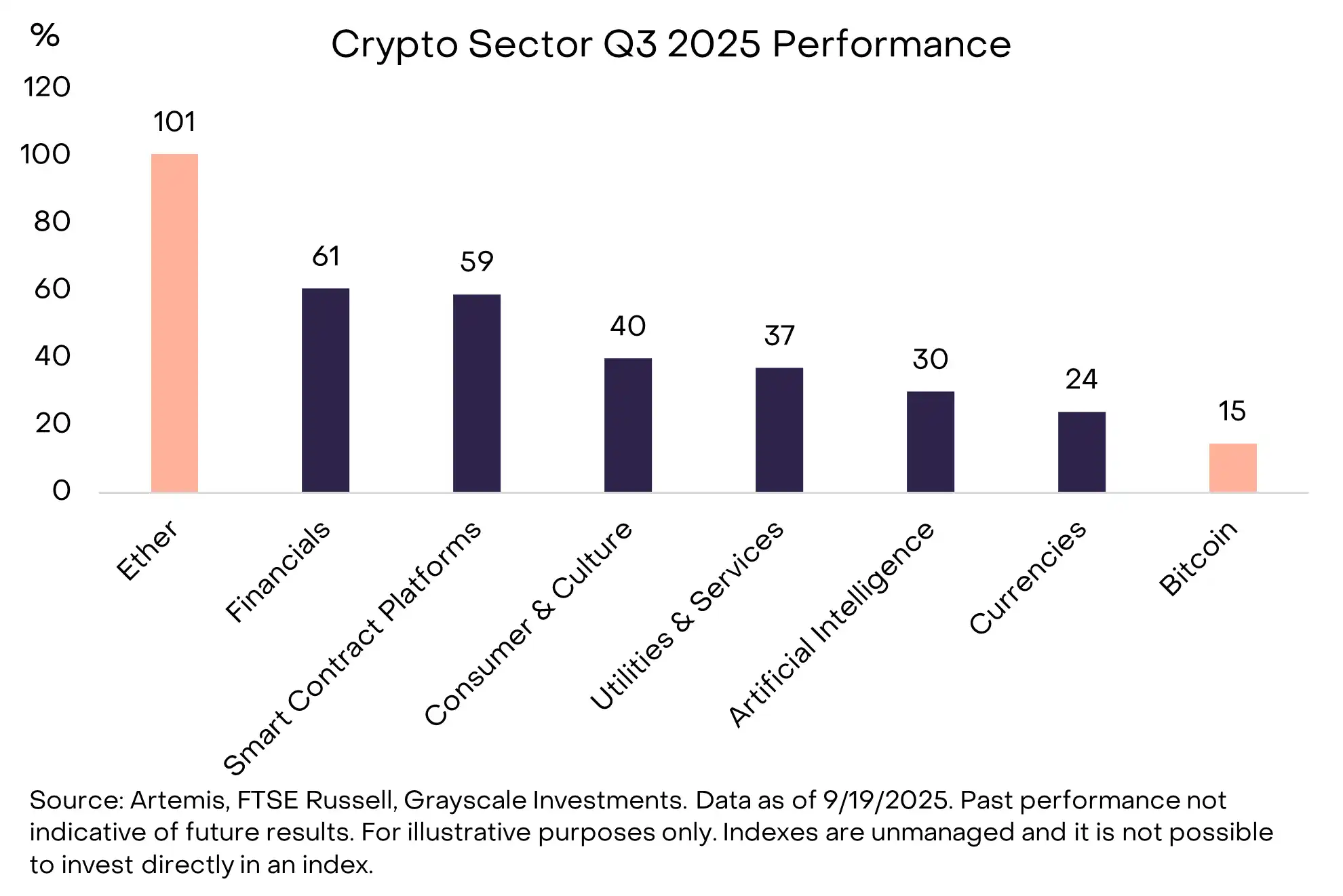

В третьем квартале 2025 года доходность инвестиций во всех шести криптовалютных секторах была положительной (График 3). Доходность Bitcoin отставала от других субрынков, что можно рассматривать как "сезон альткоинов" для криптовалют — хотя и отличающийся от других периодов снижения доминирования Bitcoin в прошлом. Благодаря росту объема торгов на централизованных биржах (CEX), финансовый криптовалютный сектор возглавил рост, а сектор платформ смарт-контрактов, возможно, выиграл от законодательства и внедрения стейблкоинов (платформы смарт-контрактов — это сети, где пользователи совершают транзакции со стейблкоинами для p2p-платежей). Хотя все криптовалютные сектора показали положительную доходность, сектор искусственного интеллекта отставал от других субрынков, что отражает период низкой доходности акций AI. Валютный криптовалютный сектор также показал более низкие результаты, что связано с относительно умеренным ростом цены Bitcoin.

График 3: Доходность Bitcoin отстает от других криптовалютных секторов

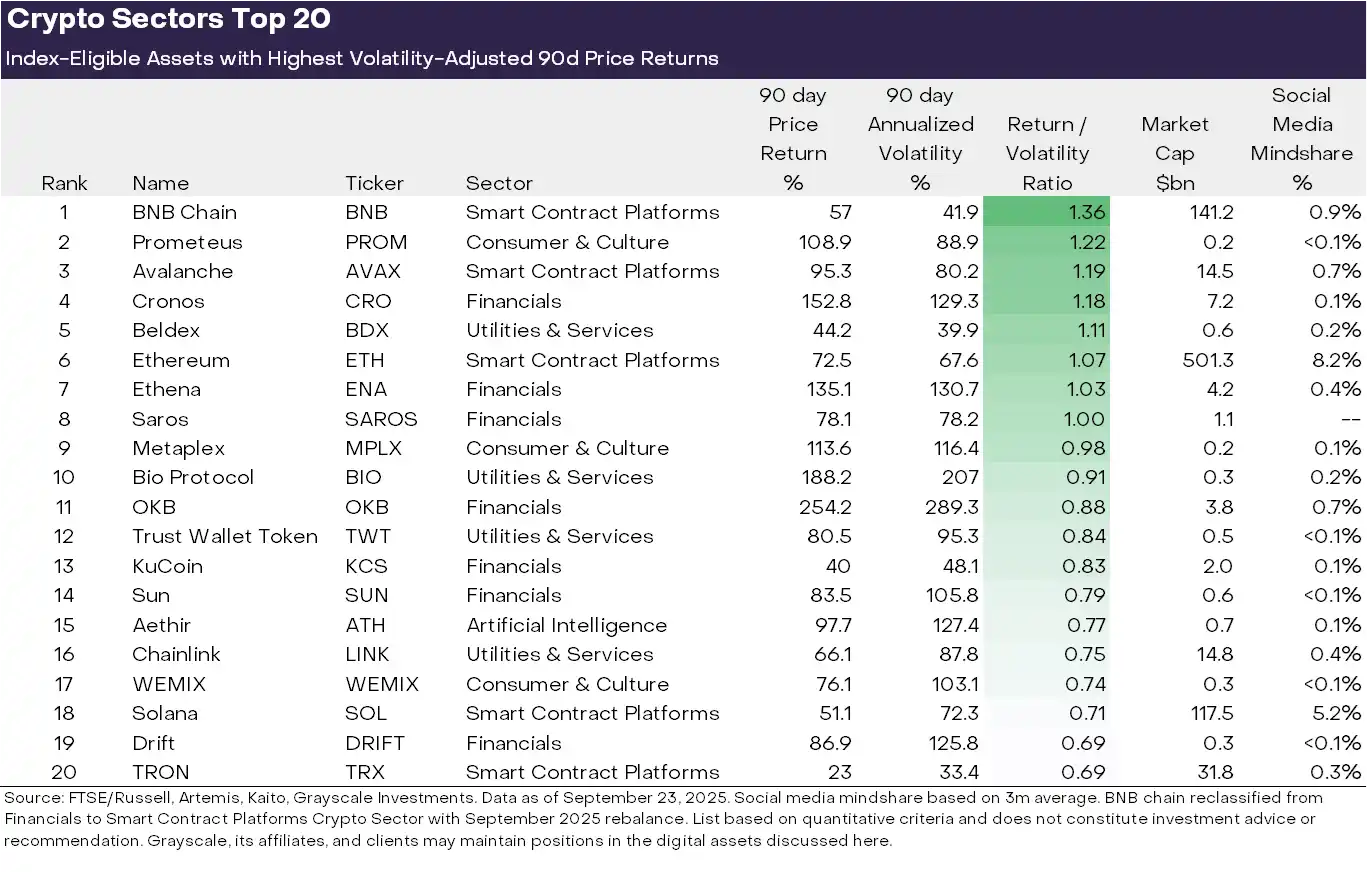

Разнообразие классов криптовалютных активов подразумевает частую смену доминирующих тем и лидеров рынка. На Графике 3 представлены топ-20 токенов, допущенных к индексу, ранжированных по доходности, скорректированной на волатильность, в третьем квартале 2025 года. В список вошли некоторые крупные токены с рыночной капитализацией более 100 миллиардов долларов, такие как ETH, BNB, SOL, LINK и AVAX, а также некоторые токены с капитализацией менее 5 миллиардов долларов. Финансовый криптовалютный сектор (семь активов) и сектор платформ смарт-контрактов (пять активов) были наиболее представлены в топ-20 за этот квартал.

График 4: Лучшие активы в каждом криптовалютном секторе по доходности с учетом риска

Мы считаем, что выделяются четыре основные темы, оказавшие влияние на недавнюю динамику рынка:

(1) Digital Asset Treasury (DAT): В прошлом квартале объем DAT резко вырос: публичные компании держат криптовалюту на своих балансах в качестве резервного актива и инвестиционного инструмента для акционеров. Среди топ-20 токенов несколько могут выиграть от создания новых DAT, включая ETH, SOL, BNB, ENA и CRO.

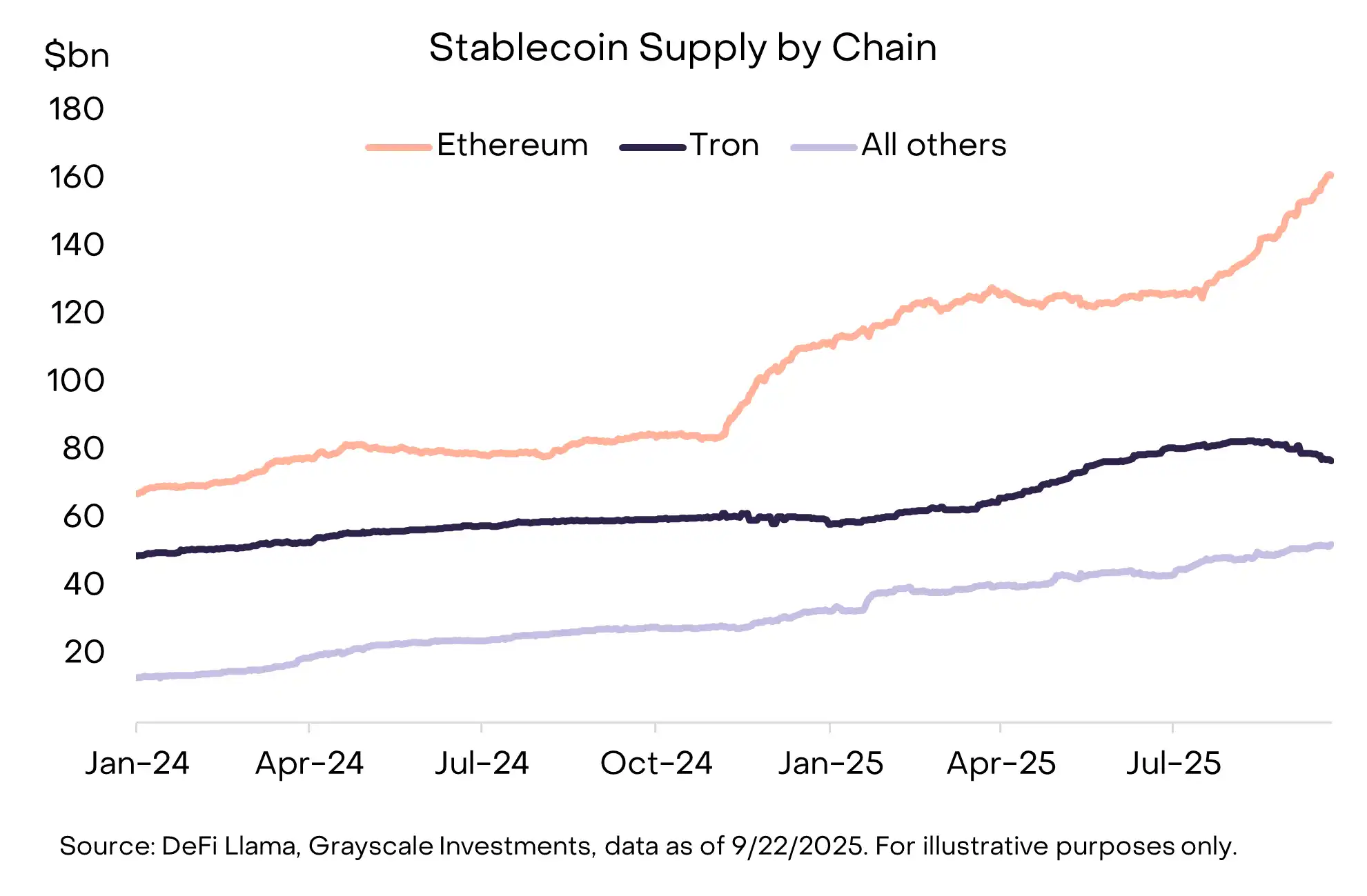

(2) Внедрение стейблкоинов: Еще одной ключевой темой прошлого квартала стало законодательство и внедрение стейблкоинов. 18 июля бывший президент Трамп подписал "Stablecoin Act" (GENIUS Act), предоставивший комплексную нормативную базу для стейблкоинов в США. После принятия этого закона внедрение стейблкоинов ускорилось, а объем их обращения вырос на 16% и превысил 290 миллиардов долларов (График 4). Основными бенефициарами стали платформы смарт-контрактов, размещающие стейблкоины, включая ETH, TRX и AVAX — при этом AVAX показал значительный рост объема транзакций со стейблкоинами. Эмитент стейблкоинов Ethena (ENA) также показал сильную динамику цены, несмотря на то, что его стейблкоин USDe не соответствует требованиям "Stablecoin Act" (USDe широко используется в децентрализованных финансах, а Ethena выпустила новый стейблкоин, соответствующий закону).

График 5: Рост предложения стейблкоинов в этом квартале под руководством Ethereum

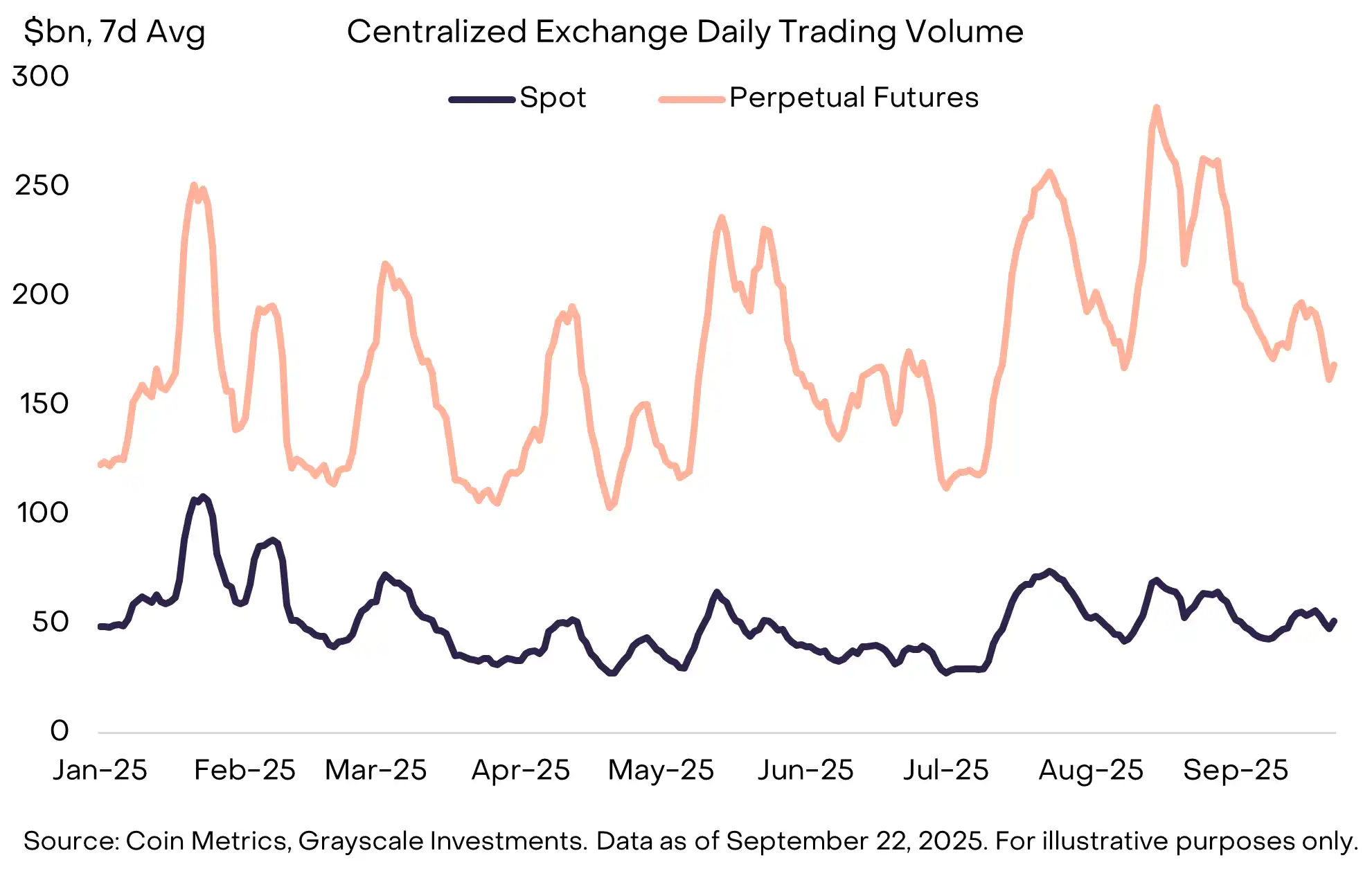

(3) Рост объема торгов на биржах: Биржи стали еще одной важной темой, при этом объем торгов на централизованных биржах достиг нового максимума с января в августе (График 5). Рост объема торгов, по-видимому, принес пользу нескольким активам, связанным с централизованными биржами, включая BNB, CRO, OKB и KCS, все из которых вошли в топ-20 (в некоторых случаях эти активы также связаны с платформами смарт-контрактов).

(4) Тем временем децентрализованные бессрочные контракты продолжили демонстрировать сильную динамику. Ведущая биржа бессрочных контрактов Hyperliquid показала быстрый рост, заняв третье место по доходам от комиссий в этом квартале. Меньший конкурент DRIFT вошел в топ-20 криптовалютной индустрии после значительного роста объема торгов. Еще один децентрализованный протокол бессрочных контрактов, ASTER, был запущен в середине сентября и увеличил свою рыночную стоимость со 145 миллионов долларов до 3,4 миллиарда всего за одну неделю.

График 6: Объем торгов бессрочными контрактами на CEX в августе достиг годового максимума

В четвертом квартале 2025 года доходность в криптовалютном секторе может определяться рядом уникальных тем.

Во-первых, после двухпартийного одобрения соответствующих законопроектов Палатой представителей в июле, комитет Сената США начал работу над созданием законодательства о структуре рынка криптовалют. Это означает комплексное финансовое законодательство для криптоиндустрии, которое может стать катализатором ее глубокой интеграции с традиционным финансовым сектором.

Во-вторых, SEC США одобрила универсальный стандарт листинга для биржевых продуктов (ETP), основанных на товарах. Это может привести к увеличению числа криптовалютных активов, доступных американским инвесторам через структуру ETP.

Наконец, макроэкономическая среда может продолжить меняться. На прошлой неделе Федеральная резервная система одобрила снижение ставки на 25 базисных пунктов и намекнула на еще два снижения в этом году. При неизменных условиях криптовалютные активы, как ожидается, выиграют от снижения ставок ФРС (так как снижение ставок уменьшает альтернативные издержки хранения не приносящих процент денег и может поддержать склонность инвесторов к риску).

В то же время, слабость на рынке труда США, рост оценок фондового рынка и геополитическая неопределенность могут рассматриваться как источники понижательных рисков в четвертом квартале.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Citadel призывает SEC регулировать DeFi-протоколы как биржи, вызвав волну критики

Citadel Securities в письме к SEC заявила, что агентство не должно освобождать DeFi-протоколы от регулирования в качестве «биржи» и «брокер-дилера». Citadel объяснила, что широкие исключения подорвут справед�ливый доступ, рыночный надзор и другие меры по защите инвесторов. Генеральный директор Blockchain Association Summer Mersinger выступила против письма Citadel, назвав их подход «чрезмерно широким и неработающим».

Обновление Fusaka для Ethereum нацелено на «мгновенный» пользовательский опыт и снижение комиссий в Layer 2

Потоки Chainlink ETF сталкиваются с уровнем сопротивления в 17 долларов после прорыва канала

Управляющий активами выводит 15 000 HYPE: приведет ли прорыв трендовой линии к росту на 50%?

Управляющая активами компания DACM вывела 15 000 токенов Hyperliquid (HYPE) 4 декабря после того, как объем пользовательских рынков HIP-3 достиг 5 миллиардов долларов.