Начинает ли SEC ужесточать меры в отношении криптовалютных казначейских компаний? Продолжается ли повествование о DAT?

Когда DAT тормозит, на что инвесторам стоит обратить внимание?

24 сентября Комиссия по ценным бумагам и биржам США (SEC) и Финансовый регулятор индустрии (Finra) совместно объявили о начале расследования в отношении более 200 публичных компаний, которые ранее объявили о планах по формированию криптовалютных резервов. Причиной расследования стали «аномальные колебания цен акций» накануне соответствующих анонсов.

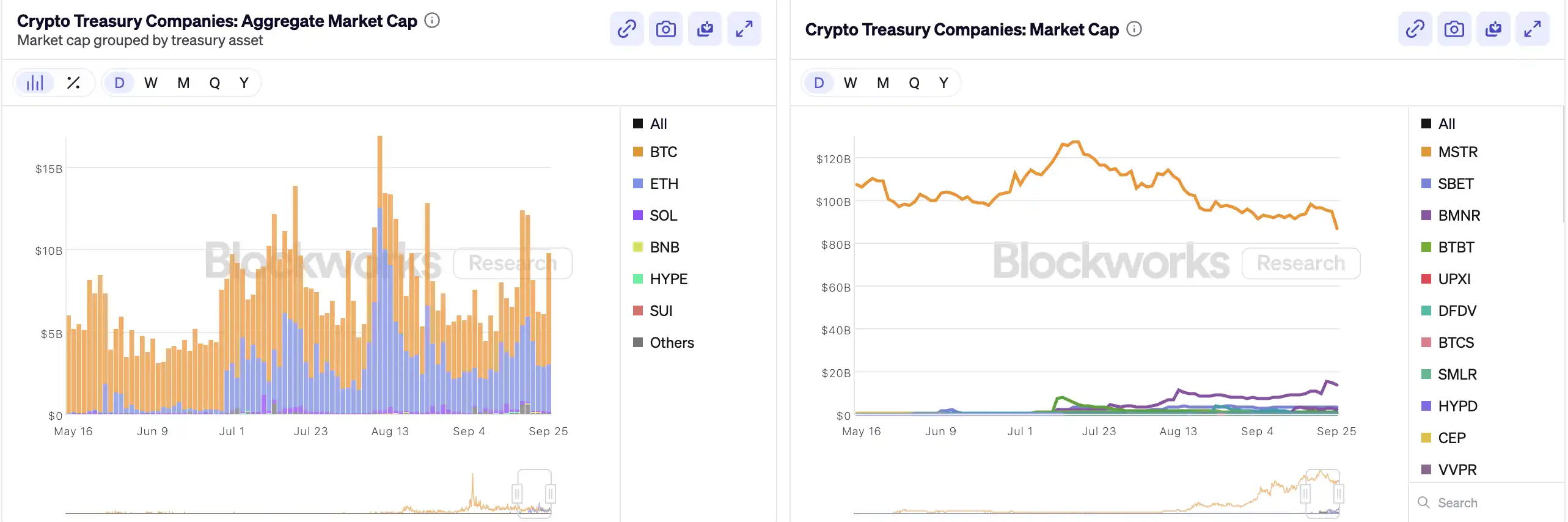

С тех пор как MicroStrategy первой включила Bitcoin в свой баланс, «Crypto Treasury» стала сенсационной «финансовой алхимией» на фондовом рынке США — акции новичков, таких как Bitmine и SharpLink, взлетели в десятки раз благодаря аналогичным операциям. Согласно данным, опубликованным Architect Partners, с 2025 года 212 новых компаний объявили о планах привлечь около 102 миллиардов долларов для покупки основных криптоактивов, таких как BTC и ETH.

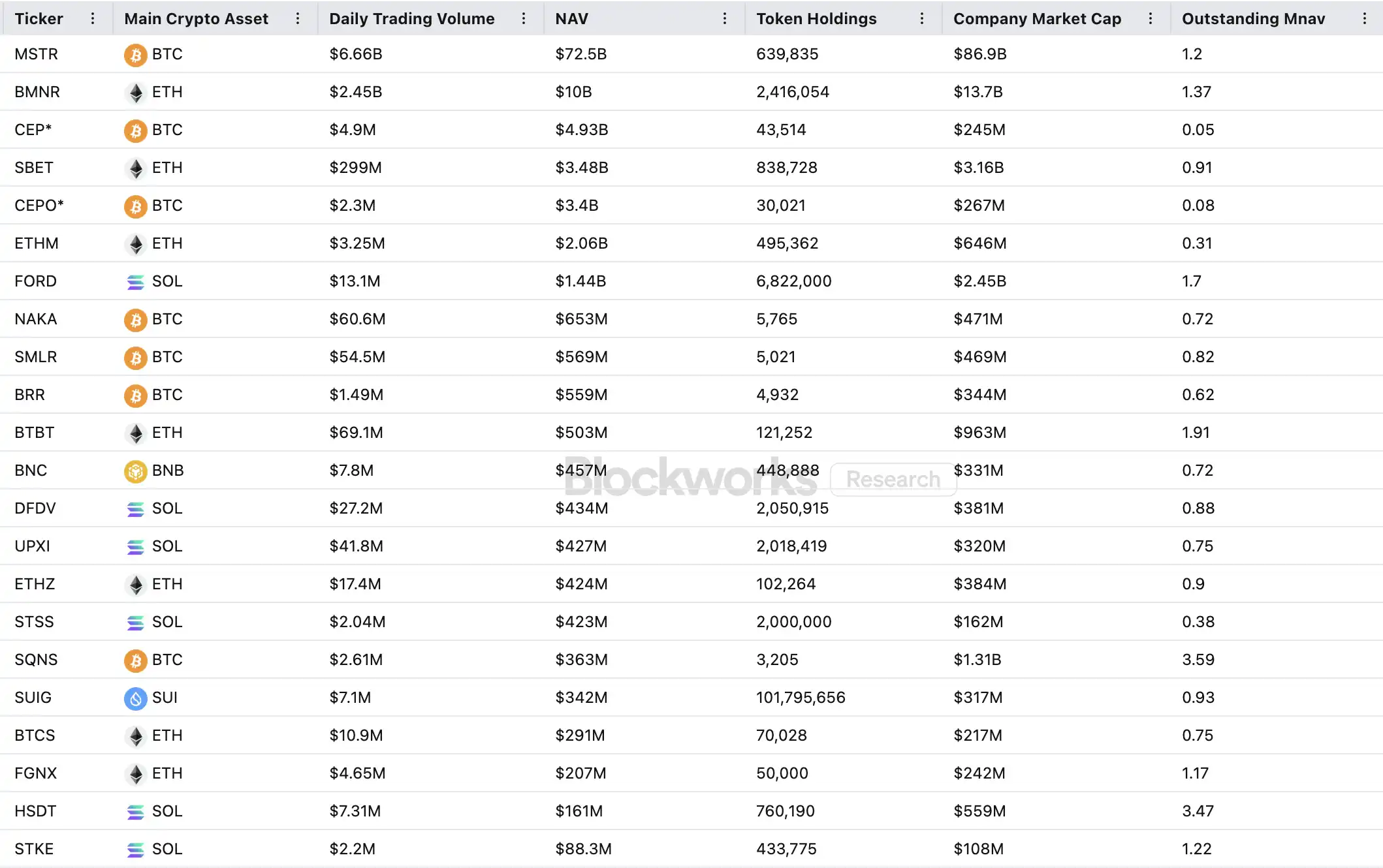

Однако этот капиталовый ажиотаж, поднимая цены, также вызвал широкое внимание и критику. mNAV (отношение рыночной стоимости к чистым активам) у MSTR снизилось с 1,6 до 1,2 всего за месяц, а у двадцати крупнейших компаний с криптовалютными резервами mNAV даже на две трети ниже 1. Появились вопросы о пузырях активов, инсайдерской торговле и других проблемах, и эта новая тенденция в распределении активов сталкивается с беспрецедентными регуляторными вызовами.

Как работает маховик компаний с криптовалютными резервами

Финансовый маховик компаний с резервами строится на механизме mNAV, который по сути представляет собой рефлексивную логику, позволяющую таким компаниям иметь кажущиеся «бесконечные патроны» на бычьем рынке. mNAV — это отношение рыночной стоимости компании (P) к чистым активам на акцию (NAV). В контексте компаний с криптовалютной стратегией NAV означает стоимость цифровых активов на их балансе.

Когда цена акции P выше чистых активов на акцию NAV (то есть mNAV> 1), компания может продолжать привлекать средства и реинвестировать их в цифровые активы. Каждая дополнительная эмиссия для покупки увеличивает долю активов на акцию и балансовую стоимость, что еще больше укрепляет рыночную уверенность в нарративе компании и поднимает цену акций. Таким образом запускается замкнутый маховик положительной обратной связи: рост mNAV → эмиссия и финансирование → покупка цифровых активов → увеличение доли активов на акцию → рост доверия рынка → дальнейший рост цены акций. Именно благодаря этому механизму MicroStrategy смогла на протяжении последних лет постоянно финансировать покупку Bitcoin без сильного размывания акций.

Когда цена акций и ликвидность достигают достаточно высокого уровня, компания может использовать различные институциональные механизмы финансирования: выпуск долговых обязательств, конвертируемых облигаций, привилегированных акций и других инструментов, превращая рыночный нарратив в балансовые активы и вновь поднимая цену акций, создавая маховик. Суть этой игры — в сложном резонансе между ценой акций, нарративом и структурой капитала.

Однако mNAV — это палка о двух концах. Премия может отражать высокий уровень доверия рынка, но может быть и просто спекулятивной торговлей. Как только mNAV приближается к 1 или опускается ниже, рынок переходит от «логики наращивания» к «логике размывания». Если в этот момент цена токена падает, маховик переходит от положительной к отрицательной обратной связи, вызывая двойной удар по капитализации и доверию. Кроме того, финансирование компаний с криптовалютной стратегией также строится на премиальном маховике mNAV. Если mNAV долгое время остается с дисконтом, возможности для эмиссии блокируются, а бизнес малых и средних компаний-оболочек, уже находящихся в стагнации или на грани делистинга, полностью рушится, и сформировавшийся маховик мгновенно разваливается. Теоретически, когда mNAV < 1, более разумным выбором для компании становится продажа активов для обратного выкупа акций с целью восстановления баланса, но нельзя обобщать, поскольку дисконтированные компании могут также означать недооцененные активы.

Во время медвежьего рынка 2022 года, даже когда mNAV MicroStrategy кратковременно опустился ниже 1, компания не стала продавать монеты для обратного выкупа, а наоборот, сохранила весь Bitcoin через реструктуризацию долга. Такая «держать до конца» логика исходит из идеологического видения Saylor относительно BTC, который рассматривает его как основной залоговый актив, который «никогда не будет продан». Однако этот путь не могут повторить все компании с криптовалютными резервами. Большинство акций с альтернативными криптовалютными резервами сами по себе не имеют стабильного основного бизнеса, а переход к «компании, покупающей монеты» — лишь тактика выживания, без идеологической поддержки. Как только рыночная среда ухудшается, они с большей вероятностью распродают активы для ограничения убытков или фиксации прибыли, провоцируя массовую распродажу.

Связанное чтение: "Первый раз продают монеты, делистинг, акции криптовалютных компаний больше не являются крипто-голубями"

Существует ли инсайдерская торговля?

SharpLink Gaming стала одним из первых случаев, вызвавших рыночную турбулентность в этой «криптовалютной лихорадке резервов». 27 мая компания объявила, что будет держать Ethereum на сумму до 425 миллионов долларов в качестве резервного актива. В день объявления цена акций кратковременно взлетела до 52 долларов. Однако примечательно, что еще 22 мая объем торгов акциями уже значительно вырос, а цена поднялась с 2,7 до 7 долларов, несмотря на то, что компания еще не делала никаких анонсов и не раскрывала информацию SEC.

Это явление «информация не опубликована, а цена акций уже растет» не уникально. MEI Pharma объявила о запуске стратегии Litecoin Treasury на 100 миллионов долларов 18 июля, но за четыре дня до анонса цена выросла с 2,7 до 4,4 доллара, почти удвоившись. Компания не подавала никаких крупных обновлений, не выпускала пресс-релиз, а ее представитель отказался комментировать ситуацию.

Похожая ситуация наблюдалась и в таких компаниях, как Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global и 180 Life Sciences Corp — все они испытали в разной степени аномальные колебания торгов до объявления о своих криптовалютных стратегиях. Потенциальная утечка информации и ранние торговые операции вызвали обеспокоенность регуляторов.

Рухнет ли нарратив DAT?

«Корпоративные резервы» стали новым нарративом в мире традиционных корпоративных финансов, как отметил Артур Хейс, советник Upexi «Solana Microstrategy». Он считает, что эта тенденция продолжит развиваться на различных основных рынках активов. Однако важно понимать, что на каждой цепочке в конечном итоге могут появиться только один-два победителя.

Одновременно ускоряется эффект «победитель получает все». Хотя уже более 200 компаний объявили о стратегиях криптовалютных резервов, охватывающих такие цепочки, как BTC, ETH, SOL, BNB, TRX и другие, средства и оценки быстро концентрируются вокруг очень небольшого числа компаний и активов — BTC Treasury и ETH Treasury доминируют среди DAT-компаний. В каждой категории активов только одна-две компании могут действительно стать победителями. MicroStrategy лидирует на рынке BTC, Bitmine — на рынке ETH, возможно, Upexi — на рынке SOL, а остальные проекты не могут достичь конкурентного масштаба.

Как показал Michael Saylor, на рынке есть много институциональных управляющих фондами, которые хотят получить доступ к Bitcoin, но не могут напрямую покупать BTC или держать ETF — однако они могут купить акции MSTR. Если вы сможете упаковать компанию, владеющую криптоактивами, в их «корзину соответствия», эти фонды готовы купить актив, стоящий на балансе 1 доллар, за 2, 3 или даже 10 долларов. Это не иррационально — это институциональный арбитраж.

Во второй части цикла на рынке продолжат появляться новые эмитенты, прибегающие к более агрессивным корпоративным финансовым инструментам для достижения большей эластичности акций. Когда цены начнут падать, эти практики обернутся против них. Артур Хейс прогнозирует, что в этом цикле произойдет значимое событие DAT, аналогичное краху FTX. Тогда эти компании столкнутся с неудачами, а их акции или облигации могут получить значительный дисконт, что приведет к серьезным рыночным потрясениям.

Регуляторы также обратили внимание на этот структурный риск. В начале сентября Nasdaq предложила усилить проверку DAT-компаний; сегодня SEC и FINRA совместно начали расследование их инсайдерской торговли. Эти регуляторные меры направлены на сокращение пространства для инсайдеров, повышение порога эмиссии и сложности привлечения средств, тем самым уменьшая возможности манипуляций для новых DAT-компаний. Для рынка это означает, что «фальшивые флагманы» будут ускоренно вытеснены, а настоящие лидеры смогут выжить и даже вырасти за счет нарратива.

Резюме

Нарратив криптовалютных резервов все еще продолжается, но по мере роста порога, ужесточения регулирования и очищения пузыря все это будет происходить одновременно. Для инвесторов важно не только понимать логику финансовой структуры и арбитражных путей, но и всегда быть настороже к рискам, скрывающимся за нарративом — эта «ончейн-алхимия» в конечном итоге не сможет продолжаться бесконечно: победитель заберет все, проигравший уйдет.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Секретные кадры с подстроенного ноутбука показывают, как северокорейские шпионы обходят вашу службу безопасности

Bitwise: не волнуйтесь, Strategy никогда не продаст свои биткоины

Массивное использование кредитного плеча вызвало резкое падение криптовалютного рынка