От "большо�го притока ликвидности" к дифференциации: повторит ли альтсезон блеск 2021 года?

Альтсезон 2021 года произошёл на фоне уникальной макроэкономической среды и рыночной структуры, однако сегодня рыночная ситуация значительно изменилась.

Автор: Jiawei @IOSG

Введение

▲ Source: CMC

В последние два года внимание рынка постоянно было приковано к одному вопросу: наступит ли снова сезон альткоинов?

По сравнению с доминированием bitcoin и продвижением институционализации, подавляющее большинство альткоинов показывают слабые результаты — рыночная капитализация большинства существующих альткоинов по сравнению с прошлым циклом сократилась на 95%, а новые токены, окружённые ореолом хайпа, также застряли в болоте. Даже Ethereum долгое время находился в состоянии депрессивных настроений, и только недавно начал восстанавливаться благодаря таким торговым структурам, как “coin-stock model”.

Даже на фоне новых исторических максимумов bitcoin и относительной стабилизации Ethereum после роста, общее настроение рынка по отношению к альткоинам остаётся подавленным. Каждый участник рынка надеется, что рынок повторит эпическую бычью волну 2021 года.

Я выдвигаю ключевой тезис: такой “заливной” и продолжительный на месяцы рост, как в 2021 году, больше невозможен из-за изменившейся макроэкономической среды и структуры рынка — это не значит, что сезон альткоинов не наступит вовсе, но он, скорее всего, проявится в виде “медленного быка” с более выраженной дифференциацией.

Мимолётный 2021 год

▲ Source: rwa.xyz

Внешняя рыночная среда 2021 года была по-настоящему уникальной. На фоне пандемии COVID-19 центральные банки разных стран печатали деньги с беспрецедентной скоростью и вливали этот дешёвый капитал в финансовую систему, доходность традиционных активов была подавлена, а у всех на руках внезапно оказалось много наличности.

В поисках высокой доходности капитал массово устремился в рисковые активы, и крипторынок стал одним из главных бенефициаров. Самый наглядный пример — резкий рост объёма эмиссии стейблкоинов: с примерно 20 миллиардов долларов в конце 2020 года до более чем 150 миллиардов долларов к концу 2021 года, что означает рост более чем в 7 раз за год.

Внутри криптоиндустрии после DeFi Summer активно развивалась инфраструктура ончейн-финансов, концепции NFT и метавселенной вошли в массовое сознание, а публичные блокчейны и решения масштабирования находились на стадии роста. При этом предложение проектов и токенов было относительно ограниченным, а концентрация внимания — высокой.

Возьмём DeFi: тогда количество blue chip-проектов было невелико, и такие протоколы, как Uniswap, Aave, Compound, Maker, могли представлять весь сектор. Инвесторам было легко выбирать, и капиталу проще было консолидироваться и поднимать весь сектор.

Эти два фактора и создали почву для сезона альткоинов 2021 года.

Почему “золотой век не вечен, а пир не повторится”

Оставив в стороне макроэкономику, я считаю, что по сравнению с четырьмя годами назад структура рынка изменилась следующим образом:

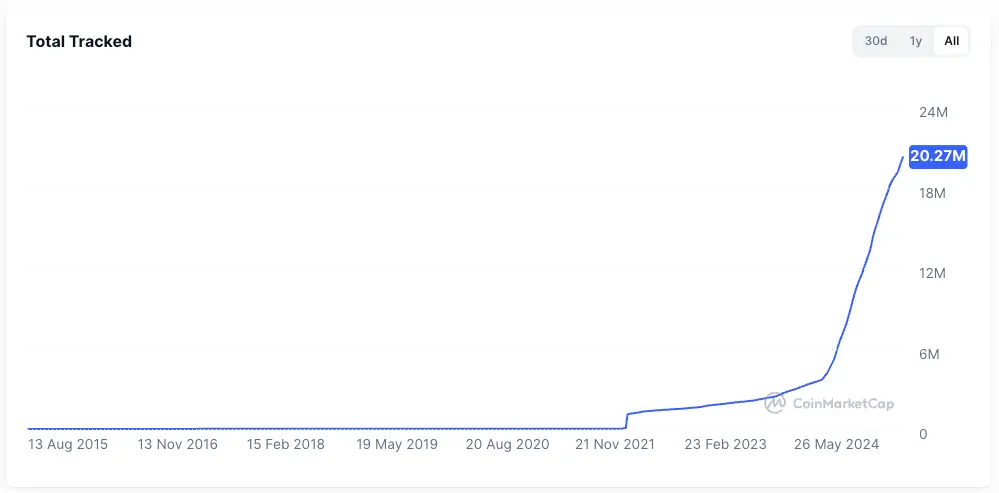

Бурный рост предложения токенов

▲ Source: CMC

Эффект обогащения 2021 года привлёк на рынок огромные объёмы капитала. За последние четыре года бурный рост венчурных инвестиций незаметно повысил среднюю оценку проектов, а распространение эйрдропов и вирусное распространение memecoin привели к резкому ускорению выпуска токенов и росту их оценок.

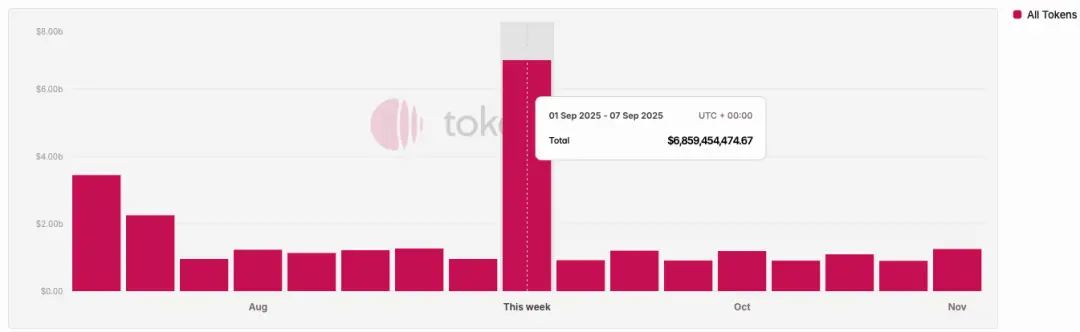

▲ Source: Tokenomist

В отличие от 2021 года, когда большинство проектов находились в состоянии высокой ликвидности, сейчас большинство мейнстрим-проектов (кроме memecoin) сталкиваются с огромным давлением разблокировки токенов. По данным TokenUnlocks, только в 2024–2025 годах предстоит разблокировать токены на сумму более 200 миллиардов долларов. Это и есть пресловутая проблема текущего цикла — “высокий FDV, низкая ликвидность”.

Дробление внимания и ликвидности

▲ Source: Kaito

На уровне внимания, на графике выше случайно выбраны проекты Pre-TGE на платформе Kaito. Среди топ-20 проектов можно выделить не менее 10 различных ниш. Если попытаться описать главные нарративы 2021 года несколькими словами, большинство назовёт “DeFi, NFT, GameFi/Metaverse”. А за последние два года рынок настолько фрагментирован, что сложно сразу же назвать несколько определяющих трендов.

В такой ситуации капитал быстро переключается между разными секторами, но задерживается там ненадолго. Crypto Twitter переполнен лавиной информации, а разные группы обсуждают разные темы. Такая фрагментация внимания мешает капиталу консолидироваться, как это было в 2021 году. Даже если в каком-то секторе начинается рост, он редко распространяется на другие области, не говоря уже о всеобщем ралли.

На уровне ликвидности одним из условий сезона альткоинов является эффект “перелива” прибыли: сначала ликвидность поступает в такие основные активы, как bitcoin и Ethereum, а затем начинает искать более высокодоходные альткоины. Этот эффект ротации и перелива обеспечивает устойчивый спрос на длинный хвост активов.

Однако в этом цикле мы не видим такой, казалось бы, естественной картины:

-

Во-первых, институциональные инвесторы и ETF, которые двигают bitcoin и Ethereum вверх, не будут размещать капитал в альткоинах — они предпочитают ликвидные, кастодиальные и комплаенсные топовые активы и продукты. Это усиливает эффект “вытягивания” ликвидности в топовые активы, а не равномерно поднимает уровень рынка.

-

Во-вторых, большинство розничных инвесторов, возможно, вообще не держат bitcoin или Ethereum, а за последние два года оказались “заперты” в альткоинах и не имеют свободной ликвидности.

Отсутствие массовых приложений

За бешеным ростом рынка 2021 года стояли определённые фундаментальные факторы. DeFi вдохнул новую жизнь в блокчейн, который страдал от нехватки реальных применений; NFT распространили эффект создателей и знаменитостей за пределы криптоиндустрии, а рост обеспечивался притоком новых пользователей и кейсов (по крайней мере, такова была история).

После четырёх лет технических и продуктовых итераций мы видим, что инфраструктура переизбыточна, а по-настоящему массовых приложений почти нет. Одновременно рынок становится более зрелым и прагматичным — на фоне усталости от бесконечных нарративов участники хотят видеть реальный рост пользователей и устойчивые бизнес-модели.

Без постоянного притока “свежей крови”, способной поглотить растущее предложение токенов, рынок вынужден бороться за ограниченный капитал, что не может создать фундамент для всеобщего роста.

Контуры и сценарии текущего сезона альткоинов

Сезон альткоинов обязательно наступит, но это уже не будет сезон 2021 года.

Во-первых, базовая логика ротации капитала и смены лидирующих секторов сохраняется. Мы видим, что после достижения bitcoin отметки в 100 тысяч долларов краткосрочный импульс роста ослабевает, и капитал начинает искать следующий объект для инвестиций. То же самое касается Ethereum.

Во-вторых, при хронической нехватке ликвидности и “запертых” альткоинах капитал вынужден искать пути самоспасения. Ethereum — хороший пример: изменились ли фундаментальные показатели Ethereum в этом цикле? Самые популярные приложения Hyperliquid и pump.fun не работают на Ethereum; концепция “мирового компьютера” тоже уже не нова.

При недостатке внутренней ликвидности приходится искать её вовне. Под влиянием DAT и трёхкратного роста ETH появились реальные основания для историй о стейблкоинах и RWA.

Я предполагаю следующие сценарии:

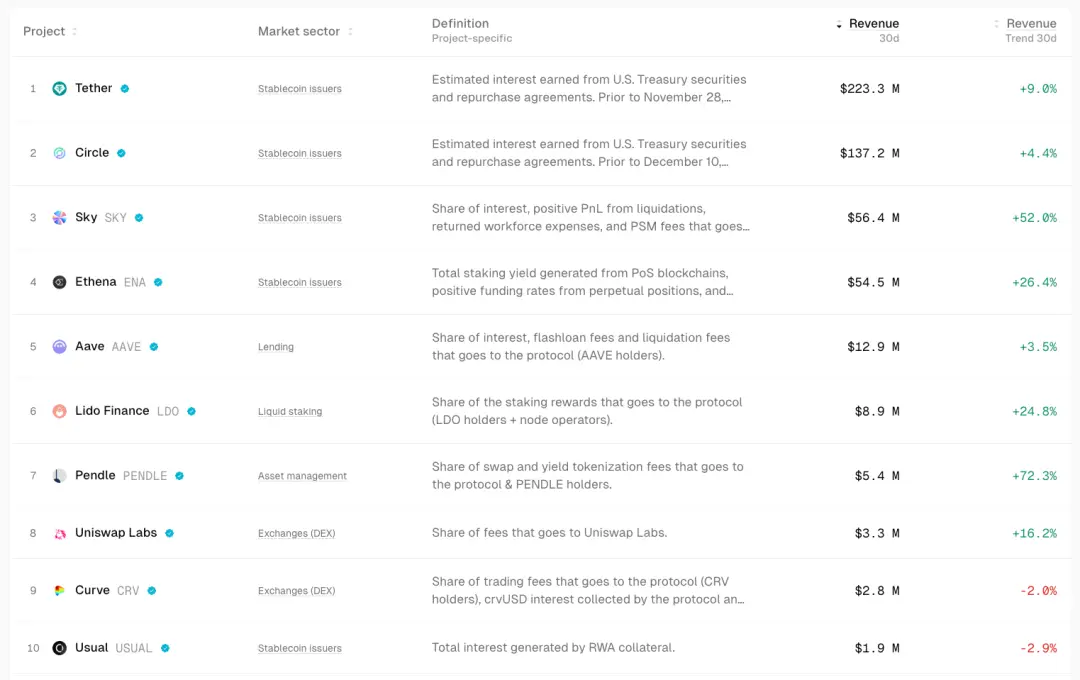

Рынок с акцентом на фундаментал

▲ Source: TokenTerminal

В условиях неопределённости капитал инстинктивно ищет определённость.

Капитал будет всё больше направляться в проекты с сильным фундаменталом и PMF. Рост таких активов может быть ограничен, но они более устойчивы и предсказуемы. Например, DeFi blue chips вроде Uniswap и Aave даже в периоды спада рынка сохраняют хорошую устойчивость; Ethena, Hyperliquid и Pendle стали новыми звёздами этого цикла.

Потенциальными катализаторами могут стать такие действия на уровне управления, как включение комиссии и т.д.

Общая черта этих проектов — они генерируют значительный денежный поток, а их продукты уже прошли рыночную проверку.

Beta-возможности для сильных активов

Когда основной актив (например, ETH) начинает расти, капитал, пропустивший этот рост или ищущий больший рычаг, будет искать “замещающие активы” с высокой корреляцией для получения Beta-доходности. Например, UNI, ETHFI, ENS и др. Они могут усиливать волатильность ETH, но их устойчивость обычно ниже.

Переоценка старых секторов на фоне массового внедрения

От институциональных покупок bitcoin, ETF до модели DAT — главный нарратив этого цикла — внедрение традиционных финансов. Если рост стейблкоинов ускорится и достигнет 1 триллиона долларов (рост в 4 раза), часть этих средств, скорее всего, попадёт в DeFi, что приведёт к переоценке сектора. Переход от крипто-финансовых продуктов к традиционным финансам изменит оценочные модели DeFi blue chips.

Локальные спекуляции в экосистемах

▲ Source: DeFiLlama

HyperEVM благодаря высокой вовлечённости, пользовательской лояльности и притоку нового капитала может обеспечить несколько недель или месяцев эффекта богатства и Alpha в рамках роста экосистемных проектов.

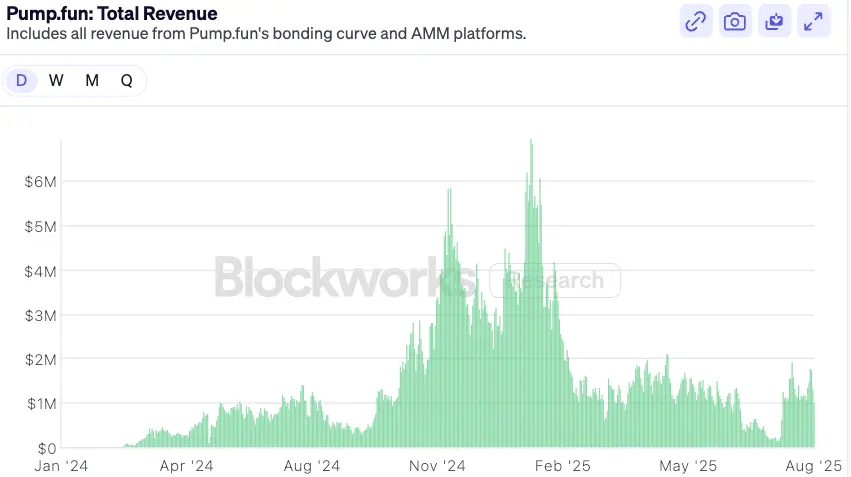

Разногласия по оценке звёздных проектов

▲ Source: Blockworks

На примере pump.fun: когда эйфория по поводу выпуска токенов утихает, оценки возвращаются к более консервативным уровням и возникает разногласие на рынке, при сохранении сильного фундаментала возможен новый рост. В среднесрочной перспективе pump.fun как лидер meme-сектора, обладающий доходом и моделью выкупа, может обогнать большинство других топовых meme.

Заключение

Сезон альткоинов “покупай с закрытыми глазами”, как в 2021 году, уже в прошлом. Рынок становится более зрелым и дифференцированным — рынок всегда прав, и инвестору остаётся только адаптироваться к этим изменениям.

В заключение приведу несколько прогнозов:

-

После прихода традиционных финансовых институтов в криптомир их логика аллокации капитала радикально отличается от розничных инвесторов — им нужны объяснимые денежные потоки и сопоставимые модели оценки. Такая логика напрямую благоприятствует росту и экспансии DeFi в следующем цикле. Для привлечения институционального капитала DeFi-протоколы в ближайшие 6–12 месяцев будут активнее внедрять распределение комиссий, выкуп токенов или дивидендные схемы.

В будущем простая оценка на основе TVL уступит место логике распределения денежных потоков. Уже сейчас появляются институциональные DeFi-продукты, например, Aave Horizon позволяет использовать токенизированные американские гособлигации и институциональные фонды в качестве залога для получения стейблкоинов.

По мере усложнения макроэкономической среды и роста спроса традиционных финансов на ончейн-доходность, стандартизированные и продуктовые инфраструктуры доходности станут “жемчужиной” рынка: производные на процентные ставки (например, Pendle), платформы структурированных продуктов (например, Ethena) и агрегаторы доходности будут в выигрыше.

Риск для DeFi — в том, что традиционные институты, используя свои бренд, комплаенс и дистрибуцию, начнут выпускать собственные регулируемые “огороженные” продукты и конкурировать с существующими DeFi. Пример тому — совместный запуск Paradigm и Stripe блокчейна Tempo.

-

Будущий рынок альткоинов, вероятно, будет “штанговым”: ликвидность устремится к двум крайностям. С одной стороны — blue chip DeFi и инфраструктура: проекты с денежным потоком, сетевым эффектом и институциональным признанием, которые поглотят большую часть капитала, ищущего устойчивый рост. С другой стороны — чисто спекулятивные активы с высоким риском: memecoin и краткосрочные нарративы. Эти активы не имеют фундаментального обоснования, но служат высоколиквидными и низкопороговыми инструментами для удовлетворения спроса на максимальный риск и доходность. А проекты “посередине” — с продуктом, но без сильных конкурентных преимуществ и ярких нарративов — при текущей структуре ликвидности могут оказаться в неловком положении.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Секретные кадры с подстроенного ноутбука показывают, как северокорейские шпионы обходят вашу службу безопасности

Bitwise: не волнуйтесь, Strategy никогда не продаст свои биткоины

Массивное использование кредитного плеча вызвало резкое падение криптовалютного рынка