Quando o número de 30 trilhões de dólares for oficialmente confirmado em dezembro de 2025, o total de títulos do Tesouro em circulação terá ultrapassado 30,2 trilhões de dólares em sete anos, enquanto a “dívida nacional total” atingirá impressionantes 38,4 trilhões de dólares, aproximando-se rapidamente do limite legal de 41,1 trilhões de dólares.

No entanto, mudanças ainda mais profundas do que a expansão do volume estão ocorrendo: o alicerce de juros baixos que sustentou esse enorme sistema de dívida por décadas já desmoronou. Agora, os 1,2 trilhão de dólares em pagamentos de juros anuais, como um iceberg fiscal que cresce por si só, têm uma enorme parte submersa que está silenciosamente mudando o rumo da economia dos Estados Unidos e do mundo.

Isso marca uma virada fundamental — a contradição central das finanças dos EUA mudou completamente do problema do “estoque” da dívida para o desafio existencial do “fluxo” dos juros.

1. Perda estrutural de controle do volume da dívida

O fato de a dívida dos EUA ter atingido 30 trilhões de dólares era esperado, mas ainda assim surpreendente. Suas características estruturais determinam o descontrole dessa tendência.

● Curva íngreme que dobrou em sete anos: Diferente do acúmulo lento das últimas décadas, esta rodada de expansão da dívida apresenta uma aceleração impressionante. Desde 2018, o volume da dívida mais que dobrou, o que significa que o aumento dos últimos sete anos equivale ao total acumulado das décadas anteriores. A curva de crescimento tornou-se abruptamente mais íngreme, indicando que seus fatores de impulso já ultrapassaram os ciclos econômicos convencionais.

● Crise da dívida total sob “alavancagem dupla”: O público costuma focar nos 30,2 trilhões de dólares em títulos do Tesouro em circulação, mas a “dívida nacional total” (incluindo empréstimos internos do governo) já chega a 38,4 trilhões de dólares. Isso revela dois níveis do problema da dívida: externamente, é preciso continuar rolando a dívida nos mercados globais; internamente, fundos fiduciários como a Previdência Social tornaram-se credores compulsórios do governo, restringindo duplamente o espaço fiscal.

● Pressão real ao se aproximar do teto legal: O nível atual da dívida está a um passo do limite legal de 41,1 trilhões de dólares. Isso significa que, em um futuro próximo, Washington provavelmente enfrentará novamente um impasse político intenso sobre o “teto da dívida”. O problema da dívida está transbordando do campo econômico e se tornando um gatilho para crises políticas recorrentes.

2. O duplo motor que impulsiona a disparada da dívida

O crescimento acentuado da dívida é resultado de duas crises em sequência: uma foi o choque externo inesperado da pandemia, a outra foi a tempestade de políticas internas para combater a inflação.

● Legado das “finanças de guerra” da pandemia: Em 2020, para enfrentar a paralisação econômica, os EUA lançaram um financiamento em “modo de guerra”, emitindo 4,3 trilhões de dólares em títulos do Tesouro em um único ano, com déficit fiscal superior a 3 trilhões de dólares. Esse remédio forte estabilizou a economia, mas elevou permanentemente a base da dívida, como um corpo inchado por excesso de hormônios que não consegue mais voltar ao normal.

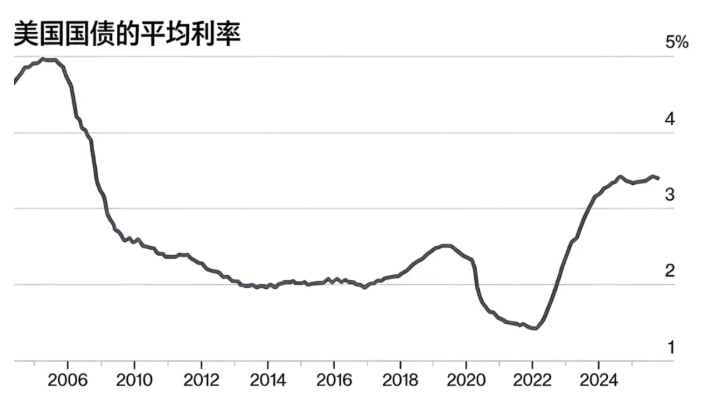

● “Estrangulamento crônico” do ambiente de juros altos: Para conter a inflação, o Federal Reserve aumentou rapidamente as taxas de juros, mudando completamente o motor do crescimento da dívida. Toda nova dívida emitida ou rolada pelo Tesouro agora precisa suportar taxas muito mais altas do que no passado. O BNP Paribas aponta que os custos dos juros tornaram-se o principal fator agravante do problema da dívida. Isso significa que o crescimento da dívida passou de depender de “transfusões externas” (novos déficits) para um ciclo autossustentável de “geração interna” (capitalização dos juros).

● Efeito “bola de neve dos juros” se consolida: Esses dois fatores juntos criam um ciclo fatal: base elevada da dívida × ambiente de juros altos = crescimento exponencial do peso dos juros. O núcleo dessa “bola de neve” não é mais neve solta, mas está se solidificando em gelo duro de juros altos.

3. Como o trilhão de dólares em juros está remodelando as finanças

Os 1,2 trilhão de dólares em pagamentos de juros anuais evoluíram de um número contábil para um “buraco negro fiscal” com vida própria, começando a sufocar todas as outras funções.

● De “maior custo suportável” para “maior despesa individual”: Esses juros superam o orçamento total da maioria dos departamentos federais. Eles deixaram de ser um custo de fundo para se tornar o maior e mais inflexível demandante na mesa orçamentária, competindo de igual para igual com gigantes tradicionais como defesa e saúde, e ocupando cada vez mais espaço.

● O “dilema das areias movediças” e o esforço inútil de aumentar receitas: A metáfora das “areias movediças” do Citigroup descreve com precisão a situação fiscal: qualquer receita adicional parece insignificante diante do trilhão em juros. Mesmo estimando de forma otimista que novas tarifas tragam 300 a 400 bilhões de dólares em receitas, isso ainda é muito inferior aos 1,2 trilhão em juros. A saúde fiscal está afundando, e aumentar receitas só faz “afundar mais devagar”, sem mudar a direção.

● “Pré-penhora” do espaço de políticas futuras: Essa despesa rígida funciona como um alicate que trava antecipadamente a capacidade do governo de responder a futuras crises. Não importa quando venha a próxima recessão, qualquer tentativa de novo estímulo fiscal em larga escala terá que enfrentar primeiro a enorme fatura dos “credores dos juros”, restringindo severamente a flexibilidade e a iniciativa da política fiscal.

4. Ondas de choque que se espalham do leilão para o mundo

O impacto da crise da dívida está irradiando do Tesouro dos EUA para os mercados globais em ondas contínuas.

● Pressão de emissão e teste dos limites de apetite do mercado: Para cobrir déficits e dívidas vencidas, o Tesouro já sinalizou que “aumentará o tamanho dos leilões”. O mercado global será forçado a absorver um volume sem precedentes de títulos do Tesouro dos EUA, o que pode elevar os rendimentos de longo prazo, provocar reavaliação de preços de ativos e, em momentos de baixa liquidez, amplificar a volatilidade do mercado.

● O paradoxo do “ativo seguro” e a demanda estrutural: Apesar das preocupações com a sustentabilidade, o dólar e os títulos do Tesouro dos EUA continuam insubstituíveis no curto prazo. Paradoxalmente, novas regulações financeiras (como exigir que stablecoins sejam lastreadas em títulos do Tesouro) podem criar demanda rígida adicional. Esse paradoxo de “ter que possuir” reflete a dependência estrutural do sistema financeiro global.

● Desordem no “âncora de precificação” do custo global de capital: O rendimento dos títulos do Tesouro dos EUA é a base para a precificação de ativos globais. A volatilidade e incerteza dos rendimentos, causadas pelos próprios problemas fiscais dos EUA, elevarão diretamente o custo de financiamento das empresas globais, afetarão decisões de investimento internacional e imporão um “imposto fiscal americano” extra à já frágil economia mundial.

5. O impasse e os caminhos possíveis

Diante desse impasse da dívida dominado pelos juros, as opções políticas são extremamente difíceis, e cada caminho está repleto de obstáculos.

● Primeiro caminho: “Esperar por um milagre” — ou seja, contar com um crescimento econômico superacelerado (significativamente acima das taxas de juros) para diluir o peso da dívida. No entanto, com o envelhecimento populacional e o crescimento lento da produtividade, isso é mais um desejo do que uma possibilidade real.

● Segundo caminho: “Rezar por cortes de juros” — ou seja, esperar que o Federal Reserve inicie um ciclo de cortes de juros em larga escala e de forma contínua para reduzir o custo dos juros. Mas isso depende do controle efetivo da inflação e pode plantar as sementes para a próxima bolha de ativos e inflação, não sendo uma opção livre.

● Terceiro caminho: “Reconstrução fiscal” — ou seja, promover reformas profundas em impostos e gastos. Isso inclui ampliar a base tributária, ajustar a estrutura de benefícios, etc., mas em uma sociedade politicamente polarizada, isso equivale a uma guerra civil de alta intensidade, sendo improvável qualquer avanço substancial no curto prazo.

O cansaço fiscal de uma era

Os 30 trilhões de dólares em títulos do Tesouro e os trilhões em juros que eles geram anunciam o “cansaço fiscal” de uma era. Os Estados Unidos podem ter que aprender a operar em uma nova normalidade de “alta dívida e altos juros”, com cada vez mais recursos estratégicos nacionais sendo usados para “manter o crédito” como tarefa básica de sobrevivência, em vez de investir no futuro.

Para o mundo, isso exige que os países reavaliem os limites de segurança de suas reservas cambiais e busquem ativamente alternativas de cooperação monetária internacional. O navio da economia global está entrando em águas turbulentas e desconhecidas, refletidas pelos juros da dívida americana, e todos os passageiros precisam apertar os cintos e começar a pensar em um novo mapa de navegação.