Divergência em K na precificação de grandes classes de ativos — evolução subsequente do “prêmio de risco fiscal”

A Southwest Securities acredita que o mercado está atualmente em um momento perigoso e dividido, impulsionado principalmente por políticas fiscais. A lógica macroeconômica tradicional não está mais funcionando, e tanto o mercado de ações dos EUA quanto o ouro tornaram-se ferramentas para proteger contra riscos de crédito das moedas fiduciárias.

A Southwest Securities acredita que o mercado está atualmente em um momento perigoso e dividido, impulsionado por uma “dominância fiscal”, onde a lógica macroeconômica tradicional falha, e tanto as ações americanas quanto o ouro se tornam ferramentas para proteger contra riscos de crédito das moedas fiduciárias.

Autor: Ye Huiwen

Fonte: Wallstreetcn

O mercado atual está em um momento extremamente perigoso e dividido.

De acordo com o Trading Desk, em 4 de dezembro, pesquisas da Southwest Securities mostram que, desde 2023, a precificação dos principais ativos globais entrou em uma nova fase de “dominância fiscal”, na qual a lógica tradicional de transmissão macroeconômica basicamente falhou. O mercado apresenta uma forte “divergência em K”: as ações americanas continuam subindo ignorando a retração do emprego, o ouro atinge novas máximas mesmo em um ambiente de altas taxas de juros reais, e um “prêmio de risco fiscal” está amplamente embutido na precificação de todos os tipos de ativos.

O risco central não vem do próprio ciclo econômico, mas sim da pressão fiscal temporariamente oculta. As estimativas mostram que o sistema atual implica uma diferença de taxa de juros de até 600bp; antes de um descontrole macroeconômico, o risco fiscal está temporariamente escondido na alta extrema do ouro. No futuro, a liberação e a convergência dessa tensão de risco dependerão principalmente de um caminho de “queda do ouro, alta do cobre e queda das taxas de juros” para um alívio marginal.

Isso significa que os investidores precisam prestar atenção às mudanças relativas entre ouro, cobre e taxas de juros, usando-as como indicadores-chave para medir a liberação do risco sistêmico. Os preços dos ativos já apresentam uma estrutura de “dupla consistência”: por um lado, ações americanas e ouro juntos protegem contra o risco de crédito das moedas fiduciárias; por outro, a divergência moderada entre ações e títulos reflete o custo e os dividendos da expansão fiscal.

Colapso da velha ordem: a grande migração do paradigma de precificação após 2023

Desde 2023, o mercado rompeu completamente a lógica de precificação de 2000-2022. A Southwest Securities acredita que os âncoras macroeconômicos tradicionais perderam sua eficácia:

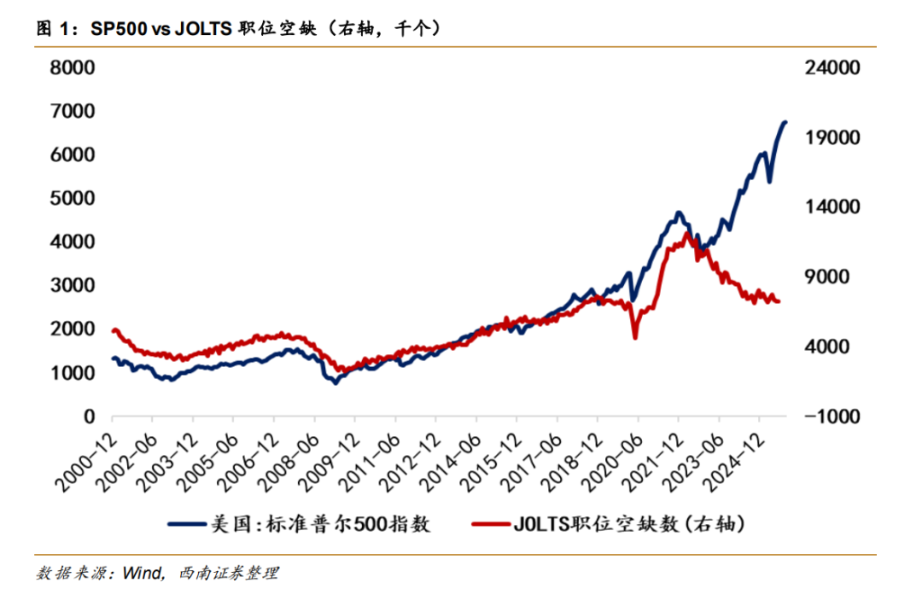

1. Desacoplamento entre ações americanas e economia: O índice S&P 500 atinge novas máximas mesmo com a queda contínua das vagas de emprego (JOLTS), e o mercado tornou-se insensível aos sinais de recessão.

2. Desacoplamento entre ouro e taxas de juros: O ouro ignora completamente a pressão das altas taxas de juros reais, apresentando um desempenho independente até mesmo divergente dos TIPS (títulos protegidos contra inflação).

3. Desacoplamento entre cobre e inflação: Como variável proxy das expectativas de inflação, o preço do cobre também não segue mais de perto a lógica tradicional da inflação.

Essa divergência não é um ruído temporário de mercado, mas sim uma mudança fundamental na lógica subjacente: o principal âncora da precificação de mercado mudou de “fundamentos econômicos e ciclos monetários” para “sustentabilidade da dívida e risco fiscal”. Agora, cada classe de ativo precisa incorporar um alto “prêmio de risco fiscal”.

Quantificando a “loucura”: desvios extremos de até 400%

Os dados não mentem. A Southwest Securities, por meio de backtesting de modelos do antigo framework, quantificou precisamente o grau de distorção do mercado atual:

Ações americanas e taxas de juros: o desvio em relação ao modelo antigo é surpreendentemente consistente, cerca de 140%-170%.

Ouro: apresenta o desvio mais extremo, superior a 400%.

Cobre: desvio relativamente moderado (cerca de 44%).

Esses dados revelam um fato central: no início da dominância fiscal, o prêmio de risco fiscal dos EUA é precificado principalmente pela alta extrema do ouro, e não por um impacto direto nas taxas de juros nominais. Em outras palavras, o ouro assumiu sozinho a responsabilidade de proteger contra o risco de crédito do dólar americano.

A lacuna oculta de 600bp e o modelo de taxas de juros

A Southwest Securities decompôs as taxas de juros como uma função do ouro (implicando TIPS) e do cobre (implicando expectativas de inflação), descobrindo uma lacuna surpreendente.

Estimativa do modelo: desde 2022, o desvio entre as taxas de juros nominais e as “taxas implícitas por ouro e cobre” atingiu um pico de 660bp.

Mecanismo: cada aumento de US$ 1 no ouro representa uma queda implícita de 0,2bp nas taxas de juros (aumento do prêmio de risco fiscal); cada aumento de US$ 1 no cobre alivia apenas 0,0225bp do risco.

Conclusão: mesmo que as taxas nominais dos títulos do Tesouro dos EUA não tenham disparado, o risco fiscal já está em níveis extremos. O nível atual das taxas de juros é extremamente alto em relação ao sistema precificado em ouro. Para aliviar essa grande tensão, matematicamente só há três caminhos: queda do preço do ouro, alta do preço do cobre ou forte queda das taxas de juros nominais.

“Universo paralelo” sob o referencial do ouro: ações americanas já se comportam como ouro

A Southwest Securities aponta que, se abandonarmos a perspectiva do dólar e entrarmos no “referencial do ouro”, o mundo volta ao “normal”:

- Racionalidade das ações americanas: Quando precificadas em ouro (relação ações/ouro), as ações americanas não divergem dos dados de emprego (R2 chega a 77%), e a lacuna é significativamente reduzida.

- Dupla consistência: Tanto as ações americanas quanto o ouro apresentam desvios extremos de cerca de 430% em relação ao modelo TIPS. Isso prova que as ações americanas, especialmente as de tecnologia, já se transformaram em um ativo “tipo ouro” para se proteger contra a desvalorização das moedas fiduciárias, sendo tratadas como ativos de longa duração para proteger contra riscos fiscais.

- Conluio entre ações e títulos: o desvio de cerca de 150% entre ações e títulos é uma forma de distribuição de interesses — o lado das taxas de juros assume o custo da expansão fiscal, enquanto o mercado de ações desfruta dos lucros nominais dessa expansão.

Três possíveis caminhos de evolução futura

O prêmio de risco fiscal implícito não desaparecerá do nada; ele apenas migrará entre diferentes ativos. As possíveis trajetórias macroeconômicas futuras são as seguintes:

Recuperação moderada (maior probabilidade no curto prazo): O mercado continua sob a ilusão do “referencial do ouro”. Enquanto as expectativas de inflação forem contidas, as ações americanas se sustentam pela narrativa da IA, ouro, ações e taxas de juros mantêm a divergência em K, aguardando uma alta do cobre para fechar a lacuna.

Inflação fora de controle (choque político): Se uma “crise de acessibilidade” gerar pressão política (como um eventual governo Trump sendo forçado a conceder isenções de tarifas ou outras formas de estímulo), a inflação voltará a subir. Isso forçará o risco fiscal a se tornar explícito — o resultado será disparada das taxas de juros, desvalorização do dólar, uma nova etapa de precificação do ouro e pressão sobre ativos de risco.

Liquidação por recessão (crise de liquidez): Se os dados de emprego piorarem e desencadearem operações de recessão, pode haver um aperto global de liquidez semelhante à reversão do carry trade do iene. Mas sob a dominância fiscal, a atratividade dos títulos do Tesouro dos EUA como porto seguro será marginalmente reduzida, limitando o espaço para queda das taxas de juros, podendo ocorrer quedas simultâneas em ações e commodities.

Além disso, a força do dólar não se deve à saúde fiscal dos EUA, mas porque outras economias (como França e Reino Unido) expuseram seus riscos fiscais mais cedo — é uma força estrutural em um “jogo de quem está pior”.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Divergência de Políticas entre EUA e Japão: Aumento de 80% na Taxa de Juros do Japão Implementado, Fluxos de Fundos do Mercado Global Mudaram?

Aumento da taxa de juros no Japão, corte de juros pelo Fed, fim da redução do balanço patrimonial – Para onde fluirá o capital global?

Grande atualização do Ethereum para 2025 concluída: a mainnet agora está mais rápida e barata

Em 4 de dezembro, a segunda grande atualização do ano do Ethereum, Fusaka (correspondente ao Epoch 411392), foi oficialmente ativada na mainnet do Ethereum.

Solana e Base fecham uma poderosa ponte Chainlink para movimentar liquidez

Tendência de baixa do XRP encontra suporte enquanto divergência de alta aparece