Autor: Jacob Wittman, consultor jurídico da Plasma

Tradução: AiddiaoJP, Foresight News

O que é dinheiro?

Em julho de 1944, perto do fim da Segunda Guerra Mundial, representantes de mais de 40 países se reuniram em uma pequena cidade de New Hampshire para responder a uma pergunta aparentemente simples: o que é dinheiro e quem o controla? A Conferência de Bretton Woods não foi a primeira vez que líderes globais discutiram essa questão, nem seria a última. Os debates sobre ouro, dólar e taxas de câmbio moldaram a estrutura do sistema financeiro global moderno.

Ao longo de milhares de anos, cada grande transformação monetária girou em torno de uma questão fundamental: o que dá valor ao dinheiro? O debate sobre o valor do dinheiro frequentemente envolve sua soberania e escassez.

Cada transformação monetária é menos sobre a forma física do dinheiro e mais sobre confiança, poder e as regras do jogo. As stablecoins representam a direção mais recente dessa transformação, pois confiança e poder estão se descentralizando. Acreditamos que as stablecoins são atualmente a forma de dinheiro mais influente.

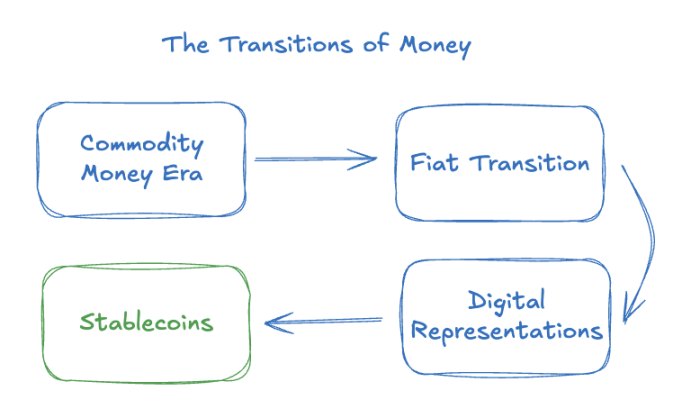

Era do dinheiro-mercadoria

As formas mais antigas de dinheiro conhecidas eram mercadorias, como ouro, prata, conchas e sal. Esses itens tinham valor intrínseco ou amplamente reconhecido, derivado de sua escassez física. Por exemplo, o ouro tem oferta limitada, precisa ser minerado, e a mineração é difícil e cara.

A escassez traz credibilidade. Se você possui uma moeda de ouro, pode confiar que ela é um bom "meio de armazenamento de valor", pois nenhum governo ou banqueiro pode simplesmente criar mais ouro do nada.

Na ilha de Yap, na Micronésia, o dinheiro assumia a forma de enormes discos de calcário, alguns pesando várias toneladas, extraídos de Palau. Seu valor dependia do tamanho, da dificuldade de transporte e da origem. Como a propriedade era rastreada por consenso da comunidade, e não por movimentação física, essas pedras demonstram que o poder do dinheiro vem da crença compartilhada, não do valor intrínseco.

No entanto, essa forma também trazia limitações. O dinheiro-mercadoria era pesado, difícil de transportar e ineficiente em uma economia global em rápido crescimento. Essas limitações físicas restringiam a eficiência dos pagamentos e impediam o crescimento econômico. O comércio de longa distância exigia um sistema que superasse o peso dos metais e as restrições de capital.

A transição para o dinheiro fiduciário

Eventualmente, a combinação de globalização e industrialização levou o dinheiro-mercadoria ao colapso. Os governos intervieram e introduziram as moedas fiduciárias. Inicialmente, as notas podiam ser trocadas por ouro ou prata, mas gradualmente passaram a ser amplamente aceitas como dinheiro em si. O sistema de Bretton Woods institucionalizou esse ecossistema ao vincular o dólar ao ouro e as demais moedas ao dólar.

Esse sistema monetário funcionou por cerca de 25 anos. No entanto, no final da década de 1960, as reservas de ouro dos EUA já não sustentavam mais a posição dominante do dólar. Em 1971, o presidente Nixon suspendeu a conversão do dólar em ouro, inaugurando a era das moedas fiduciárias sem lastro.

Na próxima fase do dinheiro, o valor passou a vir da credibilidade soberana, não da escassez material. O dólar tem valor porque o governo dos EUA assim determina, e porque o mercado e governos estrangeiros acreditam nisso. A confiança passou de um suporte físico para um suporte político e de políticas públicas.

Essa transformação profunda deu aos países ferramentas poderosas. A política monetária tornou-se uma alavanca central para a gestão econômica e a estratégia geopolítica. Mas o dinheiro fiduciário também trouxe vulnerabilidades como inflação, guerras cambiais e controles de capital. Em certos casos, flexibilidade e estabilidade são opostas. Hoje, a questão central sobre a maioria das moedas modernas não é quem pode criar dinheiro, mas se quem está no poder é confiável e capaz de manter seu valor e utilidade a longo prazo.

A representação digital do dinheiro

O surgimento dos computadores e da internet de consumo levantou uma questão importante na interseção entre engenharia elétrica e finanças: o dinheiro pode ser representado digitalmente no mundo digital?

Projetos como Mondex, Digicash e eGold foram tentativas iniciais, nos anos 1990 e início dos anos 2000, de responder a essa questão. Prometiam novos meios de pagamento eletrônico e armazenamento de valor. No final, fracassaram devido à pressão regulatória, falhas técnicas e falta de confiança e de adequação ao mercado.

Enquanto isso, bancos eletrônicos, cartões de crédito, redes de pagamento e sistemas de liquidação tornaram-se comuns. Importante notar que esses não eram novos ativos. Eram novas formas de representação do dinheiro fiduciário, mais escaláveis e adequadas ao mundo moderno. Mas ainda seguiam o mesmo arcabouço de confiança institucional e política, e, crucialmente, dependiam de sistemas tecnológicos fechados e redes operadas por intermediários extratores de renda.

O surgimento das stablecoins

As stablecoins aproveitaram essa dinâmica, mas, ao utilizar infraestrutura aberta e sem permissão, retiraram o poder das mãos das empresas. As stablecoins lastreadas em moedas fiduciárias são, por design, híbridas. Herdam a credibilidade e eficiência das moedas fiduciárias, ao mesmo tempo em que aproveitam a programabilidade e acessibilidade global.

Ao vincular stablecoins a ativos de reserva resgatáveis ao valor de face, elas mantêm valor previsível ao se apoiarem na credibilidade de estados soberanos como os EUA. Emitidas em blockchains públicas, permitem liquidação instantânea, operação 24/7 e atravessam fronteiras internacionais sem atrito.

Acreditamos que o novo arcabouço regulatório emergente para stablecoins (hoje parte intrínseca de sua "monetariedade") deve estar alinhado com nossos princípios centrais, ou seja, como as stablecoins devem servir aos usuários:

-

Sem permissão: os indivíduos devem controlar seus próprios ativos digitais, sem restrições arbitrárias de contas impostas por intermediários.

-

Sem fronteiras: a localização geográfica não deve determinar se alguém pode pagar ou receber, nem o tempo necessário para enviar ou receber pagamentos.

-

Privacidade: os consumidores devem poder participar livremente de atividades comerciais sem temer vigilância injustificada de governos, setor privado ou outros consumidores.

-

Neutralidade confiável: o fluxo global de fundos deve ser livre de discriminação, permitindo que pessoas de todas as origens possam poupar e gastar dólares como desejarem.

Conclusão

As stablecoins são o próximo passo na longa evolução do dinheiro. Assim como as moedas fiduciárias tradicionais, dependem da credibilidade soberana, mas, ao contrário das formas eletrônicas de moeda fiduciária que as precederam, separam a confiança na soberania da confiança no poder corporativo. Os melhores ativos monetários existem com base nas melhores tecnologias e redes monetárias.