A profecia de Larry Fink está se tornando realidade: como os RWA podem superar as stablecoins?

Este artigo explora o estado atual e o mecanismo da tokenização de títulos do governo dos EUA, destacando como a tecnologia blockchain simplifica os processos financeiros tradicionais, embora ainda esteja sujeita à legislação de valores mobiliários. O quadro analítico abrange uma visão geral dos tokens, a estrutura regulatória e as aplicações on-chain, revelando um rápido crescimento, mas também desafios como a fragmentação regulatória e a utilidade on-chain limitada. Instituições e plataformas DeFi estão ativamente envolvidas, impulsionando o desenvolvimento da tokenização de RWA (ativos do mundo real), mas ainda é necessário aperfeiçoar um quadro regulatório unificado e soluções cross-chain. Resumo gerado por Mars AI Este resumo foi gerado pelo modelo Mars AI, cuja precisão e completude ainda estão em processo de iteração e atualização.

Talvez você se pergunte: a tokenização desse tipo envolve mecanismos legais complexos? Na verdade, não. Sua implementação depende do agente de transferência responsável por gerenciar o registro oficial de acionistas, substituindo o banco de dados interno tradicional por blockchain.

Para analisar com mais clareza os principais tokens de títulos do governo dos EUA, este artigo construiu três estruturas de análise: uma visão geral do token (incluindo introdução ao protocolo, volume emitido, etc.), o quadro regulatório e a estrutura de emissão, além dos cenários de aplicação on-chain. Vale destacar que, por serem considerados valores mobiliários digitais, os tokens de títulos do governo dos EUA devem obedecer às leis de valores mobiliários e regulamentos relacionados. Essa característica impacta significativamente o volume emitido, o número de detentores e os cenários de uso on-chain, havendo uma relação dinâmica entre esses fatores aparentemente desconexos. Além disso, ao contrário do senso comum, os tokens de títulos do governo dos EUA também apresentam várias limitações. A seguir, vamos explorar juntos o desenvolvimento e o futuro desse setor.

Tokenização de Tudo

"Cada ação, cada título, cada fundo, cada ativo pode ser tokenizado." — Larry Fink, CEO da BlackRock

Após a aprovação da "GENIUS Act" nos EUA, a atenção global às stablecoins aumentou drasticamente, e a Coreia do Sul não foi exceção. Mas será que as stablecoins são realmente o ponto final das finanças em blockchain?

Stablecoins, como o nome sugere, são tokens em blockchains públicas atrelados a moedas fiduciárias. Essencialmente, ainda são moedas e precisam encontrar cenários de aplicação. Como discutido no "Relatório de Stablecoins Hashed Open Research x 4Pillars", as stablecoins podem ser usadas em remessas, pagamentos, liquidações e outros campos. No entanto, o setor atualmente mais discutido como "ponto máximo do potencial das stablecoins" é o de ativos do mundo real (RWA).

RWA (Real-World Assets) refere-se a ativos tangíveis que circulam em blockchain na forma de tokens digitais. No setor de blockchain, RWA geralmente se refere a commodities, ações, títulos, imóveis e outros ativos financeiros tradicionais.

Por que os RWA se tornaram o foco após as stablecoins? Porque o blockchain não só pode mudar a forma da moeda, mas também tem o potencial de remodelar a infraestrutura dos mercados financeiros tradicionais.

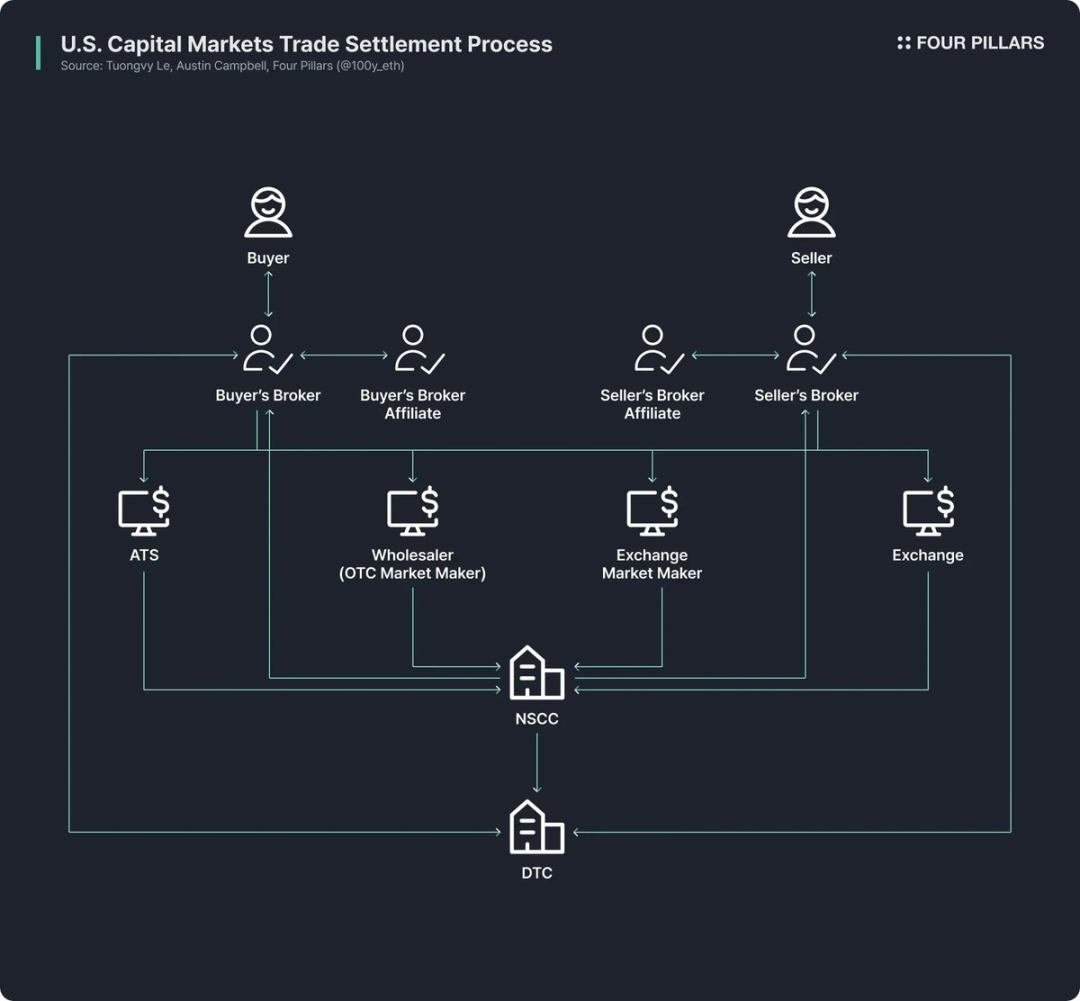

Os mercados financeiros tradicionais ainda dependem de infraestruturas extremamente antigas. Embora fintechs tenham melhorado a experiência do usuário final ao aumentar o acesso a produtos financeiros, o backend das operações permanece praticamente o mesmo de meio século atrás.

Tomando como exemplo o mercado de ações e títulos dos EUA, sua estrutura atual deriva das reformas dos anos 1970 após a "crise dos papéis" do final dos anos 1960: a Lei de Proteção ao Investidor em Valores Mobiliários e as emendas à Lei de Valores Mobiliários foram promulgadas, e instituições como a Depository Trust Company (DTC) e a National Securities Clearing Corporation (NSCC) surgiram. Esse sistema complexo opera há mais de 50 anos, sempre enfrentando problemas como excesso de intermediários, atrasos na liquidação, falta de transparência e altos custos regulatórios.

O blockchain pode revolucionar fundamentalmente essa situação, criando um sistema de mercado mais eficiente e transparente: ao atualizar o backend do mercado financeiro com blockchain, é possível alcançar liquidação instantânea, finanças programáveis via contratos inteligentes, propriedade direta sem intermediários, maior transparência, custos mais baixos e investimentos fracionados.

Por isso, várias instituições públicas, financeiras e empresas estão promovendo ativamente a tokenização de ativos financeiros. Por exemplo:

- Robinhood planeja suportar negociação de ações via sua própria rede blockchain e submeteu uma proposta à SEC dos EUA pedindo um quadro regulatório federal para tokenização de RWA;

- A BlackRock, em parceria com a Securitize, lançou o fundo de mercado monetário tokenizado BUIDL, com um valor de 2.4 bilhões de dólares;

- O presidente da SEC, Paul Atkins, declarou apoio público à tokenização de ações, e o grupo de trabalho interno de criptomoedas da SEC formalizou reuniões e mesas-redondas periódicas sobre RWA.

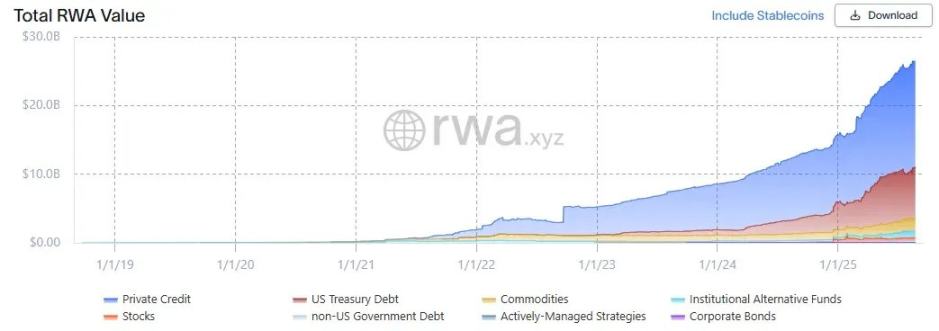

(Fonte: rwa.xyz)

Deixando de lado o hype, o mercado de RWA está crescendo rapidamente. Até 23 de agosto de 2025, o valor total de RWA emitidos atingiu 26.5 bilhões de dólares, um aumento de 112% em relação ao ano anterior, 253% em relação a dois anos antes e 783% em relação a três anos antes. Os tipos de ativos financeiros tokenizados são diversos, sendo os títulos do governo dos EUA e o crédito privado os que mais crescem, seguidos por commodities, fundos institucionais e ações.

Títulos do Governo dos EUA

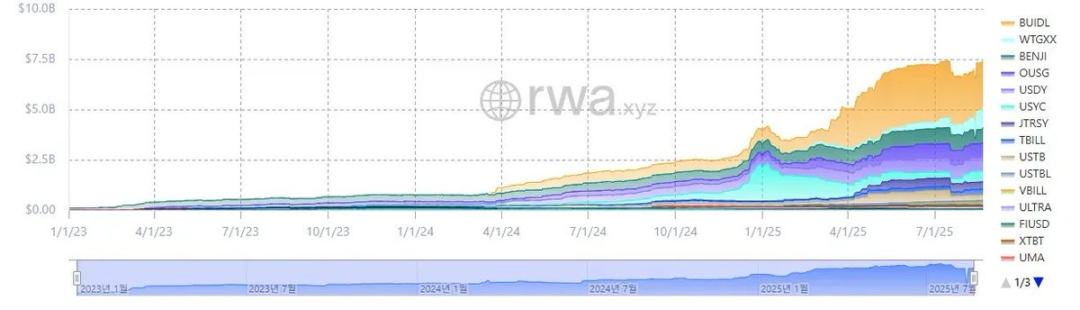

(Fonte: rwa.xyz)

No mercado de RWA, a tokenização dos títulos do governo dos EUA é a mais ativa. Até 23 de agosto de 2025, o mercado de RWA de títulos dos EUA atingiu cerca de 7.4 bilhões de dólares, um crescimento de 370% em relação ao ano anterior, demonstrando um crescimento explosivo.

Vale notar que tanto instituições financeiras tradicionais globais quanto plataformas de finanças descentralizadas (DeFi) estão ativamente envolvidas nesse setor. Por exemplo, o fundo BUIDL da BlackRock lidera com 2.4 bilhões de dólares em ativos; protocolos DeFi como Ondo lançaram fundos como OUSG, baseados em tokens RWA lastreados em títulos como BUIDL e WTGXX, com valores em torno de 700 milhões de dólares.

Por que os títulos do governo dos EUA se tornaram o setor mais ativo e de maior escala na tokenização de RWA? Os motivos são:

- Liquidez e estabilidade: Os títulos do Tesouro dos EUA têm a maior liquidez global e são considerados "ativos seguros" sem risco de inadimplência, com alta credibilidade;

- Acessibilidade global aumentada: A tokenização reduz as barreiras de entrada, permitindo que investidores estrangeiros participem mais facilmente do mercado de títulos dos EUA;

- Maior participação institucional: Instituições líderes como BlackRock, Franklin Templeton e WisdomTree lideram o mercado ao emitir fundos de mercado monetário e produtos de títulos tokenizados, oferecendo credibilidade aos investidores;

- Rendimentos estáveis e atrativos: Os títulos do Tesouro dos EUA oferecem rendimentos estáveis e relativamente altos, em média cerca de 4%;

- Baixa dificuldade de tokenização: Embora ainda não exista um quadro regulatório específico para RWA, a tokenização básica dos títulos do Tesouro dos EUA já é viável sob as regulamentações atuais.

Processo de Tokenização dos Títulos do Governo dos EUA

Como os títulos do Tesouro dos EUA são tokenizados on-chain? Embora pareça envolver mecanismos legais e regulatórios complexos, na prática, desde que as leis de valores mobiliários sejam seguidas, o processo é bastante simples (a estrutura de emissão pode variar entre tokens; aqui apresentamos um método representativo).

É importante esclarecer: os "tokens RWA baseados em títulos do Tesouro dos EUA" atualmente emitidos não tokenizam diretamente os títulos, mas sim fundos ou fundos de mercado monetário baseados nesses títulos.

No modelo tradicional, fundos de títulos do Tesouro dos EUA e outros fundos de gestão pública devem designar um "agente de transferência" registrado na SEC — instituições financeiras ou empresas de serviços que, por ordem do emissor dos valores mobiliários, gerenciam o registro de propriedade dos investidores do fundo. Legalmente, o agente de transferência é o núcleo do registro e gestão da propriedade dos valores mobiliários, sendo responsável por manter os registros oficiais das cotas dos investidores do fundo.

O processo de tokenização dos fundos de títulos do Tesouro dos EUA é bastante direto: emite-se um token on-chain representando cotas do fundo, e o agente de transferência utiliza o sistema blockchain para operações internas, gerenciando assim o registro oficial de acionistas. Em resumo, trata-se apenas de migrar o banco de dados de registro de acionistas de um sistema privado para o blockchain.

Claro, como os EUA ainda não possuem um quadro regulatório claro para RWA, a posse do token atualmente não garante 100% a propriedade legal das cotas do fundo. Porém, na prática, o agente de transferência gerencia as cotas do fundo com base nos registros de propriedade on-chain, de modo que, na ausência de ataques hackers ou eventos inesperados, a propriedade do token geralmente garante indiretamente os direitos sobre as cotas do fundo.

Principais Protocolos e Estrutura de Análise de RWA

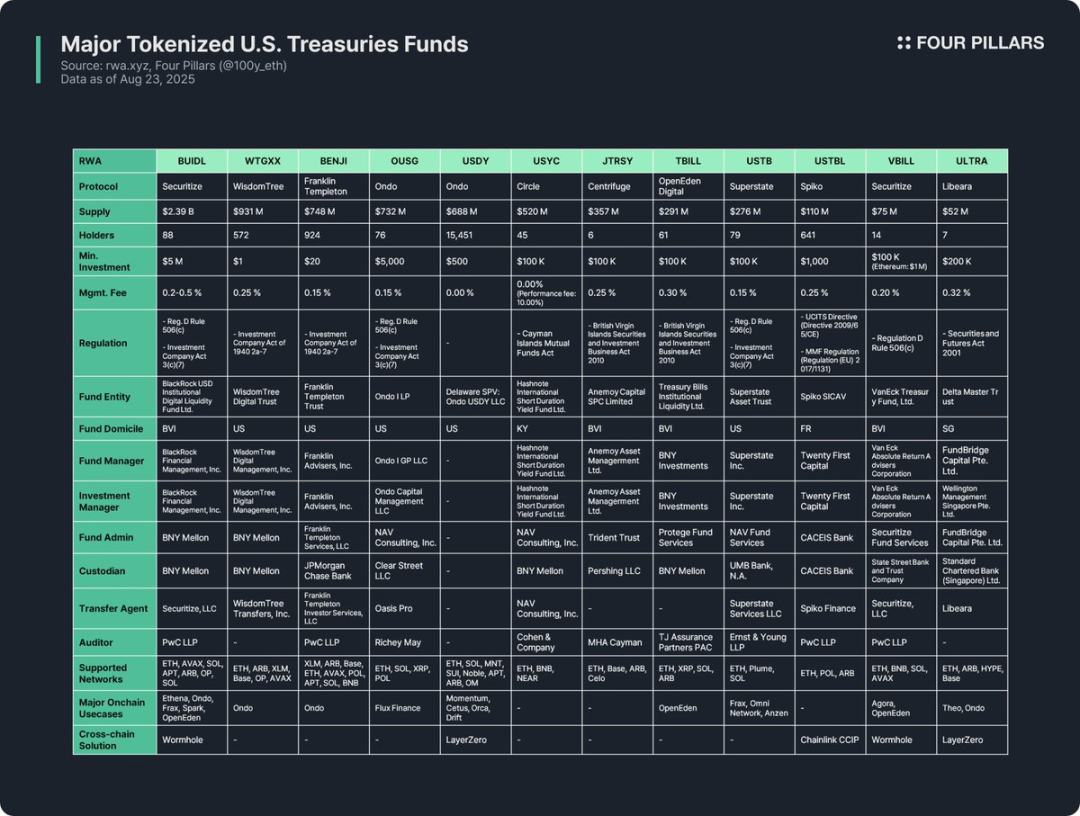

A tokenização de fundos de títulos do Tesouro dos EUA é o setor mais ativo da indústria de RWA, por isso muitos protocolos já emitiram tokens RWA relacionados. Este artigo analisa 12 tokens principais sob três dimensões:

(1) Visão Geral do Token

Inclui introdução ao protocolo emissor, volume emitido, número de detentores, valor mínimo de investimento e taxa de administração. Como a estrutura dos fundos, a forma de tokenização e a utilidade on-chain variam entre os protocolos, analisar o protocolo emissor permite entender rapidamente as principais características do token.

- Volume emitido: Reflete o tamanho do fundo e a aceitação do mercado;

- Número de detentores: Indica a estrutura legal do fundo e os cenários de uso on-chain. Se o número de detentores for baixo, pode ser devido à exigência legal de que os investidores sejam investidores qualificados ou compradores qualificados, sendo esses tokens geralmente restritos a carteiras whitelist para posse, transferência ou negociação, dificultando sua ampla aplicação em protocolos DeFi.

(2) Quadro Regulatório e Estrutura de Emissão

Define as regras regulatórias nacionais seguidas pelo fundo e detalha os diferentes participantes envolvidos na gestão do fundo.

Após analisar 12 tokens RWA baseados em fundos de títulos do Tesouro dos EUA, seus quadros regulatórios podem ser classificados conforme o local de registro do fundo e o escopo de captação:

- Regulamento D, Regra 506(c) + Investment Company Act, Seção 3(c)(7)

O quadro mais amplamente utilizado. O Regulamento D, Regra 506(c) permite captação pública de recursos de número ilimitado de investidores, mas exige que todos sejam "investidores qualificados", com o emissor verificando rigorosamente a identidade via documentos fiscais, comprovação de ativos, etc.; a Seção 3(c)(7) do Investment Company Act isenta fundos privados do registro na SEC, mas exige que todos os investidores sejam "compradores qualificados" e que o fundo mantenha estrutura privada. A combinação permite ampliar o alcance dos investidores e evitar o ônus regulatório de registro e divulgação, sendo aplicável a fundos dos EUA e estrangeiros elegíveis. Exemplos: BUIDL, OUSG, USTB, VBILL.

- Investment Company Act de 1940, Regra 2a-7

Quadro para fundos de mercado monetário registrados na SEC, exigindo valor estável, investimentos apenas em instrumentos de alta qualidade e curto prazo, e alta liquidez. Diferente do quadro anterior, permite emissão pública para investidores comuns, com valor mínimo de investimento baixo. Exemplos: WTGXX, BENJI.

- Lei de Fundos Comuns das Ilhas Cayman

Aplicável a fundos abertos registrados nas Ilhas Cayman (emissão e resgate flexíveis), exigindo investimento inicial mínimo de 100 mil dólares. Exemplo: USYC.

- Lei de Valores Mobiliários e Negócios de Investimento de 2010 das Ilhas Virgens Britânicas (Fundos Profissionais)

Lei principal para fundos de investimento registrados nas Ilhas Virgens Britânicas; "fundos profissionais" são voltados para investidores profissionais (não público), com investimento inicial mínimo de 100 mil dólares. Nota: para captar recursos de investidores dos EUA, é necessário cumprir também o Regulamento D, Regra 506(c). Exemplos: JTRSY, TBILL.

- Outros

Dependendo do local de registro do fundo, aplicam-se regras locais. Por exemplo: o USTBL da francesa Spiko segue a Diretiva UCITS da UE e o Regulamento de Fundos de Mercado Monetário; o ULTRA da singapurense Libeara segue a Lei de Valores Mobiliários e Futuros de 2001.

A estrutura de emissão do fundo envolve 7 participantes principais:

- Entidade do fundo: entidade legal que reúne os recursos dos investidores, geralmente usando estruturas offshore como trust dos EUA, Ilhas Virgens Britânicas ou Ilhas Cayman;

- Gestor do fundo: responsável pela criação e operação geral do fundo;

- Gestor de investimentos: toma decisões de investimento e gerencia o portfólio, podendo ser a mesma entidade do gestor do fundo ou independente;

- Administrador do fundo: responsável por contabilidade, cálculo de valor patrimonial, elaboração de relatórios aos investidores e outras operações de back office;

- Custodiante: mantém com segurança os títulos, dinheiro e outros ativos do fundo;

- Agente de transferência: gerencia o registro de acionistas, registrando e mantendo legalmente a propriedade do fundo ou das cotas;

- Auditor: empresa de auditoria independente responsável pela auditoria externa das contas e demonstrações financeiras do fundo, sendo fundamental para a proteção dos investidores.

(3) Cenários de Aplicação On-Chain

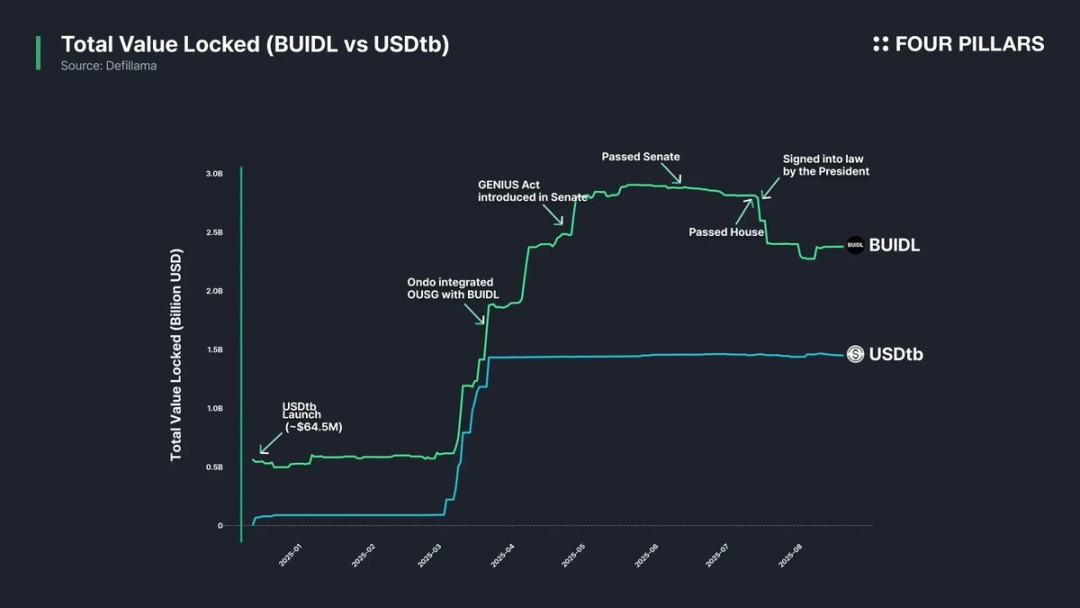

Um dos maiores valores da tokenização de fundos de títulos é seu potencial de aplicação no ecossistema on-chain. Apesar das restrições regulatórias e de whitelist, os tokens de fundos de títulos têm dificuldade de serem usados diretamente em DeFi, mas alguns protocolos já exploram aplicações indiretas: por exemplo, protocolos DeFi como Ethena e Ondo usam BUIDL como colateral para emitir stablecoins ou incluí-lo em portfólios, oferecendo canais indiretos para usuários de varejo participarem. Na verdade, o BUIDL expandiu rapidamente seu volume ao se integrar com protocolos DeFi mainstream, tornando-se o maior token de títulos.

Soluções cross-chain também são cruciais para aumentar a utilidade on-chain. A maioria dos tokens de fundos de títulos é emitida em múltiplas redes, ampliando as opções dos investidores — embora sua liquidez não precise atingir o nível das stablecoins, a funcionalidade cross-chain melhora a experiência do usuário, permitindo transferências perfeitas entre diferentes redes.

Inspirações

Após estudar 12 tokens RWA principais de fundos de títulos do Tesouro dos EUA, observei as seguintes inspirações e limitações:

- Utilidade on-chain limitada: Tokens RWA não podem ser livremente usados após tokenizados, pois ainda são valores mobiliários digitais e devem obedecer ao quadro regulatório do mundo real. Todos os tokens de fundos de títulos só podem ser detidos, transferidos ou negociados entre carteiras whitelist que passaram por KYC, o que dificulta sua aplicação direta em DeFi permissionless.

- Poucos detentores: Devido às barreiras regulatórias, o número de detentores de tokens de fundos de títulos é geralmente baixo. Fundos de mercado monetário como WTGXX e BENJI, voltados para investidores de varejo, têm mais detentores, mas a maioria exige investidores qualificados, compradores qualificados ou profissionais, limitando o grupo elegível e dificultando que o número de detentores ultrapasse dois dígitos.

- Aplicações B2B predominam on-chain: Por essas razões, tokens de fundos de títulos ainda não têm aplicações DeFi diretas para usuários de varejo, sendo mais usados por grandes protocolos DeFi. Por exemplo, a Omni Network usa o USTB da Superstate para gestão de tesouraria, e a Ethena usa o BUIDL como colateral para emitir a stablecoin USDtb, beneficiando usuários de varejo indiretamente.

- Regulação dispersa e falta de padrões: Os emissores de tokens de fundos de títulos estão registrados em diferentes países e seguem quadros regulatórios distintos. Por exemplo, BUIDL, BENJI, TBILL e USTBL são todos tokens de fundos de títulos, mas pertencem a sistemas regulatórios diferentes, resultando em diferenças significativas em qualificação de investidores, valor mínimo de investimento e cenários de aplicação. Essa dispersão dificulta o entendimento dos investidores e a falta de padrões unificados dificulta a integração generalizada por protocolos DeFi, limitando a utilidade on-chain.

- Falta de quadro regulatório específico para RWA: Ainda não existem regras claras para RWA. Embora o agente de transferência já registre o registro de acionistas em blockchain, a propriedade do token on-chain ainda não é reconhecida legalmente como equivalente à propriedade de valores mobiliários do mundo real. É necessário criar regulamentações específicas que conectem a propriedade on-chain à propriedade legal do mundo real.

- Aplicação insuficiente de soluções cross-chain: Embora quase todos os tokens de fundos de títulos suportem emissão multi-chain, poucas soluções cross-chain foram realmente implementadas. É preciso promover ainda mais a tecnologia cross-chain para evitar dispersão de liquidez e melhorar a experiência do usuário.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.