Wall Street finalmente não resistiu: Altcoin ETF entra oficialmente no palco principal

1. Lançamento Concentrado de ETFs de Altcoins

No quarto trimestre de 2025, o mercado americano testemunhou um surto concentrado de ETFs spot de altcoins. Após a abertura do caminho dos ETFs por bitcoin e ethereum, ETFs de altcoins como XRP, DOGE, LTC, HBAR foram lançados sucessivamente nos EUA, enquanto ativos como AVAX e LINK também entraram em fases rápidas de aprovação. Em contraste com a longa batalha regulatória de dez anos dos ETFs de bitcoin, este grupo de ETFs de altcoins completou todo o processo, do pedido ao lançamento, em apenas alguns meses, demonstrando uma mudança significativa na postura regulatória dos EUA. O surgimento dos ETFs de altcoins deixou de ser um evento isolado, tornando-se um resultado natural do relaxamento estrutural da regulação cripto.

Os principais fatores que desencadearam esta onda de lançamentos foram dois: a emenda aprovada pela SEC em 17 de setembro de 2025 ao “Padrão Geral de Listagem de Ações de Trust de Commodities” e a ativação da cláusula “8(a)” durante a paralisação do governo dos EUA em novembro. O padrão geral de listagem estabeleceu um sistema unificado de acesso para ETFs de ativos cripto, eliminando a necessidade de revisão individual e prolongada pela SEC para cada ativo que atendesse aos critérios. Desde que o ativo cripto tenha pelo menos seis meses de histórico em um mercado de futuros regulado pela CFTC e possua um mecanismo de compartilhamento de monitoramento, ou que já exista um ETF com pelo menos 40% de exposição relevante no mercado, o ativo pode se enquadrar neste sistema, reduzindo o ciclo de aprovação do lado da bolsa de 240 dias para 60–75 dias.

Em segundo lugar, a ativação da cláusula “8(a)” em novembro e a posição passiva da SEC aceleraram o processo de lançamento dos ETFs. Durante a paralisação do governo dos EUA, o padrão geral foi temporariamente interrompido, mas em 14 de novembro a SEC emitiu uma orientação permitindo, pela primeira vez, que os emissores removessem voluntariamente a cláusula de revisão adiada das declarações de registro S-1. De acordo com a Seção 8(a) da Lei de Valores Mobiliários de 1933, uma declaração sem essa cláusula entra automaticamente em vigor após 20 dias, a menos que a SEC a interrompa ativamente. Isso criou um canal de listagem tácita de fato. Naquele momento, devido à paralisação dos departamentos do governo, não era possível bloquear cada pedido individualmente no tempo disponível. Emissores como Bitwise e Franklin Templeton aproveitaram a oportunidade, removendo a cláusula de adiamento e completando rapidamente o registro, promovendo o lançamento concentrado dos ETFs de altcoins no final de novembro e formando a atual onda de listagem de ETFs de ativos cripto no mercado.

2. Análise de Desempenho dos Principais ETFs de Altcoins (Outubro–Dezembro de 2025)

Solana (SOL)

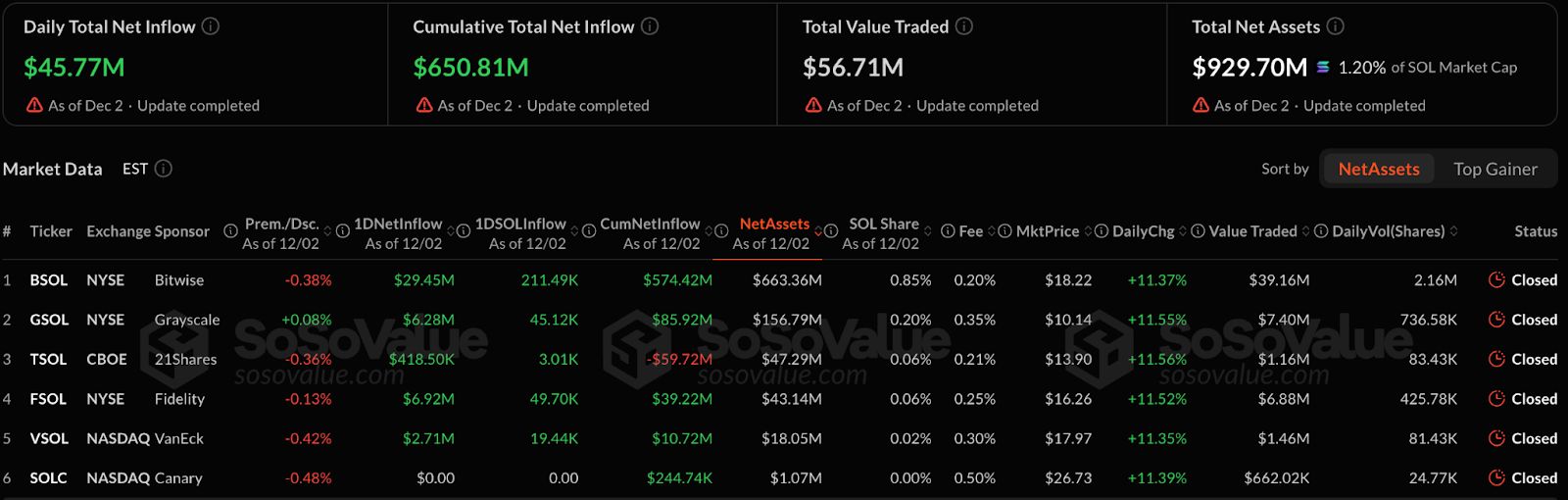

Os primeiros produtos de SOL foram lançados em 28 de outubro. Apesar de o preço de SOL ter caído cerca de 31% desde o lançamento, houve uma entrada líquida de capital em tendência contrária à queda. Até 2 de dezembro, o setor de ETFs de SOL acumulou uma entrada líquida de 618 milhões de dólares, com ativos totais atingindo 915 milhões de dólares, representando 1,15% do valor de mercado total de SOL. Alcançar tal escala em menos de dois meses reflete, em certa medida, o amplo reconhecimento do mercado sobre o posicionamento de SOL como a “terceira maior blockchain pública”.

O BSOL, lançado pela Bitwise, destacou-se, atraindo sozinho cerca de 574 milhões de dólares, tornando-se o fundo com maior entrada entre os ETFs de SOL. O sucesso do BSOL deve-se principalmente ao seu mecanismo de rendimento de staking — todos os SOL detidos são diretamente apostados, e as recompensas de staking não são distribuídas aos investidores, mas reinvestidas automaticamente para aumentar o valor líquido do fundo. Esta abordagem, que vincula o retorno do staking ao valor líquido do fundo, oferece uma alternativa regulamentada, conveniente e vantajosa em termos de rendimento para instituições/investidores que desejam participar do ecossistema SOL sem gerenciar chaves privadas e nós por conta própria.

Ripple (XRP)

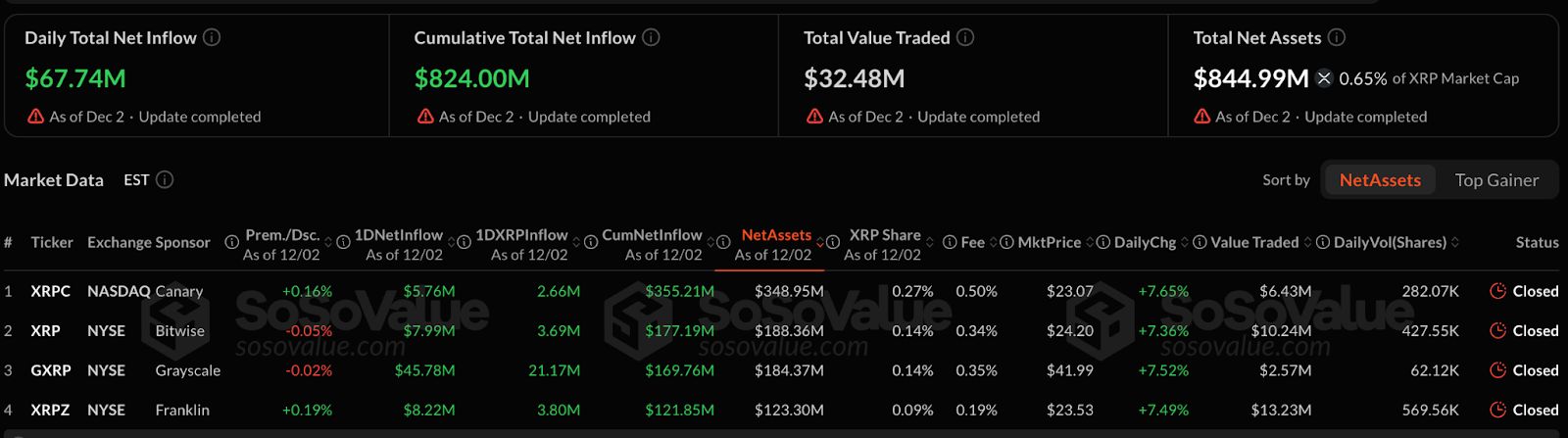

O ETF de XRP foi lançado gradualmente a partir de 13 de novembro de 2025, enquanto o preço do XRP caiu cerca de 9% no mesmo período. Assim como o SOL, o ETF de XRP também apresentou uma tendência de compra em queda. Até 2 de dezembro, a entrada líquida acumulada atingiu 824 milhões de dólares, com ativos totais de cerca de 844 milhões de dólares, representando 0,65% do valor de mercado total do XRP. A diferença de escala entre os principais emissores de ETFs de XRP não é significativa, com várias instituições mantendo participações de mercado relativamente equilibradas.

Doge (DOGE)

O ETF de DOGE foi completamente ignorado pelo mercado, confirmando o enorme fosso entre as moedas Meme e os canais de capital institucional. Produtos como o GDOG da Grayscale (lançado em 24 de novembro) tiveram desempenho extremamente fraco, com entrada líquida acumulada de apenas 2,68 milhões de dólares e ativos sob gestão inferiores a 7 milhões de dólares, representando apenas 0,03% do valor de mercado total do Doge. Ainda mais grave, o produto equivalente da Bitwise teve entrada líquida zero, e o baixo volume diário de negociação (cerca de 1,09 milhão de dólares) também indica que investidores tradicionais ainda mantêm ceticismo em relação a ativos MEME como Doge, que carecem de fundamentos e dependem principalmente do sentimento da comunidade.

Hedera (HBAR)

O ETF de HBAR, representando projetos de média e pequena capitalização, obteve um efeito de penetração relativamente bem-sucedido em relação ao seu próprio tamanho. Lançado em 29 de outubro, embora o preço do HBAR tenha caído cerca de 28% nos últimos dois meses, o ETF acumulou uma entrada líquida de 82,04 milhões de dólares. Isso fez com que o valor sob gestão do ETF de HBAR atingisse 1,08% do valor de mercado total do HBAR. Este efeito de penetração é muito superior ao de Doge, LTC e outras altcoins, o que pode indicar que o mercado tem certa confiança em ativos de média capitalização como HBAR, que possuem aplicações empresariais claras.

Litecoin (LTC)

O ETF de LTC tornou-se um caso clássico: ativos tradicionais sem novas narrativas dificilmente conseguem revitalizar-se, mesmo com o canal do ETF. Lançado em 29 de outubro, o preço caiu cerca de 7,4% e o interesse de capital foi mínimo, com entrada líquida acumulada de apenas 7,47 milhões de dólares e vários dias com entrada zero. O volume diário de negociação de apenas cerca de 530 mil dólares destaca sua falta de liquidez. Isso mostra que narrativas antigas como “prata digital” em que o LTC se apoia atualmente já não têm mais apelo no mercado atual.

ChainLink (LINK)

O ETF GLINK da Grayscale foi lançado oficialmente em 3 de dezembro. No primeiro dia, atraiu quase 40,9 milhões de dólares, com ativos totais atualmente em cerca de 67,55 milhões de dólares, representando 0,67% do valor de mercado total do Link. Os resultados do primeiro dia mostram que o GLINK teve um bom início tanto em liquidez quanto em atração de capital.

3. Principais Participantes e Fontes de Capital dos ETFs de Altcoins

Desde o lançamento dos ETFs de altcoins, o mercado de ETFs cripto apresentou uma clara diferenciação: enquanto os preços de bitcoin e ethereum continuam caindo e seus ETFs registram saídas, ETFs de altcoins como SOL, XRP, HBAR e LINK atraem capital em sentido contrário. Ou seja, parte do capital retirado dos ETFs de BTC e ETH não deixou o mercado cripto, mas migrou para ativos com maior potencial de crescimento. Isso também indica que as fontes de capital dos ETFs de altcoins têm uma estrutura dupla: há tanto realocação de capital existente quanto entrada de novos recursos.

O capital incremental vem principalmente dos gigantes das finanças tradicionais que participaram desta rodada de emissões, incluindo BlackRock, Fidelity, VanEck, FranklinTempleton, Canary, entre outros. As fontes de capital por trás dessas instituições incluem fundos de pensão, seguradoras, contas de gestão de patrimônio, planos de aposentadoria 401K, clientes de gestão de ativos e family offices, que antes eram impedidos por barreiras regulatórias de comprar altcoins diretamente, mas agora podem fazer alocações legais pela primeira vez via ETF, gerando um fluxo real de novos recursos. Em outras palavras, o lançamento em massa dos ETFs de altcoins proporcionou uma nova oportunidade para o capital tradicional entrar e comprar ativos cripto.

4. Perspectivas Futuras: A Próxima Expansão dos ETFs de Altcoins

O sucesso do lançamento dos primeiros produtos como SOL, XRP e HBAR consolidou o caminho institucionalizado dos ETFs de altcoins. A seguir, blockchains públicas com maior escala de ecossistema e maior interesse institucional serão o foco da próxima rodada, incluindo AVAX, ADA, DOT, BNB, TRX, SEI, APT, entre outros. Uma vez aprovados, esses ativos poderão atrair ainda mais capital regulamentado, trazendo uma nova onda de expansão de liquidez para o ecossistema multichain. Olhando para o futuro, o mercado de ETFs de altcoins apresentará três grandes tendências:

Primeiro, a concentração nos líderes e a diferenciação dos produtos se intensificarão.

Ativos com fundamentos claros e narrativas de longo prazo continuarão a receber preferência de capital, enquanto projetos sem impulsionamento do ecossistema dificilmente melhorarão seu desempenho, mesmo após o lançamento. Ao mesmo tempo, a competição entre produtos ETF se concentrará mais em taxas, rendimento de staking e capacidade de marca, com os principais emissores absorvendo a maior parte do capital.

Segundo, a forma dos produtos evoluirá de rastreamento único para estratégias e composições diversificadas.

Produtos indexados, cestas multiativos e de gestão ativa aparecerão gradualmente, atendendo às necessidades profissionais das instituições em diversificação de risco, aumento de retorno e alocação de longo prazo.

Terceiro, os ETFs se tornarão uma força chave para remodelar a estrutura de capital do mercado cripto.

Os ativos incluídos em ETFs receberão um “prêmio de conformidade” e fluxos de capital estáveis, enquanto tokens fora do quadro regulatório enfrentarão perda contínua de liquidez e atenção, reforçando ainda mais a estrutura estratificada do mercado.

Em outras palavras, o foco da competição dos ETFs de altcoins está mudando de “poder lançar” para “como continuar atraindo capital após o lançamento”. Com AVAX, ADA, DOT, BNB, TRX e outros ativos chegando ao fim do processo de aprovação, o segundo ciclo de expansão dos ETFs de altcoins já começou silenciosamente. O ano de 2026 será um ponto crucial para a institucionalização total dos ativos cripto, não apenas com expansão contínua no número de lançamentos, mas também trazendo uma profunda remodelação na lógica de precificação de capital e na estrutura competitiva do ecossistema.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

a16z|Computação quântica e blockchain: alinhando a "urgência" com ameaças reais

A “última batalha” do tesouro cripto: o mito de comprar no fundo está desmoronando

Cofundador da VeChain: Os intermediários readmitidos estão destruindo os alicerces da indústria cripto

Pense no recente evento de liquidação em 11 de outubro — ainda não sabemos todos os impactos do que aconteceu, exceto que os investidores de varejo continuam a pagar o preço, enquanto aqueles no poder estão negociando a sua própria "recuperação".