Berachain enfrenta controvérsia sobre cláusulas de reembolso, risco de investimento de VC é transferido para a comunidade

Autor: Dingdang, Odaily

Título original: O “salvo-conduto” de 25 milhões de dólares da Berachain: preço do token cai 93%, VC devolve ao preço original?

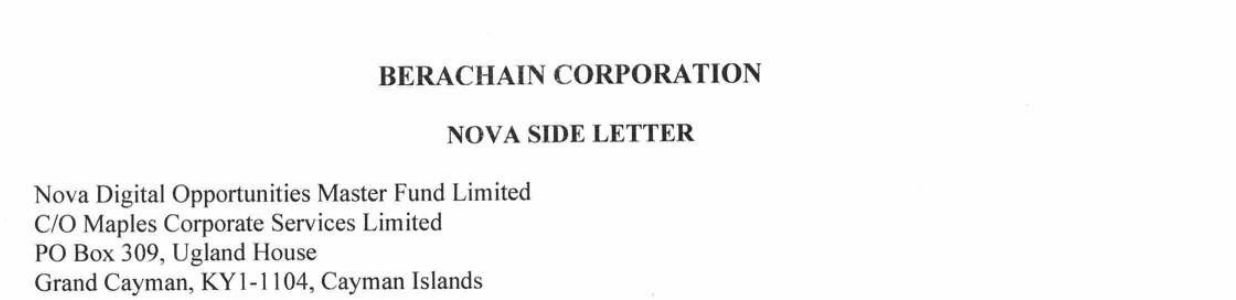

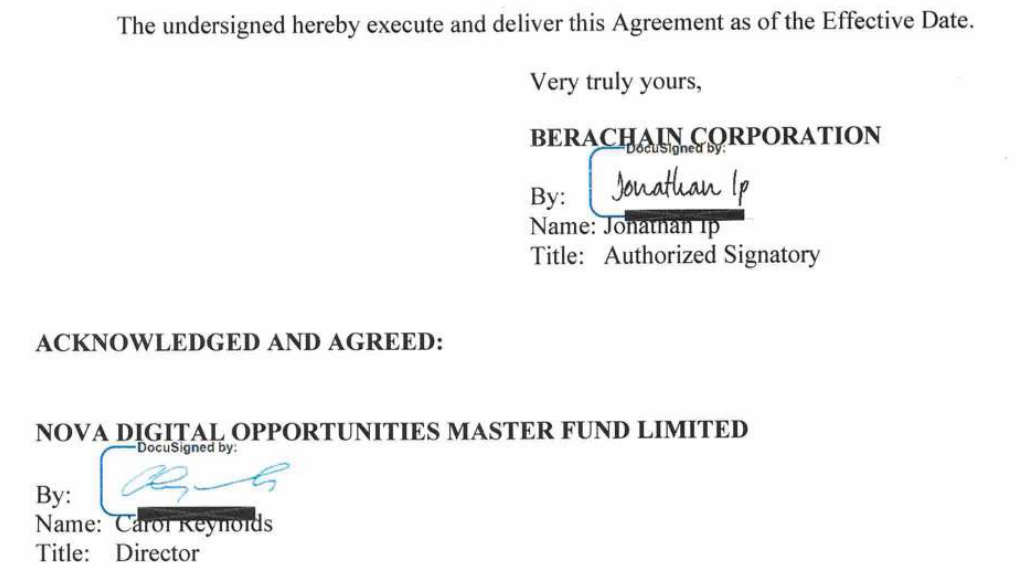

No dia 24 de novembro, o meio de comunicação cripto Unchained publicou uma reportagem investigativa, revelando um acordo suplementar assinado entre a Berachain e o fundo Nova Digital, da Brevan Howard, durante a rodada de financiamento Series B de 2024. O documento mostra que a Nova tem o direito de exigir a devolução integral do investimento de 25 milhões de dólares pela fundação a qualquer momento dentro de um ano após o TGE (ou seja, de 6 de fevereiro de 2025 a 6 de fevereiro de 2026).

Menos de 24 horas depois, Smokey the Bera, cofundador da Berachain, publicou uma longa resposta, afirmando que a reportagem era “incompleta e imprecisa”. O caso ainda está em desenvolvimento, e o Odaily organizou os principais pontos do evento.

Do “mito do urso” ao “abismo de avaliação”

Berachain é uma nova blockchain pública emergente, baseada no Cosmos SDK, com narrativa cultural centrada em “ursos” e suporte completo à EVM. Em 2024, o projeto concluiu uma rodada B de financiamento totalizando cerca de 42 milhões de dólares, com avaliação superior a 1.2 bilhões de dólares. A Nova Digital, como uma das co-líderes, investiu 25 milhões de dólares a 3 dólares/BERA, juntamente com a conhecida VC cripto Framework Ventures.

Em 6 de fevereiro de 2025, BERA foi listada em exchanges como Binance e Upbit, atingindo um pico de 15,5 dólares no lançamento, mas a boa fase não durou: atualmente, o preço está em apenas 1,02 dólares, uma queda de 93%.

Normalmente, sem a proteção do “acordo suplementar”, a Nova, como qualquer outro investidor institucional inicial, teria uma perda contábil de cerca de 66%, ou aproximadamente 16,67 milhões de dólares. Mas agora, eles têm em mãos um “salvo-conduto” que permite sair a qualquer momento.

É exatamente isso que realmente incomoda a comunidade.

O que diz a cláusula “só ganha, não perde”?

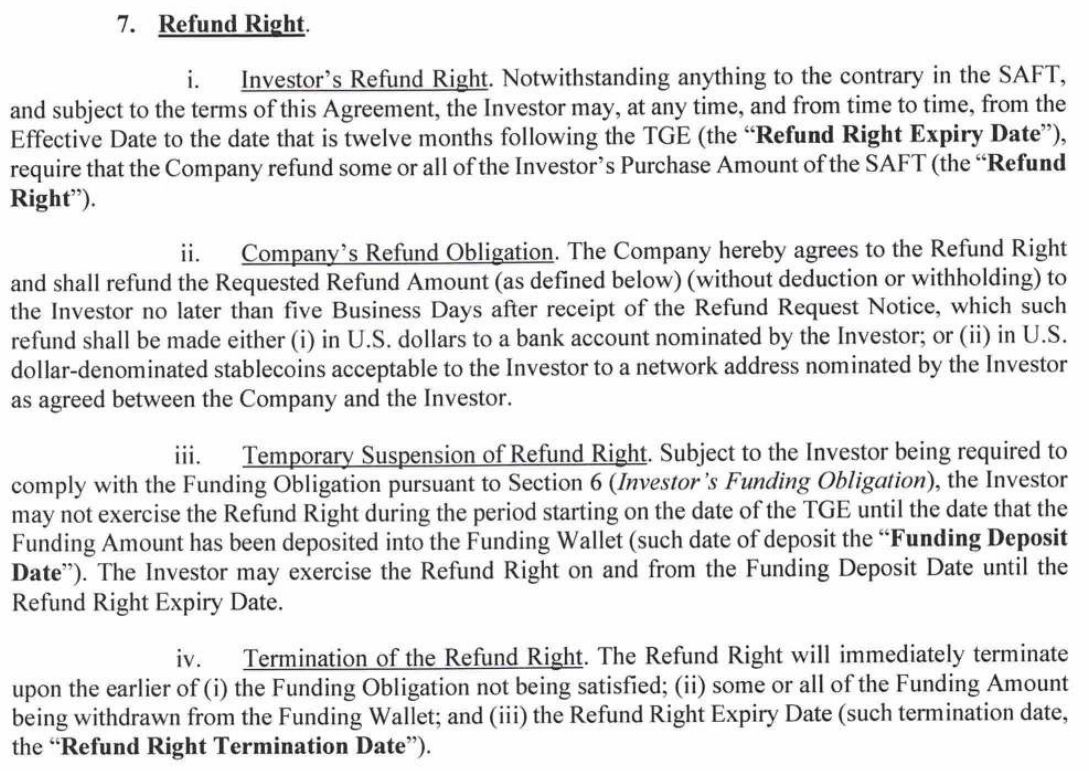

De acordo com o documento divulgado pela Unchained, além do acordo padrão SAFT, o acordo de investimento entre Berachain e Nova inclui um acordo suplementar com direito de reembolso. Os principais pontos deste acordo são:

-

A Nova deve depositar 5 milhões de dólares na Berachain dentro de 30 dias após o TGE (como compromisso de liquidez).

-

Depois, dentro de um ano após o TGE (até 6 de fevereiro de 2026), a Nova pode exigir a qualquer momento que a Berachain Foundation devolva integralmente os 25 milhões de dólares.

No entanto, a Unchained afirma que não conseguiu verificar se a Nova realmente depositou os 5 milhões de dólares, nem se já exerceu o direito de reembolso.

Isso equivale a dar à Nova um bilhete de loteria “só ganha, não perde”: se o preço do token subir para 15,5 dólares, eles podem embolsar um lucro de cinco vezes; se cair para 1 dólar, eles simplesmente vão embora, e quem arca com as perdas são os investidores de varejo, contribuidores da comunidade e investidores comuns, que não têm nenhum “acordo suplementar” para protegê-los.

Resposta de Smokey: exigência de compliance vs. questionamentos da comunidade

O cofundador da Berachain, @SmokeyTheBera, já publicou esclarecimentos, afirmando que a reportagem da Unchained é “incompleta e imprecisa”, e que parte das informações veio de “ex-funcionários insatisfeitos”.

Smokey afirma que a assinatura do acordo suplementar não foi para garantir que a Nova não tivesse prejuízo no principal, mas sim uma exigência da equipe de compliance da Nova como cláusula de mitigação de risco. Caso a Berachain não conseguisse concluir o TGE, o bloqueio dos BERA não atenderia à estratégia de liquidez da Nova, sendo necessário, portanto, uma cláusula de “proteção contra falha”. A Nova continua sendo um dos maiores detentores da Berachain, possuindo não apenas BERA bloqueados da rodada B, mas também grande quantidade de tokens BERA adquiridos no mercado aberto. Durante todo o ciclo de mercado, eles “aumentaram sua exposição” e forneceram suporte real de liquidez.

Em outras palavras: Smokey enfatiza que se trata de uma exigência de compliance, e não de “proteção privilegiada”.

Mas a controvérsia não para por aí. Outro ponto de foco é:

Os outros investidores da rodada B estavam cientes? Isso viola a cláusula de nação mais favorecida (MFN)?

Smokey afirma que não foi concedida cláusula MFN (nação mais favorecida) a nenhum investidor na rodada B, portanto não há “ocultação de informações” dos outros investidores.

No entanto, Vance Spencer, cofundador da Framework Ventures, declarou publicamente que “não sabia de nada” e que “ficaria muito desapontado se fosse verdade”. Isso contradiz diretamente a afirmação de Smokey de que “todos os investidores receberam o mesmo conjunto de documentos”.

Justo, mas desigual

Em períodos de maior cautela no ambiente de financiamento, não é incomum que projetos ofereçam “seguros” extras para atrair grandes VCs. A Berachain pode ter oferecido esse “seguro” extra para atrair grandes VCs (como a Nova) para participar do financiamento.

O projeto usa o direito de reembolso para reduzir o risco de queda dos VCs, em troca de apoio financeiro para desenvolvimento e injeção de liquidez. A Nova, como líder do investimento, comprometeu-se a fornecer liquidez (depositando 5 milhões de dólares), o que ajuda na estabilidade do mercado após o lançamento do projeto. Mas, na essência, isso torna o investimento da Nova “sem risco”: se o BERA tiver bom desempenho, eles lucram; se não, podem pedir reembolso total, enquanto os investidores comuns não têm nenhuma alternativa. Esta controvérsia expõe novamente a assimetria de informações e o desequilíbrio de poder nas estruturas de financiamento cripto.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Token MON da Monad salta 46% após queda inicial em meio à baixa do mercado

Estratégia pausa compras de Bitcoin, aumentando preocupações no mercado

Por que o preço do XRP não está subindo apesar do lançamento de seis ETFs?