O DEX Lithos, que está prestes a realizar o TGE, na verdade é um fundo de bens públicos?

Na superfície é um DEX, mas na verdade 40% da oferta inicial será usada para financiar bens públicos.

Na superfície é um DEX, mas na verdade 40% do fornecimento inicial será destinado ao financiamento de bens públicos.

Escrito por: Eric, Foresight News

Após o lançamento oficial do token Plasma, seus projetos ecossistêmicos também começaram a seguir os passos do “irmão mais velho”. O DEX Lithos, posicionado como mercado de liquidez do ecossistema Plasma, após dois adiamentos consecutivos, finalmente agendou o TGE para hoje às 20:00 (UTC+8), horário do leste asiático. Embora agora já seja tarde para buscar o airdrop, esta “fundação de bens públicos disfarçada de DEX” ainda oferece oportunidades para ganhos excessivos em estágio inicial.

DEX “Frankenstein de mecanismos”

O mecanismo de design do Lithos basicamente se baseia na experiência de vários protocolos DEX maduros, absorvendo o melhor de cada um. Seu produto principal, além do DEX, inclui o Foundry Launchpad (ainda não lançado), que servirá para apoiar novos projetos no Plasma a estabelecer liquidez inicial diretamente sobre a infraestrutura do Lithos, e também para direcionar maior liquidez e descoberta de preço por meio de mecanismos como “suborno”, que será detalhado a seguir.

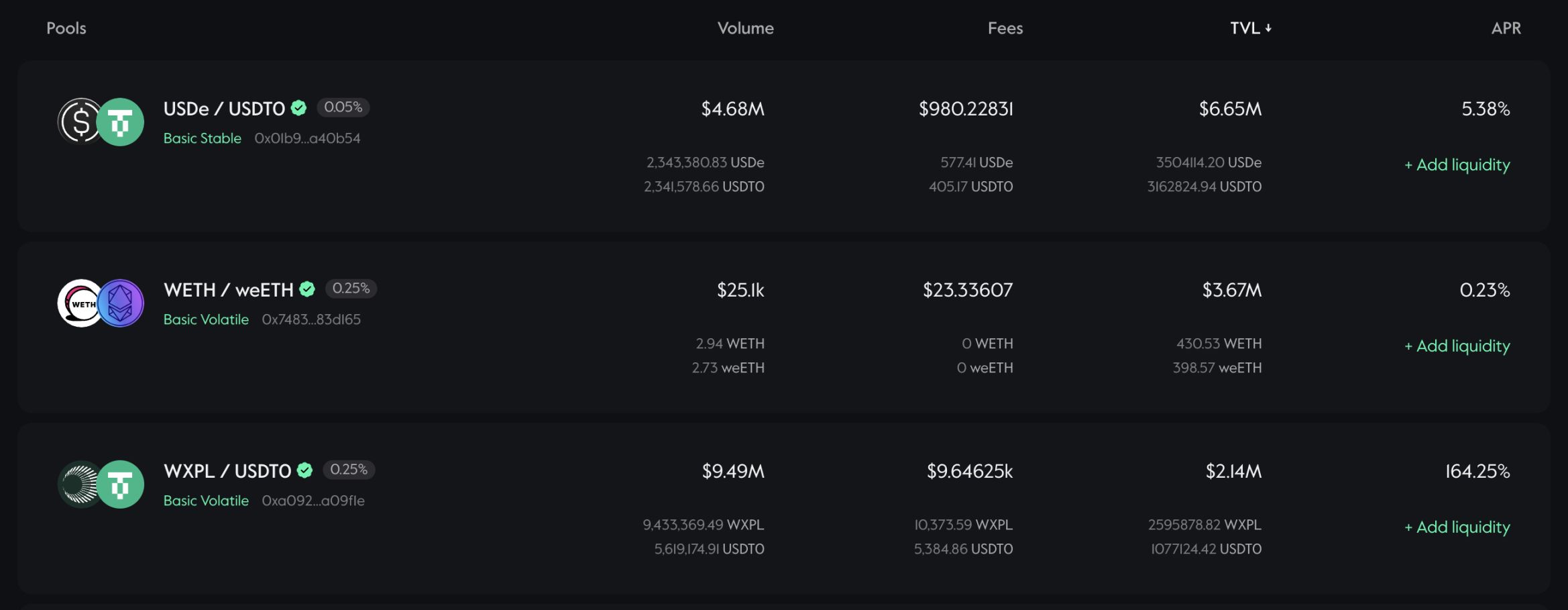

No DEX, o Lithos divide a liquidez em pools de ativos estáveis (por exemplo, USDC/USDT ou WETH/weETH), pools de ativos voláteis e pools que permitem fornecer liquidez dentro de um intervalo específico, sendo as taxas desenhadas de acordo com as características de cada pool.

Em termos de mecanismo, o Lithos adota o mecanismo ve(3,3). Explicar detalhadamente o ve(3,3) pode ser complexo, então os leitores podem pesquisar mais informações por conta própria. Em resumo, o ve(3,3) combina o modelo ve da Curve com o jogo (3,3) da OlympDAO, desenhado para que provedores de liquidez (LP) e detentores de tokens optem por não vender seus tokens, mas sim bloqueá-los para participar de votações e, assim, obter taxas, distribuição de tokens e “subornos”, alcançando uma situação de ganha-ganha.

Os usuários que possuem o token Lithos, LITH, podem optar por bloquear seus tokens para cunhar veLITH, sendo a quantidade e o tempo de bloqueio determinantes para o seu poder de voto. Os detentores de poder de voto podem decidir, por meio de votação, quais pools de liquidez receberão os novos tokens LITH desbloqueados na nova semana (o ciclo semanal começa toda quinta-feira, 0h UTC), e também distribuir a quantidade de tokens que cada pool receberá.

Além das recompensas em tokens LITH, os votantes também podem receber parte das taxas de negociação dos pools de liquidez que recebem incentivos LITH por votação, bem como “subornos”. O chamado “suborno” é, na essência, o incentivo em tokens oferecido pelo projeto que cria um pool de liquidez para seu próprio token; quanto maior o incentivo oferecido, maior a motivação dos usuários para votar naquele pool. O aumento das recompensas LITH provenientes dos votos atrai mais provedores de liquidez, aumentando a profundidade das negociações e promovendo a descoberta de preço dos novos tokens do projeto.

Por fim, o Lithos também utiliza Liquidez Própria do Protocolo (POL) para garantir que os principais pares de negociação tenham sempre liquidez suficiente e para reduzir a dependência de LPs especulativos. Essa liquidez provém das receitas do protocolo e será permanentemente bloqueada como participação de LP.

A classificação dos pools de liquidez, taxas dinâmicas e o ve(3,3) são mecanismos desenhados e reconhecidos pelo mercado por DEXs antecessores, e o Lithos combinou aqueles que considera eficazes. Embora não pareça inovador, ao integrar-se com os agregadores Jumper e Kyber Network, o Lithos conseguiu gerar quase 15 milhões de dólares em volume de negociação com um TVL pouco superior a 14 milhões de tokens, um resultado que pode ser considerado minimamente satisfatório.

Design da Tokenomics

O fornecimento inicial de LITH é de 50 milhões de tokens, dos quais 2% serão usados para criar liquidez inicial; 5% para incentivos de liquidez; 5% para market makers e CEX; 10% para o fundo de crescimento do ecossistema; 5% para airdrop; 19% para a fundação, destinada à operação e reserva estratégica; 14% para a equipe, com desbloqueio após um ano e liberação ao longo de dois anos. No entanto, o mais notável é que 40% do fornecimento inicial será permanentemente bloqueado (o que o Lithos quer dizer é bloqueado como veLITH), para financiar projetos baseados em Plasma, planos de pesquisa e iniciativas comunitárias que beneficiem o ecossistema mais amplo.

O fornecimento total de LITH não tem limite máximo e, de acordo com o modelo ve(3,3), novos tokens serão distribuídos semanalmente. O design atual do Lithos se baseia no Thena: na primeira semana, serão emitidos 2,6 milhões de tokens, com uma redução semanal de 1% até que a emissão semanal atinja 0,2% do fornecimento circulante; após isso, a emissão se estabilizará para “garantir incentivos de longo prazo”. Dos tokens emitidos semanalmente, 67,5% vão para LPs, 30% para redistribuição anti-diluição e 2,5% para a carteira de desenvolvedores, apoiando operações relacionadas ao protocolo.

Além disso, o Lithos criou o plano periódico de recompra e distribuição “Ignition”, com o objetivo de apoiar com receitas extras os detentores de LITH de longo prazo. O plano ocorre a cada quatro semanas, distribuindo parte dos tokens recomprados como recompensa adicional para detentores de veLITH. As participações próprias de LP do Lithos e os rendimentos obtidos por meio do veLITH não serão totalmente distribuídos aos detentores de veLITH; parte será retida pela fundação para aumentar o peso dos votos ou reinvestida no protocolo para aumentar a liquidez (POL).

O Lithos não divulgou os membros da equipe do projeto. Pela concepção geral, o Lithos se assemelha mais a um fundo de bens públicos Plasma sem fins lucrativos, cuja principal fonte de receita é o DEX próprio, e cuja renda e parte significativa dos tokens serão destinados ao apoio de outros bens públicos do ecossistema Plasma, um design altamente comunitário que tem sido raro nos últimos anos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O que a proibição da Califórnia sobre liquidação forçada de criptomoedas realmente significa

O Grande Short de Bitcoin (Parte 2): Rumores suspeitam de ligação com insiders do governo dos EUA

ETFs de criptomoedas alavancados em 5x estão chegando, mas os traders deveriam sequer considerá-los?