O caminho percorrido pela Hyperliquid (Parte 2): Germinação

Os ativos na HyperEVM ainda são canais de reemissão do HYPE, estando longe de se tornarem um ecossistema independente.

Os ativos na HyperEVM ainda são canais de reemissão do HYPE, estando longe de se tornarem um ecossistema independente.

Autor: Zuoye

A Hyperliquid se aliou a formadores de mercado para fornecer a liquidez inicial do HyperCore, mas tudo isso se baseia nas expectativas em relação ao $HYPE, ou seja, os formadores de mercado esperam uma divisão de lucros de longo prazo.

Como mencionado acima, a expansão gradual dos nós do HyperBFT ocorre por meio de troca de posições, ou seja, a participação em tokens da fundação é transferida para os nós dos formadores de mercado, trocando interesses pelo compromisso de liquidez de longo prazo.

Assim, o $HYPE torna-se um passivo da Hyperliquid, precisando atender simultaneamente às demandas dos formadores de mercado, HLP e detentores de tokens. Vale ressaltar que as necessidades desses três grupos não são totalmente alinhadas: se o preço do $HYPE não subir no longo prazo, os detentores de varejo inevitavelmente venderão, prejudicando os interesses dos formadores de mercado; porém, se subir rápido demais, preços elevados podem desencadear vendas de grandes baleias ou até mesmo um colapso econômico.

O preço razoável do $HYPE deveria ser 10% do $BNB, ou seja, 100 dólares, mas a oscilação em torno de 50 dólares deixa espaço suficiente para valorização e, em mercados de baixa, um ponto de partida mais baixo para quedas, aliviando a pressão.

Antes da venda da segurança

Vender liquidez diretamente é o preço do MM, é preciso embrulhar como um jovem matador de dragões.

Qualquer produto/negócio/modelo no universo cripto precisa resolver dois problemas fundamentais:

1. O que está sendo vendido como ativo

2. De que forma está sendo vendido

Antes do lançamento da HyperEVM, diante das críticas de centralização excessiva do mercado, a equipe da Hyperliquid começou a expandir os nós do HyperBFT, introduzindo gradualmente participantes externos, e em fevereiro lançou o HyperUnit, facilitando a entrada de capital externo no HyperCore e preparando o caminho para a integração com blockchains externas e HyperEVM.

Assim como o lançamento do Builder Codes em outubro de 2024 e a integração do Phantom em julho de 2025, que explodiu o tráfego do mercado.

Descrição da imagem: Principais nós da HyperEVM

Fonte da imagem: @zuoyeweb3

Em fevereiro de 2025, a HyperEVM foi lançada. Em seguida, os contratos pré-compilados para leitura e escrita entre HyperCore e HyperEVM foram gradualmente implementados entre abril e julho, seguidos pelo lançamento progressivo de projetos do ecossistema.

O que realmente nos inspira é que, após a distribuição do airdrop de 31% dos tokens, foi criada uma enorme pressão de venda devido à troca de posições da Hyperliquid. Três meses após o airdrop do HyperCore, a HyperEVM foi lançada. Se não houvesse pesquisa prévia, seria difícil justificar; a explicação mais razoável é que escolheram o momento certo para agir:

1. Neste momento, os nós do $HYPE estavam um pouco mais descentralizados, atendendo às expectativas do público;

2. O preço estava abaixo de 25 dólares, relativamente aceitável para todas as partes envolvidas nos nós;

3. Menor pressão para a equipe da Hyperliquid "puxar o preço".

Com a descentralização dos nós e o início da troca de posições, a segurança foi vendida como ativo para os nós. Antes de migrar a segurança do HyperCore para a HyperEVM, o $HYPE completou a primeira fase de grandes transações.

A criação de projetos ocorre on-chain, a emissão de ativos ocorre nas exchanges.

O efeito de rede cripto pode ser resumido em dois tipos: blockchains públicas e CEX. As stablecoins são o único ponto fora da curva que conecta o cripto ao mundo tradicional e ao público em geral.

Desde o colapso da FTX, o foco do ETH L2 não é o ZK, mas sim L2s de alto desempenho "ao estilo Solana", como Monad, Berachain e Sonic (Fantom), todos estimulando a liquidez com seus próprios tokens de mainnet, mas a liquidez não tem preferência de longo prazo por eles.

Na competição entre exchanges, como enfrentar Binance é a principal tarefa para OKX/Bybit/Bitget (offshore), Coinbase/Kraken (reguladas) e a emergente Robinhood. Todos, coincidentemente, escolheram "negociar tudo": Robinhood aposta em L2, mercados de previsão e altcoins como $CRV; Kraken investe em carteira, L2, USDG e listagens; Bybit apoia Mantle; OKX redesenha o XLayer; e Bitget lança o UEX (exchange panorâmica).

Tanto exchanges quanto blockchains públicas desejam conectar o ciclo de liquidez e tokens. Antes de lançar tokens, estimular liquidez é relativamente simples; após o lançamento, o ciclo bidirecional de liquidez empoderando tokens e tokens retroalimentando liquidez raramente se concretiza, como visto de Berachain ao Sonic de AC, o "rei do cripto".

Toda a história das criptomoedas é a história da criação de ativos. Desde o Bitcoin, as blockchains públicas tornaram-se o local de criação e emissão de ativos, mas o alto custo de entrada fez das CEX, plataformas totalmente centralizadas, super intermediárias para atrair novos usuários e listar novas moedas, levando até ao surgimento de blockchains próprias das exchanges.

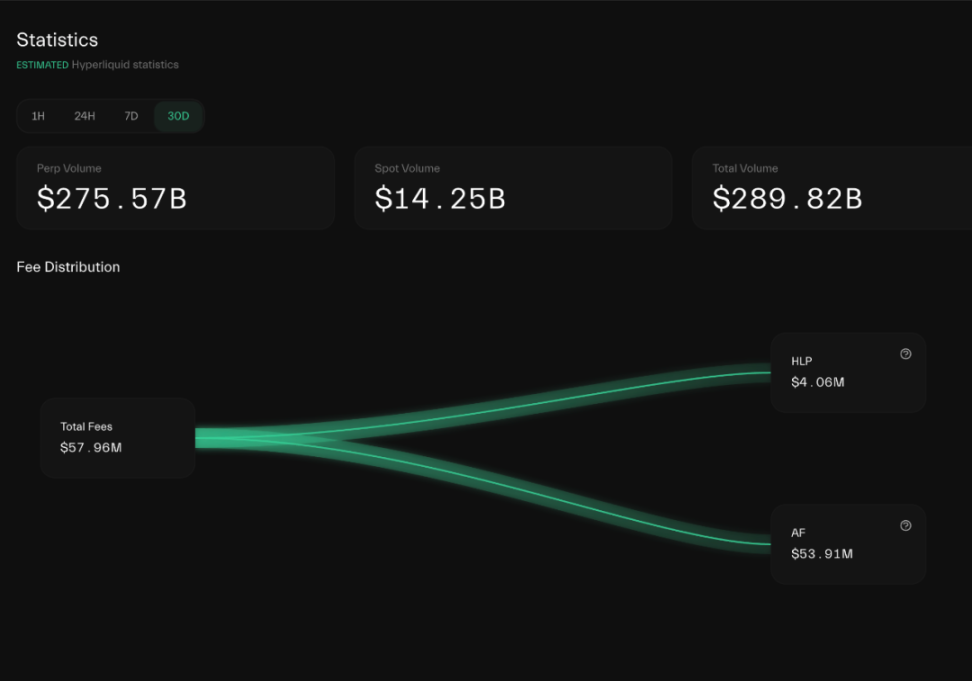

Descrição da imagem: Fluxo de taxas da Hyperliquid

Fonte da imagem: @hypurrdash

Se observarmos apenas o desempenho de mercado do $HYPE, é difícil distingui-lo de projetos estimulados por tokens, já que mais de 92% da receita é usada para recompras simples e diretas.

A liquidez da Hyperliquid também é estimulada, mas por meio de um modelo de troca de posições mais suave e pela moderação da equipe, além da ausência de mecanismos tradicionais de desbloqueio e venda concentrada de VCs, estabilizando a liquidez do HyperCore e o preço do $HYPE.

Portanto, após replicar a liquidez das CEX, o HyperCore precisa adotar uma arquitetura de blockchain pública aberta, tornando o $HYPE mais parecido com o ETH, uma "moeda" com cenários reais de uso. Até o momento, isso ainda está longe de ser alcançado.

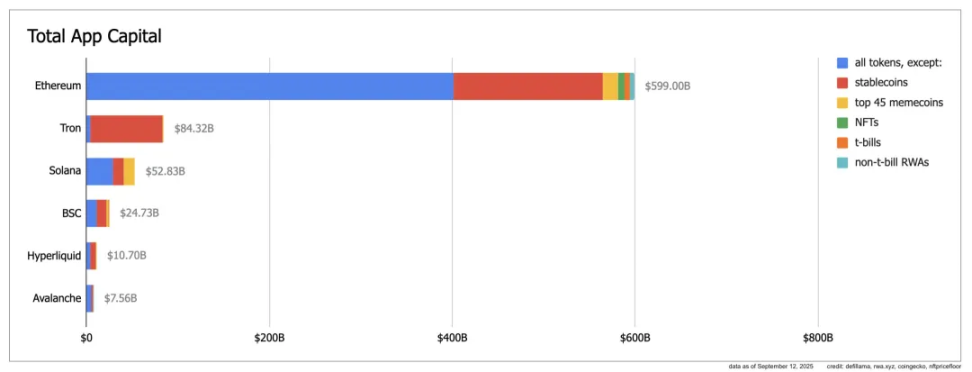

Descrição da imagem: App Capital

Fonte da imagem: @ryanberckmans

De acordo com o indicador App Capital, o Ethereum depende de altcoins e stablecoins para atingir uma circulação de 600 bilhões de dólares, Tron destaca-se apenas com stablecoins, Solana tem uma estrutura relativamente saudável com stablecoins, altcoins e memes dividindo o mercado, mas em menor escala. A Hyperliquid é composta principalmente por stablecoins e altcoins, atingindo uma escala de 10 bilhões.

Nota

App Capital mede o volume real de capital circulando em blockchains públicas, não considerando o valor do token nativo da mainnet, apenas o valor de circulação dos tokens emitidos, e não o FDV ou TVL.

Ou seja, os ativos na Hyperliquid, além de BTC/ETH/SOL trazidos pela ponte Unit, são principalmente empoderados pelo $HYPE. Isso não conflita com a não contagem do token nativo, pois $kHYPE, envolto por LSTs como Kinetiq, também é um token "DeFi". Morpho/HyperLend também entram no ecossistema HyperEVM principalmente estimulados pelo $HYPE.

Vamos explicar principalmente o último caso. Superficialmente, a HyperEVM não depende de recompras ou subsídios para desenvolver seu ecossistema, mas na prática, os projetos do ecossistema apresentam duas características:

1. LST, empréstimos e yield se desenvolvem principalmente em torno de ativos derivados do $HYPE;

2. Ferramentas neutras como DEX não conseguem ganhar volume, e o TVL da HyperSwap é muito baixo.

Tomando Kinetiq como exemplo, ela funciona mais como uma reemissora on-chain do $HYPE, começando com LSTs ao estilo Lido e expandindo gradualmente para empréstimos, stablecoins, yield, etc. Seu TVL gira em torno de 25 milhões de dólares, e a própria Kinetiq também é um dos nós do HyperBFT.

Em comparação, o principal AMM DEX da HyperEVM, HyperSwap, tem apenas cerca de 44 milhões de dólares em TVL. Embora haja conflito de posicionamento com o HyperCore, ainda é extremamente inferior aos 2.5 bilhões de TVL da Pancakeswap e aos 5.5 bilhões da Uniswap.

Isso também valida a importância do App Capital: os ativos na HyperEVM ainda são canais de reemissão do $HYPE, estando longe de se tornarem um ecossistema independente.

Após a venda da liquidez

Choice is an illusion created between those with power and those without.

Embora a Hyperliquid se esforce para criar um ciclo de valor fechado para a HyperEVM, até o momento, ainda gira em torno do $HYPE e da liquidez do HyperCore, sem que o valor da HyperEVM se integre de fato.

Isso entra em conflito com nosso arcabouço conceitual do dia a dia. Em qualquer material disponível, sempre se menciona a grande importância do HIP-3, Core Writer e Builder Codes, como se esses três permitissem a migração perfeita da liquidez do HyperCore para a HyperEVM.

Mas isso é uma "ilusão": o HyperCore, por meio dessas inovações técnicas, vende um direito de implantação de "liquidez", o que não equivale a fornecer liquidez de negociação para o projeto.

De forma mais direta, a Hyperliquid vende a arquitetura técnica do HyperCore, assim como os forks amigáveis do Aave.

Dica

A Aave DAO desenhou um modelo de fork amigável, permitindo que terceiros usem diretamente o código da Aave para desenvolvimento, mas parte da receita do protocolo deve ser compartilhada com a Aave. O HyperLend é um exemplo disso.

Do Read Precomplies ao Write Precomplies (ou seja, CoreWriter System), constrói-se a capacidade de ler e escrever dados do HyperCore diretamente na HyperEVM. Este é o modelo geral de integração entre ambos, ou seja, abrir o acesso ao HyperCore.

Acesso ≠ inicialização de liquidez. Qualquer projeto HyperEVM que queira usar a liquidez do HyperCore precisa buscar fundos por conta própria para gerar liquidez.

A Hyperliquid não fornecerá subsídios, então cabe aos projetos se virarem: HyperBeat busca financiamento externo, Hyperlend insiste em liderança comunitária.

Isso cria uma relação desigual: a Hyperliquid não oferece incentivos em $HYPE para projetos HyperEVM, mas os induz a construir em torno do $HYPE para promover o uso real do token.

Do Invite Code ao Builder Codes

Na verdade, isso já se evidencia no Builder Codes. Antes, as CEX destacavam o uso de códigos de convite para diferenciar origens de usuários, testando a "capacidade de marketing" de promotores e líderes de comunidades, por isso investiam pesado em influenciadores de todos os tamanhos.

Mas a Hyperliquid adota o modelo de cashback do Taobao, não se importando com rebranding, incentivando desenvolvedores e projetos a empreenderem em torno da liquidez do HyperCore, construindo suas próprias marcas e front-ends, com o HyperCore disposto a ser apenas o fornecedor de liquidez.

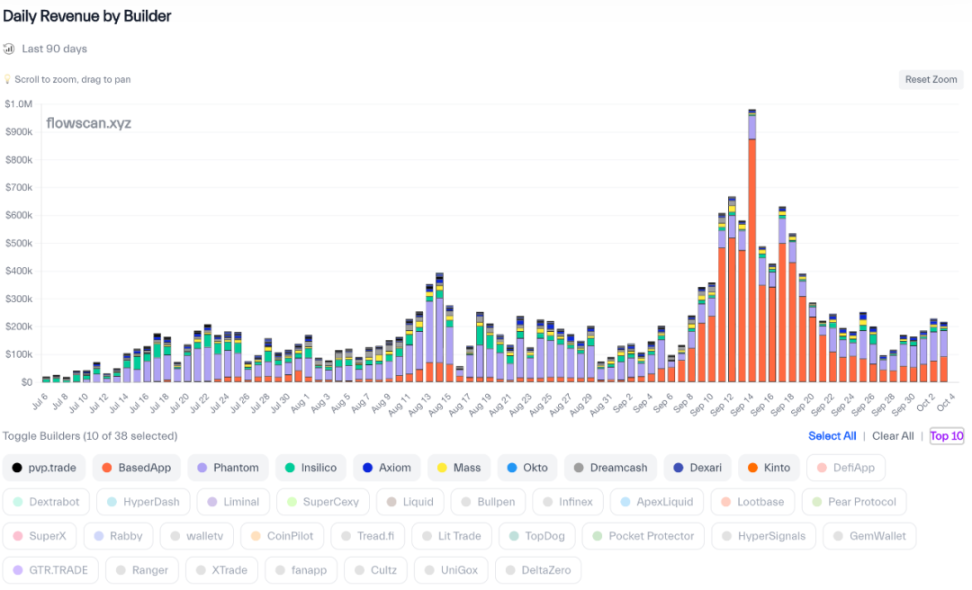

Descrição da imagem: Ranking de receita do Builder Codes

Fonte da imagem: @hydromancerxyz

Com o HyperCore fornecendo um backend de liquidez unificado, BasedApp pode criar sua própria experiência Robinhood, Phantom pode integrar seus contratos ao seu ecossistema, tudo personalizável, com divisão de receita.

De contratos fixos a contratos personalizados

Inspirada no Builder Codes, a Hyperliquid lançou a proposta HIP-3, permitindo que usuários criem qualquer mercado de contratos no HyperCore, incluindo mercados de previsão, forex ou opções.

Do ponto de vista do produto, isso é um mecanismo de leilão de contratos após o leilão à vista, ainda com rodadas de 31 horas, exigindo apenas um depósito de 500.000 $HYPE (cerca de 25 milhões de dólares).

Porém, com o complemento do protocolo Core Writer, o HIP-3 na verdade conecta o ciclo de alavancagem entre HyperEVM e HyperCore. O HIP-3 foi proposto pelo protocolo LST Kinetiq, que também opera um nó HyperBFT.

Por meio dos protocolos CoreWriter e HIP-3, o $HYPE direcionado aos protocolos DeFi da HyperEVM agora retorna ao HyperCore, causando uma deflação de fato.

Além disso, a Kinetiq oferece serviços de leilão coletivo, permitindo que grupos se unam para arrecadar fundos e disputar o direito de criação. Pode-se imaginar que o $HYPE em staking no HyperCore acaba servindo como garantia para contratos do HyperCore.

1. Usuários ou projetos arrecadam 500.000 $HYPE para participar do leilão;

2. Após o lançamento do projeto, ele é implantado no HyperCore, e a liquidez inicial é resolvida pelo próprio projeto;

3. As taxas geradas pelo projeto são compartilhadas em 50% em $HYPE com a Hyperliquid;

4. Em caso de má conduta do projeto, a Hyperliquid pode confiscar proporcionalmente o $HYPE em staking;

De forma mais compreensível, o volume de negociação do HyperCore é a base de avaliação do $HYPE, enquanto a HyperEVM amplia essa avaliação, permitindo que o ecossistema dispute o preço de referência e aumente o uso real, reduzindo a dependência excessiva de recompras.

Em uma estrutura dupla, o HyperCore controlado precisa de uma HyperEVM livre. Só com permissões abertas o valor do $HYPE pode crescer em espiral.

Com o mecanismo de recompra do HyperCore, a história de crescimento da Hyperliquid só pode ser tornar-se uma Binance completa. A HyperEVM permite que o $HYPE se torne uma opção para desencadear liquidez secundária.

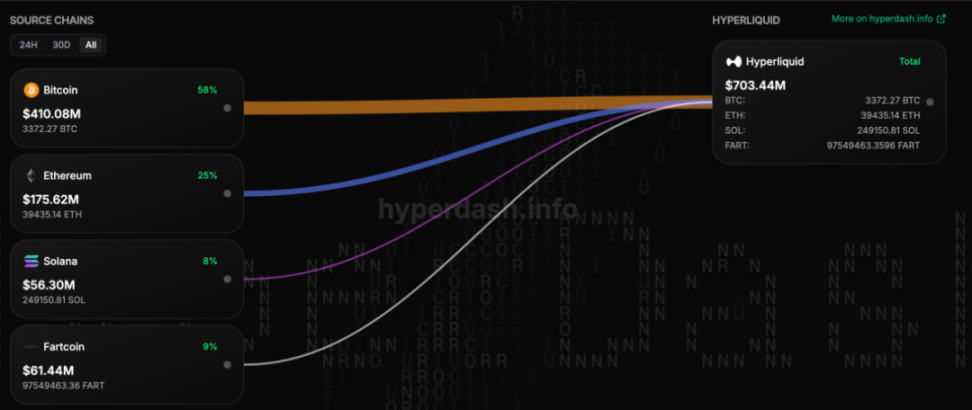

Descrição da imagem: Classificação dos ativos ponteados pela Unit

Fonte da imagem: @hypurrdash

Isso é semelhante ao uso da Unit para trazer BTC/ETH, com o objetivo de impulsionar o crescimento do $HYPE como taxa de negociação. Não se esqueça que o $FTT, principal reserva de ativos da FTX, acabou em colapso.

O HIP3 e o CoreWriter system mudaram completamente a avaliação e o posicionamento da Hyperliquid, e o $HYPE agora atuará como uma blockchain pública + exchange completa.

Conclusão: do S1 ao S3

I don‘t wear my heart upon my sleeve.

Este artigo foca em como a Hyperliquid organizou a liquidez inicial da HyperEVM, com pouca atenção ao estado atual do ecossistema HyperEVM.

Atualmente, a HyperEVM pode ser vista basicamente como um wrapper e amplificador de alavancagem do $HYPE, ainda sem projetos ou mecanismos verdadeiramente independentes do $HYPE, sendo em sua maioria migrações ou imitações de projetos do ETH.

De repente, a Hyperliquid distribuiu NFTs para usuários da Season 2. Considerando que a Season 1 avaliou o volume de negociação Perp, a Season 2 avaliou spot + Perp, é provável que a S3 avalie o volume de negociação da HyperEVM.

Diante do ataque de concorrentes como Aster, a Hyperliquid "re-emitiu" NFTs da S2, promovendo o volume de negociação da HyperEVM e preparando o terreno para a S3, tudo interligado, realmente fascinante.

Primeiro, faça um HyperCore controlável, depois uma HyperEVM aberta. Você acha que o conector é o CoreWriter system, mas na verdade é o duplo papel do $HYPE.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Momentum Finance lançará a venda comunitária do token MMT na plataforma Buidlpad

Momentum Finance inicia a venda comunitária do token MMT: Momentum Finance planeja realizar uma venda comunitária do token MMT na Buidlpad, com uma meta de captação de 4.5 milhões de dólares e uma avaliação totalmente diluída implícita de 3.5 bilhões de dólares.

Bitcoin cai para perto de $121.000, mas analistas dizem que sentimento de 'Uptober' permanece intacto

Resumo rápido: O preço do bitcoin caiu para perto de US$121.000 devido à realização de lucros de curto prazo. Analistas afirmam que a estrutura do mercado cripto permanece forte, sustentando as apostas otimistas no desempenho do bitcoin em outubro.

Phala aprova migração completa para Ethereum L2 e deixa Parachain da Polkadot

Envolvida em escândalos de manipulação de mercado, será que a Meteora pode renascer com a ajuda do TGE?

Com uma relação estreita com Jupiter, suspeita de manipulação de mercado e com seu token "em gestação" há dois anos, o DEX mais polêmico da Solana finalmente realizará seu TGE.