Autor: Zuoye

O ciclo nasce da alavancagem: de memecoins de rápido crescimento e morte, até as ondas tecnológicas de 80 anos, a humanidade sempre encontra alguma força, crença ou forma organizacional para criar mais riqueza. Vamos revisar brevemente a posição histórica atual para entender por que a interligação entre moedas, ações e títulos é tão importante.

Desde o final do século XV, com as Grandes Navegações, as principais economias capitalistas passaram pelas seguintes mudanças:

• Espanha e Portugal — ouro e prata físicos + plantações coloniais brutais

• Holanda — ações + sistema de companhias (Companhia das Índias Orientais Holandesa)

• Reino Unido — padrão-ouro + arbitragem colonial (domínio militar + design institucional + sistema imperial de privilégios)

• Estados Unidos — dólar + títulos do Tesouro + bases militares (abandono da colonização direta, controle de pontos estratégicos)

Vale notar que os sucessores absorvem vantagens e desvantagens dos predecessores: por exemplo, o Reino Unido também adotou o sistema de companhias e ações, os EUA também recorreram ao domínio militar. Aqui, destacam-se os pontos inovadores dos novos hegemons. Com base nesses fatos, podemos identificar duas grandes características do funcionamento clássico do capitalismo:

• Lei de Cop: Assim como animais tendem a aumentar de tamanho na evolução, o tamanho das economias centrais aumenta progressivamente (Holanda->Reino Unido->EUA);

• Ciclo de dívida econômica: ativos físicos e produção de bens cedem lugar às finanças, o caminho clássico de uma potência capitalista é buscar lucros por meio de inovações financeiras;

• Colapso final da alavancagem: das ações holandesas aos derivativos de Wall Street, a pressão por retorno faz o colateral perder valor, as dívidas não são liquidadas e novas economias emergem.

Os EUA já atingiram o tamanho máximo de domínio global; o que segue é um longo período de “você em mim, eu em você”.

Os títulos do Tesouro dos EUA acabarão se tornando incontroláveis, como o Império Britânico após a Guerra dos Bôeres, mas para garantir um fim digno, são necessários produtos financeiros como moedas, ações e títulos para prolongar a contagem regressiva do colapso da dívida.

Moeda, ações e títulos se sustentam mutuamente; ouro e BTC juntos sustentam os títulos do Tesouro dos EUA como colateral, stablecoins sustentam a taxa de adoção global do dólar, tornando as perdas do processo de desalavancagem mais socializadas.

6 formas de combinação entre moedas, ações e títulos

Tudo que traz felicidade é, em última análise, ilusão.

Tornar-se maior e mais complexo é uma lei natural de todas as ferramentas financeiras e até dos seres vivos. Quando uma espécie atinge seu auge, segue-se uma competição interna desordenada; chifres e penas cada vez mais complexos são respostas ao aumento da dificuldade de acasalamento.

A tokenomics começou com o bitcoin, criando do nada um sistema financeiro on-chain. O valor de mercado de 2 trilhões de dólares do BTC, comparado aos quase 40 trilhões de dólares dos títulos do Tesouro dos EUA, só pode aliviar parcialmente a pressão. Ray Dalio frequentemente recomenda ouro para hedge contra o dólar, o que é semelhante.

A liquidez do mercado de ações tornou-se um novo pilar para os tokens. O mercado Pre IPO vê a possibilidade de tokenização, e ações on-chain são o novo veículo após a digitalização. A estratégia DAT (tesouraria) será o eixo principal do primeiro semestre de 2025.

No entanto, vale notar que a tokenização dos títulos do Tesouro dos EUA on-chain já está em andamento, mas a emissão de dívida baseada em tokens e a tokenização de títulos corporativos ainda estão em fase experimental, embora já haja pequenas práticas.

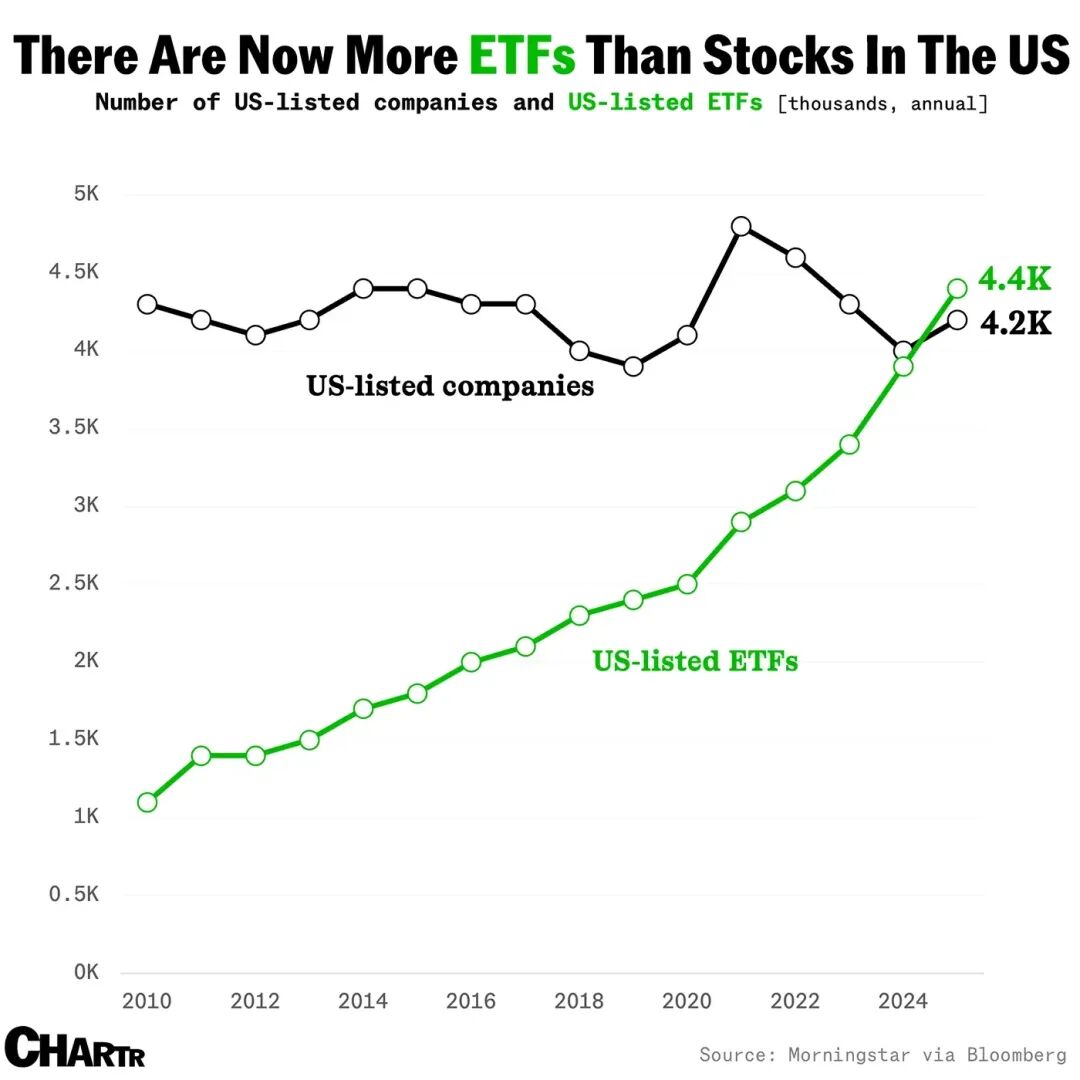

Descrição da imagem: Crescimento no número de ETFs

Fonte da imagem: @MarketCharts

Stablecoins tornaram-se uma narrativa independente; fundos e dívidas tokenizados serão os novos sinônimos de RWA, enquanto fundos de índice e ETFs abrangentes ancorados em múltiplos conceitos de moedas, ações e títulos começam a receber investimentos. Será que a velha história dos ETFs/índices tradicionais engolindo liquidez se repetirá no mundo cripto?

Não podemos afirmar isso, mas formatos como DAT de altcoins e ETFs de staking já anunciam o início de um novo ciclo de alavancagem.

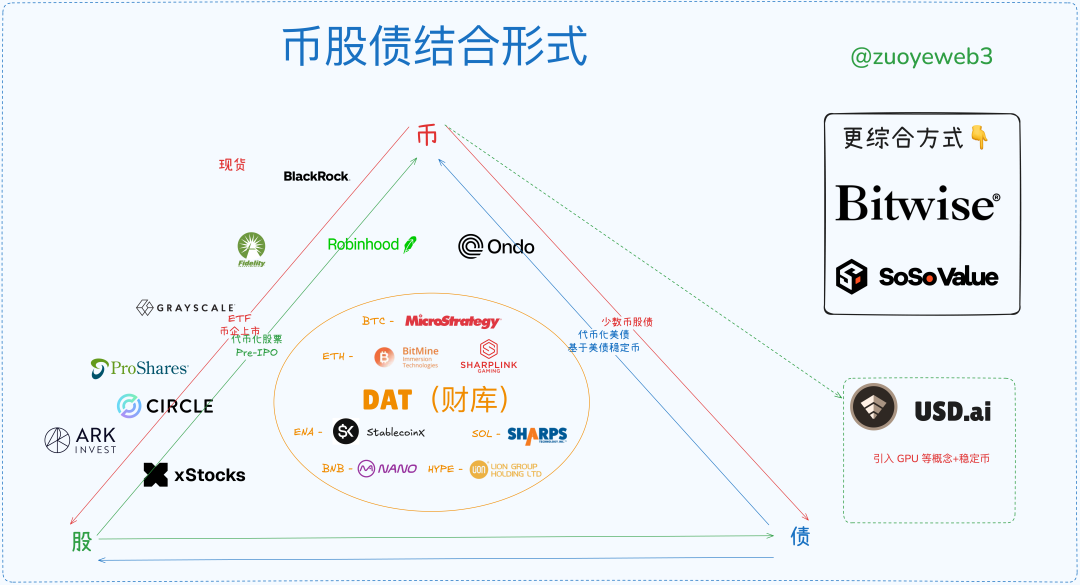

Descrição da imagem: Formas de combinação entre moedas, ações e títulos

Fonte da imagem: @zuoyeweb3

Tokens como colateral estão cada vez mais fracos tanto em DeFi quanto nas finanças tradicionais. On-chain, USDC/USDT/USDS são necessários — todos variantes dos títulos do Tesouro dos EUA. Off-chain, stablecoins tornam-se tendência. Antes disso, ETFs e RWAs já fizeram suas próprias tentativas.

Resumindo, o mercado apresenta basicamente 6 formas de combinação entre moedas, ações e títulos:

• ETF (futuros, spot, staking, geral)

• Moeda-ação (instrumentos financeiros transformando usos on-chain)

• IPO de empresas cripto (Circle representa o “teto duro” da tendência das stablecoins)

• DAT (MSTR moeda-ação-título vs ETH moeda-ação vs ENA/SOL/BNB/HYPE tokens)

• Títulos do Tesouro dos EUA e fundos tokenizados (tema RWA da Ondo)

• Tokenização do mercado Pre IPO (ainda sem volume, período de silêncio perigoso, transformação do mercado financeiro tradicional on-chain)

O fim do ciclo de alavancagem e o timing de saída são imprevisíveis, mas é possível delinear os contornos básicos do ciclo.

Teoricamente, quando surge o DAT de altcoins, já estamos no topo do ciclo longo. Mas assim como o BTC pode lateralizar em torno de 100 mil dólares, a virtualização total do dólar/títulos do Tesouro dos EUA libera um momentum que o mercado leva muito tempo para absorver — às vezes, 30 anos: da Guerra dos Bôeres ao abandono do padrão-ouro pelo Reino Unido (1931-1902=29), do sistema de Bretton Woods (1973-1944=29).

Dez mil anos é muito tempo; devemos valorizar cada momento. Pelo menos até as eleições de meio de mandato dos EUA em 2026, o Crypto ainda terá um bom ano.

Descrição da imagem: Situação atual do mercado de moedas, ações e títulos

Fonte da imagem: @zuoyeweb3

Analisando a estrutura atual do mercado, IPOs de empresas cripto são o segmento mais alto e de nicho; pouquíssimas conseguem fazer IPO nos EUA, o que mostra que vender a si mesmo como ativo é o mais difícil.

Em segundo lugar, revender ativos de qualidade já existentes é mais simples. Por exemplo, a BlackRock já é gigante indiscutível em ETFs spot de BTC e ETH; ETFs de staking e ETFs gerais serão o novo campo de competição.

Depois, a estratégia DAT (tesouraria) de empresas como a Strategy destaca-se sozinha, sendo a única a completar o ciclo moeda-ação-título: baseada em BTC, pode emitir dívida, sustentar o preço das ações e usar fundos excedentes para comprar mais BTC, mostrando que o mercado reconhece a segurança do BTC como colateral e o valor da própria Strategy como “representante” do BTC.

No campo das empresas de tesouraria ETH, BitMine e Sharplink, no máximo, completam a ligação moeda-ação. Não convenceram o mercado de sua capacidade de emitir dívida (exceto dívida para comprar tokens), ou seja, o mercado reconhece parcialmente o valor do ETH, mas não o das empresas de tesouraria ETH. mNAV abaixo de 1 (valor total das ações abaixo do valor dos ativos) é apenas um resultado.

Mas, desde que o valor do ETH seja amplamente reconhecido, a competição de alta alavancagem produzirá vencedores; no final, só as empresas de cauda longa quebram, e as restantes se tornam representativas do ETH — após ciclos de alavancagem e desalavancagem, são as vencedoras.

Atualmente, a tokenização de ações ainda não tem o volume de DAT, IPO ou ETF, mas tem o maior potencial de aplicação. Hoje, as ações são digitais, armazenadas em servidores; no futuro, circularão diretamente on-chain, ações serão tokens, tokens serão qualquer ativo. Robinhood construiu ETH L2, xStocks chegou ao Ethereum e Solana, SuperState’s Opening Bell ajudou a Galaxy a tokenizar ações em Solana.

No futuro, ações tokenizadas disputarão espaço entre Ethereum e Solana, mas esse cenário é o de menor potencial imaginativo, destacando mais o serviço técnico. Representa o reconhecimento do mercado à tecnologia blockchain, mas a capacidade de captura de valor será transmitida a $ETH ou $SOL.

No campo de títulos do Tesouro dos EUA e fundos tokenizados, há uma tendência de domínio da Ondo, devido à divisão entre títulos do Tesouro e stablecoins. O futuro do RWA precisa explorar mais áreas além dos títulos do Tesouro, como as stablecoins não lastreadas em dólar. A longo prazo, o mercado é enorme, mas sempre será um jogo de longo prazo.

Por fim, o Pre IPO adota duas formas: primeiro arrecadar fundos e depois comprar participação, ou primeiro comprar participação e depois tokenizar e distribuir. xStocks atua tanto no mercado secundário quanto no Pre IPO, mas a ideia central é tokenizar incentivos de mercados não públicos, estimulando sua abertura. Note essa expressão: é o caminho de expansão das stablecoins.

Mas, sob o arcabouço legal atual, ainda haverá espaço para arbitragem regulatória? Só podemos dizer que há expectativa, mas será preciso longo tempo de adaptação. O Pre IPO não se tornará público rapidamente; o cerne é a questão do poder de precificação do ativo, não um problema técnico — os distribuidores de Wall Street farão de tudo para impedir.

Diferente disso, a distribuição de direitos e incentivos via tokenização de ações pode ser dissociada: “no mundo cripto, as pessoas não se importam com direitos, mas sim com incentivos”. Questões fiscais e regulatórias sobre ganhos de ações já têm precedentes globais; on-chain não é obstáculo.

Comparando, o Pre IPO envolve o poder de precificação de Wall Street, enquanto a tokenização de ações amplia os lucros de Wall Street, com mais canais de distribuição e liquidez. São situações completamente diferentes.

Ciclos de alta convergem, ciclos de baixa esmagam

O chamado ciclo de alavancagem é uma profecia autorrealizável: qualquer boa notícia justifica duas altas, estimulando a alavancagem. Mas, com instituições detendo diferentes colaterais, nos ciclos de baixa, vendem primeiro os tokens secundários e fogem para colaterais seguros; investidores de varejo, com menos liberdade, acabam arcando com todas as perdas, ativamente ou não.

Quando Jack Ma compra ETH, China Renaissance adquire BNB, CMB International lança fundo tokenizado de Solana, uma nova era chega: economias globais conectadas via blockchain.

Os EUA são o ápice da Lei de Cop, o modo de domínio mais eficiente e barato, mas enfrentam uma situação de interconexão extremamente complexa. O novo isolacionismo não condiz com as leis econômicas objetivas; a internet pode ser segmentada, mas o blockchain é naturalmente integrado: qualquer L2, nó ou ativo pode se fundir no Ethereum.

De uma perspectiva mais orgânica, a combinação de moedas, ações e títulos é o processo de troca de posições entre grandes players e varejo, semelhante ao princípio “quando bitcoin sobe, altcoins sobem menos; quando bitcoin cai, altcoins caem mais”, só que isso é mais comum no ecossistema on-chain.

Vamos explicar esse processo:

1. Na alta, instituições usam alavancagem para buscar ativos de alta volatilidade e colateral mais barato; na baixa, vendem primeiro altcoins para manter posições em ativos de alto valor;

2. O varejo faz o oposto: na alta, vende BTC/ETH e stablecoins para comprar ativos mais voláteis, mas, limitado pelo capital, quando o mercado vira, precisa vender BTC/ETH e stablecoins para manter a alavancagem em altcoins;

3. Instituições aceitam quedas maiores; o varejo vende ativos de alto valor para elas, e ao manter a alavancagem, aumenta a tolerância das instituições, forçando o varejo a vender ainda mais;

4. O ciclo termina com o colapso da alavancagem. Se o varejo não consegue sustentar, o ciclo acaba; se as instituições quebram, causando crise sistêmica, o varejo ainda sofre as maiores perdas, pois os ativos de alto valor já migraram para outras instituições;

5. Para as instituições, as perdas sempre se socializam; para o varejo, a alavancagem é sua própria forca, ainda pagando para as instituições. A única esperança é sair antes dos outros, o que é tão difícil quanto ir à lua.

A classificação e avaliação dos colaterais é apenas aparência; o essencial é precificar a alavancagem conforme as expectativas sobre o colateral.

Esse processo não explica totalmente por que altcoins sempre caem mais; é preciso complementar: o varejo deseja mais alavancagem que os emissores, ou seja, querem 125x em todos os pares, mas no ciclo de baixa, o mercado vira contraparte do próprio varejo. As instituições têm mais ativos e estratégias de hedge complexas, e o varejo arca com isso.

Resumindo, moedas, ações e títulos alinham alavancagem e volatilidade. Tokens, ações e dívidas: sob a ótica da engenharia financeira, imagine uma stablecoin híbrida parcialmente baseada em títulos do Tesouro dos EUA e delta-neutra, conectando moedas, ações e títulos. Só assim a volatilidade do mercado ativa mecanismos de hedge e até lucros maiores — ou seja, sobem juntos.

ENA/USDe já têm parcialmente essa característica. Vamos ousar prever o ciclo de desalavancagem: alavancagem mais alta atrai mais TVL e traders de varejo; a volatilidade atinge o limite, o projeto prioriza manter o peg do USDe, abandona o preço do ENA, depois as ações das empresas DAT caem, instituições saem primeiro, o varejo fica com o prejuízo.

Depois, ciclos de alavancagem múltipla ainda mais assustadores surgirão: investidores das tesourarias ENA venderão ações para manter valor nas empresas de tesouraria ETH e BTC, mas sempre haverá empresas que não aguentam, explodindo devagar — primeiro DATs de tokens pequenos, depois DATs pequenos de tokens grandes, até o mercado entrar em pânico, observando qualquer movimento da Strategy.

No modelo moeda-ação-título, o mercado de ações dos EUA é a fonte final de liquidez, mas também será rompido pelo efeito cascata. Isso não é alarmismo: mesmo com regulação, o mercado não impediu a crise do LTCM; agora, com Trump liderando a emissão de tokens, não creio que alguém possa impedir a explosão da interligação moeda-ação-título.

Economias globais conectadas via blockchain, explodindo juntas.

Nesse momento, o movimento contrário ocorre: qualquer lugar com liquidez remanescente, on-chain ou off-chain, em qualquer das 6 formas, vira janela de saída. O mais assustador é que on-chain não há Federal Reserve; sem provedor final de liquidez, o mercado só pode cair até o fim, até a morte térmica.

Tudo termina, tudo começa.

Após um longo “período de dor”, o varejo, entregando comida, acumula centelha para comprar BTC/ETH/stablecoins, dando às instituições um novo conceito de fogo que se espalha. Um novo ciclo recomeça; após eliminar a magia financeira e limpar as dívidas, o valor criado pelo trabalho real ainda será necessário para encerrar tudo.

Talvez o leitor note: por que não falar do ciclo das stablecoins?

Porque as stablecoins são a forma externa do ciclo: BTC/ouro sustentam os frágeis títulos do Tesouro dos EUA, stablecoins sustentam a taxa de adoção global do dólar. Stablecoins não formam ciclo próprio; precisam se acoplar a ativos mais fundamentais para gerar retorno real. Só que stablecoins podem contornar títulos do Tesouro, ancorando mais em BTC/ouro e outros ativos mais seguros, suavizando a curva de alavancagem do ciclo.

Conclusão

Dos clássicos me interpretando, ao eu interpretando os clássicos.

Empréstimos on-chain ainda não foram abordados; a fusão de DeFi e CeFi está em andamento, mas não tem muita relação com moeda-ação. DAT envolve um pouco; no futuro, artigos sobre empréstimos institucionais e modelos de crédito complementarão.

O foco é analisar a estrutura entre moedas, ações e títulos, e que novos tipos e direções podem surgir. ETFs já estão consolidados, DATs ainda em disputa, stablecoins em expansão massiva, on-chain e off-chain têm as maiores oportunidades. Moeda-ação e Pre IPO têm potencial ilimitado, mas é difícil transformar as finanças tradicionais por compatibilidade — não construíram seu próprio ciclo interno.

Moeda-ação e Pre IPO precisam resolver questões de direitos, mas “resolver por direitos” não funciona; é preciso criar efeitos econômicos para romper a regulação. Enfrentar a regulação só leva ao burocratismo; veja o histórico das stablecoins: cercar as cidades a partir do campo é mais eficaz.

IPO de empresas cripto é o processo de resgate e precificação das finanças tradicionais sobre o cripto; depois, ficará cada vez mais monótono. Se for listar, faça logo; depois que o conceito esgotar, vira valuation quantitativo, como Fintech e manufatura — o potencial imaginativo cai conforme o número de listagens aumenta.

Tokenização de títulos do Tesouro (fundos) é estratégia de longo prazo, difícil gerar lucros excessivos, pouco relevante para o varejo, destacando mais o uso técnico do blockchain.

Este artigo é um quadro macro estático, com poucos dados dinâmicos, como a participação de Peter Thiel em vários DATs e ETFs.

E, quando a alavancagem é retirada, baleias e varejo se movem em direções opostas: baleias vendem ativos secundários e mantêm os principais; o varejo precisa vender ativos principais para manter alavancagem em secundários. Ou seja, quando bitcoin sobe, altcoins nem sempre sobem; quando bitcoin cai, altcoins caem muito mais. Tudo isso precisa de dados para comprovar, mas por ora só é possível montar um quadro estático para clarear as ideias.