Resumo

Recentemente, com as mudanças no ambiente regulatório, os protocolos DeFi têm oferecido taxas de juros muito superiores às do cenário de gestão de ativos do mundo financeiro tradicional, graças ao entusiasmo dos traders on-chain por ativos cripto. Isso tem um impacto positivo para dois tipos de usuários: primeiro, para alguns traders, após a maioria dos ativos blue chip de cripto ultrapassarem suas máximas históricas, reduzir adequadamente a alavancagem e buscar cenários de investimento com baixo risco alfa é uma boa escolha. Ao mesmo tempo, com o início de um ciclo de cortes de juros no macro, para a maioria das pessoas que não trabalham no setor cripto, alocar ativos ociosos em DeFi também pode proporcionar retornos mais altos. Por isso, pretendo iniciar uma nova série de artigos para ajudar os leitores a entrar rapidamente no DeFi, combinando dados reais de grandes baleias do DeFi para analisar os retornos e riscos de diferentes estratégias. Espero contar com o apoio de todos. Neste primeiro artigo, quero começar pela estratégia de arbitragem de spread de juros, que está muito em alta recentemente, e analisar as oportunidades e riscos dessa estratégia com base na alocação de capital dos grandes usuários da AAVE.

Em que cenários ocorre normalmente a arbitragem de spread de juros no mundo DeFi

Primeiro, para quem não está familiarizado com finanças, é preciso explicar o que é arbitragem de spread de juros. A chamada arbitragem de spread de juros (Interest Rate Arbitrage), também conhecida como Carry Trade, é uma estratégia de arbitragem financeira cujo núcleo é aproveitar as diferenças de taxas de juros entre diferentes mercados, moedas ou instrumentos de dívida para obter lucro. Simplificando, essa operação segue um caminho: tomar empréstimos com juros baixos, investir em ativos com juros altos e lucrar com o spread. Em outras palavras, o arbitrador toma emprestado capital de baixo custo e investe em ativos com maior rendimento, lucrando com a diferença de juros.

Tomando como exemplo a estratégia mais popular entre hedge funds no mercado financeiro tradicional, temos o Carry Trade entre dólar e iene. Sabemos que, sob a política YCC do Japão, as taxas dos títulos japoneses são extremamente baixas, com taxas reais até negativas. Já o dólar ainda está em um ambiente de juros altos, criando assim um spread entre dois mercados de financiamento. Os hedge funds usam títulos do Tesouro dos EUA, que são ativos de alto rendimento, como garantia para tomar empréstimos em iene de várias fontes de financiamento. Depois, compram ativos de alto dividendo das cinco grandes trading companies japonesas ou convertem de volta para dólar para adquirir outros ativos de alto retorno (PS: uma das estratégias favoritas de Warren Buffett). O benefício dessa estratégia é aumentar a eficiência da alavancagem de capital; só esse caminho de arbitragem já movimenta capital suficiente para impactar o preço de ativos de risco globalmente. Por isso, após o Banco Central do Japão abandonar o YCC no último ano, cada aumento de juros teve grande impacto nos preços dos ativos de risco.

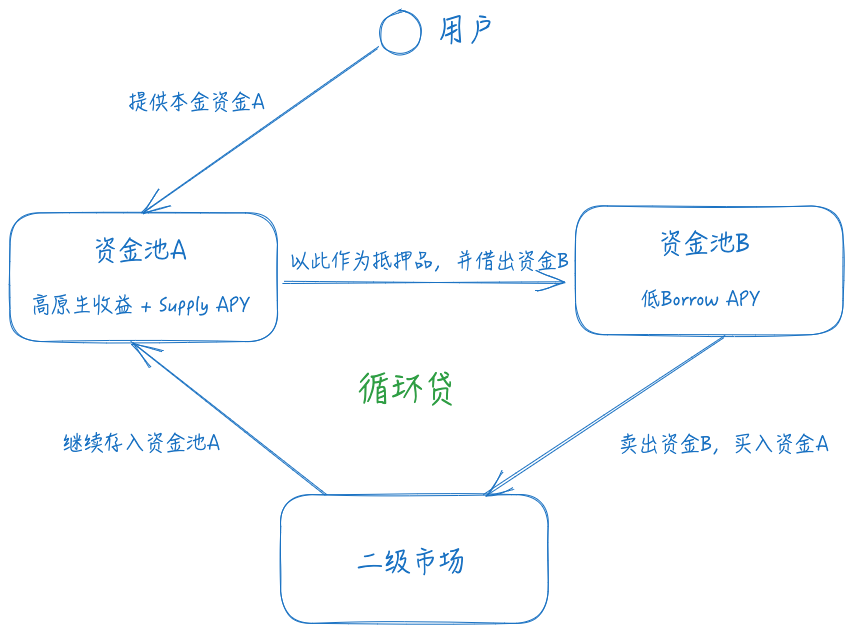

No mundo DeFi, as inovações mais centrais se dividem em duas grandes categorias: a primeira são as exchanges descentralizadas (DEX), e a segunda são os protocolos de empréstimo descentralizados (Lending). As DEXs promovem estratégias de arbitragem de preço, que não serão abordadas neste artigo, enquanto os protocolos de empréstimo são a principal fonte das estratégias de arbitragem de spread de juros. Os protocolos de empréstimo descentralizados permitem que o usuário use um ativo cripto como garantia para tomar emprestado outro ativo cripto. As subdivisões dependem dos mecanismos de liquidação, exigências de colateralização e formas de definição de taxas de juros, mas aqui focaremos no modelo mais comum do mercado atual: o protocolo de empréstimo com colateralização excessiva. Tomando a AAVE como exemplo, você pode usar qualquer ativo cripto suportado como garantia para tomar emprestado outro ativo cripto. Durante esse processo, sua garantia ainda gera rendimento nativo e rendimento de empréstimo da plataforma, representado pelo Supply APY. Isso ocorre porque a maioria dos protocolos de empréstimo adota o modelo Peer To Pool, em que sua garantia entra automaticamente em um pool de liquidez, servindo como fonte de fundos para empréstimos da plataforma. Assim, os tomadores de empréstimo que precisam do ativo que você forneceu pagam juros ao pool, que é a origem do rendimento do empréstimo. O que você precisa pagar é o juro do ativo que tomou emprestado, ou seja, o Borrow APY.

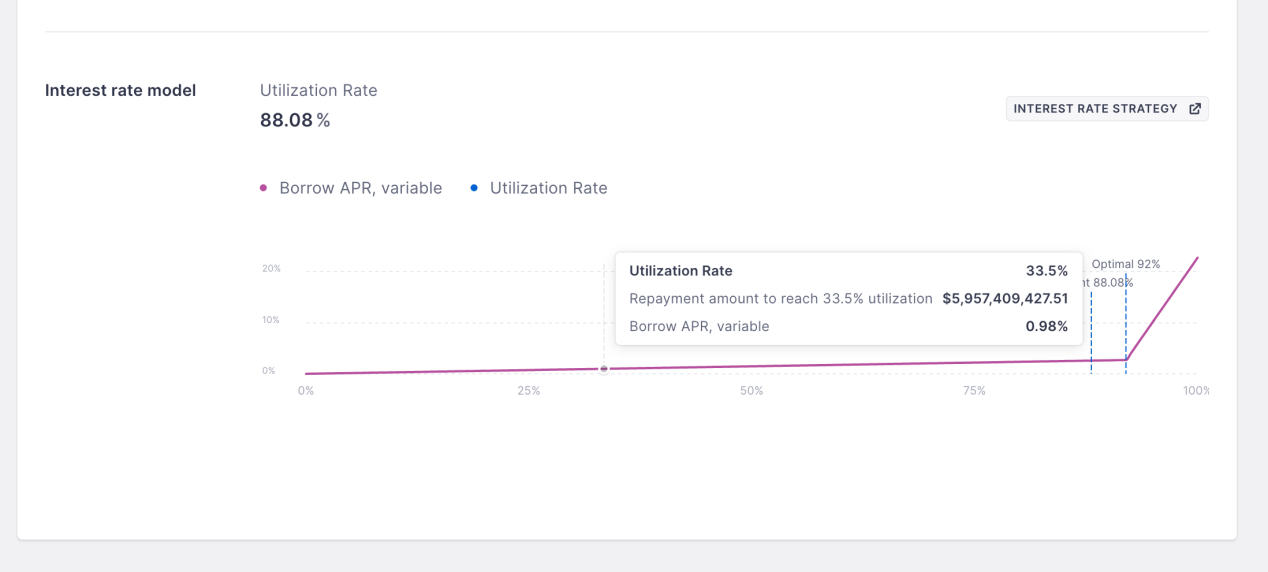

Essas duas taxas de juros são variáveis e, na AAVE, são determinadas por uma curva de juros. Simplificando, quanto maior a taxa de utilização do pool de liquidez, maior a taxa de juros correspondente. O motivo desse design é que, nos protocolos Peer To Pool, os empréstimos não têm conceito de data de vencimento, ao contrário do mercado financeiro tradicional. Isso simplifica a complexidade do protocolo e proporciona alta liquidez aos credores, que não precisam esperar o vencimento da dívida para resgatar o principal. No entanto, para garantir que os tomadores de empréstimo devolvam os fundos, o protocolo aumenta a taxa de juros à medida que a liquidez remanescente do pool diminui, forçando os tomadores a quitarem seus empréstimos e mantendo o equilíbrio dinâmico da liquidez do pool, refletindo ao máximo a demanda real do mercado.

Com esse conhecimento básico, vamos explicar como funciona a arbitragem de spread de juros. Primeiro, é preciso encontrar um ativo com alto rendimento nativo + Supply APY para servir como garantia. Em seguida, buscar um caminho de empréstimo com Borrow APY baixo para tomar emprestado outro ativo. Por fim, usar o capital emprestado no mercado secundário para comprar novamente o ativo de garantia e repetir o processo para aumentar a alavancagem.

Quem tem conhecimento financeiro pode perceber facilmente que esse caminho envolve dois riscos:

- Risco cambial: Se o ativo A se desvalorizar em relação ao ativo B, há risco de liquidação. Por exemplo, se sua garantia é ETH e você toma emprestado USDT, quando o preço do ETH cai, sua razão de colateralização diminui e pode ocorrer liquidação.

- Risco de taxa de juros: Se o Borrow APY do pool B for maior que o rendimento total do pool A, a estratégia estará em prejuízo.

- Risco de liquidez: A liquidez de conversão entre os ativos A e B determina o custo de entrada e saída da estratégia. Se a liquidez cair drasticamente, o impacto pode ser significativo.

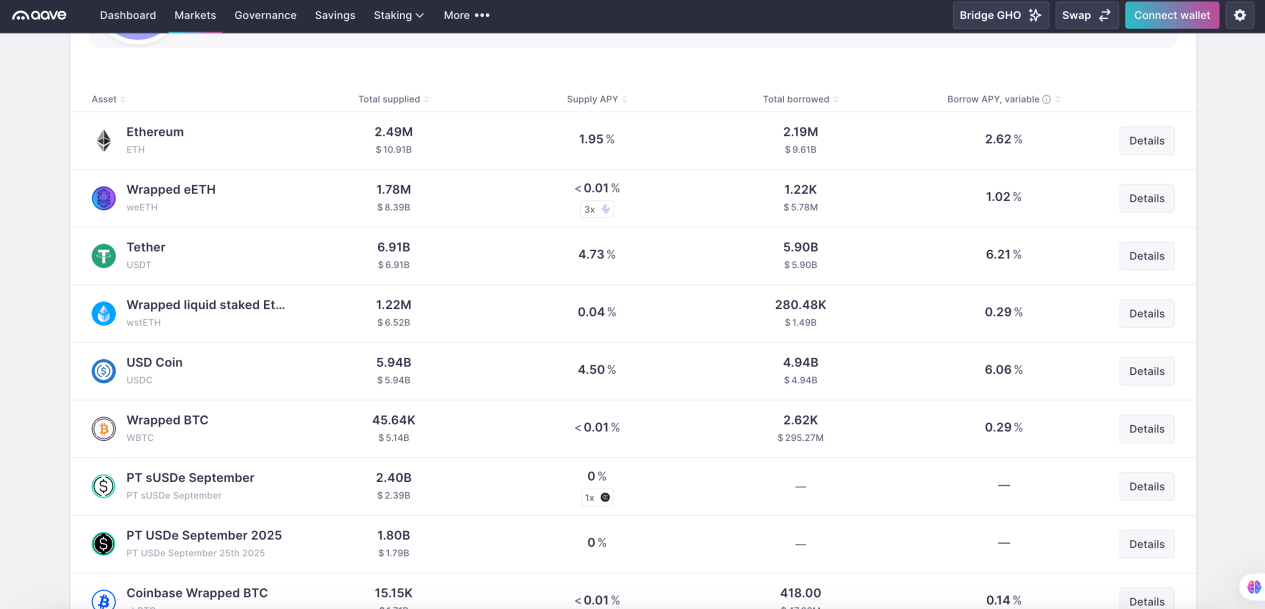

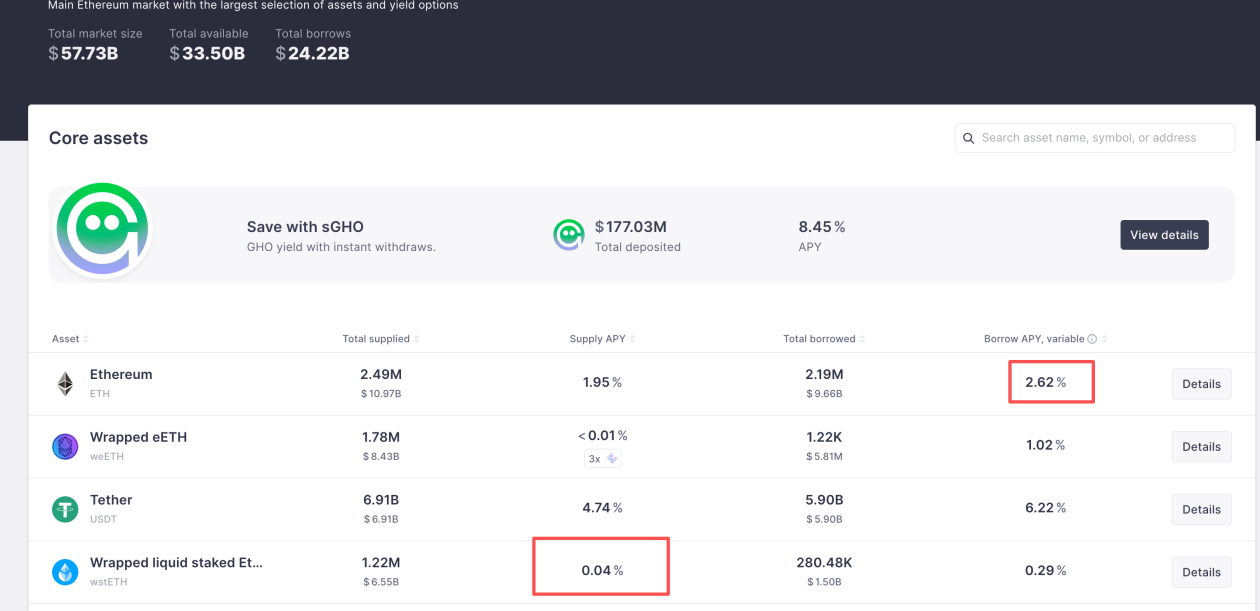

Para mitigar o risco cambial, vemos que a maioria das estratégias de arbitragem de spread de juros em DeFi envolve dois ativos com certa correlação de preço, evitando grandes desvios. Portanto, os principais ativos desse segmento são de dois tipos: o caminho LSD e o caminho Yield Bearing Stablecoin. A diferença depende da denominação do capital gerido. Se for baseado em ativos de risco, além da arbitragem de spread, ainda é possível manter o rendimento alfa do ativo nativo, como usar stETH da Lido como garantia e tomar emprestado ETH. Essa estratégia foi muito popular durante o LSDFi Summer. Além disso, escolher ativos correlacionados tem outro benefício: permite maior alavancagem, pois a AAVE define um Max LTV mais alto para ativos correlacionados, chamado E-Mode. Com um valor de 93%, a alavancagem teórica máxima é de 14 vezes. Assim, considerando as taxas atuais, na AAVE, o rendimento de empréstimo do wsthETH é de 2,7% (rendimento nativo do ETH) + 0,04% de Supply APY, enquanto o Borrow APY do ETH é de 2,62%. Isso significa um spread de 0,12%, e o rendimento potencial da estratégia é de 2,74% + 13 * 0,12% = 4,3%.

Já para os riscos de taxa de juros e liquidez, só é possível mitigá-los monitorando continuamente as taxas de ambos os lados e a liquidez relacionada. Felizmente, esses riscos não envolvem liquidação imediata, então basta liquidar a posição a tempo.

Como uma baleia da AAVE usa 10 milhões de dólares para obter 100% de APR com arbitragem de spread de juros

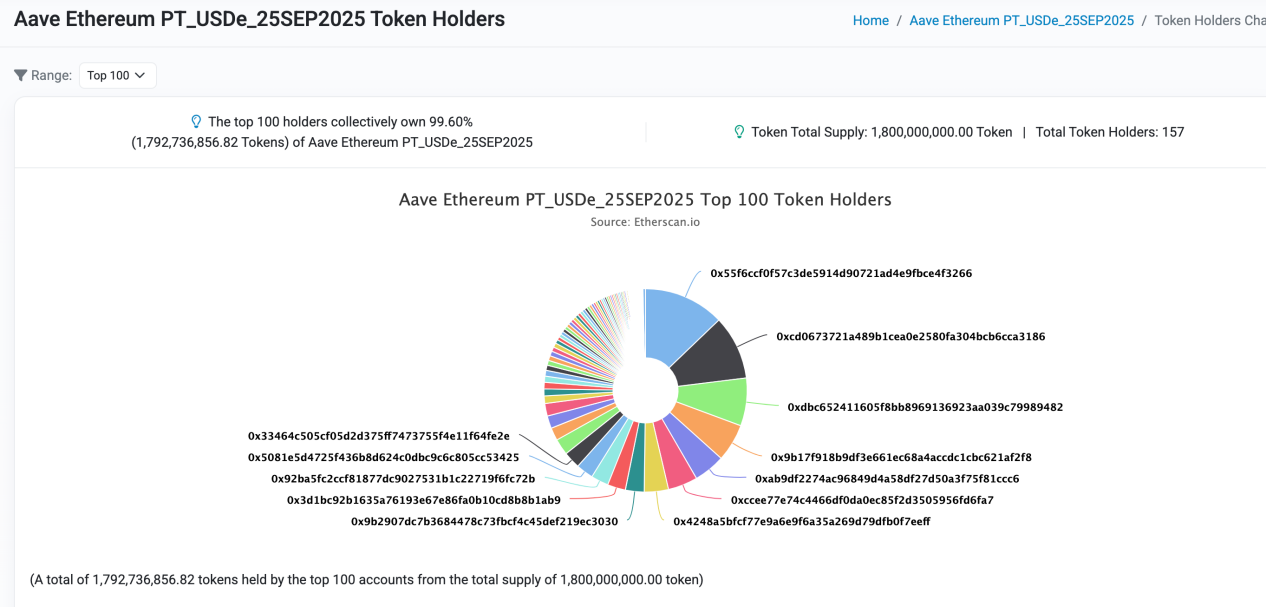

Agora vamos analisar na prática como uma baleia do DeFi utiliza a arbitragem de spread de juros para obter retornos extraordinários. Em artigos anteriores, mencionamos que a AAVE aceitou, há alguns meses, o PT-USDe emitido pela Pendle como garantia. Isso impulsionou fortemente a lucratividade da arbitragem de spread de juros. Podemos ver no site oficial da AAVE que o PT-USDe está sempre no limite de fornecimento, mostrando a popularidade da estratégia.

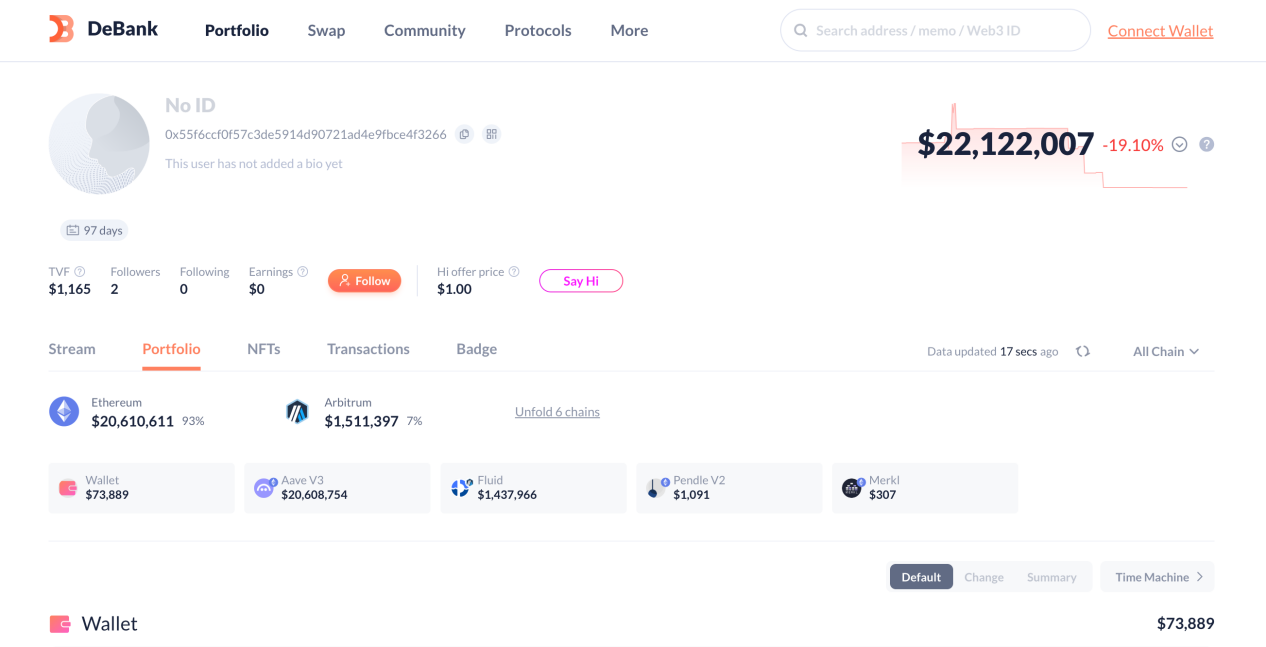

Vamos analisar a alocação de capital e o rendimento potencial da maior baleia de DeFi desse mercado, a 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266. O patrimônio total dessa conta chega a $22M, sendo a maior parte alocada nessa estratégia.

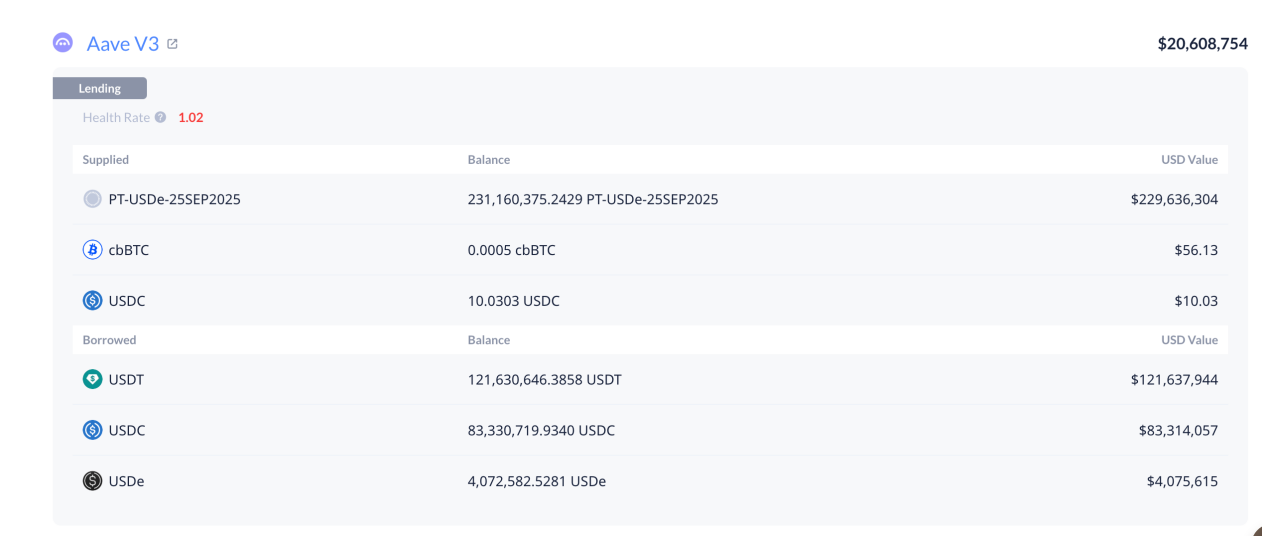

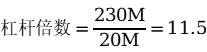

Podemos ver que essa conta alocou fundos em dois mercados de empréstimo, sendo $20.6M no ecossistema AAVE e $1.4M no Fluid. Como mostra a imagem, na AAVE, a conta usou $20M de capital próprio para alavancar cerca de $230M em ativos PT-USDe, com empréstimos correspondentes de $121M em USDT, $83M em USDC e $4M em USDe. Agora vamos calcular seu APR e alavancagem.

De acordo com a taxa do PT-USDe no momento da montagem da posição, a principal taxa foi fixada em 15 de agosto às 20:24, o que significa que a taxa de montagem foi de 14,7%.

Atualmente, a taxa de empréstimo do USDT na AAVE é de 6,22%, do USDC é de 6,06% e do USDe é de 7,57%. Podemos calcular que a alavancagem e o rendimento total são de 11,5 vezes e 104%, respectivamente. Que números atraentes!

Como um iniciante em DeFi pode replicar a estratégia dos grandes players

Na verdade, para iniciantes em DeFi, replicar essa estratégia de arbitragem de spread de juros não é difícil. Atualmente, já existem muitos protocolos automatizados de arbitragem de spread de juros no mercado, que ajudam usuários comuns a evitar a lógica complexa de empréstimos em loop, permitindo abrir posições com um clique. Como estou escrevendo do ponto de vista do mercado comprador, não mencionarei nomes específicos de projetos; os leitores podem pesquisar por conta própria.

No entanto, é importante alertar para os riscos dessa estratégia, que se dividem em três aspectos principais:

- Quanto ao risco cambial, já explicamos em artigos anteriores a lógica de design do Oracle de ativos PT pela comunidade oficial da AAVE. Resumindo, quando o oracle for atualizado para capturar as variações dos ativos PT no mercado secundário, será necessário controlar a alavancagem para evitar riscos de liquidação caso a data de vencimento esteja distante e haja grande volatilidade de preços.

- Quanto ao risco de taxa de juros, o usuário precisa monitorar continuamente as mudanças no spread e ajustar a posição caso o spread se reduza ou se torne negativo, evitando prejuízos.

- Quanto ao risco de liquidez, isso depende principalmente dos fundamentos do projeto do ativo de rendimento. Se houver uma crise de confiança significativa, a liquidez pode secar rapidamente, causando grandes perdas por slippage na saída da estratégia. O usuário deve manter vigilância e acompanhar o andamento do projeto.