NBER | Usando modelos para revelar como a expansão da economia digital está remodelando o cenário financeiro global

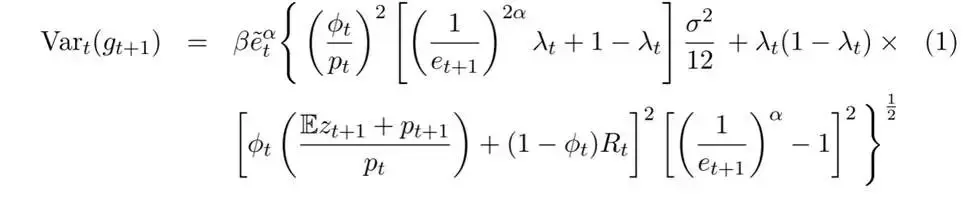

Os resultados da pesquisa indicam que, a longo prazo, o efeito da demanda por reservas prevalece sobre o efeito de substituição, resultando na redução das taxas de juros nos Estados Unidos e no aumento dos empréstimos externos do país.

Autor: Marina Azzimonti e Vincenzo Quadrini

Fonte: NBER

Tradução: Li Yujia

I. Introdução

Este artigo foca no impacto do desenvolvimento da economia digital sobre a posição central da dívida dos EUA no mercado financeiro global e o papel das stablecoins. A dívida do governo dos EUA mantém baixas taxas de juros para ativos denominados em dólar devido à sua liquidez, serviços convenientes e função de reserva de valor. As stablecoins, como uma categoria especial de criptomoedas, são atreladas ao dólar ou a moedas de reserva, mantendo valor relativamente estável. Embora o tamanho atual do mercado de stablecoins seja menor que o dos títulos do Tesouro dos EUA, espera-se um crescimento significativo no futuro, o que pode alterar a posse de ativos denominados em dólar e da dívida do governo dos EUA. Para investigar o impacto das stablecoins, este artigo constrói um modelo multinacional incluindo os EUA, o resto do mundo e a economia digital. O crescimento da economia digital é impulsionado pelo grau de familiaridade dos agentes, afetando a economia por dois canais: "demanda financeira" (os agentes incluem ativos digitais em suas carteiras de poupança, aumentando a demanda por esses ativos) e "demanda real" (os agentes compram serviços produzidos pela economia digital, aumentando a demanda por produção digital). No longo prazo, o canal da "demanda financeira" predomina, levando à queda das taxas de juros nos EUA e ao aumento dos desequilíbrios globais , e o crescimento da economia digital está associado ao aumento da volatilidade do consumo nos EUA e à redução da volatilidade em outras regiões do mundo. Além disso, o tipo de ativo colateral das stablecoins afeta a demanda por ativos de reserva como o dólar. O desenvolvimento das stablecoins tem impacto complexo no mercado financeiro internacional, sendo necessário atentar para fatores como instrumentos colaterais.

Para investigar o impacto das stablecoins, este artigo constrói um modelo multinacional incluindo os EUA, o resto do mundo e a economia digital. O crescimento da economia digital é impulsionado pelo grau de familiaridade dos agentes, afetando a economia por dois canais: "demanda financeira" (os agentes incluem ativos digitais em suas carteiras de poupança, aumentando a demanda por esses ativos) e "demanda real" (os agentes compram serviços produzidos pela economia digital, aumentando a demanda por produção digital). No longo prazo, o canal da "demanda financeira" predomina, levando à queda das taxas de juros nos EUA e ao aumento dos desequilíbrios globais , e o crescimento da economia digital está associado ao aumento da volatilidade do consumo nos EUA e à redução da volatilidade em outras regiões do mundo. Além disso, o tipo de ativo colateral das stablecoins afeta a demanda por ativos de reserva como o dólar. O desenvolvimento das stablecoins tem impacto complexo no mercado financeiro internacional, sendo necessário atentar para fatores como instrumentos colaterais. II. Revisão da Literatura

Há uma vasta literatura sobre criptomoedas, stablecoins e áreas relacionadas. O valor das criptomoedas deriva principalmente de seu uso como meio de troca, enquanto as stablecoins, como ativos seguros, destacam sua função de reserva de valor. As pesquisas relacionadas abrangem comparações com instrumentos tradicionais, dinâmicas de arbitragem, riscos especulativos, além do impacto das moedas digitais de bancos centrais (CBDC) e modelos relacionados à economia digital, incluindo modelos multinacionais para analisar o papel das stablecoins na política monetária. Este artigo foca nos efeitos transitórios e de longo prazo da economia digital como fornecedora de serviços digitais e novos instrumentos de poupança, considerando sua expansão como um possível mecanismo para aliviar a escassez global de ativos seguros, contribuindo assim para a literatura relevante.

III. Visão Geral da Economia Digital

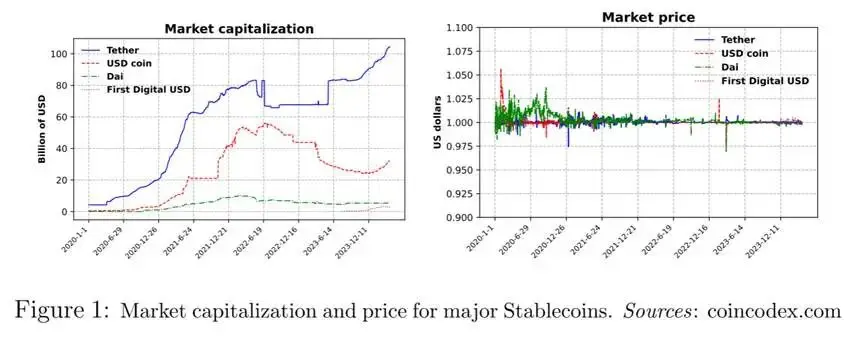

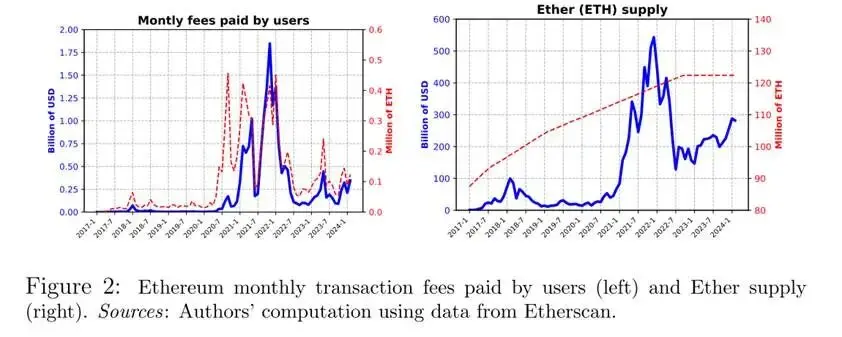

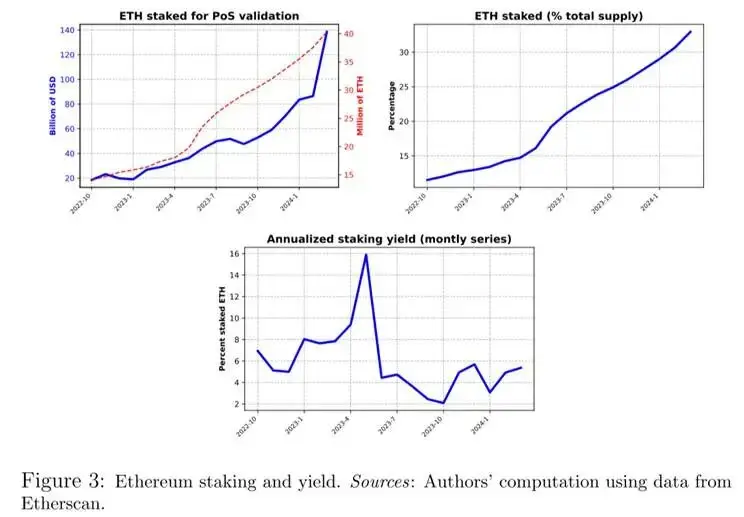

3.1 Blockchain e Produção Digital Base da economia digital e blockchain: A economia digital opera com base na tecnologia blockchain, que é um livro-razão público descentralizado, onde os nós competem para validar blocos de transações e recebem recompensas. Protocolos comuns incluem PoW e PoS. Bitcoin e Ethereum são blockchains conhecidos. A Figura 2 mostra as taxas de transação dos usuários do Ethereum e o fornecimento de Ether, refletindo informações sobre produção digital e capitalização de mercado de criptomoedas. Produção e escala da economia digital: A economia digital é um "ecossistema" produtivo, semelhante à economia tradicional, utilizando insumos produtivos para fornecer serviços. Por exemplo, dApps podem ser usados para combinar aluguel de apartamentos, e as taxas de transação quantificam o valor do serviço. A rede Ethereum é parte da economia digital, e a Figura 2 auxilia na explicação das taxas de transação e da capitalização de mercado das criptomoedas. Papel do Ether como insumo produtivo : Em 2022, o protocolo de validação do Ethereum mudou de PoW para PoS, tornando o Ether um insumo produtivo para validação de serviços. Os validadores apostam Ether para ganhar taxas, e tanto o volume apostado quanto o rendimento são monitorados. A Figura 3 mostra a quantidade de ETH apostada, a proporção em relação ao fornecimento total e o rendimento do staking.

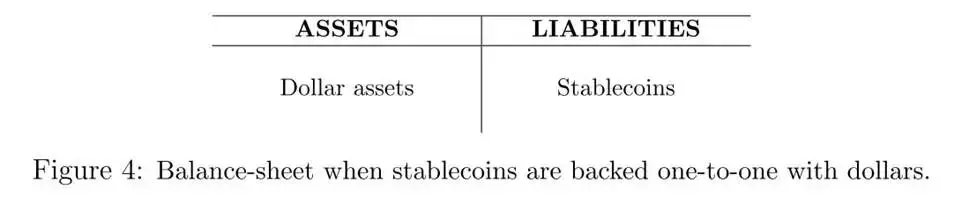

Produção e escala da economia digital: A economia digital é um "ecossistema" produtivo, semelhante à economia tradicional, utilizando insumos produtivos para fornecer serviços. Por exemplo, dApps podem ser usados para combinar aluguel de apartamentos, e as taxas de transação quantificam o valor do serviço. A rede Ethereum é parte da economia digital, e a Figura 2 auxilia na explicação das taxas de transação e da capitalização de mercado das criptomoedas. Papel do Ether como insumo produtivo : Em 2022, o protocolo de validação do Ethereum mudou de PoW para PoS, tornando o Ether um insumo produtivo para validação de serviços. Os validadores apostam Ether para ganhar taxas, e tanto o volume apostado quanto o rendimento são monitorados. A Figura 3 mostra a quantidade de ETH apostada, a proporção em relação ao fornecimento total e o rendimento do staking.  3.2 Criação de Stablecoins Stablecoins são passivos emitidos por algumas entidades, cujo valor é atrelado a um ativo subjacente. Este artigo foca em stablecoins atreladas ao dólar e considera dois mecanismos comuns. No primeiro, o valor é mantido por reservas em dólar equivalentes ao número de stablecoins emitidas. No segundo, as stablecoins são supercolateralizadas por criptoativos. Com reserva em dólar como colateral: Neste caso, as stablecoins são criadas depositando um valor igual ou semelhante em dólares em uma conta bloqueada. O balanço patrimonial do emissor é mostrado na Figura 4.

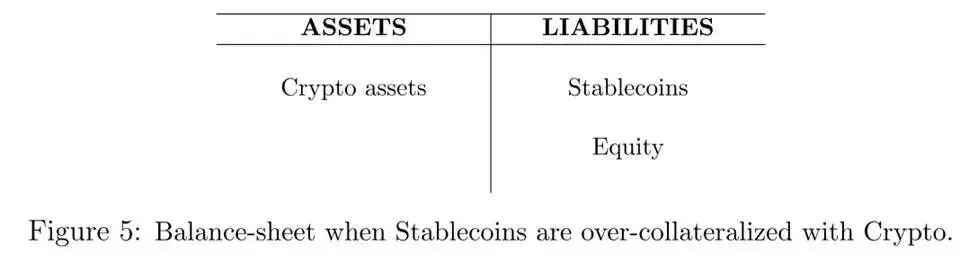

3.2 Criação de Stablecoins Stablecoins são passivos emitidos por algumas entidades, cujo valor é atrelado a um ativo subjacente. Este artigo foca em stablecoins atreladas ao dólar e considera dois mecanismos comuns. No primeiro, o valor é mantido por reservas em dólar equivalentes ao número de stablecoins emitidas. No segundo, as stablecoins são supercolateralizadas por criptoativos. Com reserva em dólar como colateral: Neste caso, as stablecoins são criadas depositando um valor igual ou semelhante em dólares em uma conta bloqueada. O balanço patrimonial do emissor é mostrado na Figura 4.  Com criptoativos como colateral: Neste caso, o emissor enfrenta um descompasso no balanço patrimonial, pois a moeda dos ativos difere da moeda dos passivos. Como o valor de mercado das criptomoedas varia significativamente ao longo do tempo, as stablecoins precisam ser supercolateralizadas. Assim, para cada stablecoin, o valor dos criptoativos detidos pelo emissor excede 1 dólar. O balanço patrimonial do emissor é mostrado na Figura 5.

Com criptoativos como colateral: Neste caso, o emissor enfrenta um descompasso no balanço patrimonial, pois a moeda dos ativos difere da moeda dos passivos. Como o valor de mercado das criptomoedas varia significativamente ao longo do tempo, as stablecoins precisam ser supercolateralizadas. Assim, para cada stablecoin, o valor dos criptoativos detidos pelo emissor excede 1 dólar. O balanço patrimonial do emissor é mostrado na Figura 5.

IV. Modelo

O modelo inclui três países/regiões: Estados Unidos (US), resto do mundo (RoW) e economia digital (DiEco). O artigo trata a economia digital como uma economia única com sua própria moeda. No entanto, a definição da economia digital não é geográfica, mas baseada na plataforma tecnológica blockchain.

4.1 Economia Digital Na economia digital, há agentes contínuos que maximizam a utilidade esperada do consumo ao longo da vida: A cesta de consumo inclui bens D (produzidos na economia digital e não digital) e bens N (produzidos apenas na economia não digital), e a proporção de consumo entre eles é determinada pela condição de primeira ordem:

A cesta de consumo inclui bens D (produzidos na economia digital e não digital) e bens N (produzidos apenas na economia não digital), e a proporção de consumo entre eles é determinada pela condição de primeira ordem:  Os agentes da economia digital precisam importar bens N e podem exportar bens D, havendo relação com o preço das criptomoedas e dos serviços. O staking de criptomoedas é usado para validar transações digitais, sujeito a choques idiossincráticos que se anulam quando agregados. Os residentes da economia digital podem emitir stablecoins (passivos digitais ), cujo valor é estável, e também podem deter títulos dos EUA . Por meio de análise de arbitragem, no equilíbrio, o rendimento das stablecoins não é inferior ao rendimento dos títulos dos EUA , levando à restrição orçamentária dos agentes da economia digital e à riqueza final, resultando em políticas ótimas, incluindo a alocação entre consumo, criptomoedas e ativos de renda fixa (incluindo títulos dos EUA e stablecoins ), sendo que diferentes taxas de retorno afetam a escolha dos ativos. Em termos de bens N , a restrição orçamentária dos agentes da economia digital é:

Os agentes da economia digital precisam importar bens N e podem exportar bens D, havendo relação com o preço das criptomoedas e dos serviços. O staking de criptomoedas é usado para validar transações digitais, sujeito a choques idiossincráticos que se anulam quando agregados. Os residentes da economia digital podem emitir stablecoins (passivos digitais ), cujo valor é estável, e também podem deter títulos dos EUA . Por meio de análise de arbitragem, no equilíbrio, o rendimento das stablecoins não é inferior ao rendimento dos títulos dos EUA , levando à restrição orçamentária dos agentes da economia digital e à riqueza final, resultando em políticas ótimas, incluindo a alocação entre consumo, criptomoedas e ativos de renda fixa (incluindo títulos dos EUA e stablecoins ), sendo que diferentes taxas de retorno afetam a escolha dos ativos. Em termos de bens N , a restrição orçamentária dos agentes da economia digital é:  Lema 1: Dada a riqueza final e a sequência de preços, a política ótima dos agentes da economia digital é:

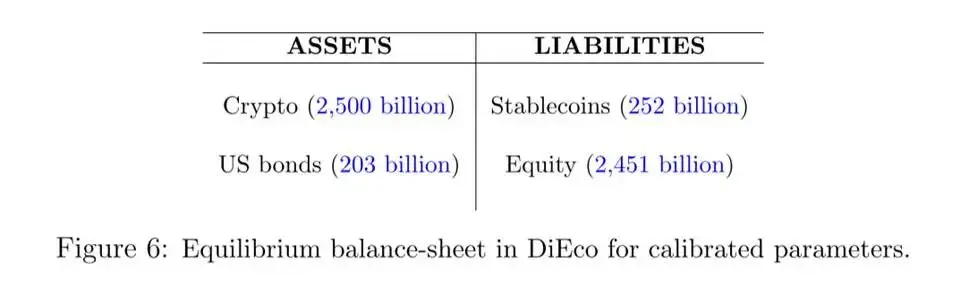

Lema 1: Dada a riqueza final e a sequência de preços, a política ótima dos agentes da economia digital é:  Para entender a escolha da carteira dos agentes da economia digital, o artigo fornece uma visão numérica, mostrando como essas escolhas são afetadas por algumas variáveis e parâmetros-chave. A Figura 6 mostra o balanço patrimonial consolidado dos agentes da economia digital em equilíbrio estacionário no modelo calibrado.

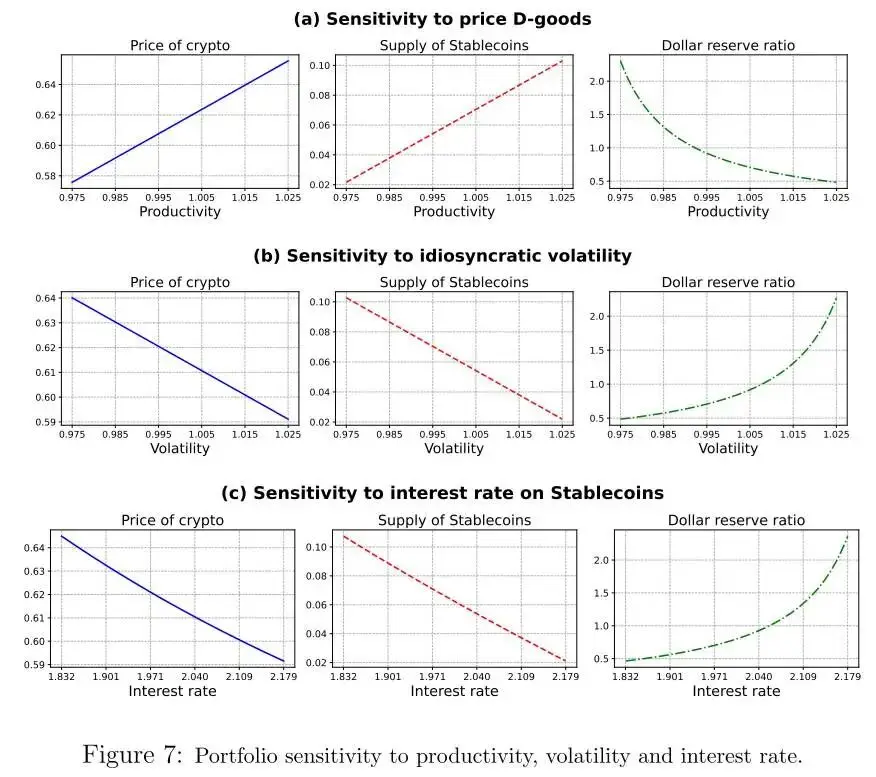

Para entender a escolha da carteira dos agentes da economia digital, o artigo fornece uma visão numérica, mostrando como essas escolhas são afetadas por algumas variáveis e parâmetros-chave. A Figura 6 mostra o balanço patrimonial consolidado dos agentes da economia digital em equilíbrio estacionário no modelo calibrado.  A partir da calibração de referência, o estudo investiga como a escolha da carteira dos agentes da economia digital varia com três variáveis: (i) preço relativo dos bens D produzidos pela economia digital (ou seja, taxa de câmbio da economia digital); (ii) volatilidade dos choques idiossincráticos da economia digital; (iii) taxa de juros das stablecoins. A Figura 7 mostra a sensibilidade da carteira a cada variável.

A partir da calibração de referência, o estudo investiga como a escolha da carteira dos agentes da economia digital varia com três variáveis: (i) preço relativo dos bens D produzidos pela economia digital (ou seja, taxa de câmbio da economia digital); (ii) volatilidade dos choques idiossincráticos da economia digital; (iii) taxa de juros das stablecoins. A Figura 7 mostra a sensibilidade da carteira a cada variável.  Com o aumento do preço dos bens D, o valor de mercado das criptomoedas e a oferta de stablecoins aumentam, pois a riqueza dos agentes cresce e eles ajustam suas carteiras; com o aumento da volatilidade idiossincrática, o preço das criptomoedas e a oferta de stablecoins caem, e mais stablecoins passam a ser lastreadas por títulos dos EUA; com o aumento da taxa de juros das stablecoins, os agentes emitem menos stablecoins, o preço das criptomoedas cai devido à redução da alavancagem, e preços altos dos bens D aumentam a oferta de stablecoins, enquanto incerteza e altas taxas de juros têm efeito oposto.

Com o aumento do preço dos bens D, o valor de mercado das criptomoedas e a oferta de stablecoins aumentam, pois a riqueza dos agentes cresce e eles ajustam suas carteiras; com o aumento da volatilidade idiossincrática, o preço das criptomoedas e a oferta de stablecoins caem, e mais stablecoins passam a ser lastreadas por títulos dos EUA; com o aumento da taxa de juros das stablecoins, os agentes emitem menos stablecoins, o preço das criptomoedas cai devido à redução da alavancagem, e preços altos dos bens D aumentam a oferta de stablecoins, enquanto incerteza e altas taxas de juros têm efeito oposto. 4.2Economia Não Digital

Agentes e produção na economia não digital

Os agentes dos EUA e do resto do mundo (RoW) têm preferências semelhantes às dos agentes da economia digital, buscando maximizar a utilidade esperada ao longo da vida:

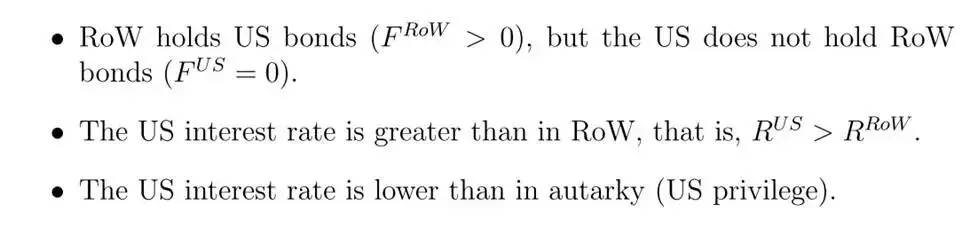

A produção utiliza terra não renovável de oferta constante, e os agentes, sujeitos a choques idiossincráticos de produtividade, produzem bens D ou N. Como a tecnologia é a mesma, o preço relativo entre eles é 1, mas o preço dos bens D na economia digital pode ser menor. A diferença entre os EUA e o RoW está na volatilidade, sendo que o RoW enfrenta maior volatilidade, o que reduz a posição líquida de ativos externos dos EUA, em linha com os dados, e o RoW tem distribuição mais dispersa (Hipótese 3.1).

Tipos de agentes e mercados financeiros

Os agentes se dividem em habituados (familiarizados com a economia digital, considerando comprar bens D e stablecoins) e não habituados (não familiarizados, não possuem tais ativos). O estado evolui ao longo do tempo com probabilidade e transição, afetando a demanda por bens D e stablecoins.

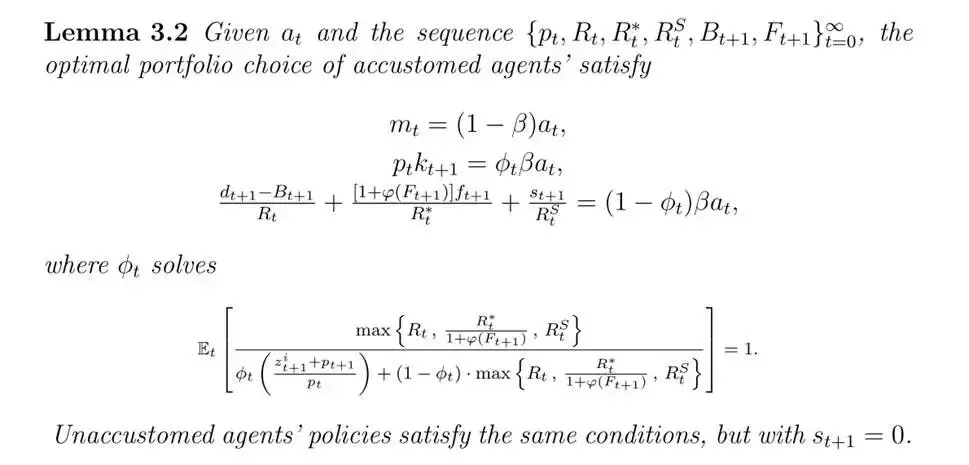

No mercado financeiro, os governos dos EUA e do RoW emitem dívida, e os agentes podem deter títulos domésticos, estrangeiros e stablecoins. A posse de títulos estrangeiros tem custo (Hipótese 3.2), enquanto as stablecoins, devido à natureza digital, não têm esse custo. A restrição orçamentária dos agentes depende do tipo, sendo a fórmula para os habituados:

Os não habituados não possuem stablecoins, e a política ótima é determinada pelo Lema 3.2 , envolvendo a alocação de poupança entre terra e títulos, e a comparação dos retornos dos diferentes ativos.

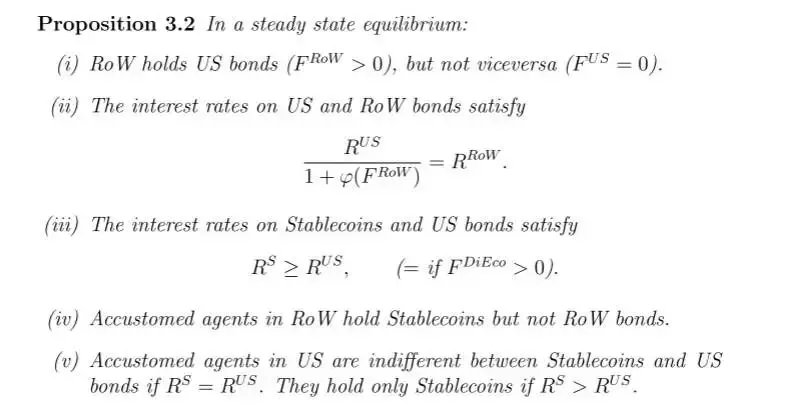

Propriedades de equilíbrio sem economia digital

Na ausência de economia digital, como a única diferença entre os EUA e o resto do mundo é a volatilidade dos choques idiossincráticos, o equilíbrio estacionário da economia integrada apresenta as seguintes propriedades:

4.3Economia Mundial Totalmente Integrada

Agora, considere o caso de uma economia totalmente integrada, onde agentes habituados dos EUA e do resto do mundo (RoW) podem deter stablecoins emitidas pela economia digital (DiEco), e os agentes da economia digital podem deter títulos emitidos pelos EUA e pelo resto do mundo. As seguintes proposições descrevem algumas propriedades do equilíbrio estacionário.

V. Análise Quantitativa

Esta seção foca na quantificação do impacto do crescimento da economia digital sobre o mercado financeiro, sendo sua expansão impulsionada pelo grau de familiaridade dos agentes tradicionais com atividades digitais (proporção de agentes habituados). O aumento ocorre por meio de dois canais: “demanda financeira” e “demanda real”, que serão analisados separadamente em simulações contrafactuais.

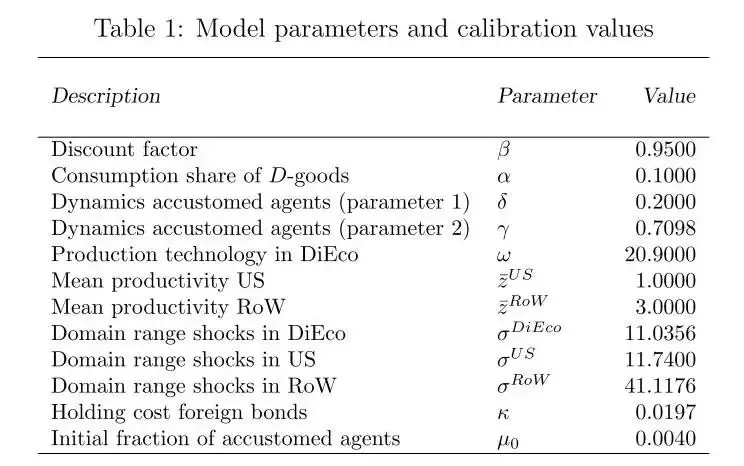

5.1 Calibração O artigo calibra os valores iniciais e metas estacionárias com base na capitalização de mercado das criptomoedas em 2023, entre outros dados. Em seguida, calibra parâmetros relacionados à produtividade e ao valor das criptomoedas para corresponder a seis momentos, incluindo a taxa de juros dos títulos dos EUA e a posição líquida de ativos externos. Os parâmetros trabalham em conjunto para calibrar o modelo, e a Tabela 1 apresenta os parâmetros completos.

5.2 Equilíbrio Dinâmico de Transição

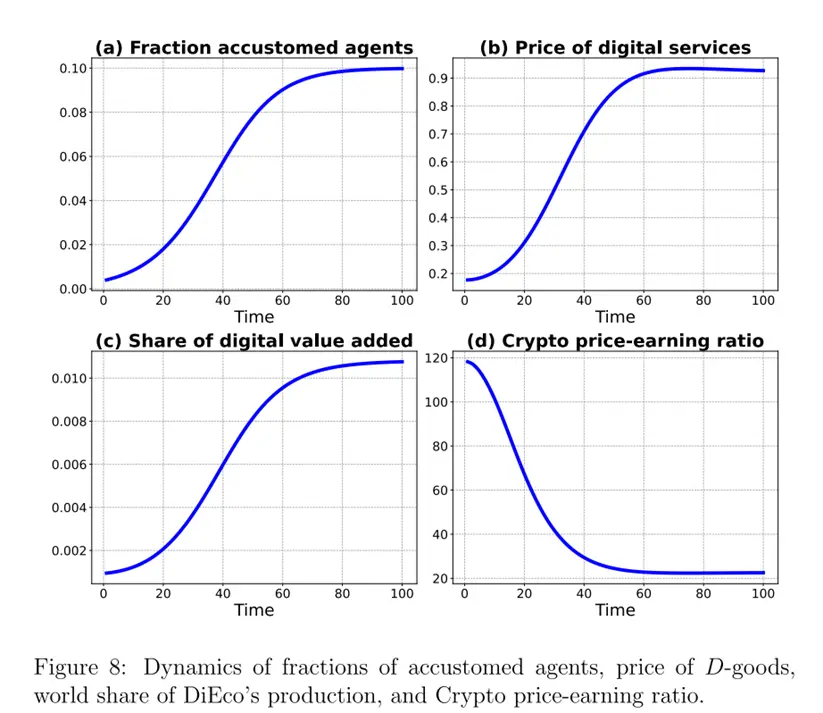

A Figura8 mostra a dinâmica de transição de quatro variáveis-chave. A proporção de agentes habituados evolui exogenamente, de um valor inicial de0,4% para um valor de longo prazo de10%, impulsionando a dinâmica de transição do modelo. O preço dos bens D da economia digital começa bem abaixo do da economia não digital devido à demanda limitada no início, mas aumenta à medida que a proporção de agentes habituados cresce. O valor agregado da economia digital em relação ao produto mundial aumenta de0,2% para cerca de1,1%. O P/L das criptomoedas começa acima de100, impulsionado por expectativas de crescimento futuro, mas cai para cerca de20 com a maturação do setor, semelhante à evolução de setores emergentes.

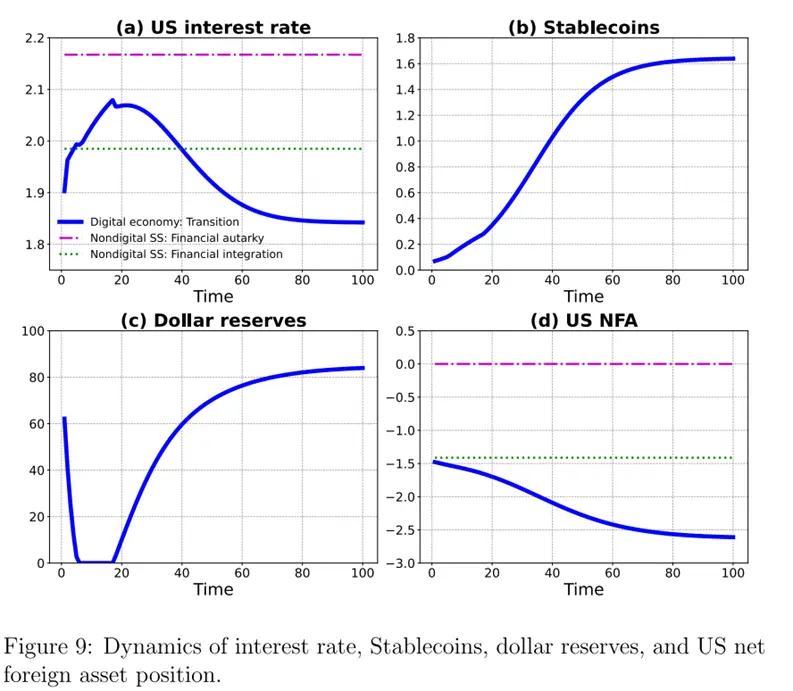

A Figura 9 mostra a dinâmica de transição de outras variáveis. A taxa de juros dos EUA é afetada por duas forças opostas, apresentando trajetória não monotônica: sobe e depois cai. O aumento da proporção de agentes habituados leva agentes do resto do mundo a migrarem para stablecoins, pressionando as taxas de juros dos EUA para baixo; ao mesmo tempo, eleva o preço dos bens D e o valor das criptomoedas, aumentando a riqueza dos agentes da economia digital e a emissão de stablecoins, pressionando as taxas para cima. A emissão de stablecoins aumenta sob ambas as forças, com o efeito do lado da oferta predominando no início, resultando em baixa proporção de reservas em dólar, mas aumentando posteriormente, fortalecendo a demanda por títulos dos EUA.

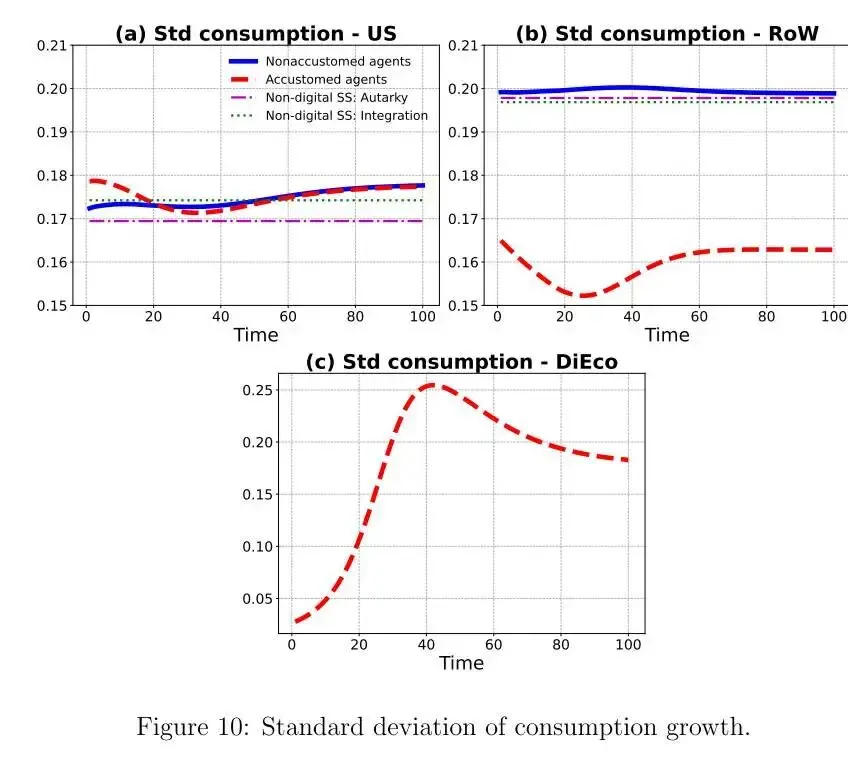

A Figura 10 mostra o desvio padrão do crescimento do consumo de diferentes tipos de agentes durante o período de transição. A volatilidade do consumo dos agentes habituados dos EUA aumenta ao longo do tempo, pois a posição líquida de ativos externos dos EUA diminui e a alavancagem aumenta, ampliando a volatilidade do patrimônio líquido e do consumo; a volatilidade dos não habituados é inicialmente alta devido à possibilidade de transição de tipo, o que pode causar grandes flutuações no preço dos bens D, mas esse efeito diminui à medida que a diferença de preços se reduz. No resto do mundo, a volatilidade do consumo dos agentes habituados é menor, pois o acesso à economia digital permite a compra de stablecoins de alto retorno, ajustando a carteira e reduzindo a volatilidade do patrimônio líquido. A volatilidade do consumo dos agentes da economia digital aumenta significativamente devido à queda do P/L, à maior participação dos rendimentos correntes (afetados por riscos idiossincráticos) na riqueza e à maior volatilidade da riqueza final e do consumo.

A Figura 10 mostra o desvio padrão do crescimento do consumo de diferentes tipos de agentes durante o período de transição. A volatilidade do consumo dos agentes habituados dos EUA aumenta ao longo do tempo, pois a posição líquida de ativos externos dos EUA diminui e a alavancagem aumenta, ampliando a volatilidade do patrimônio líquido e do consumo; a volatilidade dos não habituados é inicialmente alta devido à possibilidade de transição de tipo, o que pode causar grandes flutuações no preço dos bens D, mas esse efeito diminui à medida que a diferença de preços se reduz. No resto do mundo, a volatilidade do consumo dos agentes habituados é menor, pois o acesso à economia digital permite a compra de stablecoins de alto retorno, ajustando a carteira e reduzindo a volatilidade do patrimônio líquido. A volatilidade do consumo dos agentes da economia digital aumenta significativamente devido à queda do P/L, à maior participação dos rendimentos correntes (afetados por riscos idiossincráticos) na riqueza e à maior volatilidade da riqueza final e do consumo.  O crescimento da economia digital tem impacto significativo na partilha global de riscos. No longo prazo, os EUA expandem a oferta de seguro para o resto do mundo, parte dela fornecida por residentes virtuais da economia digital. Como a volatilidade do consumo individual está relacionada à volatilidade da riqueza, a concentração de riqueza nos EUA aumentará, enquanto a concentração de riqueza no resto do mundo (excluindo residentes da economia digital) pode diminuir, refletindo o papel complexo da economia digital no seguro de consumo global e na distribuição de riqueza.

O crescimento da economia digital tem impacto significativo na partilha global de riscos. No longo prazo, os EUA expandem a oferta de seguro para o resto do mundo, parte dela fornecida por residentes virtuais da economia digital. Como a volatilidade do consumo individual está relacionada à volatilidade da riqueza, a concentração de riqueza nos EUA aumentará, enquanto a concentração de riqueza no resto do mundo (excluindo residentes da economia digital) pode diminuir, refletindo o papel complexo da economia digital no seguro de consumo global e na distribuição de riqueza. VI. Conclusão e Recomendações

O dólar ocupa o centro das finanças internacionais devido à sua estabilidade. Este artigo conclui que o crescimento da economia digital (especialmente das stablecoins) afeta as finanças globais por dois canais. O primeiro canal é o aumento da demanda por stablecoins. Como parte das stablecoins é lastreada por ativos denominados em dólar, isso leva à queda das taxas de juros dos EUA e ao agravamento dos desequilíbrios globais. O segundo canal é o aumento da oferta de stablecoins lastreadas por ativos não denominados em dólar, o que eleva as taxas de juros dos EUA e reduz os desequilíbrios globais. As simulações do modelo mostram que, no longo prazo, o primeiro canal predomina sobre o segundo, levando à queda das taxas de juros dos EUA. Isso também implica que o endividamento externo líquido dos EUA continuará aumentando. Além disso, o artigo conclui que a expansão da economia digital aumentará a oferta de stablecoins, beneficiando alguns agentes ao suavizar o consumo, sendo que os agentes do resto do mundo habituados à economia digital se beneficiam mais, mas à custa de maior volatilidade do consumo nos EUA e na economia digital. Em nível global, a economia digital, ao fornecer serviços e seguros baratos, melhora o bem-estar, mas a distribuição desse bem-estar entre países e agentes é assimétrica, sendo a análise desse impacto um tema para pesquisas futuras.Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Uma análise do jogo de poder cripto da World Liberty, de Trump

Uma nova onda de liquidez está surgindo na blockchain Solana, com a World Liberty oferecendo serviços TWAP, possivelmente liderados pela família Trump, o que levanta preocupações sobre centralização e regulamentação. Resumo gerado pelo Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e integridade ainda estão em fase de atualização iterativa.

Fiquei três meses tentando e só ganhei 10 dólares: devemos cancelar os airdrops?

O artigo revisa a evolução dos airdrops de criptomoedas desde a era de ouro até o atual cenário caótico, comparando as diferenças entre airdrops de alta qualidade, como os iniciais do Uniswap, e os airdrops de baixa qualidade atuais. Também explora a relação de jogo entre os projetos e os usuários. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e integridade do conteúdo ainda estão em fase de aprimoramento contínuo.

Delphi Digital: Aprendendo com a história, como a redução das taxas de juros afeta o desempenho de curto prazo do Bitcoin?

O artigo analisa o desempenho histórico do bitcoin durante os ciclos de corte de juros do Federal Reserve, apontando que normalmente ele sobe antes do corte, mas recua após a implementação. No entanto, em 2024, esse padrão foi quebrado devido à demanda estrutural de compra e a fatores políticos. O desempenho em setembro de 2025 dependerá do comportamento dos preços antes do corte de juros. Resumo gerado por Mars AI. O conteúdo gerado por Mars AI ainda está em fase de iteração e atualização quanto à precisão e completude.

120 milhões de dólares evaporados: Manipulação de Justin Sun, $XPL e crise de confiança na Hyperliquid