ETH assume o palco: o verdadeiro início da segunda metade do mercado de alta

Com base na análise da estrutura do mercado, fluxos de capital, dados on-chain e ambiente regulatório, nosso julgamento é claro: Ethereum está gradualmente substituindo o bitcoin e tornando-se o principal ativo da segunda metade do bull market.

Autor: Equipe de Pesquisa da Proton Capital

Entrando no terceiro trimestre de 2025, o mercado de ativos digitais está em um ponto de inflexão crucial. O Bitcoin desempenhou o papel de "âncora de ativos de risco" nos ciclos anteriores, mas sua posição de liderança está gradualmente enfraquecendo. Acreditamos firmemente que o Ethereum está substituindo o Bitcoin, tornando-se a força dominante na segunda metade do bull market.

No curto prazo, o ajuste atual do mercado é mais resultado de fatores sazonais e incertezas macroeconômicas, e não de uma reversão de tendência. Os sinais moderados emitidos pelo Federal Reserve durante o simpósio anual dos bancos centrais forneceram suporte marginal para ativos de risco; ao mesmo tempo, o plano de financiamento trilionário do Tesouro dos EUA e o baixo saldo das operações de recompra overnight indicam que a liquidez do dólar ainda enfrenta certa pressão. Esse cenário de "política moderada coexistindo com aperto de liquidez" coloca o mercado em uma fase de "intervalo".

Mais importante ainda, o bastão da segunda metade já foi passado para o Ethereum. Seja em fluxos de capital, capital on-chain, estrutura do mercado de derivativos ou narrativas políticas como legislação de stablecoins e tokenização financeira, todos os sinais estão convergindo gradualmente. Para os investidores, isso não é apenas uma troca de preços de ativos, mas um processo de reprecificação da lógica de capital e dos dividendos institucionais. Para os investidores de varejo, isso significa que o período de rápido crescimento do Bitcoin já passou, enquanto o Ethereum está abrindo uma nova janela de acumulação de riqueza; para as instituições, o ETH não é apenas um ativo no mercado cripto, mas também a base central para stablecoins, RWA e infraestrutura financeira regulamentada. A decisão de alocar ETH em tempo hábil determinará a diferenciação de desempenho nos próximos anos. Em outras palavras, a ascensão do Ethereum está relacionada à reestruturação de todo o cenário financeiro cripto.

Nesse contexto, apresentamos nossas previsões de preço de referência para o médio prazo: até o final de 2025, o preço-alvo do BTC é de US$ 130.000 e o do ETH é de US$ 11.000.

Intervalo - Perturbações Macroeconômicas

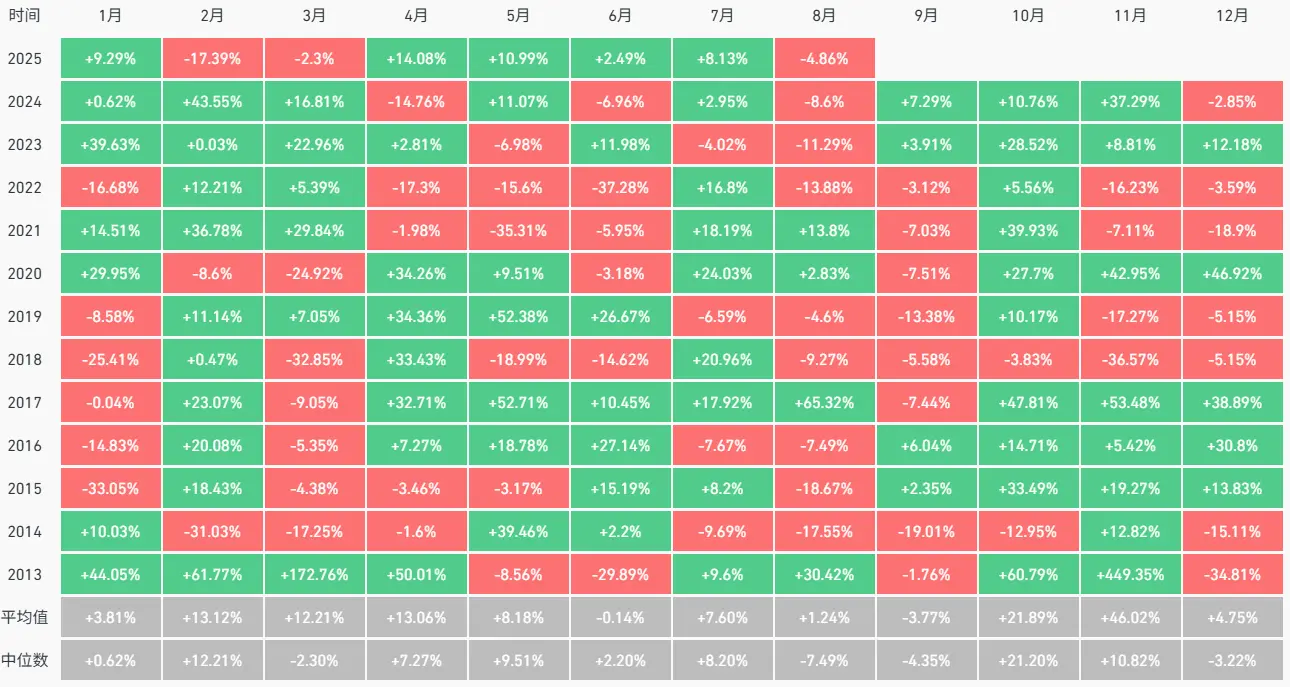

Recentemente, o mercado passou por um ajuste de certa magnitude, o que não é incomum em padrões sazonais. O verão costuma ser um período de baixa atividade de negociação, com traders dos principais mercados da Europa e dos EUA em férias, somado à incerteza das políticas macroeconômicas, tornando a liquidez geral relativamente escassa e levando a uma postura naturalmente mais cautelosa em relação ao risco. Nesse contexto, as reações do mercado a notícias de curto prazo são ampliadas, resultando em maior volatilidade de preços.

Figura 1. Desempenho sazonal do BTC (Fonte: Coinglass)

Do ponto de vista macroeconômico, a oscilação das expectativas dos investidores em relação ao corte de juros pelo Federal Reserve tornou-se o principal fator de oscilação dos preços recentemente. Vale notar que, durante o simpósio anual dos bancos centrais realizado no final de agosto, o presidente Powell emitiu sinais relativamente moderados, sugerindo que o Fed pode gradualmente adotar uma postura mais flexível com base na avaliação do progresso econômico e da inflação. Essa declaração aliviou em certa medida as preocupações do mercado sobre um aperto excessivo da política monetária e forneceu suporte marginal positivo para ativos de risco.

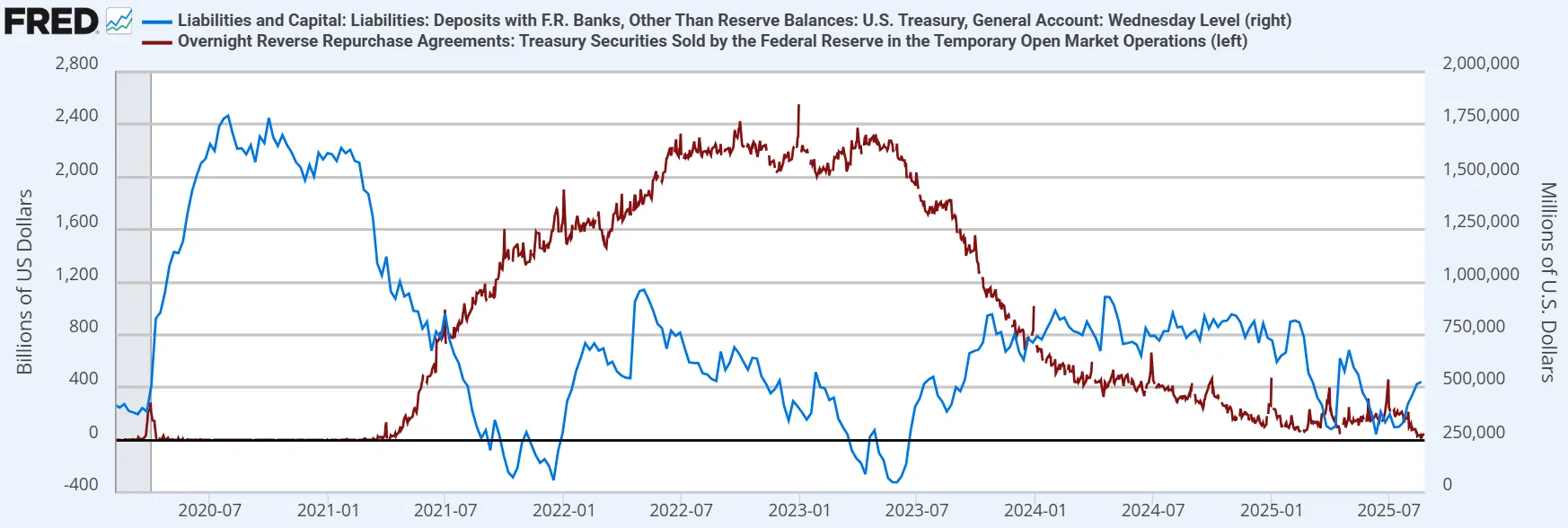

No entanto, em contraste com a mudança moderada da política monetária, há a pressão de liquidez causada pelas operações de financiamento do Tesouro. Segundo o plano de financiamento do Tesouro dos EUA para o terceiro trimestre, espera-se que o volume de financiamento atinja US$ 1 trilhão. Supondo que o saldo do TGA aumente para US$ 850 bilhões no final de setembro (atualmente em US$ 526 bilhões), o mercado terá que absorver uma grande quantidade de novas emissões de títulos do Tesouro, o que é praticamente inevitável. Ao mesmo tempo, o saldo das operações de recompra overnight (ON RRP), que funcionam como um "reservatório de liquidez excedente", caiu para menos de US$ 40 bilhões, um nível historicamente baixo. Nesse ambiente, o efeito de drenagem de liquidez causado pela emissão de títulos do Tesouro pode em parte neutralizar o impacto positivo da mudança de postura do Fed, exercendo pressão de curto prazo sobre o mercado de fundos em dólar.

Figura 2. Saldo da conta TGA do Tesouro dos EUA e saldo da conta de recompra overnight (Fonte: FRED)

Apesar dos sinais macroeconômicos serem ambíguos, acreditamos firmemente que isso se assemelha mais a um "intervalo" dentro do bull market, e não a uma reversão de tendência. Primeiro, de acordo com nossos indicadores de mercado de longo prazo, o BTC ainda não apresenta sinais característicos de topo histórico, e a estrutura de mercado ainda está distante do pico cíclico. Em segundo lugar, a trajetória geral da política do Fed ainda é inclinada para o afrouxamento, e a probabilidade de um "pouso suave" da economia dos EUA está aumentando, o que fornece um suporte sólido para a manutenção da tendência de alta de ativos de risco no médio e longo prazo. Em outras palavras, embora perturbações macroeconômicas de curto prazo possam causar volatilidade, elas não alteram a lógica fundamental da continuação do bull market.

Sinais de Estrutura de Mercado: BTC perde espaço, ETH ascende

O BTC.D caiu de 66% em junho de 2025 para cerca de 59% atualmente; do ponto de vista do ciclo tradicional de quatro anos, isso geralmente indica que o bull market pode estar entrando em sua segunda metade. O ETH assumirá a liderança do mercado, e o desempenho geral do mercado entre julho e agosto de 2025 confirma essa visão. Embora o mercado tenha recuado um pouco nesta semana, trata-se apenas de um intervalo, e espera-se que o ETH continue forte após uma breve pausa.

Figura 3. Gráfico semanal do BTC.D (Fonte: Tradingview)

A cotação ETH/BTC rompeu oficialmente a média móvel de 60 semanas no gráfico semanal, confirmando o fim do bear market relativo desde 2022. Em termos de posição relativa, ainda estamos nos estágios iniciais de retorno à média histórica, e o consenso do mercado está apenas começando a se formar. Após grandes ajustes nos últimos meses em políticas regulatórias, estrutura de posições e distribuição de tokens, com a implementação de mais políticas concretas, o ETH entrará em sua próxima fase: descoberta de valor.

Figura 4. Gráfico semanal ETH/BTC (Fonte: Tradingview)

Mudanças na Liquidez das Exchanges

Analisando os dados das exchanges, é possível observar que a estrutura de oferta do ETH está passando por mudanças semelhantes às que o BTC já experimentou. Nos últimos dois meses, o saldo de ETH nas exchanges atingiu sucessivas mínimas históricas, indicando uma rápida redução da liquidez de venda. Esse processo já ocorreu durante o bull market do BTC, levando a uma restrição de oferta e a uma aceleração na alta dos preços. Desde 1º de julho, a entrada de capital institucional tem sido o principal motor da queda dos saldos nas exchanges: empresas listadas como a BMNR compraram um total de 2,9 milhões de ETH (cerca de US$ 13 bilhões); ETFs compraram 2,22 milhões de ETH no mesmo período. Isso mostra que as compras institucionais estão mudando rapidamente o panorama de liquidez do ETH. Com mais capital migrando para bloqueio de longo prazo (tesourarias corporativas, ETFs, staking), a oferta circulante será ainda mais reduzida, e esse aperto na oferta terá um impacto marginal muito significativo sobre o preço.

Figura 5. Saldo de ETH nas exchanges (Fonte: CryptoQuant)

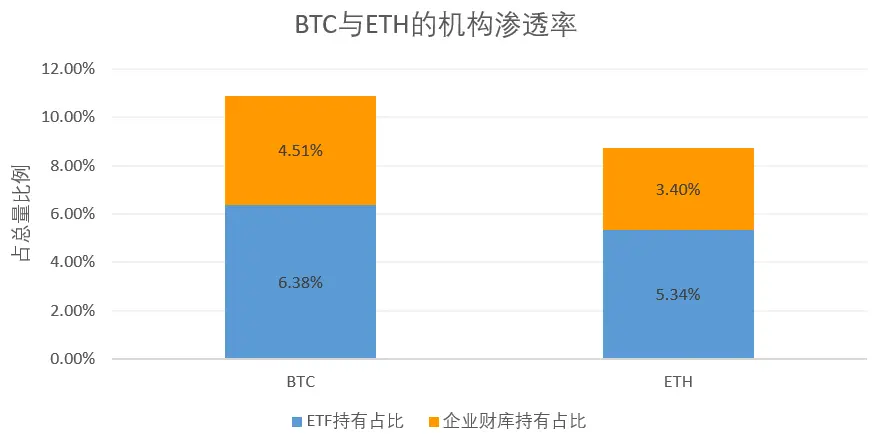

Estrutura de Posições Institucionais: Espaço de Crescimento Ainda Grande

Atualmente, a taxa de penetração institucional do ETH é de 8,74% (5,34% em ETFs + 3,40% em tesourarias corporativas), ainda significativamente abaixo dos 10,89% do BTC. Em outras palavras, se a proporção de ETH detida por instituições se igualar à do BTC, ainda há uma demanda incremental passiva de pelo menos 2,6 milhões de ETH no mercado. Essa diferença não só indica que o nível de institucionalização do ETH ainda está em estágio inicial, mas também revela um espaço de crescimento considerável no futuro.

Ao mesmo tempo, a possível aprovação de ETFs de staking e a entrada de fundos de longo prazo, como fundos de pensão (por exemplo, 401(k)), serão novos motores para a demanda institucional futura. Combinando o efeito de restrição de oferta causado pelo próprio mecanismo de staking do ETH, é de se esperar que o capital institucional continue desempenhando um papel dominante no ecossistema ETH no futuro.

Figura 6. Proporção de posições institucionais em BTC e ETH

Mercado de Derivativos: Alavancagem e Liquidez em Migração

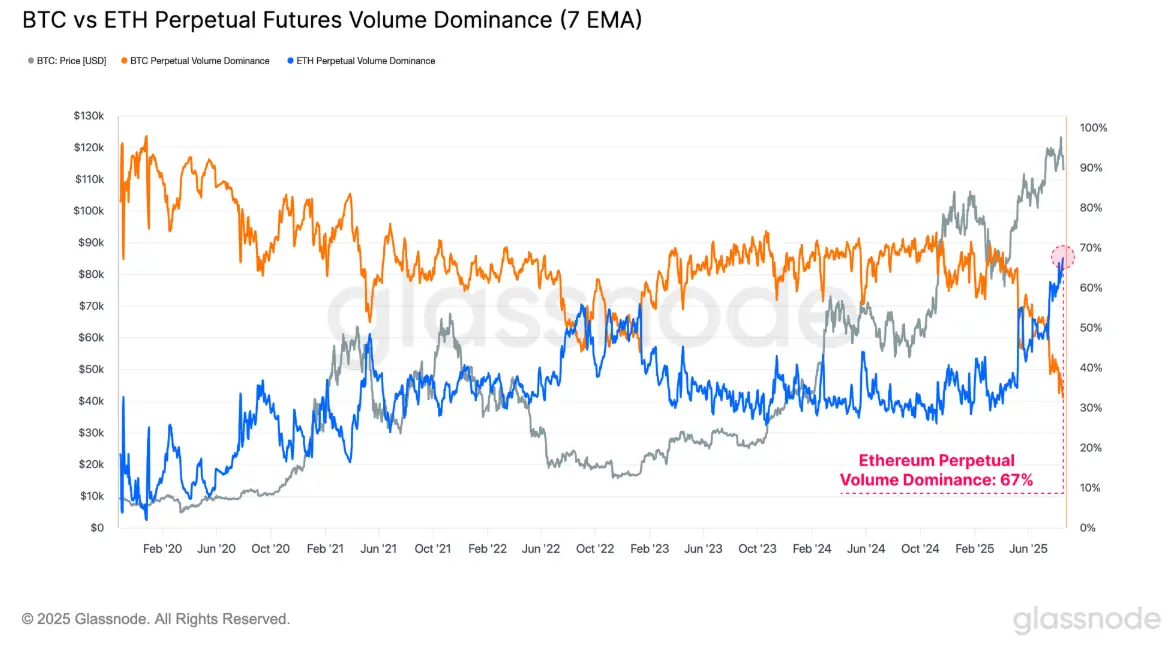

Mudanças estruturais no mercado de derivativos também apontam claramente para o ETH. Segundo dados da Glassnode, o volume de negociação de contratos perpétuos de ETH aumentou significativamente recentemente. O domínio do volume de contratos perpétuos de ETH em relação ao BTC atingiu um recorde histórico, atualmente em 67%, o que também indica um aumento do interesse especulativo em altcoins. Outro dado — o volume em aberto de contratos perpétuos — mostra que o domínio do ETH também está subindo rapidamente e se aproximando do BTC, atualmente em cerca de 45%. No mercado como um todo, o valor total em aberto dos principais altcoins (ETH, SOL, XRP e DOGE) atingiu recentemente um novo recorde de US$ 60,2 bilhões, mostrando que a preferência por risco e o fluxo de capital estão mudando completamente. Isso significa que, em termos de alocação de capital, o ETH já se tornou o principal ativo para precificação de risco e especulação, enquanto o BTC desempenha cada vez mais o papel de "âncora de valor".

Figura 7. Domínio do volume de contratos perpétuos de BTC e ETH (Fonte: Glassnode)

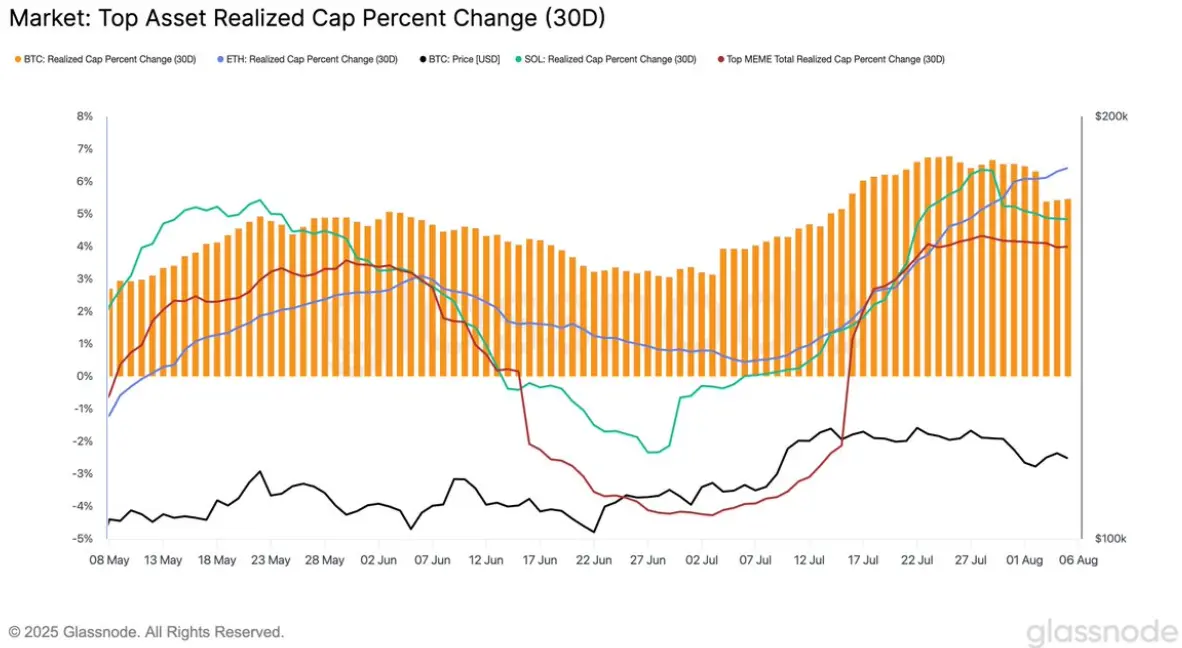

Dados On-chain: Entrada de Capital Real

Do ponto de vista da sedimentação de capital on-chain, o desempenho do ETH também supera o de outros ativos principais. O valor realizado (Realized Cap) é um importante indicador para medir a entrada real de capital on-chain, calculado somando o valor de cada token com base no preço da última transferência on-chain. Até agosto, o Realized Cap do ETH manteve um crescimento estável e acelerado desde julho, enquanto BTC, SOL e outros ativos apresentaram lateralização ou queda. Isso indica que o processo de sedimentação de capital on-chain está claramente inclinado para o ETH. Isso não apenas significa maior escala de entrada de capital, mas, mais importante, que esses fundos representam uma acumulação de "custo real", refletindo a ascensão sistemática do ETH na alocação de ativos dos investidores.

Figura 8. Valor realizado dos principais criptoativos (Fonte: Glassnode)

Política e Narrativa: Aceleração dos Dividendos Institucionais

Recentemente, as políticas e narrativas também injetaram forte impulso ao desenvolvimento de médio e longo prazo do Ethereum. Em julho de 2025, os EUA aprovaram oficialmente o "GENIUS Act", o primeiro quadro regulatório federal para stablecoins. A lei não apenas esclarece os requisitos para emissão, reservas e auditoria em conformidade, mas também fornece garantia institucional para o desenvolvimento de longo prazo das stablecoins atreladas ao dólar. Com a incerteza regulatória diminuindo gradualmente, a confiança do mercado aumentou significativamente. Considerando que atualmente mais da metade das stablecoins são emitidas na rede Ethereum, esperamos que o valor total de mercado das stablecoins se expanda ainda mais para perto do nível de trilhões de dólares, tornando o Ethereum o maior beneficiário direto.

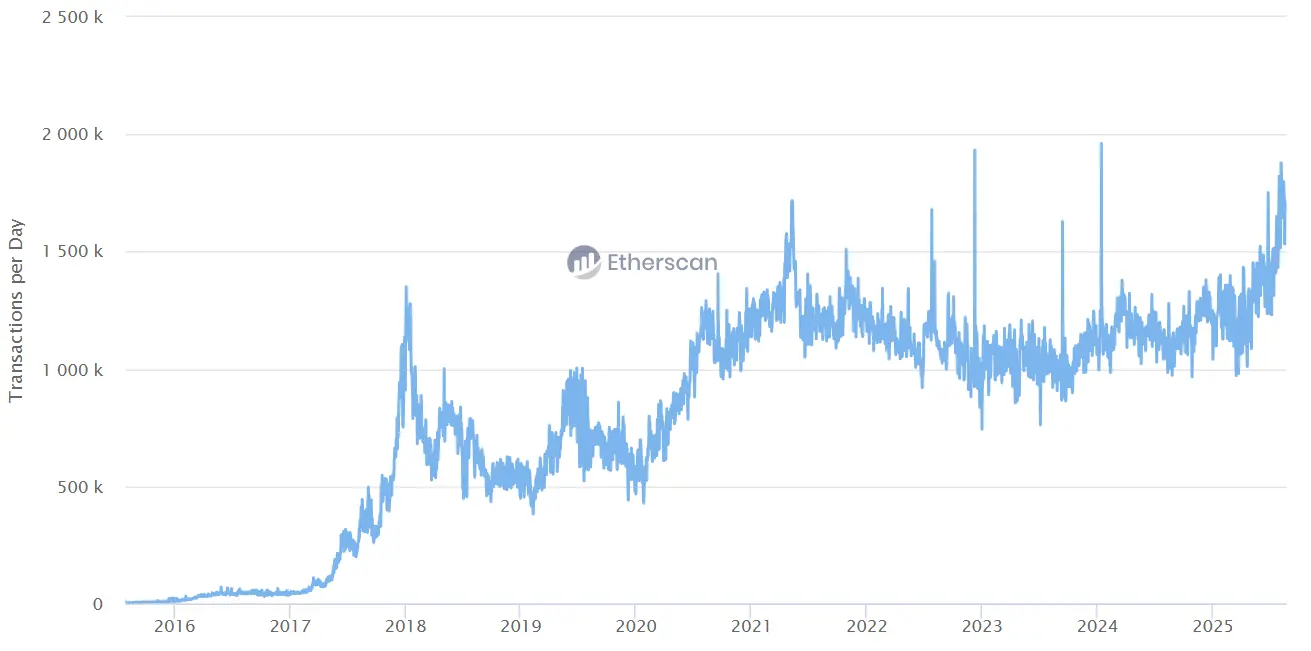

Ao mesmo tempo, o progresso na escalabilidade da rede Ethereum também está dando suporte prático a essa narrativa. Impulsionado pelo rápido desenvolvimento das redes de segunda camada, o volume diário de transações do Ethereum atingiu recentemente um novo recorde, enquanto as taxas de Gas permanecem relativamente baixas. Isso não apenas garante a escalabilidade da rede sob uso intenso, mas também oferece um ambiente operacional estável para a implementação de mais cenários de aplicação no futuro, especialmente para a tokenização de ativos financeiros e uso em larga escala de pagamentos com stablecoins.

Figura 9. Volume diário de transações da rede ETH (Fonte: Etherscan)

Outro grande catalisador do lado político vem do lançamento do plano "Project Crypto" pelo governo Trump em agosto de 2025. O objetivo do plano é revisar sistematicamente as leis de valores mobiliários existentes e promover a migração gradual do mercado de capitais para o ambiente on-chain. Se implementado, o plano reduzirá efetivamente as barreiras regulatórias entre finanças tradicionais e finanças cripto, permitindo que os EUA sejam pioneiros na construção de infraestrutura de mercado de capitais para ativos cripto em escala global. Esse dividendo institucional beneficia diretamente os setores de ativos do mundo real (RWA) e finanças descentralizadas (DeFi). De fato, os principais protocolos do ecossistema ETH, como AAVE, ETHENA e PENDLE, já apresentaram crescimento acelerado no valor total bloqueado (TVL) recentemente, refletindo o feedback positivo do capital em relação às expectativas institucionais.

Em uma perspectiva de longo prazo, se no futuro fundos de pensão como o 401k passarem a alocar ativos cripto, o ETH provavelmente será o único ativo central além do BTC a ser incluído. Isso significa que, impulsionado por instituições e capital, o Ethereum não só manterá sua posição dominante em tecnologia e ecossistema, mas também consolidará gradualmente seu papel estratégico no mercado financeiro global.

Conclusão

Combinando estrutura de mercado, fluxo de capital, dados on-chain e ambiente regulatório, nosso julgamento é muito claro: o Ethereum está gradualmente substituindo o Bitcoin como o principal ativo na segunda metade do bull market. As flutuações e correções de curto prazo não mudarão a tendência de longo prazo; pelo contrário, criam uma janela valiosa para realocação de capital.

Do ponto de vista da estrutura de investidores, o mercado está migrando da narrativa única do BTC para o ecossistema diversificado do ETH, o que significa que as próximas oportunidades de riqueza estarão mais concentradas no Ethereum. Para os fundos, a decisão de estabelecer e aumentar posições em ETH em tempo hábil determinará diretamente o desempenho relativo na competição do setor nos próximos anos; perder essa fase pode resultar em uma diferença significativa em relação aos pares. O papel do ETH está indo além de uma simples blockchain pública, tornando-se gradualmente a infraestrutura central profundamente integrada com stablecoins, RWA e mercados financeiros regulamentados, representando a direção inevitável da tokenização do sistema financeiro.

Portanto, mantemos nossa previsão de referência para o médio prazo:até o final de 2025, o preço-alvo do BTC é de US$ 130.000, enquanto a cotação ETH/BTC subirá ainda mais para 0,08, e o preço-alvo do ETH será de US$ 11.000. Isso não é apenas um número de preço, mas um reflexo da evolução da estrutura de mercado e da realização dos dividendos institucionais. Com o capital continuando a fluir, a oferta circulante sendo comprimida e o ambiente regulatório se tornando mais claro, a reavaliação do valor do ETH está apenas começando; o palco da segunda metade já está montado, e o ETH será o protagonista indiscutível.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Uma análise do jogo de poder cripto da World Liberty, de Trump

Uma nova onda de liquidez está surgindo na blockchain Solana, com a World Liberty oferecendo serviços TWAP, possivelmente liderados pela família Trump, o que levanta preocupações sobre centralização e regulamentação. Resumo gerado pelo Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e integridade ainda estão em fase de atualização iterativa.

Fiquei três meses tentando e só ganhei 10 dólares: devemos cancelar os airdrops?

O artigo revisa a evolução dos airdrops de criptomoedas desde a era de ouro até o atual cenário caótico, comparando as diferenças entre airdrops de alta qualidade, como os iniciais do Uniswap, e os airdrops de baixa qualidade atuais. Também explora a relação de jogo entre os projetos e os usuários. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e integridade do conteúdo ainda estão em fase de aprimoramento contínuo.

Delphi Digital: Aprendendo com a história, como a redução das taxas de juros afeta o desempenho de curto prazo do Bitcoin?

O artigo analisa o desempenho histórico do bitcoin durante os ciclos de corte de juros do Federal Reserve, apontando que normalmente ele sobe antes do corte, mas recua após a implementação. No entanto, em 2024, esse padrão foi quebrado devido à demanda estrutural de compra e a fatores políticos. O desempenho em setembro de 2025 dependerá do comportamento dos preços antes do corte de juros. Resumo gerado por Mars AI. O conteúdo gerado por Mars AI ainda está em fase de iteração e atualização quanto à precisão e completude.

120 milhões de dólares evaporados: Manipulação de Justin Sun, $XPL e crise de confiança na Hyperliquid