O "melhor momento" da Nvidia parece ter passado, agora é a "época de euforia da IA" para as ações de tecnologia asiáticas

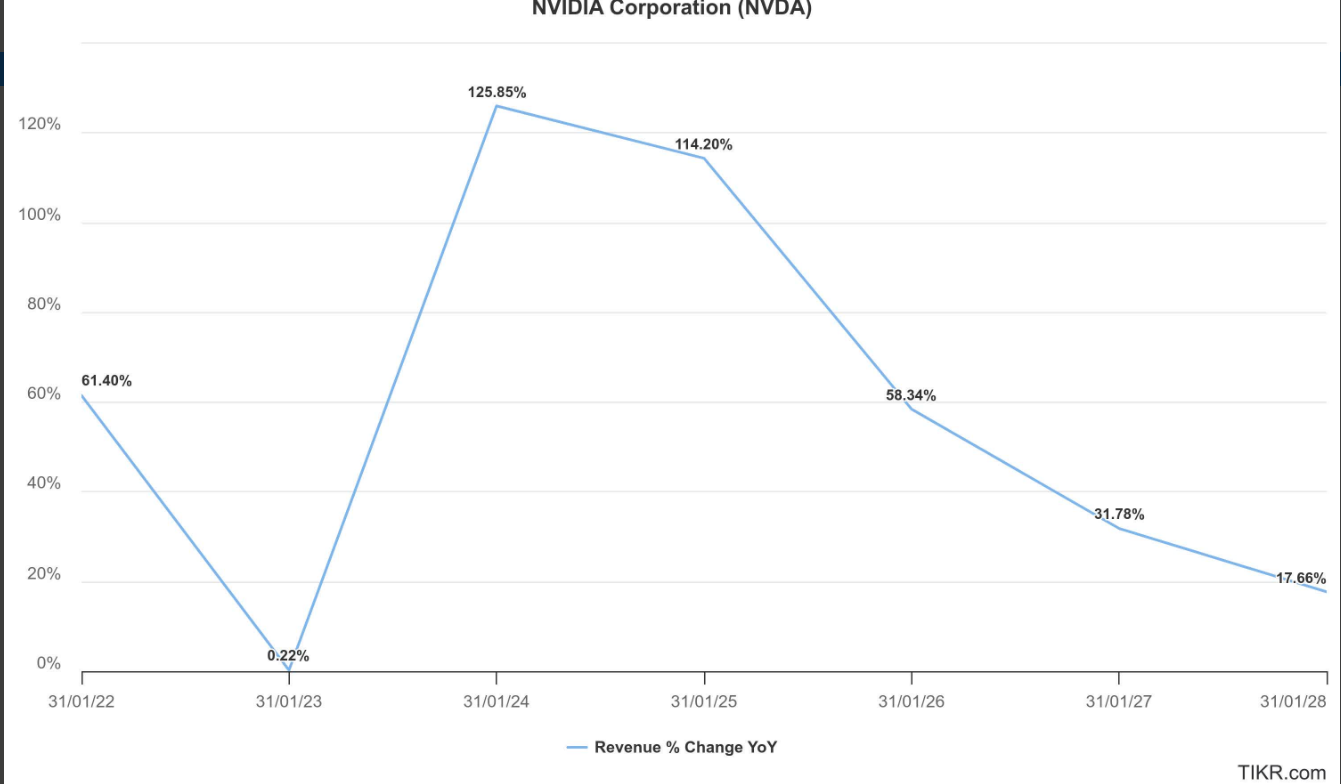

Sem dúvida, o “rei dos chips de IA” Nvidia (NVDA.US), com um valor de mercado de 4,2 trilhões de dólares, apresentou desde 2023 o crescimento mais forte e também o seu negócio mais central — a receita do segmento de data centers — cuja taxa de crescimento já desacelerou visivelmente. É exatamente este departamento que fornece as GPUs de IA H100/H200 e a arquitetura Blackwell, que servem como infraestrutura de computação de IA extremamente poderosa para data centers em todo o mundo. Além disso, grandes ventos contrários vindos do mercado chinês, juntamente com riscos regulatórios entre China e EUA, enfraqueceram as perspectivas de expansão agressiva deste segmento.

Ao mesmo tempo, enquanto o preço das ações da Nvidia enfrenta resistência devido à incerteza crescente sobre seus resultados futuros e à alta valorização geral do mercado de ações dos EUA, quase estagnando, as ações de tecnologia chinesas estão vivenciando um super bull market impulsionado pelo boom de investimentos em IA liderado por gigantes da internet como Alibaba e Tencent, bem como pela onda de “substituição de chips nacionais” liderada por empresas da cadeia de suprimentos de chips como Cambricon. Os gigantes de semicondutores de Taiwan, Coreia do Sul e Japão, que atuam em infraestrutura de computação de IA para data centers, chips de IA para eletrônicos de consumo e fabricação de chips de processos avançados, também estão acompanhando essa trajetória de alta.

Embora alguns analistas de Wall Street, otimistas a longo prazo com a Nvidia, vejam a expansão da infraestrutura de IA e do hardware de rede de alto desempenho como uma nova e empolgante expectativa de crescimento, esses negócios ainda são muito menores em escala do que o segmento central de data centers do qual a Nvidia depende fortemente. Além disso, ao contrário da posição de liderança da Nvidia no setor de chips de IA, a infraestrutura de IA e as redes de alto desempenho enfrentam intensa concorrência, sem um líder absoluto de mercado, permanecendo em uma batalha acirrada. O desempenho do mercado de ações também mostra que, à medida que o crescimento geral da Nvidia se torna mais moderado e normalizado, as perspectivas de continuar superando o mercado são questionadas.

Instituições alertam: o melhor momento da Nvidia pode já ter passado

A consultoria de investimentos JR Research, sediada na plataforma de pesquisa de investimentos Seeking Alpha, publicou recentemente um relatório afirmando: Diante da normalização do crescimento e dos enormes riscos regulatórios e de execução, recomenda-se cautela a todos os investidores, pois o melhor momento da Nvidia pode já ter ficado para trás (Nvidia 's best days look well behind us).

JR Research aponta que, para quem acompanha o desempenho das ações da Nvidia, já percebeu que grande parte dos ganhos do segundo semestre antes do relatório de resultados de agosto de 2025 foi devolvida. Portanto, ao entrarmos em setembro, após a divulgação dos resultados do segundo trimestre do ano fiscal de 2026 da Nvidia, a narrativa otimista parece ter se tornado mais cautelosa. JR Research afirma que, para Jensen Huang e sua equipe, de certa forma, ainda é “business as usual”, mas, sem dúvida, o crescimento da receita do segmento mais valioso, o de data centers, desacelerou significativamente.

JR Research acredita que, embora o alívio das tensões geopolíticas entre China e EUA seja um avanço construtivo, ainda é preciso cautela, especialmente porque a formalização da reentrada da Nvidia no mercado chinês com o chip de IA H20 enfrenta obstáculos substanciais. A legalização do quadro de comissão de 15% do governo dos EUA pode ser vista como um passo processual. No entanto, o lado chinês parece determinado a impedir o retorno fácil do H20 ao mercado, citando sérias preocupações de segurança nacional quanto à possibilidade de backdoors nos chips da Nvidia.

A demanda contínua de algumas empresas chinesas pelo chip H20 da Nvidia demonstra a forte aderência do ecossistema CUDA. No entanto, se os obstáculos regulatórios geopolíticos continuarem a dificultar o rápido retorno, essa vantagem pode ser ainda mais enfraquecida pelo ecossistema de IA chinês construído por líderes como Alibaba e Cambricon. Portanto, analistas de Wall Street geralmente não esperam que a receita de chips de IA da Nvidia na China se recupere totalmente, o que pode oferecer oportunidades significativas para concorrentes locais.

Considerando isso, alguns analistas não se surpreendem que a administração da Nvidia tente minimizar o impacto positivo recente da recuperação dos negócios na China e o exclua das orientações de resultados de curto prazo. O CEO da Nvidia, Jensen Huang, afirmou na conferência de resultados que o mercado de chips de IA na China representa uma oportunidade de crescimento de receita de 50 bilhões de dólares no curto e médio prazo, e que atrasos adicionais na entrada no mercado podem aumentar os riscos de execução e receita na China durante o restante do ano fiscal de 2026.

Embora analistas de Wall Street continuem a elevar o preço-alvo das ações da Nvidia para os próximos 12 meses após os resultados mais recentes, também está cada vez mais claro que os momentos de “surpresas positivas e grandes revisões para cima nas orientações” e de aumentos “em ritmo dobrado” dos preços-alvo já ficaram praticamente no passado.

JR Research acredita que, no futuro próximo, não seria surpresa se Jensen Huang “tirasse outro truque da cartola”, tentando nos convencer de que o melhor momento da Nvidia ainda está por vir — não apenas o cluster de GPUs de IA da série Blackwell continua avançando de forma saudável, como a empresa também aposta no argumento de infraestrutura de IA trilionária, o que pode redefinir o entendimento de todos sobre o ecossistema full-stack da Nvidia além do CUDA, sendo esta a lógica central para muitos otimistas que acreditam que a Nvidia pode atingir um valor de mercado de 5 trilhões de dólares.

No entanto, o fato é que, apesar do aumento do preço-alvo médio, os analistas de Wall Street não mudaram a inclinação descendente da curva de expectativas de crescimento da Nvidia. Embora o aprofundamento no setor de redes de alto desempenho de IA possa aumentar as oportunidades de diversificação, o volume de negócios de apenas 10 bilhões de dólares ainda representa uma fração pequena em relação ao negócio de data centers, que chega a quase 150 bilhões de dólares.

Além disso, no segmento de data centers de alto desempenho Ethernet, a Nvidia ainda precisa competir de frente, a longo prazo, com Broadcom (AVGO.US) e Marvell (MRVL.US) — ambas possuem uma vantagem significativa de participação de mercado em relação à Nvidia, que chegou depois, e defenderão ativamente seu território.

JR Research afirma que, se considerarmos que o múltiplo EBITDA futuro de 28 vezes da Nvidia ainda está abaixo da média de 34,3 vezes dos últimos 10 anos, investidores de alta convicção podem achar que a ação parece relativamente subvalorizada. No entanto, se olharmos para o gráfico de longo prazo da NVDA acima, que reflete a “sabedoria do mercado”, surge a dúvida: por que a pressão compradora não conseguiu sustentar o pico de agosto?

Curiosamente, não apenas a pressão compradora não se sustentou, como grande parte dos ganhos de agosto já evaporaram antes de entrarmos em setembro. JR Research não se surpreende e afirma: “Se considerarmos a possibilidade de que, nos próximos dois anos fiscais, a lógica de crescimento continue a se normalizar, acredito que o mercado está precificando essa possibilidade de forma sensível.”

“A menos que Jensen Huang e sua equipe, indiscutivelmente talentosa, consigam reacender a ‘magia de Jensen’ em torno do argumento de infraestrutura de IA nos próximos cinco anos, acredito que esperar que a Nvidia mantenha retornos alfa excepcionais a partir do nível atual pode ser pedir demais”, afirma a JR Research.

O boom das ações asiáticas de infraestrutura de IA é imparável

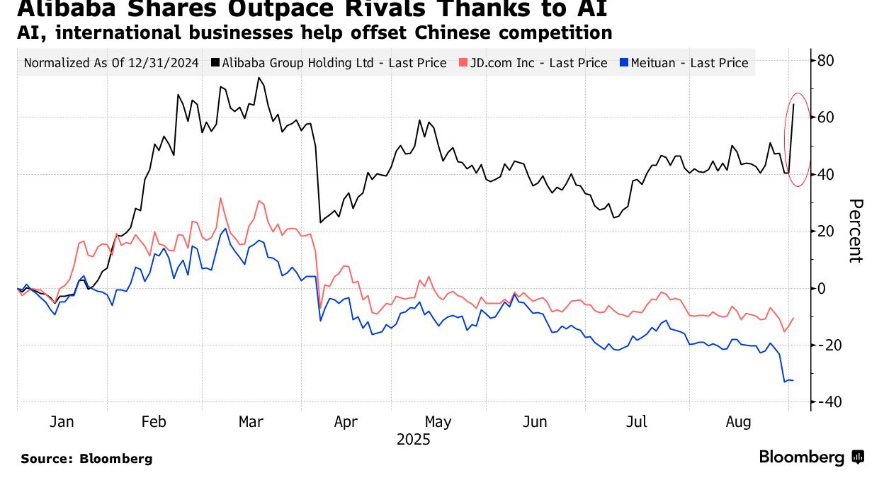

Em forte contraste com a desaceleração do crescimento das ações líderes da cadeia de valor de IA nos EUA, como a Nvidia, as ações de tecnologia asiáticas, especialmente líderes chinesas de computação em nuvem como Alibaba, e empresas da cadeia de valor de IA na China, vêm registrando altas explosivas recentemente. Impulsionados pela explosão da demanda global por infraestrutura de IA, os setores de infraestrutura de computação do mercado A-share chinês e os setores relacionados à “substituição de chips nacionais” no contexto da disputa China-EUA tornaram-se o foco do mercado, com várias ações líderes de IA e chips atingindo máximas históricas e resultados financeiros em forte alta.

Com a divulgação de resultados acima do esperado e a apresentação de um ambicioso “super plano de IA”, a gigante chinesa de internet e computação em nuvem Alibaba reacendeu o boom de investimentos em IA no mercado de ações chinês, mantendo o forte desempenho das ações de tecnologia chinesas, que têm atraído capital global ao longo do ano. Essa onda de IA é comparável ao bull market “louco” das ações de tecnologia dos EUA em 2023. Após a divulgação dos resultados, as ações da Alibaba em Hong Kong subiram mais de 17%, com o valor de mercado disparando mais de 50 bilhões de dólares.

Os resultados mostram que a receita do segmento de computação em nuvem da Alibaba cresceu 26% ano a ano, com receitas relacionadas à computação de IA em nuvem mantendo crescimento de três dígitos por oito trimestres consecutivos, e os investimentos de capital no segundo trimestre subindo para 38,6 bilhões. Mais importante ainda, a Alibaba, por meio de sua subsidiária Pingtouge Semiconductor, desenvolveu uma nova geração de chips de inferência de IA. Este chip visa preencher a lacuna deixada pela limitação dos chips de IA da Nvidia no mercado de computação de IA de médio e alto padrão. O design do chip é compatível com o ecossistema CUDA da Nvidia e será fabricado por empresas nacionais de chips, embora o fabricante específico não tenha sido divulgado. A Alibaba também afirmou que continuará com o plano de investir até 380 bilhões de yuans em capital e investimentos em IA.

Os resultados mais recentes da Alibaba e as perspectivas extremamente fortes de gastos futuros em IA aumentaram ainda mais o otimismo do mercado em relação à Cambricon, líder dos “chips de IA chineses” e da “substituição de chips nacionais”. Recentemente, a Cambricon viu uma ressonância entre o preço das ações e os resultados, destacando o fervor do investimento em IA nacional e atraindo investidores estrangeiros, incluindo Wall Street, para os mercados A-share e de Hong Kong. Em termos de resultados, a receita operacional da Cambricon no primeiro semestre de 2025 foi de 2,881 bilhões de yuans, um aumento anual de 4.347,82%, com lucro líquido atribuível aos acionistas de 1,038 bilhões de yuans, revertendo o prejuízo de 530 milhões de yuans do ano anterior.

Com a expectativa de expansão dos gastos de capital em IA dos provedores chineses de computação em nuvem e o aumento da demanda por chips de IA nacionais, o gigante financeiro de Wall Street, Goldman Sachs, elevou novamente o preço-alvo da Cambricon apenas uma semana após o último ajuste. Em seu relatório de 1º de setembro, o Goldman Sachs elevou o preço-alvo de 12 meses da Cambricon de 1.835 para 2.104 yuans, um aumento de 14,7%, mantendo a recomendação de “compra”. O novo preço-alvo implica um potencial de alta de 41% em relação ao preço de fechamento de 29 de agosto.

Esse aumento segue a divulgação dos resultados extremamente fortes do segundo trimestre de 2025 da Cambricon. O relatório otimista do Goldman Sachs aponta que os gigantes chineses de serviços em nuvem estão acelerando os investimentos em infraestrutura de IA, juntamente com políticas industriais de apoio do governo, impulsionando a demanda por chips de IA nacionais, dos quais a Cambricon, como líder da “substituição de chips nacionais” e da cadeia de valor de IA, se beneficiará. Além disso, o aumento da escala de receita e a melhoria da eficiência operacional também ajudarão a reduzir a taxa de custos operacionais da Cambricon.

No setor de equipamentos de semicondutores, este é considerado o segmento de fabricação avançada mais severamente restringido pelos EUA na cadeia de suprimentos de chips da China. Nos últimos anos, as sanções dos EUA à cadeia de suprimentos de chips da China têm se intensificado, concentrando-se em equipamentos de semicondutores, matérias-primas e etapas de fabricação de chips. Portanto, para alcançar a nacionalização total na fabricação de chips, os diversos equipamentos avançados necessários para a fabricação de semicondutores, ainda em estágio inicial de desenvolvimento “do zero ao um”, tornaram-se o foco central dos investimentos governamentais e privados.

Recentemente, as ações deste segmento tiveram uma alta impressionante, beneficiando-se da inédita onda de “substituição de chips nacionais” no mercado de ações chinês. Especialmente após os EUA removerem Samsung, Intel e SK Hynix da lista de “usuários finais verificados” na China, essas três gigantes de chips podem não conseguir mais usar patentes, equipamentos ou matérias-primas de fabricação baseados em tecnologia americana. Isso significa que a participação de mercado dessas empresas na China será cedida, acelerando a substituição nacional, especialmente no segmento de equipamentos de semicondutores.

Além disso, o setor de equipamentos de semicondutores também se beneficia do boom global de IA. Atualmente, a demanda global por chips de IA é extremamente forte e deve continuar até 2027. Por isso, TSMC, Samsung e Intel expandirão totalmente sua capacidade, assim como SK Hynix e Micron aumentarão a produção de HBM, exigindo grandes volumes de equipamentos de fabricação e encapsulamento avançado de chips, com alguns equipamentos principais precisando ser atualizados. Afinal, chips de IA exigem maior densidade lógica, design de circuitos mais complexo e requisitos mais altos de potência e precisão dos equipamentos, o que pode levar a demandas técnicas mais elevadas em etapas como litografia, gravação, deposição de filmes, interconexão multicamadas e gerenciamento térmico, exigindo equipamentos de fabricação e teste personalizados.

Portanto, os gigantes de equipamentos de semicondutores detêm o “pulso da fabricação de chips”. Atualmente, a cadeia de suprimentos de chips da China precisa urgentemente de equipamentos nacionais para etapas cruciais como deposição de camada atômica (ALD), deposição química de vapor (CVD), deposição física de vapor (PVD), tratamento térmico rápido (RTP), polimento químico-mecânico (CMP), gravação de wafers, implantação iônica, bem como para os dois principais processos de encapsulamento avançado chiplet — Hybrid Bonding de wafers e Through Silicon Via (TSV) — para acelerar o processo de substituição nacional.

Oliver Cox, gestor do fundo de ações da Ásia-Pacífico da JPMorgan Asset Management, afirma que as empresas chinesas de equipamentos de semicondutores têm a vantagem de “vender pás” — independentemente de como evolua a competição entre fabricantes de chips downstream, a demanda por equipamentos continuará a se beneficiar da atualização industrial e da onda de substituição nacional de chips impulsionada pela disputa China-EUA. O fundo que ele administra, com 2,1 bilhões de dólares em ativos, superou 95% dos concorrentes este ano.

Os gigantes de semicondutores de Taiwan, Coreia do Sul e Japão, que atuam em infraestrutura de computação de IA para data centers, chips de IA para eletrônicos de consumo e fabricação de chips de processos avançados, também estão acompanhando essa trajetória de alta. O mercado acredita que TSMC, Tokyo Electron, Advantest, SK Hynix e Samsung não apenas se beneficiam do boom de infraestrutura de IA, mas também da próxima onda de chips para IA em dispositivos como óculos inteligentes, smartphones e PCs, além de um novo ciclo de expansão do setor de chips. Em comparação, empresas fabless americanas como Nvidia não possuem a capacidade de crescimento em múltiplos segmentos de produtos finais e fabricação de chips.

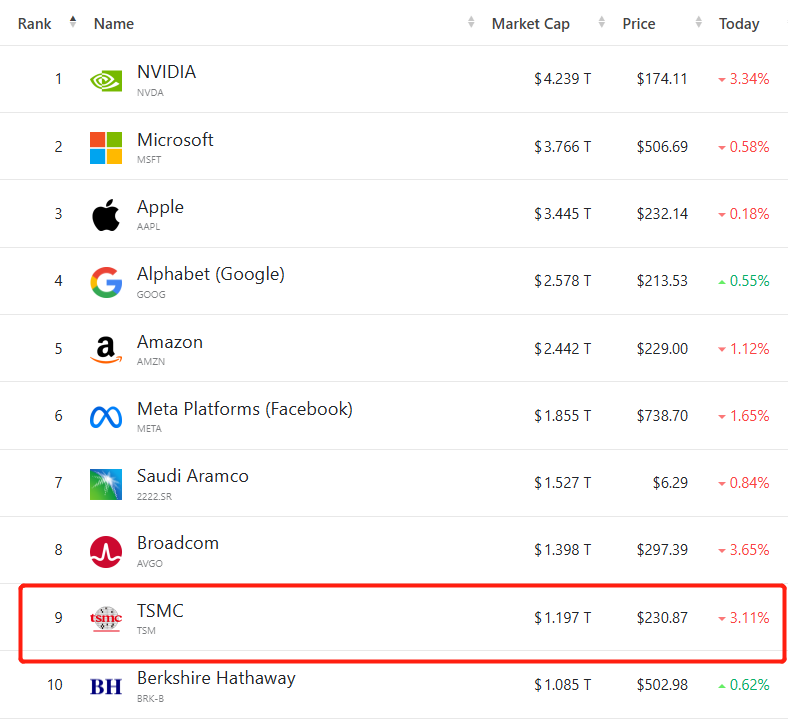

As ações da TSMC subiram significativamente este ano, e em julho de 2025 o valor de mercado da empresa ultrapassou pela primeira vez 1 trilhão de dólares em Taiwan. Desde a mínima anual em abril, as ações da TSMC em Taiwan e seus ADRs nos EUA subiram mais de 50%, elevando o valor de mercado para além do nível da Berkshire Hathaway de Warren Buffett, ocupando a nona posição no ranking global de valor de mercado. Esse valor de mercado sem precedentes reflete a grande confiança dos investidores nas perspectivas da TSMC na onda de IA: como principal fabricante de chips para Apple, Nvidia e AMD, a TSMC é vista como a “pedra angular” indispensável da cadeia global de valor de computação de IA e do boom de IA em dispositivos finais.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Caos entre KOLs estrangeiros: ZachXBT revela armadilhas de promoções pagas de milhões de dólares

O primeiro fundo de dividendos BNB regulamentado da Hash Global recebe apoio estratégico da YZi Labs, com meta inicial de 100 milhões de dólares.

O fundo combina custódia institucional, alta relação custo-benefício e operação transparente, oferecendo aos gestores de patrimônio privado e indivíduos de alto patrimônio uma maneira conveniente e segura de acessar a quarta maior criptomoeda em valor de mercado global, BNB.

O projeto de IA descentralizada GAEA concluiu uma rodada de financiamento estratégico de 10 milhões de dólares para construir um novo tipo de relação entre humanos e IA.

GAEA é a primeira rede de treinamento de IA descentralizada que integra dados de emoções humanas, com o objetivo de, sob a premissa de privacidade e segurança, tornar os dados humanos reais mais acessíveis e compreensíveis para projetos de IA open source, criando uma plataforma de rede que promove a evolução da IA.