Prawda o ADL, którą powinieneś znać za kulisami ogromnych likwidacji

"Twoja strata stała się naszym zyskiem."

„Twoja strata stała się naszym zyskiem”.

Autor: Tristero Research

Tłumaczenie: Saoirse, Foresight News

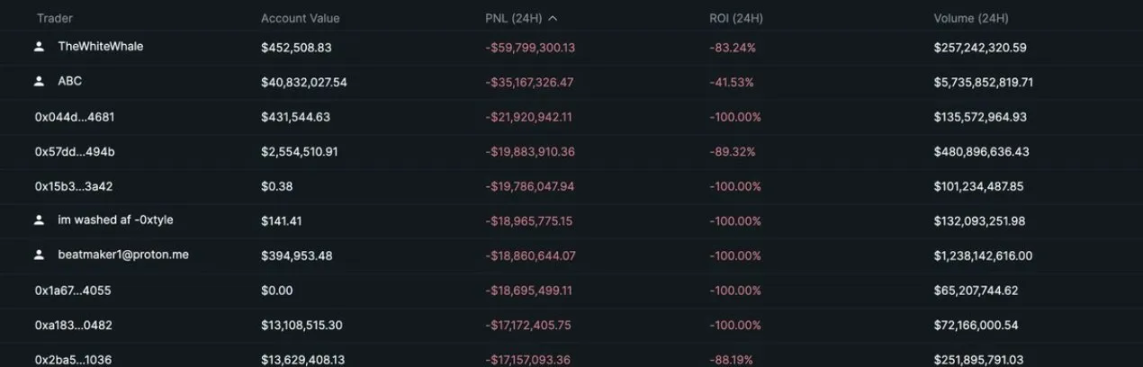

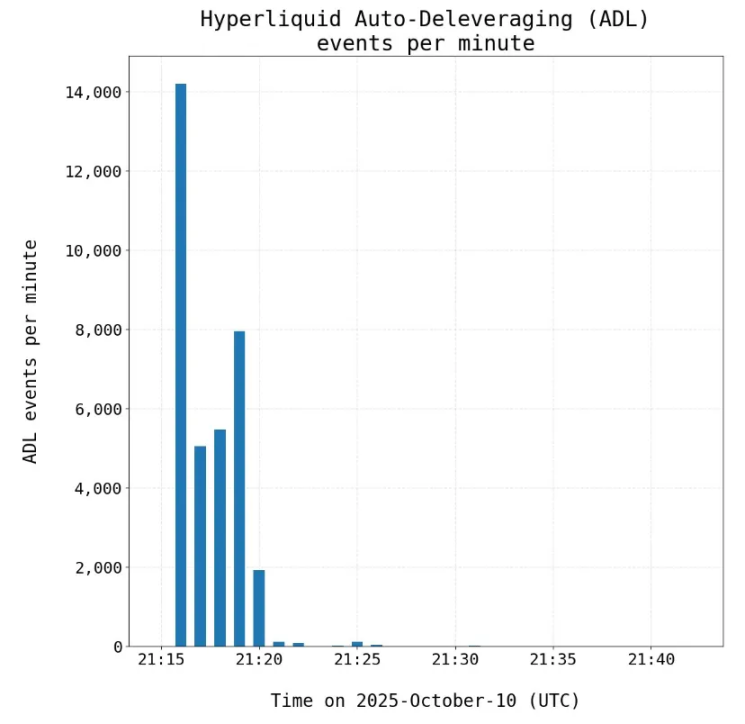

W świecie kryptowalut każdemu krachowi rynkowemu towarzyszy „analiza po fakcie”. W zeszły piątek na platformie handlu kontraktami perpetualnymi Hyperliquid doszło do przymusowej likwidacji pozycji o wartości 1.2 miliarda dolarów, a wartość otwartych kontraktów spadła o połowę – ze 14 miliardów do 7 miliardów dolarów – i wszystko to w ciągu zaledwie 5-minutowej świecy.

Skąd biorą się te straty? Większość traderów nie ma pojęcia, czym tak naprawdę handluje. Na głębszym poziomie straty te wynikają z ukrytego ryzyka ogonowego samego rynku kontraktów perpetualnych (dalej: „perpetuals”).

W skrócie:

- Dźwignia pozwala na nieograniczoną ekspansję rynku perpetuals, ale to doświadczeni uczestnicy rynku są ostatecznym ograniczeniem płynności.

- Im wyższa dźwignia = tym większa zmienność otwartych pozycji

- Mechanizm automatycznej redukcji pozycji (ADL) zapobiega niewypłacalności platformy kosztem integralności zyskownych pozycji – w istocie: „twoja strata, nasz zysk”.

- Arbitrażyści i działy tradingowe prawdopodobnie błędnie wyceniają to ukryte ryzyko ogonowe wbudowane w perpetuals.

- Nieujawnione klauzule zwolnienia znacząco zwiększają ryzyko dla traderów: możesz myśleć, że ryzyko ADL jest rozproszone w dużej puli kapitału, podczas gdy w rzeczywistości ponosisz je samodzielnie.

Ograniczenia nieskończonej dźwigni

Każda giełda perpetuals musi zmierzyć się z jednym kluczowym, ekstremalnym scenariuszem: co zrobić, gdy jedna strona rynku zarabia zbyt dużo? W zamkniętym systemie zysk ma realne znaczenie tylko wtedy, gdy strona przegrywająca nadal ma środki do stracenia. Jeśli wszyscy shortujący zbankrutują jednocześnie, „zysk” longujących to tylko szybko rosnące liczby, których system nie jest w stanie wypłacić.

„Genialność” perpetuals polega na tym, że pozwalają one przekształcić dowolny kapitał w rynek handlu dowolnym aktywem, nawet bez oparcia o rzeczywiste aktywa jak bitcoin, ropa czy akcje. Innymi słowy, gdy ten mechanizm jest już wdrożony, każdy może stworzyć nowy rynek dla dowolnego aktywa i uzyskać praktycznie nieskończoną dźwignię. Ten sam kapitał zabezpieczający może być rekonfigurowany tysiące razy, tworząc syntetyczną ekspozycję znacznie przekraczającą bazowy kapitał.

Wyobraźmy sobie taki scenariusz na rynku perpetuals: agresywny trader long otwiera pozycję o wartości nominalnej 100 dolarów, używając 1 dolara depozytu zabezpieczającego, podczas gdy konserwatywny fundusz otwiera short o tej samej wartości, używając 100 dolarów dźwigni. Gdy cena zmieni się o 1%, trader z dźwignią 100x zostaje zlikwidowany – 1 dolar depozytu zabezpieczającego podtrzymujący pozycję 100 dolarów znika w mgnieniu oka, a potencjalny zysk funduszu również przepada.

Koszt oferowania wyższej dźwigni przez platformę ostatecznie objawia się w zmienności otwartych pozycji, co znacząco zwiększa prawdopodobieństwo całkowitej likwidacji jednej ze stron transakcji.

To właśnie jest kluczowe wyzwanie perpetuals: co zrobić z „zyskowną” pozycją, gdy nie ma już z czego wypłacić zysku?

Większość platform polega głównie na dwóch narzędziach, by rozwiązać ten problem:

- Funding rate (wolny, ale skuteczny): funding rate okresowo pobiera opłatę od strony z większą pozycją, zachęcając uczestników rynku do zajmowania przeciwnej strony. Mechanizm ten jest skuteczny, ale działa powoli. W bardzo zmiennym rynku pogoń za fundingiem przypomina zbieranie monet przed walcem (czyli jest bardzo ryzykowna). Jeśli cena gwałtownie się zmienia, otwieranie pozycji dla zysku 0.0001% na godzinę nie ma sensu, zwłaszcza że zwrot prawdopodobnie wróci do średniej. Dodatkowo prawie każda platforma ustala limit funding rate, który wyznacza granicę między fundingiem a przymusową likwidacją (ADL).

- Przymusowa likwidacja (szybka, ale brutalna): jeśli jedna strona transakcji nie ma już środków, zysk strony wygrywającej nie może zostać zrealizowany. Każda giełda perpetuals ma mechanizm przymusowej likwidacji zyskownych pozycji, bo w przeciwnym razie powstają „złe długi”, które platforma musi pokryć z własnych środków – z czym Binance i FTX już się mierzyły. Na Hyperliquid mechanizm ten nazywa się automatyczną redukcją pozycji (ADL). Jest on konieczny, ale bardzo destrukcyjny, wprowadzając ukryte ryzyko dla doświadczonych traderów niegrających kierunkowo.

Wpływ na uczestników rynku

W procesie łączenia wszystkich platform perpetuals z rynkiem spot, dwie grupy „doświadczonych traderów” odgrywają kluczową rolę. Skalowalność perpetuals zależy głównie od płynności zapewnianej przez te dwie grupy; stabilność perpetuals również od nich zależy, ale to właśnie oni są najbardziej dotknięci mechanizmem automatycznej redukcji pozycji (ADL). Gdy system rynkowy się równoważy, to właśnie ci traderzy, którzy utrzymują stabilność cen, stają się „kozłami ofiarnymi”. Te dwie grupy to:

Arbitrażyści

Traderzy funding rate zajmują short na perpetuals i jednocześnie posiadają aktywo bazowe lub równoważny kontrakt futures, budując pozycję neutralną rynkowo. Ich zysk pochodzi z ciągłych opłat fundingowych, a nie z ruchów cen – dopóki rynek pozostaje zrównoważony, mogą stabilnie zarabiać na funding rate płaconym przez longujących shortującym. Jednak automatyczna redukcja pozycji (ADL) niszczy tę neutralność: gdy short na perpetuals zostaje przymusowo zlikwidowany, traderowi zostaje tylko pozycja long na spocie, narażając go na ryzyko zmienności, które wcześniej było zhedgowane. Teoretycznie perfekcyjnie zhedgowane pozycje stają się nagle niechronioną ekspozycją kierunkową. Ponieważ tego typu strategie opierają się na wąskich spreadach i wysokiej dźwigni, pojedyncze zdarzenie ADL może wymazać tygodnie zysków lub wywołać margin call na innych rynkach.

Arbitrażyści są kluczowi dla struktury rynku, bo to oni utrzymują synchronizację między perpetuals a rynkiem spot. Dane historyczne pokazują, że ze względu na agresywny styl traderów kryptowalutowych, popyt na dźwignię long jest stale wysoki. To sprawia, że setki miliardów dolarów płyną do instytucji, których model działania to: 1) kupno aktywa spot, 2) short na perpetuals, 3) pobieranie funding rate. Projekty takie jak Ethena bazują właśnie na wykorzystywaniu takich okazji arbitrażowych. Gdy jednak uruchamia się mechanizm ADL, ten system powiązania perpetuals z rynkiem spot się rozpada.

Traderzy spreadów cross-margin

Strategie handlu między aktywami mają ten sam problem, np. w trybie cross-margin jednoczesne zajmowanie long na bitcoin perpetuals i short na ethereum perpetuals. Trading spreadów polega na zakładzie, że jedno aktywo wzrośnie względem drugiego, a popularność tej strategii wynika z możliwości precyzyjnego obstawiania (np. bitcoin względem ethereum, lub solana względem bitcoina). Po upadku platform lendingowych giełdy perpetuals stały się głównym miejscem do taniego zwiększania dźwigni, co tylko zwiększyło popularność takich strategii.

Jeśli ADL zlikwiduje zyskowną pozycję long na bitcoinie, a short na ethereum pozostanie, efekt hedgingu znika. Konto przestaje być „delta neutralne”, uruchamia się proces delewarowania, co często prowadzi do przymusowej likwidacji pozostałych pozycji. Jak widzieliśmy w zeszły piątek, zrównoważony spread trading kończy się podwójną likwidacją i kaskadą kolejnych likwidacji. Ostatecznie mechanizm ADL zamienia pozornie delta neutralny portfel w „beczkę prochu”.

Dla obu tych grup traderów ADL zastępuje przewidywalne ryzyko „systemową niepewnością”. Przypomina im, że na zamkniętym rynku syntetycznym kontrahentem może być inny już zbankrutowany trader. Aby utrzymać wypłacalność, każda giełda perpetuals będzie przymusowo likwidować pozycje niemal losowo.

Brutalność ADL polega też na tym, że jest on wywoływany przez nierównowagę otwartych pozycji long i short, której instytucje handlowe nie mogą na bieżąco obserwować ani przewidzieć. Główna metoda łagodzenia tego problemu przez giełdy to wprowadzenie „mechanizmów buforowania płynności” (takich jak HLP i LLP), które zmniejszają zmienność otwartych pozycji.

W rzeczywistości, według danych Hyperliquid, zeszły piątek był pierwszym przypadkiem uruchomienia mechanizmu ADL na tej platformie – wśród 20 000 użytkowników i 161 tokenów doszło do 35 000 likwidacji.

Ukryte poziomy perpetuals

Z tej porażki wyłania się kluczowy fakt: na wielu giełdach niektórzy uczestnicy mają zwolnienie z mechanizmu ADL. Powoduje to dwa główne skutki:

Znacząco zwiększa ryzyko „złych długów”. Bez ochrony ADL, gdy otwarte pozycje są niezrównoważone, giełda staje się stroną transakcji. Straty, które powinny być rozłożone między traderów, trafiają na bilans giełdy – zwykle zabezpieczone przez natywny token platformy (np. HYPE, BNB, FTT itd.). Jeśli te tokeny trzeba sprzedać, by spłacić długi, może to wywołać spiralę spadkową jak w przypadku FTX.

Ryzyko przenosi się na innych traderów. Dla tych, którzy nie mają zwolnienia z ADL, ryzyko na rynku perpetuals znacząco rośnie. Jeśli jesteś jedynym uczestnikiem puli bez zwolnienia, w przypadku nierównowagi otwartych pozycji ponosisz całe ryzyko przymusowej likwidacji. Co ważniejsze, ponieważ giełda nie ujawnia udziału zwolnionych pozycji w otwartych kontraktach, nikt nie jest w stanie racjonalnie wycenić tego ryzyka.

Można to porównać do sytuacji, gdy idziesz na ekskluzywną kolację, umawiając się na podział rachunku, ale część osób „nie płaci” – wtedy twój rachunek rośnie. Jeśli nie wiesz, kto i ile osób nie płaci, koszt kolacji może znacznie przekroczyć oczekiwania.

Obecnie na rynku perpetuals ryzyko ADL nie jest rozłożone równomiernie. Gdy pozycje kontrahenta nagle się zmniejszają, możesz zostać jedynym traderem w puli narażonym na przymusową likwidację.

Rynek perpetuals być może zawsze będzie awangardą price discovery (łatwy do uruchomienia, nieskończona dźwignia), ale ma strukturalne ograniczenia, które są często błędnie wyceniane – a te ograniczenia szczególnie dotykają doświadczonych traderów, którzy odpowiadają za „łączenie” płynności perpetuals z rynkiem spot. Im większe ryzyko ponoszą ci traderzy, tym niższy sufit rozwoju perpetuals jako klasy aktywów. Perpetuals być może zawsze będą głównym wyborem dla handlu z dźwignią, ale każda przewaga ma swoje granice. Wydarzenia z zeszłego piątku wyraźnie pokazały, gdzie ta granica przebiega.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rajd cenowy BNB może się wkrótce zakończyć, czy spadek poniżej 1 000 nadchodzi?

Cena BNB wykazuje oznaki wyczerpania trendu po uformowaniu formacji podwójnego szczytu w okolicach 1 350–1 375 dolarów.

Acurast ustala datę TGE na 17 listopada w związku z uruchomieniem mainnetu

Japonia po raz pierwszy wprowadza zakaz insider tradingu na rynku kryptowalut

Co naprawdę oznacza zakaz przymusowej likwidacji kryptowalut w Kalifornii