Droga Hyperliquid (część druga): Kiełkowanie

Aktywa na HyperEVM wciąż pozostają kanałem ponownej emisji HYPE i są dalekie od stania się niezależnym ekosystemem.

Aktywa na HyperEVM nadal są kanałem reemisji HYPE i mają jeszcze długą drogę do stania się niezależnym ekosystemem.

Autor: Zuoye

Hyperliquid nawiązał współpracę z animatorami rynku, dostarczając początkową płynność dla HyperCore, ale wszystko to opiera się na oczekiwaniach wobec $HYPE, czyli że animatorzy rynku otrzymają długoterminowy udział w zyskach.

Jak wspomniano wcześniej, sposób stopniowego rozszerzania węzłów HyperBFT polega na zamianie udziałów – udziały tokenów fundacji są przekazywane do węzłów animatorów rynku, w zamian za ich długoterminowe zobowiązanie do zapewnienia płynności.

$HYPE staje się przez to zobowiązaniem Hyperliquid, musi jednocześnie zaspokajać potrzeby animatorów rynku, HLP oraz posiadaczy tokenów. Warto zauważyć, że potrzeby tych trzech grup nie są całkowicie zbieżne – jeśli cena $HYPE nie będzie rosła przez dłuższy czas, inwestorzy detaliczni będą sprzedawać, co zaszkodzi interesom animatorów rynku. Jednak zbyt szybki wzrost ceny również jest niepożądany – zbyt wysoka cena może wywołać sprzedaż przez wieloryby, a w skrajnym przypadku doprowadzić do załamania ekonomicznego.

Racjonalna cena $HYPE powinna wynosić 10% ceny $BNB, czyli 100 dolarów, ale średnia cena na poziomie 50 dolarów daje wystarczającą przestrzeń do wzrostu oraz niższy punkt wyjścia w bessie, co łagodzi presję.

Przed sprzedażą bezpieczeństwa

Bezpośrednia sprzedaż płynności to cena MM, trzeba to opakować jako młodego pogromcę smoków.

Każdy produkt/biznes/model w branży krypto musi rozwiązać dwa kluczowe problemy:

1. Co sprzedawać jako aktywo

2. W jaki sposób to sprzedawać

Przed uruchomieniem HyperEVM, w obliczu zarzutów o zbyt duży stopień centralizacji rynku, zespół Hyperliquid zaczął rozszerzać węzły HyperBFT, stopniowo wprowadzając zewnętrznych uczestników, a na początku lutego wprowadził HyperUnit, ułatwiając napływ zewnętrznego kapitału do HyperCore i przygotowując grunt pod integrację z zewnętrznymi blockchainami oraz HyperEVM.

Podobnie jak uruchomienie Builder Codes w październiku 2024 roku, aż do integracji z Phantom w lipcu 2025 roku, co wywołało eksplozję ruchu na rynku.

Opis obrazka: Główne węzły HyperEVM

Źródło: @zuoyeweb3

W lutym 2025 roku HyperEVM zostaje uruchomiony, następnie w okresie od kwietnia do lipca stopniowo powstają prekompilowane kontrakty do odczytu i zapisu HyperCore oraz HyperEVM, a potem następuje stopniowe uruchamianie projektów ekosystemowych.

To, co nas naprawdę inspiruje, to fakt, że po airdropie 31% udziałów w tokenach, pojawia się ogromna presja sprzedażowa związana z zamianą udziałów Hyperliquid, a HyperEVM zostaje uruchomiony trzy miesiące po airdropie HyperCore. Jeśli nie było to wcześniej zaplanowane, trudno byłoby to wyjaśnić – bardziej racjonalne jest stwierdzenie, że wybrano odpowiedni moment:

1. W tym momencie węzły $HYPE są nieco bardziej rozproszone, co spełnia oczekiwania ogółu;

2. Cena oscyluje poniżej 25 dolarów, co jest akceptowalne dla wszystkich stron uczestniczących w węzłach;

3. Zespół Hyperliquid ma mniejszą presję na „podciąganie” ceny.

Rozproszenie węzłów, rozpoczęcie zamiany udziałów, sprzedaż bezpieczeństwa jako aktywa dla węzłów – przed migracją bezpieczeństwa HyperCore do HyperEVM, $HYPE realizuje pierwszą fazę dużych transakcji.

Tworzenie projektów odbywa się on-chain, emisja aktywów na giełdzie.

Efekt sieciowy w krypto można przyrównać do dwóch typów: publiczne blockchainy i CEX-y, a stablecoiny są jedynym punktem wyjścia z krypto do tradycyjnego świata i ludzi.

Patrząc na linię czasu krypto po upadku FTX, kluczowe w ETH L2 nie jest ZK, ale wysokowydajne L2 „Solana-like” jak MegeETH, Monad/Berachain/Sonic(Fantom) – wszystkie te projekty stymulują płynność poprzez własne natywne tokeny, ale płynność nie ma wobec nich długoterminowych preferencji.

W konkurencji giełd, jak stawić czoła Binance – OKX/Bybit/Bitget to giełdy offshore, Coinbase/Kraken to giełdy zgodne z regulacjami, a nowicjusz Robinhood wyznacza główny kierunek. Wszyscy zgodnie wybierają „handel wszystkim”: Robinhood stawia na L2, rynki predykcyjne i altcoiny jak $CRV, Kraken idzie w stronę portfeli, L2, USDG i IPO, Bybit wspiera Mantle, OKX przeprojektowuje XLayer, a Bitget UEX (panoramiczna giełda) pojawia się jako ciekawostka.

Zarówno giełdy, jak i publiczne blockchainy chcą połączyć płynność i cykl tokenów. Przed emisją tokena, jednostronne stymulowanie płynności przez token jest stosunkowo proste, po emisji – obustronny cykl, w którym płynność wzmacnia token, a token wspiera płynność, zazwyczaj nie działa. Tak jest od Berachain po Sonic, projekt króla krypto AC.

Cała historia kryptowalut to historia tworzenia aktywów – od bitcoin publiczne blockchainy stały się miejscem tworzenia i emisji aktywów, ale wysokie koszty wejścia sprawiły, że CEX-y, choć całkowicie scentralizowane, stały się potężnym pośrednikiem przyciągającym nowych użytkowników i wprowadzającym nowe tokeny, a nawet rozwinęły się zależne produkty, takie jak giełdowe blockchainy.

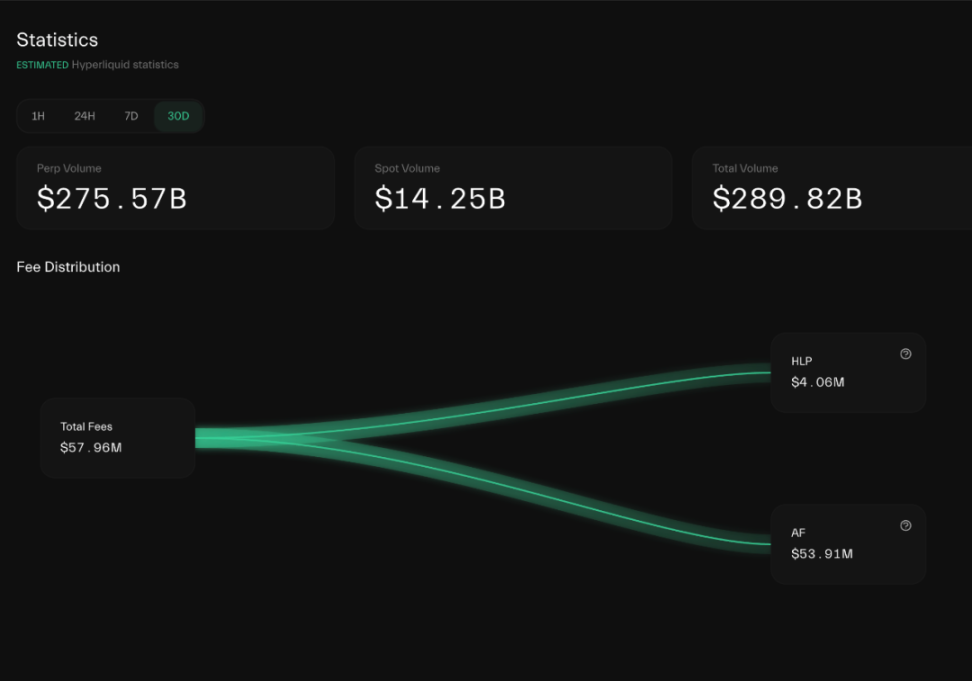

Opis obrazka: Przepływ opłat Hyperliquid

Źródło: @hypurrdash

Patrząc tylko na rynkowe wyniki $HYPE, trudno odróżnić go od projektów stymulowanych przez tokeny – ponad 92% przychodów przeznaczane jest na prosty buyback.

Płynność Hyperliquid również jest stymulowana, ale poprzez łagodniejszy model zamiany udziałów oraz powściągliwość zespołu, a także brak tradycyjnego mechanizmu odblokowywania i wyprzedaży przez VC, udało się ustabilizować płynność HyperCore i względną stabilność ceny $HYPE.

Dlatego po skopiowaniu płynności CEX, HyperCore musi przejść do otwartej architektury publicznego blockchaina, aby $HYPE stał się bardziej podobny do ETH – prawdziwą „walutą” z realnymi przypadkami użycia. Na razie daleko do tego celu.

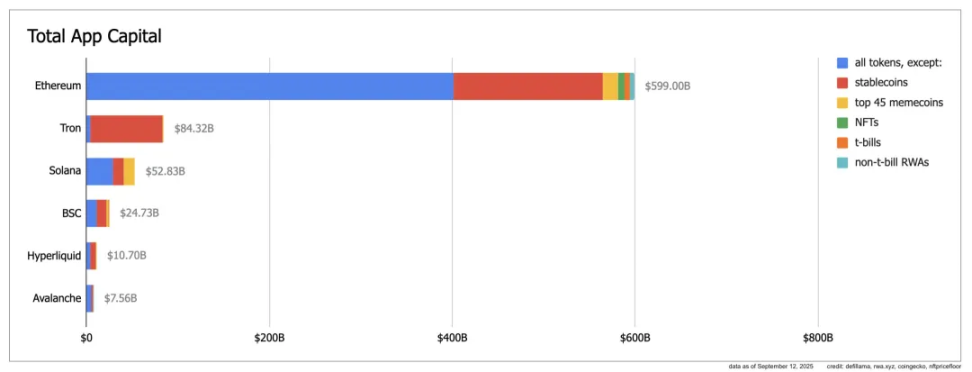

Opis obrazka: App Capital

Źródło: @ryanberckmans

Zgodnie z wskaźnikiem App Capital, Ethereum osiąga 600 miliardów dolarów obrotu dzięki altcoinom i stablecoinom, Tron dominuje dzięki stablecoinom, Solana ma zdrową strukturę – stablecoiny, altcoiny i meme dzielą rynek na trzy części, ale skala jest niewielka, Hyperliquid opiera się głównie na stablecoinach i altcoinach, osiągając skalę 10 miliardów dolarów.

Uwaga

App Capital mierzy rzeczywistą skalę przepływu środków na publicznym blockchainie, nie licząc wartości natywnego tokena sieci, a jedynie wartość rynkową tokenów na nim, bez FDV czy TVL.

Można powiedzieć, że aktywa na Hyperliquid, poza BTC/ETH/SOL przeniesionymi przez Unit, opierają się głównie na wartości dodanej $HYPE. To nie stoi w sprzeczności z niebraniem pod uwagę natywnego tokena sieci, bo $kHYPE opakowany przez Kinetiq i inne LST to także token „DeFi”, a Morpho/HyperLend również wchodzą do ekosystemu HyperEVM głównie dzięki stymulacji $HYPE.

Skupmy się na tym drugim przypadku – na pierwszy rzut oka HyperEVM nie rozwija własnego ekosystemu poprzez buyback lub subsydia, ale w rzeczywistości projekty ekosystemowe mają dwie cechy:

1. LST, pożyczki, yield rozwijają się głównie wokół pochodnych aktywów $HYPE;

2. Narzędzia neutralne jak DEX nie generują dużych wolumenów, TVL HyperSwap jest bardzo mały.

Na przykład Kinetiq działa bardziej jako on-chainowy reemisjant $HYPE, zaczynając od LST w stylu Lido, stopniowo wchodząc w pożyczki, stablecoiny, yield i inne linie produktowe. Jego TVL wynosi około 25 milionów dolarów, a sam Kinetiq jest jednym z węzłów HyperBFT.

Dla porównania, główny AMM DEX na HyperEVM – HyperSwap – ma TVL tylko około 44 milionów dolarów. Oczywiście jest tu konflikt z pozycjonowaniem HyperCore, ale w porównaniu do 2,5 miliarda TVL Pancakeswap i 5,5 miliarda TVL Uniswap, wypada bardzo słabo.

To również potwierdza znaczenie App Capital – aktywa na HyperEVM nadal są kanałem reemisji $HYPE i mają jeszcze długą drogę do stania się niezależnym ekosystemem.

Po sprzedaży płynności

Wybór to iluzja stworzona między tymi, którzy mają władzę, a tymi, którzy jej nie mają.

Chociaż Hyperliquid bardzo stara się stworzyć zamknięty obieg wartości HyperEVM, do tej pory nadal wszystko kręci się wokół płynności $HYPE i HyperCore, a wartość HyperEVM nie jest z tym skoordynowana.

To stoi w sprzeczności z naszym codziennym podejściem – w każdej dostępnej analizie podkreśla się wielkie znaczenie HIP-3, Core Writer i Builder Codes, jakby te trzy elementy umożliwiały bezproblemową migrację płynności HyperCore do HyperEVM.

To jednak „iluzja” – HyperCore poprzez powyższe innowacje technologiczne sprzedaje prawo do wdrażania „płynności”, co nie oznacza zapewnienia płynności handlowej dla projektu.

Mówiąc wprost, Hyperliquid sprzedaje architekturę techniczną HyperCore, podobnie jak przyjazny fork Aave.

Wskazówka

Aave DAO zaprojektowało model przyjaznego forka, umożliwiający stronom trzecim korzystanie z kodu Aave, ale część przychodów z protokołu musi być przekazana Aave – HyperLend jest tego przykładem.

Od Read Precomplies do Write Precomplies (czyli CoreWriter System) – buduje się możliwość bezpośredniego odczytu i zapisu danych HyperCore na HyperEVM, co jest uniwersalnym modelem połączenia obu systemów, czyli otwarciem dostępu do HyperCore.

Dostęp ≠ inicjalizacja płynności – każdy projekt HyperEVM, który chce korzystać z płynności HyperCore, musi samodzielnie pozyskać środki, by wywołać płynność.

Hyperliquid nie zapewni subsydiów, więc projekty muszą radzić sobie same – HyperBeat szuka zewnętrznego finansowania, Hyperlend stawia na społeczność.

Tworzy to nierówną relację – Hyperliquid nie zapewni projektom HyperEVM zachęt w postaci $HYPE, ale zachęca je do budowania wokół $HYPE, by promować realne użycie tokena.

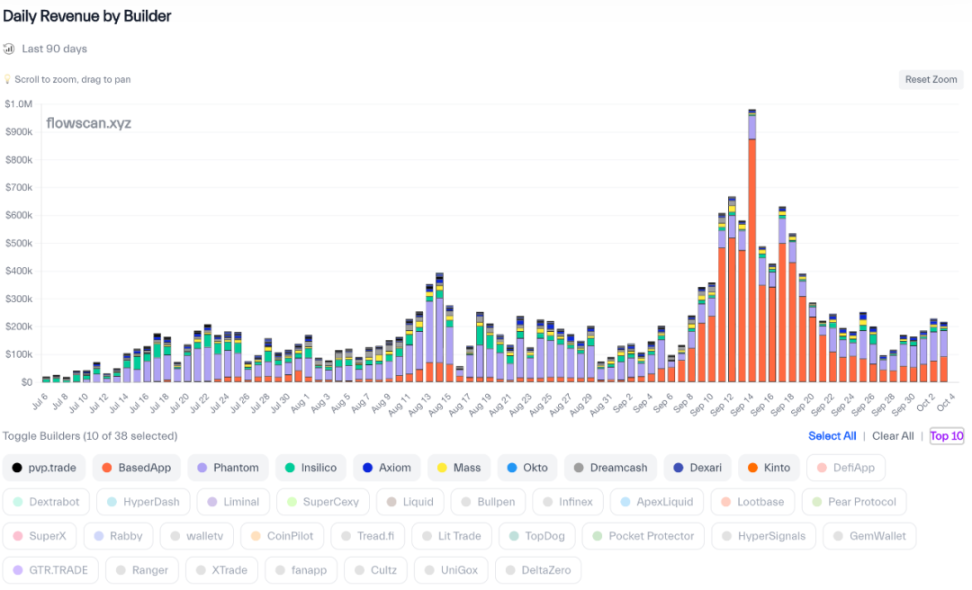

Od Invite Code do Builder Codes

W rzeczywistości już na Builder Codes widać tę tendencję – wcześniej CEX-y ustawiały kody polecające, by rozróżnić źródła prowizji, co testowało „umiejętności sprzedażowe” i zdolność konwersji liderów społeczności, dlatego CEX-y masowo inwestowały w KOL-i.

Jednak Hyperliquid stosuje model prowizji jak na Taobao – nie przeszkadza im, że zmienisz markę, zachęcają deweloperów i projekty do budowania własnych marek i frontendów wokół płynności HyperCore, a HyperCore chętnie przyjmuje rolę dostawcy płynności.

Opis obrazka: Ranking przychodów Builder Codes

Źródło: @hydromancerxyz

HyperCore zapewnia jednolity backend płynności, BasedApp może stworzyć własne doświadczenie Robinhood, Phantom może zintegrować swoje kontrakty z własnym ekosystemem – pełna dowolność, wystarczy podzielić się zyskami.

Od kontraktów stałych do kontraktów niestandardowych

Na wzór Builder Codes, Hyperliquid wprowadza propozycję HIP-3, pozwalając użytkownikom na tworzenie dowolnych rynków kontraktów na HyperCore, w tym rynków predykcyjnych, forex czy opcji.

Z perspektywy produktu to mechanizm aukcji kontraktów po aukcji spot, nadal jedna runda trwa 31 godzin, wymaga jedynie depozytu w wysokości 500 000 $HYPE (około 25 milionów dolarów).

Jednak dzięki uzupełnieniu przez protokół Core Writer, HIP-3 faktycznie otwiera cykliczną dźwignię między HyperEVM a HyperCore. HIP-3 zostało zaproponowane przez protokół LST Kinetiq, który sam jest węzłem HyperBFT.

Dzięki CoreWriter i protokołowi HIP-3, $HYPE z protokołów DeFi na HyperEVM kierowanych przez Kinetiq wraca do HyperCore, wywołując faktyczną deflację.

Dalej, Kinetiq oferuje usługę crowdfundingu na aukcje – użytkownicy mogą wspólnie zbierać środki na prawo do utworzenia rynku. Można sobie wyobrazić, że $HYPE zdeponowane na HyperCore ostatecznie staje się depozytem zabezpieczającym kontrakty HyperCore.

1. Użytkownicy lub projekt zbierają 500 000 $HYPE na udział w aukcji;

2. Po uruchomieniu projektu na HyperCore, początkową płynność handlową zapewnia projekt samodzielnie;

3. Opłaty generowane przez projekt są dzielone w 50% z Hyperliquid, rozliczane w $HYPE;

4. W przypadku niewłaściwych działań projektu, Hyperliquid może proporcjonalnie skonfiskować zdeponowane $HYPE;

Z perspektywy lepszego zrozumienia – wolumen obrotu na HyperCore jest podstawą wyceny $HYPE, HyperEVM powiększa wycenę $HYPE, pozwalając ekosystemowi ustalać cenę i zwiększać realne użycie, ograniczając zależność od buybacku.

W podwójnej architekturze, kontrolowany HyperCore potrzebuje wolnego HyperEVM – tylko otwierając dostęp, można sprawić, że wartość $HYPE spiralnie wzrośnie.

W mechanizmie buyback HyperCore, historia wzrostu Hyperliquid może być tylko dążeniem do bycia kompletnym Binance, a HyperEVM daje $HYPE możliwość wywołania wtórnej płynności.

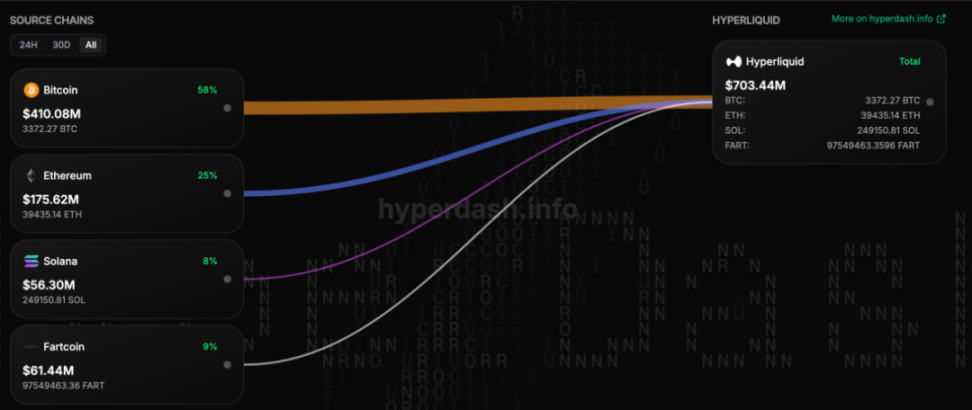

Opis obrazka: Kategorie aktywów mostkowanych przez Unit

Źródło: @hypurrdash

To podobne do wprowadzenia BTC/ETH przez Unit w celu zwiększenia wykorzystania $HYPE jako opłaty transakcyjnej – nie zapominajmy, że los $FTT jako głównego aktywa rezerwowego FTX zakończył się upadkiem.

HIP3 i CoreWriter system całkowicie zmieniają wycenę i pozycjonowanie Hyperliquid – $HYPE wystąpi jako pełnoprawny publiczny blockchain + giełda.

Podsumowanie: od S1 do S3

Nie noszę serca na dłoni.

Ten artykuł skupia się na tym, jak Hyperliquid organizuje początkową płynność HyperEVM, mniej uwagi poświęcając obecnemu stanowi ekosystemu HyperEVM.

Obecnie HyperEVM można zasadniczo uznać za opakowanie i dźwignię dla $HYPE – nie ma jeszcze projektów lub mechanizmów naprawdę niezależnych od $HYPE, większość to migracje lub imitacje projektów ETH.

Nagle Hyperliquid wypuszcza NFT dla użytkowników Season 2 – biorąc pod uwagę, że Season 1 oceniał wolumen obrotu Perp, Season 2 oceniał wolumen spot + Perp, a S3 najprawdopodobniej oceni wolumen obrotu HyperEVM.

W obliczu ataku konkurentów takich jak Aster, Hyperliquid „dodatkowo” wydaje NFT S2, co może zwiększyć wolumen HyperEVM i przygotować grunt pod S3 – wszystko jest ze sobą powiązane, to naprawdę ciekawe.

Najpierw zbuduj kontrolowany HyperCore, potem otwarty HyperEVM – myślisz, że łącznikiem jest CoreWriter system, a w rzeczywistości to podwójna rola $HYPE.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Mind Network i Chainlink rozwijają prywatność i bezpieczeństwo w Web3

Truflation i QuantAMM uruchamiają fundusz Bitcoin on-chain zasilany przez Chainlink

Listopadowy spadek Bitcoin jest zgodny z historycznymi cyklami, jak pokazują badania Grayscale

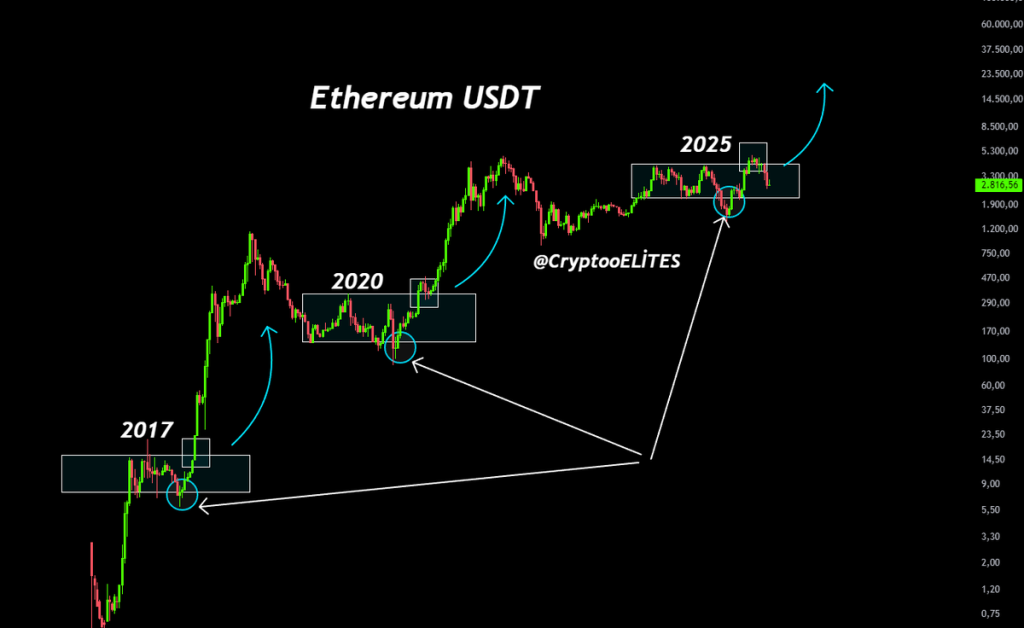

Cena Ethereum (ETH) spada; odzwierciedla wzorce z 2017 i 2020 roku — czy nadchodzi wybicie?