IOSG: Wszystko, co musisz wiedzieć o publicznych łańcuchach bloków dla stablecoinów

Publiczne łańcuchy bloków oparte na stablecoinach osiągnęły już niezbędną skalę i stabilność. Aby stać się walutą codziennego użytku, potrzebują jeszcze: doświadczenia użytkownika na poziomie konsumenckim, programowalnej zgodności z przepisami oraz transakcji z opłatami, których użytkownik nie odczuwa.

Autor|Sam @IOSG

Wstęp

Raport badawczy Artemis z 2025 roku wskazuje, że w 2024 roku skala gospodarcza rozliczeń dokonywanych za pomocą stablecoinów osiągnęła około 26 bilionów dolarów, co już dorównuje poziomowi głównych sieci płatniczych. Dla porównania, struktura opłat w tradycyjnych płatnościach przypomina „niewidzialny podatek”: około 3% prowizji, dodatkowo spread walutowy oraz wszechobecne opłaty za przelewy bankowe.

Płatności stablecoinami redukują te koszty do kilku centów lub nawet mniej. Gdy koszt transferu środków gwałtownie spada, modele biznesowe zostają całkowicie przekształcone: platformy przestają polegać na prowizjach od transakcji, a zaczynają konkurować na głębszych poziomach wartości – takich jak zyski z oszczędności, płynność środków czy usługi kredytowe.

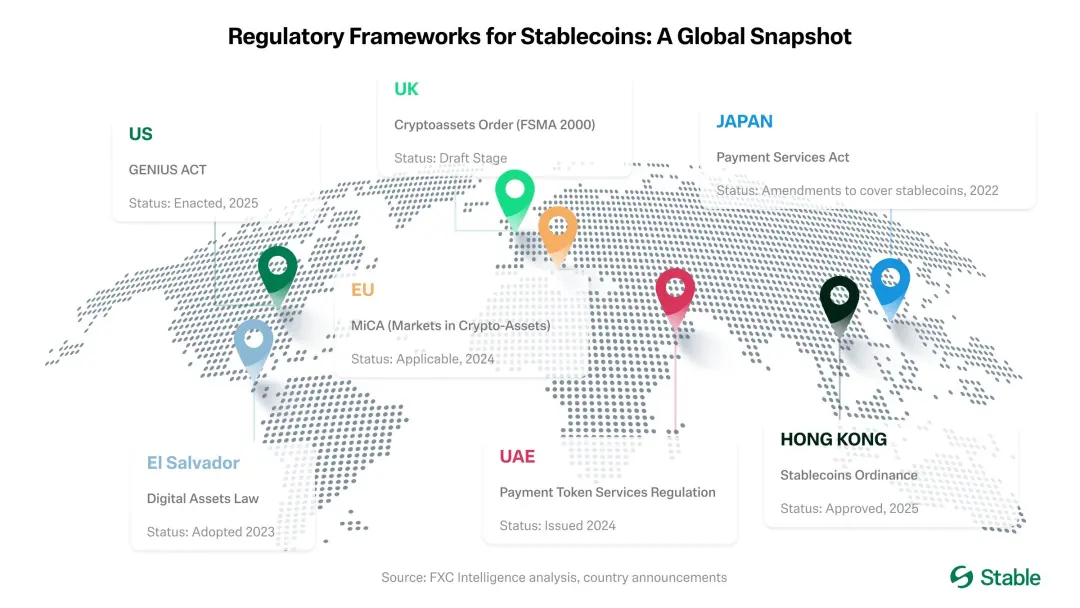

Wraz z wejściem w życie amerykańskiej ustawy „GENIUS Act” oraz wprowadzeniem podobnych ram regulacyjnych przez Hongkong („Stablecoin Ordinance”), banki, organizacje kartowe i firmy fintech przechodzą z fazy pilotażowej do masowej produkcji. Banki zaczynają emitować własne stablecoiny lub nawiązują ścisłą współpracę z fintechami; organizacje kartowe integrują stablecoiny z backendem rozliczeniowym; fintechy oferują zgodne z regulacjami konta stablecoinowe, rozwiązania do płatności transgranicznych, rozliczenia on-chain z wbudowanym KYC oraz funkcje raportowania podatkowego. Stablecoiny przekształcają się z zabezpieczeń na giełdach w standardową „infrastrukturę” płatniczą.

▲ źródło: Stable

Obecnie główną barierą pozostaje doświadczenie użytkownika. Obecne portfele zakładają, że użytkownik zna się na kryptowalutach; opłaty na różnych sieciach znacznie się różnią; użytkownik często musi najpierw posiadać token o dużej zmienności, aby móc przesłać stablecoina powiązanego z dolarem. Dzięki sponsorowaniu opłat i abstrakcji kont, transfery stablecoinów bez opłat „Gas” całkowicie eliminują te tarcia. W połączeniu z przewidywalnymi kosztami, płynnymi kanałami wymiany na waluty fiat oraz standaryzowanymi komponentami zgodności, stablecoiny przestaną być postrzegane jako „kryptowaluty” i zaczną być doświadczane jak prawdziwa „waluta”.

Kluczowe wnioski: publiczne blockchainy skoncentrowane na stablecoinach osiągnęły wymaganą skalę i stabilność. Aby stać się codzienną walutą, potrzebują jeszcze: doświadczenia użytkownika na poziomie konsumenckim, programowalnej zgodności oraz transakcji bez odczuwalnych opłat. Wraz z udoskonalaniem tych elementów – zwłaszcza transferów bez opłat Gas i lepszych kanałów wymiany na waluty fiat – konkurencja przesunie się z „pobierania opłat za transfer środków” na „wartość dodaną wokół transferu środków”, obejmującą: zyski, płynność, bezpieczeństwo oraz proste, zaufane narzędzia.

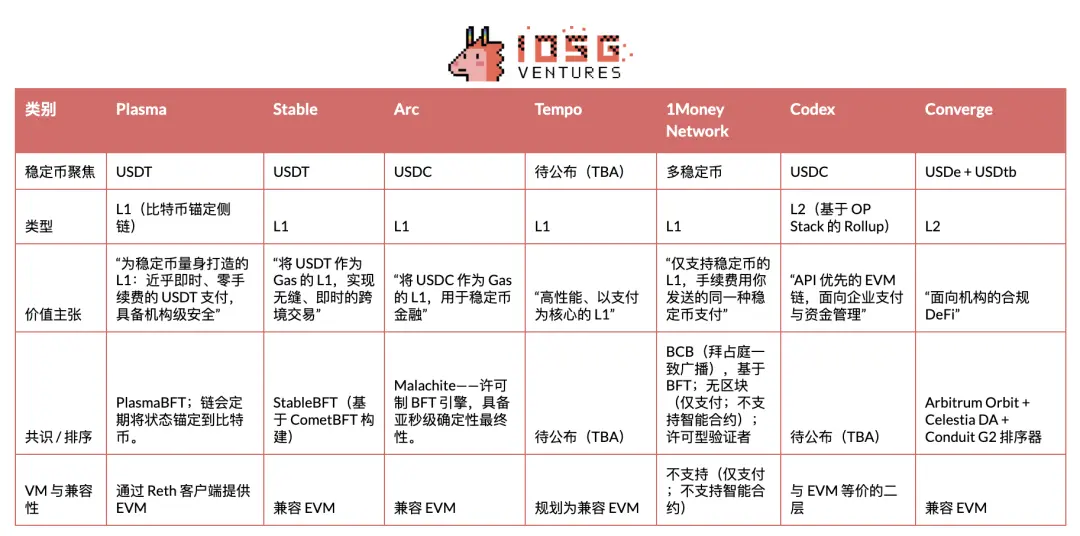

Poniżej szybki przegląd wyróżniających się projektów w sektorze stablecoinów/publicznych blockchainów płatniczych. Artykuł koncentruje się głównie na Plasma, Stable i Arc, dogłębnie analizując ich emitentów, dynamikę rynkową i innych uczestników – czyli pełny obraz „wojny o tory stablecoinów”.

Plasma

Plasma to blockchain stworzony specjalnie dla USDT, mający być natywną warstwą rozliczeniową i zoptymalizowany pod kątem płatności stablecoinami o wysokiej przepustowości i niskich opóźnieniach. W maju 2025 wszedł w fazę prywatnej sieci testowej, w lipcu przeszedł do publicznej sieci testowej, a 25 września (UTC+8) uruchomiono wersję testową mainnetu.

W sektorze publicznych blockchainów płatniczych dla stablecoinów, Plasma była pierwszym projektem, który przeprowadził TGE i z powodzeniem zadebiutował na rynku: zdobyła silną rozpoznawalność, ustanowiła rekordy TVL i płynności pierwszego dnia oraz od początku zbudowała solidne partnerstwa.

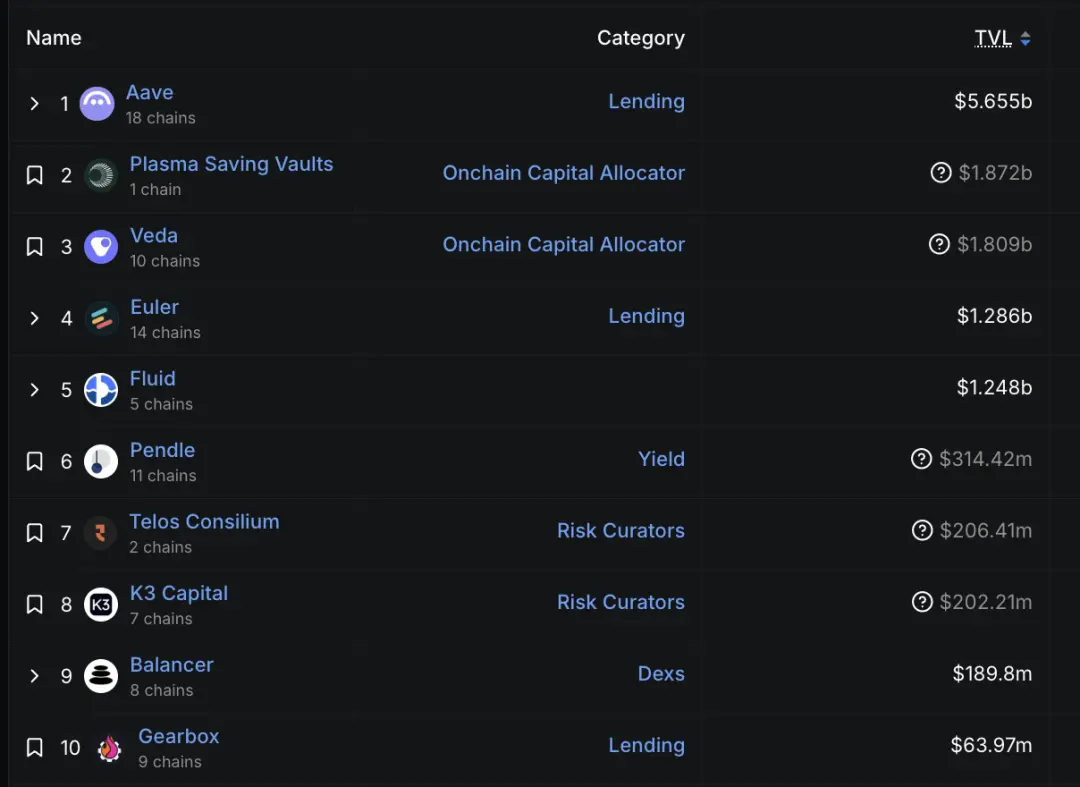

Od uruchomienia wersji testowej mainnetu jej wzrost jest widoczny gołym okiem. Do 29 września (UTC+8) depozyty Aave na łańcuchu Plasma przekroczyły 6,5 miliarda dolarów, co czyni je drugim co do wielkości rynkiem; do 30 września (UTC+8) ponad 75 000 użytkowników zarejestrowało portfel ekosystemowy Plasma One. Według DeFiLlama, TVL Aave na Plasma wynosi obecnie 5,7 miliarda dolarów – nieco mniej niż w szczycie, ale nadal drugie miejsce (za Ethereum z 58,7 miliarda dolarów i Linea z 2,3 miliarda dolarów). Projekty takie jak Veda, Euler, Fluid i Pendle również mają znaczące TVL, dzięki udanej implementacji głównych projektów DeFi już pierwszego dnia (UTC+8).

▲ źródło: DeFiLlama

Oczywiście pojawiają się opinie, że wczesny wzrost był napędzany głównie przez zachęty, a nie w pełni organiczny. Jak podkreśla CEO Paul, poleganie wyłącznie na użytkownikach natywnych dla krypto i zachętach nie jest modelem trwałym; prawdziwym testem będzie przyszłe rzeczywiste wykorzystanie – temu będziemy się uważnie przyglądać.

Strategia wejścia na rynek (Go-To-Market)

Plasma koncentruje się na USDT. Skupia się na rynkach wschodzących, zwłaszcza w Azji Południowo-Wschodniej, Ameryce Łacińskiej i na Bliskim Wschodzie. Na tych rynkach efekt sieciowy USDT jest najsilniejszy, a stablecoiny są niezbędnym narzędziem do przekazów pieniężnych, płatności handlowych i codziennych transferów P2P. Realizacja tej strategii wymaga solidnej dystrybucji terenowej: rozwijania korytarzy płatniczych, budowania sieci agentów, lokalnego wsparcia użytkowników i precyzyjnego wyczucia momentu regulacyjnego. Oznacza to także konieczność wyznaczenia wyraźniejszych granic ryzyka niż Tron.

Plasma traktuje doświadczenie deweloperów jako przewagę konkurencyjną i uważa, że USDT potrzebuje przyjaznego interfejsu dla deweloperów, podobnie jak Circle dla USDC. W przeszłości Circle inwestował duże środki, aby USDC był łatwy do integracji i rozwoju, podczas gdy Tether w tym zakresie pozostawał w tyle, co stworzyło ogromną szansę dla ekosystemu aplikacji USDT – pod warunkiem, że tory płatnicze zostaną odpowiednio zapakowane. Plasma oferuje zunifikowane API na stosie technologicznym płatności, dzięki czemu deweloperzy nie muszą samodzielnie budować infrastruktury. Za tym pojedynczym interfejsem stoją zintegrowani partnerzy jako moduły plug-and-play. Plasma eksploruje także płatności prywatne – ochronę prywatności w ramach zgodności. Ostateczny cel jest jasny: „Uczynić USDT niezwykle łatwym do integracji i rozwoju”.

Podsumowując, strategia wejścia na rynek oparta na korytarzach płatniczych i strategia deweloperska skoncentrowana na API koncentrują się ostatecznie w Plasma One – konsumenckim froncie, który realizuje całą wizję dla codziennych użytkowników. 22 września 2025 (UTC+8) Plasma ogłosiła Plasma One – konsumencki „native stablecoin” bank cyfrowy i produkt kartowy, integrujący przechowywanie, wydawanie, zarabianie i wysyłanie cyfrowych dolarów w jednej aplikacji. Zespół pozycjonuje go jako brakujący interfejs dla setek milionów użytkowników już polegających na stablecoinach, ale wciąż borykających się z lokalnymi barierami (takimi jak nieporęczne portfele, ograniczone kanały wymiany na fiat, zależność od scentralizowanych giełd).

Dostęp do produktu jest otwierany etapami poprzez listę oczekujących. Główne funkcje to: bezpośrednie płatności z salda stablecoinów generujących odsetki (docelowo ponad 10% rocznie), cashback do 4%, natychmiastowe transfery USDT bez opłat w aplikacji oraz usługa kartowa akceptowana w ponad 150 krajach i przez około 150 milionów handlowców.

Analiza modelu biznesowego

Kluczowa strategia cenowa Plasma ma na celu maksymalizację codziennego użycia, przy jednoczesnym utrzymaniu rentowności na innych etapach: proste transfery USDT są darmowe, a wszystkie inne operacje on-chain są płatne. Z perspektywy „blockchain GDP”, Plasma celowo przenosi przechwytywanie wartości z „podatku konsumpcyjnego” od każdej transakcji (czyli opłaty Gas za podstawowe transfery USDT) na przychody z warstwy aplikacji. Warstwa DeFi odpowiada tu za „inwestycje”: rozwój rynku płynności i zysków. Chociaż eksport netto (czyli transfery USDT przez mosty cross-chain) pozostaje ważny, centrum ekonomiczne przesuwa się z opłat konsumpcyjnych na opłaty za usługi aplikacji i infrastruktury płynności.

▲ źródło: Fidelity

Dla użytkowników zerowe opłaty to nie tylko oszczędność, ale także odblokowanie nowych przypadków użycia. Gdy wysłanie 5 dolarów nie wymaga już zapłaty 1 dolara prowizji, mikropłatności stają się możliwe. Przekazy pieniężne docierają w całości, bez potrąceń pośredników. Handlowcy mogą akceptować płatności stablecoinami bez oddawania 2-3% przychodów na rzecz oprogramowania do faktur/rachunków i organizacji kartowych.

Na poziomie technicznym Plasma uruchamia paymaster zgodny ze standardem EIP-4337. Paymaster sponsoruje opłaty Gas dla oficjalnych transferów USDT (transfer() i transferFrom()) na łańcuchu Plasma. Fundacja Plasma zasiliła tego paymastera natywnym tokenem XPL i wdrożyła lekki mechanizm weryfikacji, aby zapobiec nadużyciom.

Stable

Stable to Layer 1 zoptymalizowany pod płatności USDT, mający rozwiązać obecne nieefektywności infrastruktury – w tym nieprzewidywalne opłaty, powolny czas rozliczeń i zbyt skomplikowane doświadczenie użytkownika.

Stable pozycjonuje się jako „L1 stworzony dla USDT”, a jego strategia rynkowa polega na bezpośrednim partnerstwie z dostawcami usług płatniczych (PSP), handlowcami, integratorami biznesowymi, dostawcami i bankami cyfrowymi. PSP cenią Stable, ponieważ eliminuje dwa problemy operacyjne: zarządzanie zmiennymi tokenami Gas i ponoszenie kosztów transferów. Ponieważ wielu PSP napotyka wysokie bariery techniczne, Stable obecnie działa jako „warsztat usług” – samodzielnie realizując integracje – a w przyszłości zamierza zamknąć te wzorce w SDK, umożliwiając PSP samodzielną integrację. Aby zapewnić gwarancje na poziomie produkcyjnym, wprowadzono „przestrzeń blokową klasy enterprise” – usługę subskrypcyjną, która zapewnia, że transakcje VIP są priorytetowo umieszczane na początku bloku, gwarantując rozliczenie w pierwszym bloku i płynniejsze prognozowanie kosztów w przypadku przeciążenia sieci.

Pod względem geograficznym, strategia wejścia na rynek podąża za istniejącymi szlakami użycia USDT, realizując „priorytet Azji i Pacyfiku” – a następnie ekspansję do Ameryki Łacińskiej i Afryki, gdzie USDT również dominuje.

29 września (UTC+8) Stable uruchomił aplikację konsumencką skierowaną do nowych, nie-DeFi użytkowników. Aplikacja jest prostym portfelem płatniczym USDT do codziennych potrzeb (przelewy P2P, płatności handlowe, czynsz itp.), oferującym natychmiastowe rozliczenia, transfery P2P bez opłat Gas oraz przejrzyste, przewidywalne opłaty za płatności USDT. Obecnie dostępna jest tylko przez listę oczekujących. Promocja w Korei pokazała jej atrakcyjność rynkową: Stable Pay przyciągnął ponad 100 000 rejestracji użytkowników poprzez stoiska offline (dane z 29 września (UTC+8)).

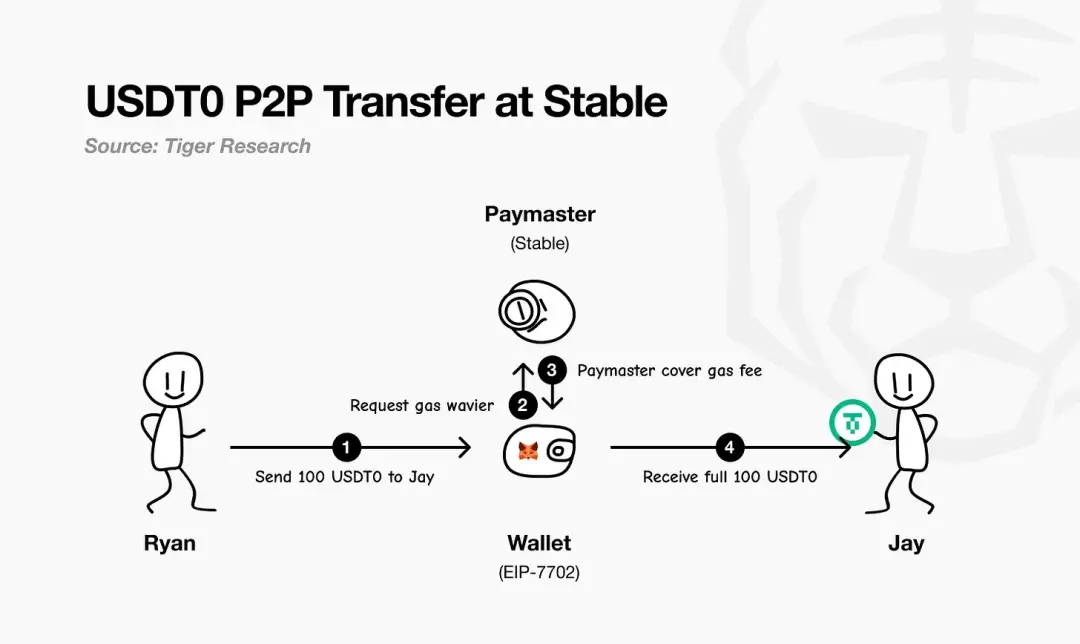

Stable wykorzystuje EIP-7702 dopłatności USDT bez opłat Gas. Standard ten pozwala istniejącym portfelom użytkowników tymczasowo stać się „inteligentnymi portfelami” w jednej transakcji, umożliwiając uruchamianie niestandardowej logiki i rozliczanie opłat,bez konieczności posiadania osobnego tokena Gas – wszystkie opłaty są naliczane i płacone w USDT.

Jak pokazuje diagram Tiger Research, proces wygląda następująco: płatnik inicjuje płatność; portfel EIP-7702 żąda zwolnienia z opłaty Gas od paymastera Stable; paymaster sponsoruje i rozlicza opłaty sieciowe; odbiorca otrzymuje pełną kwotę bez potrąceń. W praktyce użytkownik musi posiadać tylko USDT.

▲ źródło: Tiger Research

Model biznesowy Stable opiera się napriorytecie szybkiej ekspansji udziału w rynku, a przychody są na drugim miejscu, wykorzystując płatności USDT bez opłat Gas do pozyskiwania użytkowników i budowania wolumenu płatności. Długoterminowo zyski będą pochodzić głównie z aplikacji konsumenckiej oraz wybranych mechanizmów on-chain.

Poza USDT, Stable dostrzega także ogromny potencjał innych stablecoinów. Po inwestycji PayPal Ventures w Stable pod koniec września 2025 (UTC+8), Stable natywnie obsłuży stablecoina PayPal – PYUSD, promując jego dystrybucję i umożliwiając użytkownikom PayPal „bezpośrednie płatności PYUSD”, przy czym opłaty Gas również będą płacone w PYUSD. Oznacza to, że PYUSD na łańcuchu Stable także będzie wolny od opłat Gas – co rozszerza prostotę obsługi płatności USDT dla PSP również na PYUSD.

▲ źródło: PayPal

Analiza architektury

Architektura Stable zaczyna się od warstwy konsensusu –StableBFT. To niestandardowy protokół proof-of-stake oparty na CometBFT, zapewniający wysoką przepustowość, niskie opóźnienia i wysoką niezawodność. Krótkoterminowo celem jest optymalizacja tego silnika BFT, a długoterminowo roadmapa przewiduje przejście naarchitekturę opartą na DAG (Directed Acyclic Graph), by osiągnąć jeszcze większą skalowalność.

Nad warstwą konsensusu,Stable EVM płynnie integruje kluczowe możliwości łańcucha z codzienną pracą deweloperów. Specjalne prekompilowane kontrakty pozwalają smart kontraktom EVM bezpiecznie i atomowo wywoływać logikę rdzenia łańcucha. W przyszłości, wraz z wprowadzeniem StableVM++, wydajność zostanie jeszcze bardziej zwiększona.

Przepustowość zależy także od możliwości przetwarzania danych.StableDB oddziela zatwierdzanie stanu od trwałego przechowywania danych, skutecznie rozwiązując wąskie gardło przechowywania po wygenerowaniu bloku. Na końcu, wysokowydajna warstwa RPC odrzuca monolityczną architekturę na rzecz ścieżek rozdzielających: lekkie, wyspecjalizowane węzły obsługują różne typy żądań, eliminując konkurencję o zasoby, poprawiając opóźnienia na długim ogonie i zapewniając responsywność nawet przy gwałtownym wzroście przepustowości łańcucha.

Kluczowe jest to, że Stable pozycjonuje się jako L1, a nie L2. Główna idea: rzeczywiste zastosowania biznesowe nie powinny czekać na aktualizacje protokołów wyższego poziomu, by wdrożyć funkcje płatnicze. Dzięki pełnej kontroli nad siecią walidatorów, strategią konsensusu, warstwą wykonawczą, warstwą danych i warstwą RPC, zespół może priorytetowo zapewnić kluczowe gwarancje dla scenariuszy płatniczych, zachowując jednocześnie kompatybilność z EVM, co ułatwia deweloperom migrację istniejącego kodu. Efektem końcowym jest Layer 1 kompatybilny z EVM, ale w pełni zoptymalizowany pod kątem płatności.

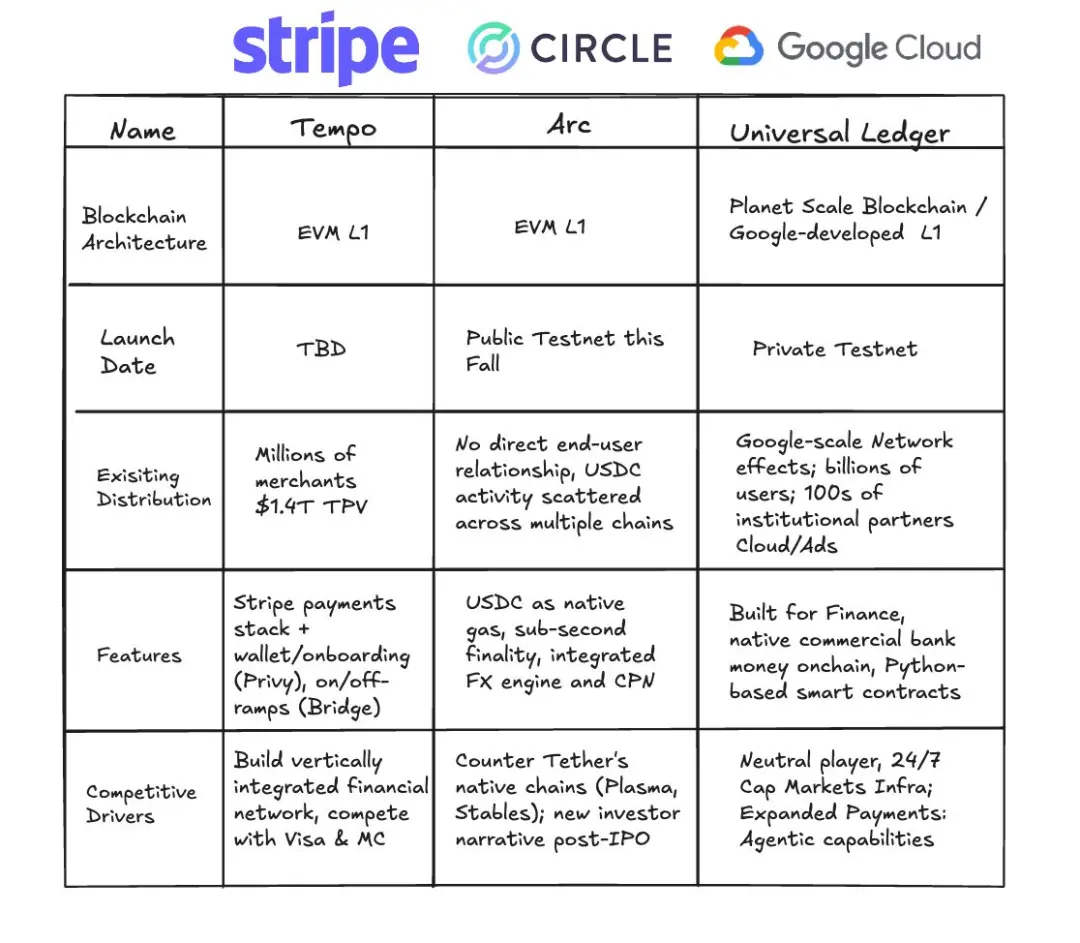

Arc

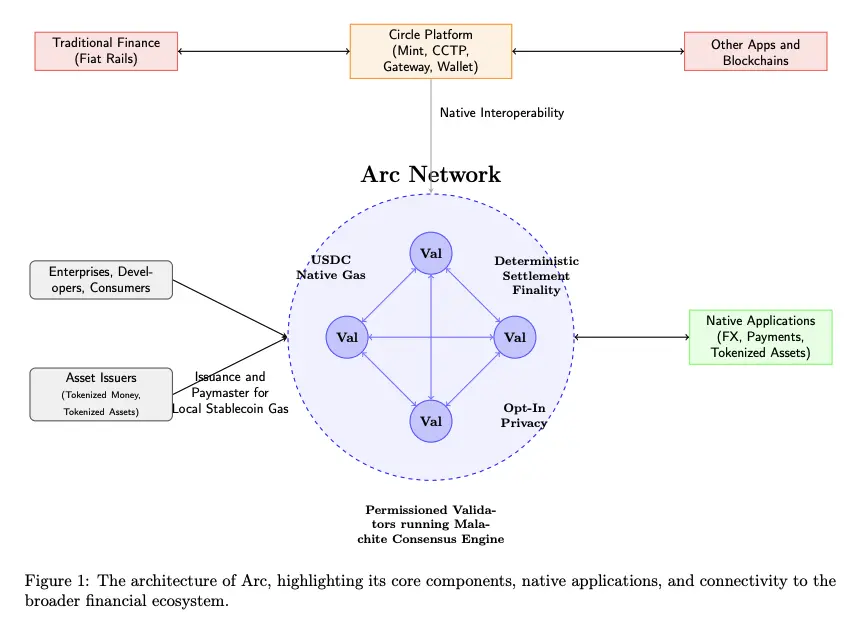

12 sierpnia 2025 (UTC+8) Circle ogłosił, że jego skoncentrowany na stablecoinach i płatnościach blockchain Layer 1 –Arc – wejdzie w ciągu kilku tygodni w fazę prywatnej sieci testowej, a jesienią 2025 uruchomi publiczną sieć testową, z celem uruchomienia wersji testowej mainnetu w 2026 roku.

Kluczowe cechy Arc: działa w oparciu o uprawniony zestaw walidatorów (uruchamiających silnik konsensusu Malachite BFT), zapewnia deterministyczną finalność; natywne opłaty Gas są płacone w USDC; dostępna jest opcjonalna warstwa prywatności.

▲ źródło: Arc Litepaper

Arc jest bezpośrednio zintegrowany z całym ekosystemem Circle – w tym Mint, CCTP, Gateway i Wallet – co umożliwia płynny przepływ wartości między Arc, tradycyjnymi torami płatności fiat i innymi blockchainami. Firmy, deweloperzy i konsumenci będą dokonywać transakcji na Arc (obejmujących płatności, wymianę walut, tokenizację aktywów itp.), a emitenci aktywów będą mogli mintować aktywa na Arc i pełnić rolę paymastera, sponsorując opłaty Gas dla swoich użytkowników.

Arc wykorzystuje silnik konsensusu o nazwie Malachite i stosuje uprawniony mechanizm Proof-of-Authority, w którym węzły walidatorów są prowadzone przez znane autorytety.

▲ źródło: Circle

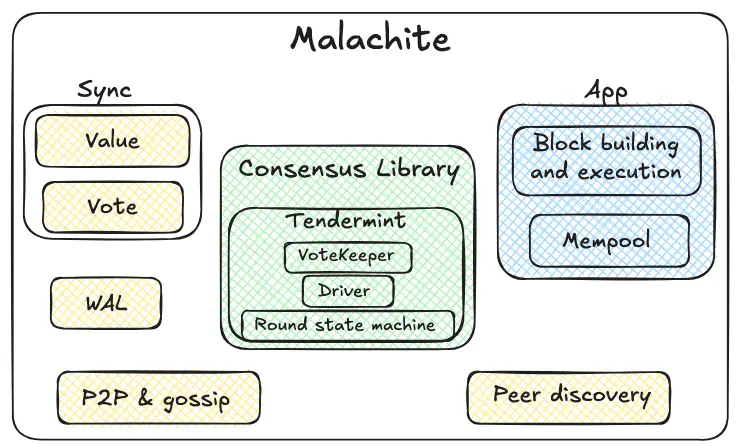

Malachite to silnik konsensusu odporny na błędy bizantyjskie, który może być osadzony w aplikacjach w celu osiągnięcia silnej spójności i finalności między wieloma niezależnymi węzłami.

Zielony obszar na diagramie to rdzeń biblioteki konsensusu Malachite. Wewnętrzna maszyna stanów rund wykorzystuje mechanizm rund w stylu Tendermint (propozycja→pre-vote→pre-commit→commit). Strażnik głosowania agreguje głosy i śledzi quorum. Driver koordynuje te rundy w czasie, zapewniając ciągłość decyzji nawet przy opóźnieniach lub awariach części węzłów. Biblioteka konsensusu została zaprojektowana z myślą o uniwersalności: obsługuje „wartości” w sposób abstrakcyjny, umożliwiając integrację różnych typów aplikacji.

Na zewnątrz rdzenia znajdują się żółte komponenty niezawodności i sieci. Protokół peer-to-peer i gossip przesyła propozycje i głosy między węzłami; mechanizm wykrywania węzłów utrzymuje połączenia. Dziennik pre-write lokalnie przechowuje kluczowe zdarzenia, zapewniając bezpieczeństwo po awarii i restarcie węzła. Mechanizmy synchronizacji obejmują zarówno synchronizację wartości, jak i głosów – opóźnione węzły mogą pobierać już zatwierdzone wyniki lub uzupełniać brakujące głosy, by zsynchronizować dane.

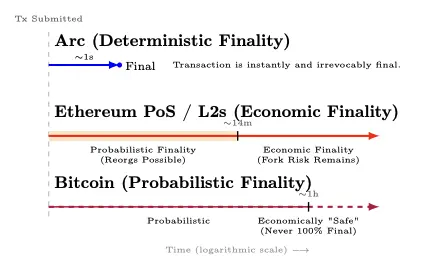

Arc zapewnia deterministyczną finalność w około 1 sekundę – gdy ≥2/3 walidatorów potwierdzi transakcję, zostaje ona natychmiast nieodwracalnie zatwierdzona (bez ryzyka reorganizacji); Ethereum (proof-of-stake) i jego rozwiązania warstwy drugiej osiągają ekonomiczną finalność po około 12 minutach, przechodząc przez początkową fazę probabilistyczną; Bitcoin zapewnia probabilistyczną finalność – bezpieczeństwo ekonomiczne osiąga się po około godzinie, ale matematycznie nigdy nie ma 100% finalności.

▲ źródło: Arc Litepaper

Gdy ≥⅔ walidatorów potwierdzi transakcję, przechodzi ona ze stanu „niepotwierdzona” do 100% finalności (nie ma „ogonów prawdopodobieństwa reorganizacji”). Ta cecha spełnia zasadę 8 „Principles for Financial Market Infrastructures” (PFMI) dotyczącą wyraźnej finalności rozliczeń.

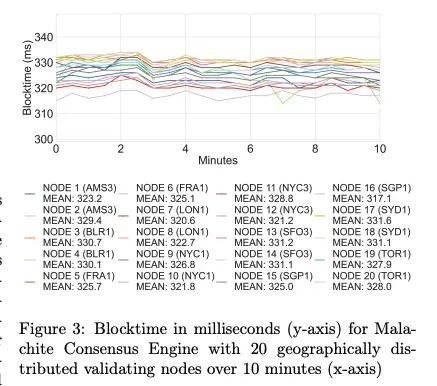

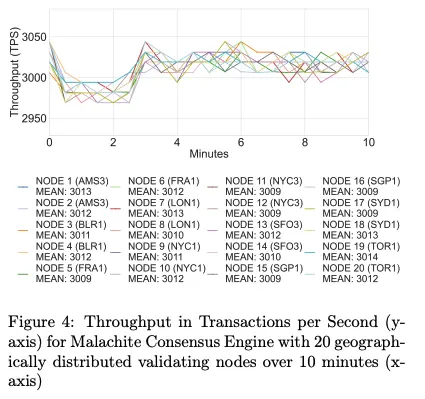

Pod względem wydajności,Arc osiąga około 3000 TPS i poniżej 350 ms opóźnienia finalizacji na 20 geograficznie rozproszonych węzłach walidatorów; na 4 węzłach przekracza 10 000 TPS i poniżej 100 ms opóźnienia finalizacji.

▲ źródło: Arc Litepaper

▲ źródło: Arc Litepaper

Planowane ulepszenia silnika konsensusu Malachite obejmują: wsparcie dla wielu propozycji (co może zwiększyć przepustowość nawet 10-krotnie) oraz opcjonalną niższą konfigurację tolerancji błędów (co może zmniejszyć opóźnienia o około 30%).

Jednocześnie Arc wprowadza opcjonalną funkcję poufnych transferów dla zgodnych płatności: kwoty transakcji są ukryte, ale adresy pozostają widoczne, a upoważnione strony mogą uzyskać dostęp do wartości transakcji poprzez selektywnie ujawniany „klucz podglądu”. Celem jest „audytowalna ochrona prywatności” – odpowiednia dla banków i firm wymagających poufności on-chain bez rezygnacji ze zgodności, obowiązków raportowania czy mechanizmów rozstrzygania sporów.

Projekt Arc skupia się na przewidywalności wymaganej przez instytucje i głębokiej integracji z technologią Circle – ale te zalety mają swoją cenę: uprawniony zestaw walidatorów PoA koncentruje zarządzanie i kontrolę nad cenzurą w znanych instytucjach, a systemy BFT w przypadku podziału sieci lub awarii walidatorów mają tendencję do zatrzymania się, a nie forku. Krytycy twierdzą, że Arc przypomina bardziej zamknięty ogród lub konsorcjalny łańcuch dla banków niż publiczną sieć o zaufanej neutralności.

Jednak taki kompromis jest jasny i uzasadniony dla potrzeb przedsiębiorstw: banki, PSP i fintechy bardziej cenią deterministyczną finalność i audytowalność niż skrajną decentralizację i brak zezwoleń. W dłuższej perspektywie Circle zapowiedział przejście na uprawniony proof-of-stake, otwierając udział dla kwalifikowanych stakerów na zasadach konfiskaty i rotacji.

USDC jako natywna waluta paliwowa, silnik wyceny/forex klasy instytucjonalnej, subsekundowa deterministyczna finalność, opcjonalna prywatność i głęboka integracja z pełnym stosem produktów Circle – Arc zamyka kluczowe możliwości potrzebne przedsiębiorstwom w kompletny tor płatniczy.

Stablecoin Rail Wars

Plasma, Stable i Arc to nie tylko trzej uczestnicy prostego wyścigu; to różne drogi do tej samej wizji – umożliwienia swobodnego przepływu dolara jak informacji. Patrząc całościowo, wyłania się prawdziwy punkt konkurencji: obozy emitentów (USDT kontra USDC), istniejące fortyfikacje dystrybucyjne na obecnych łańcuchach oraz licencjonowane tory, które przekształcają oczekiwania rynku korporacyjnego.

Obozy emitentów: USDT kontra USDC

Obserwujemy jednocześnie dwa wyścigi: konkurencję między publicznymi blockchainami oraz między emitentami. Plasma i Stable wyraźnie stawiają na USDT, podczas gdy Arc należy do Circle (emitenta USDC). Po inwestycji PayPal Ventures w Stable, do gry wchodzą kolejni emitenci – każdy walczy o kanały dystrybucji. W tym procesie emitenci kształtują strategie wejścia na rynek, regiony docelowe, role ekosystemowe i ogólny kierunek rozwoju tych publicznych blockchainów stablecoinowych.

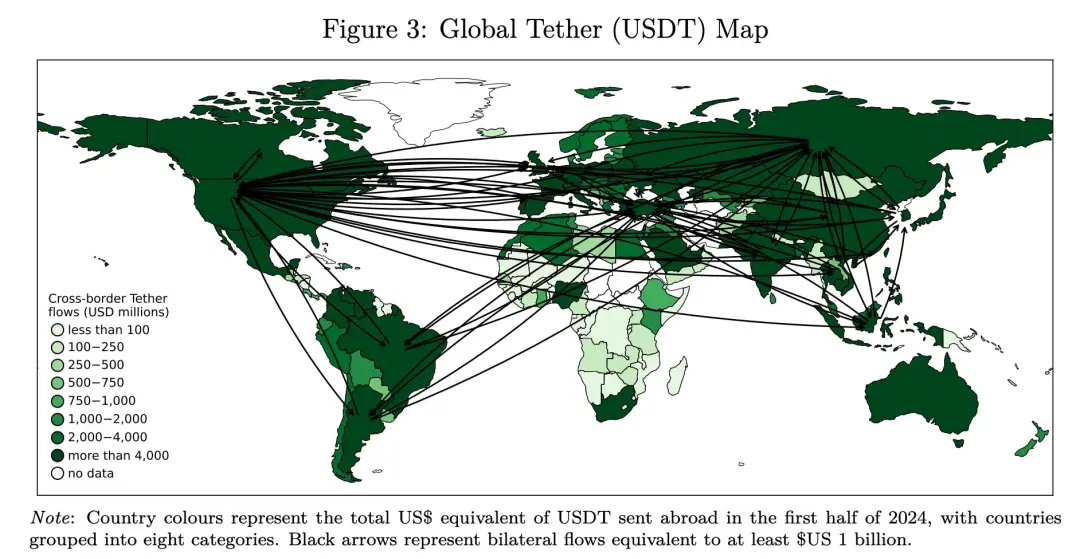

Plasma i Stable mogą wybierać różne ścieżki rynkowe i początkowe regiony docelowe, ale ich ostatecznym punktem odniesienia są rynki, na których USDT już dominuje. Poniższy wykres przedstawia globalny przepływ USDT w pierwszej połowie 2024 roku. Im ciemniejszy kolor kraju, tym więcej USDT wysyłanego za granicę; czarne strzałki oznaczają główne korytarze przepływu. Widać sieć szprychową, z gęstymi trasami przez Afrykę, Bliski Wschód, Azję i Amerykę Łacińską.

▲ źródło: DeFiying gravity? An empirical analysis of cross-border crypto flows—not from Decrypting Crypto

Podobny wzorzec pojawia się w innym badaniu: USDT od Tethera jest silniejszy na rynkach wschodzących, podczas gdy USDC od Circle dominuje w Europie i Ameryce Północnej. Warto zauważyć, że badanie obejmuje tylko łańcuchy EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), nie uwzględniając Trona, gdzie wolumen USDT jest ogromny, więc rzeczywisty zasięg USDT może być niedoszacowany.

▲ źródło: Decrypting Crypto: How to Estimate International Stablecoin Flows

Poza różnicami regionalnymi, wybory strategiczne emitentów przekształcają ich rolę w ekosystemie – a to z kolei wpływa na priorytety publicznych blockchainów stablecoinowych.Historycznie Circle budował bardziej zintegrowany pionowo stack technologiczny (portfele, płatności, cross-chain), podczas gdy Tether skupiał się na emisji/płynności i polegał na partnerach ekosystemowych. Ta dywersyfikacja otwiera dziś przestrzeń dla publicznych blockchainów skoncentrowanych na USDT (np. Stable i Plasma), które mogą samodzielnie budować kolejne ogniwa łańcucha wartości. Jednocześnie, by umożliwić ekspansję cross-chain, projekt USDT0 ma na celu ujednolicenie płynności USDT.

Circle natomiast buduje ekosystem ostrożnie i stopniowo: zaczęło od emisji i zarządzania USDC, następnie przejęło kontrolę przez rozwiązanie Centre i wprowadzenie programowalnych portfeli. Kolejnym krokiem jest CCTP, które zastępuje mosty cross-chain natywnym modelemburn-mint transfer, ujednolicając płynność USDC między łańcuchami. Dzięki Circle Payments Network, Circle łączy wartość on-chain z biznesem off-chain. Arc to najnowszy ruch w tej układance. Uzupełnieniem tych filarów są usługi dla emitentów i deweloperów – Mint, Contracts, Gateway oraz Paymaster (opłaty Gas w USDC) – które zmniejszają zależność od stron trzecich i zacieśniają sprzężenie zwrotne między produktem a dystrybucją.

▲ źródło: Circle

Strategie obecnych publicznych blockchainów

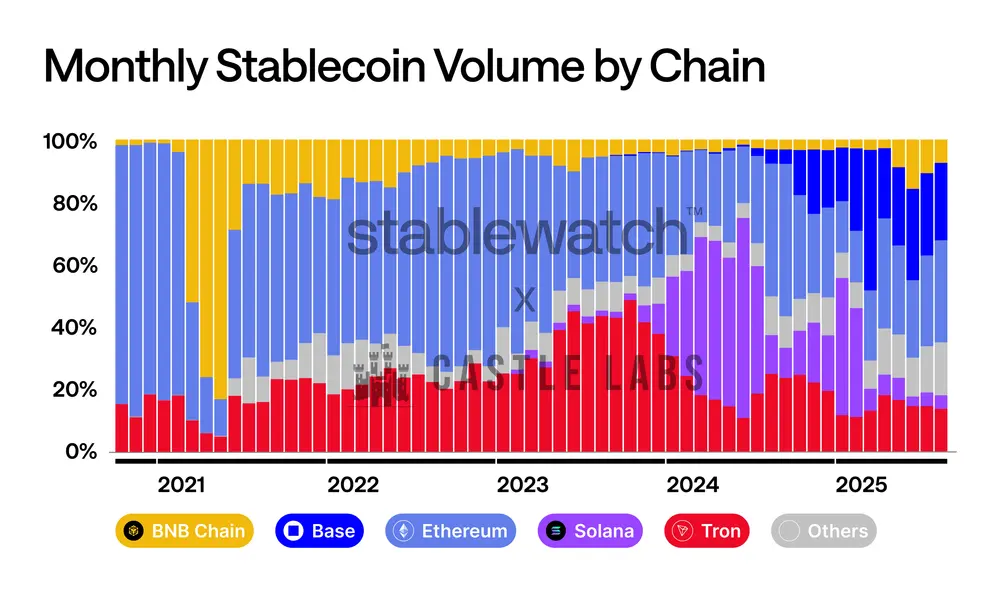

Konkurencja o wolumen stablecoinów jest zawsze zacięta. Dynamika rynku jest wyraźnie widoczna: początkowo dominowało Ethereum, potem Tron gwałtownie wzrósł, w 2024 roku Solana wybiła się na prowadzenie, a ostatnio Base również zyskuje na sile. Żaden łańcuch nie utrzymuje długo pozycji lidera – nawet najgłębsze fosy są poddawane comiesięcznej walce o udział w rynku. Wraz z wejściem wyspecjalizowanych publicznych blockchainów stablecoinowych konkurencja się zaostrzy, ale obecni giganci nie oddadzą udziałów bez walki; można się spodziewać agresywnych działań w zakresie opłat, finalności, UX portfeli i integracji kanałów wymiany na fiat, by bronić i powiększać wolumen stablecoinów.

▲ źródło: Stablewatch

Główne publiczne blockchainy już podjęły działania:

-

BNB Chain uruchomił w III kwartale 2024 „festiwal zerowych opłat” i we współpracy z wieloma portfelami, scentralizowanymi giełdami i mostami całkowicie zniósł opłaty za transfery USDT i USDC dla użytkowników; promocja została przedłużona do 31 sierpnia 2025 (UTC+8).

-

Tron podąża podobną ścieżką – jego organ zarządzający zatwierdził obniżkę ceny „energii” w sieci i planuje w IV kwartale 2024 (UTC+8) wprowadzić„transfery stablecoinów bez opłat Gas”, umacniając pozycję taniej warstwy rozliczeniowej stablecoinów.

-

TON obrał inną drogę, całkowicie ukrywając złożoność w interfejsie Telegrama. Użytkownik, przesyłając USDT kontaktowi, doświadcza „zerowych opłat” (rzeczywisty koszt pokrywa lub absorbuje portfel Telegrama w swoim zamkniętym systemie); opłaty sieciowe pojawiają się dopiero przy wypłacie na otwarty blockchain.

-

Narracja Ethereum L2 to nie promocje, lecz strukturalne ulepszenia.Aktualizacja Dencun wprowadziła Blob Space, znacznie obniżając koszty dostępności danych dla rollupów, co pozwala przekazać oszczędności użytkownikom. Od marca 2024 (UTC+8) opłaty na głównych L2 znacząco spadły.

Permissioned Rails

Równolegle do publicznych blockchainów rozwija się tor dla banków, infrastruktur rynkowych i dużych przedsiębiorstw: księgi rozproszone z uprawnieniami.

Najwięcej uwagi przyciąga Google Cloud Universal Ledger – uprawniony Layer 1. Google deklaruje, że celem są hurtowe płatności i tokenizacja aktywów. Szczegóły są ograniczone, ale lider projektu pozycjonuje go jako neutralny, bankowy łańcuch, a CME Group ukończyła wstępne testy integracyjne. GCUL to nie-EVM chain, rozwijany przez Google, działający na infrastrukturze Google Cloud, z kontraktami smart w Pythonie. To nie publiczny blockchain – model opiera się na zaufaniu do Google i regulowanych węzłów.

▲ źródło: Google Cloud Universal Ledger

Jeśli GCUL to pojedynczy tor w chmurze, Canton Network przyjmuje model „sieci sieci”. Opiera się na stosie smart kontraktów Daml firmy Digital Asset, łącząc niezależnie zarządzane aplikacje, umożliwiając synchronizację aktywów, danych i gotówki między sektorami, z precyzyjną kontrolą prywatności i zgodności. Wśród uczestników są liczne banki, giełdy i operatorzy rynków.

HSBC Orion (platforma cyfrowych obligacji HSBC) działa od 2023 roku i obsłużyła pierwszą cyfrową obligację denominowaną w funtach brytyjskich Europejskiego Banku Inwestycyjnego – w ramach luksemburskiego DLT, łącząc prywatny i publiczny blockchain, wyemitowano 50 milionów funtów.

W płatnościach JPM Coin od 2020 roku umożliwia instytucjom transfer wartości na torach zarządzanych przez JPMorgan, wspierając programowalne przepływy gotówki w ciągu dnia. Pod koniec 2024 roku (UTC+8) bank zrestrukturyzował swoje produkty blockchainowe i tokenizacyjne w Kinexys.

Wspólnym mianownikiem tych działań jest pragmatyzm: zachowanie ram regulacyjnych i jasnej struktury zarządzania, przy jednoczesnym czerpaniu z najlepszych praktyk publicznych blockchainów. Niezależnie od tego, czy chodzi o usługi chmurowe (GCUL), protokoły interoperacyjności (Canton), platformy emisji (Orion) czy bankowe tory płatnicze (JPM Coin/Kinexys), uprawnione księgi rozproszone obiecują szybsze, audytowalne rozliczenia pod kontrolą instytucji.

Wnioski

Stablecoiny przekroczyły próg od niszy krypto do skali sieci płatniczych, a towarzyszące temu skutki ekonomiczne są głębokie: gdy koszt transferu dolara zbliża się do zera, zyski z pobierania opłat za transfer znikają. Centrum zysków przesuwa się na wartość dodaną wokół transferów stablecoinów.

Relacja między emitentami stablecoinów a publicznymi blockchainami coraz bardziej przypomina ekonomiczną walkę o przechwycenie zysków z rezerw.Jak pokazuje przykład USDH na Hyperliquid, depozyty stablecoinów generują około 200 milionów dolarów rocznie zysków z obligacji skarbowych, które trafiają do Circle, a nie do własnego ekosystemu. Poprzez emisję USDH i przyjęcie modelu podziału 50/50 Native Markets – połowa na wykup tokenów HYPE przez fundusz pomocowy, połowa na rozwój ekosystemu – Hyperliquid „internalizuje” te przychody. To może być kolejny kierunek rozwoju poza „publicznymi blockchainami stablecoinowymi” – istniejące sieci emitują własne stablecoiny, by przechwycić wartość. Trwały model to ekosystem, w którym emitenci i publiczne blockchainy dzielą się korzyściami ekonomicznymi.

Patrząc w przyszłość,audytowalne płatności prywatne staną się standardem dla wypłat wynagrodzeń, zarządzania finansami i transgranicznych przepływów kapitału – nie poprzez budowę „całkowicie anonimowego łańcucha prywatności”, ale przez ukrywanie kwot transakcji przy zachowaniu widoczności i audytowalności adresów kontrahentów. Stable, Plasma i Arc stosują ten model: oferują firmom przyjazną ochronę prywatności i selektywne ujawnianie, interfejsy zgodności oraz przewidywalne rozliczenia, umożliwiając „poufność, gdy trzeba, przejrzystość, gdy wymagana”.

Zobaczymy, jak publiczne blockchainy stablecoinowe/płatnicze wprowadząwięcej funkcji dostosowanych do potrzeb przedsiębiorstw. „Gwarantowana przestrzeń blokowa” Stable to typowy przykład: to zarezerwowany kanał, który zapewnia, że wypłaty, zarządzanie finansami i płatności transgraniczne zostaną rozliczone ze stabilnym opóźnieniem i kosztem nawet w szczycie ruchu. To jak zarezerwowane instancje w chmurze, ale dla rozliczeń on-chain.

Wraz z pojawieniem się nowej generacji publicznych blockchainów stablecoinowych/płatniczych,aplikacje zyskają nowe możliwości. Już widać silny trend DeFi na Plasma oraz konsumenckie fronty, takie jak Stable Pay i Plasma One, ale większa fala dopiero nadchodzi: banki cyfrowe i aplikacje płatnicze, inteligentne portfele-agenci, narzędzia do płatności QR, kredyt on-chain, zarządzanie ryzykiem oraz nowa klasa stablecoinów generujących odsetki i produktów finansowych wokół nich.

Nadchodzi era, w której dolar będzie płynął swobodnie jak informacja.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitwise: Nie martw się, Strategy nigdy nie sprzeda posiadanych bitcoinów

Ogromna dźwignia wywołuje gwałtowny krach na rynku kryptowalut

Fusaka jest aktywowany: Ethereum wchodzi w nową erę