Epicka rotacja i skala wyprzedaży – czy rynek czeka dalsza korekta?

Rynek opcji agresywnie przeszacowuje ceny, a skala nachylenia gwałtownie rośnie. Wysokie zapotrzebowanie na opcje put wskazuje na układanie defensywnych pozycji, a tło makroekonomiczne sugeruje narastające zmęczenie rynku.

Oryginalny tytuł: From Rally to Correction

Oryginalni autorzy: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Oryginalne tłumaczenie: AididiaoJP, Foresight News

Bitcoin wykazuje oznaki osłabienia po wzrostach wywołanych przez Federal Open Market Committee. Długoterminowi posiadacze zrealizowali zysk z 3,4 miliona BTC, podczas gdy napływy do ETF zwolniły. W warunkach presji na rynku spot i futures, koszt bazowy krótkoterminowych posiadaczy na poziomie 111 000 USD stanowi kluczowe wsparcie – jego utrata może oznaczać ryzyko głębszego ochłodzenia rynku.

Podsumowanie

· Po wzrostach napędzanych przez FOMC, Bitcoin wszedł w fazę korekty, wykazując oznaki rynku „kupuj plotki, sprzedawaj fakty”, a szersza struktura rynku wskazuje na osłabienie impetu.

· Spadek o 8% jest obecnie nadal umiarkowany, ale napływ zrealizowanej wartości rynkowej w wysokości 67,8 miliarda USD oraz zyski długoterminowych posiadaczy na poziomie 3,4 miliona BTC podkreślają bezprecedensową skalę rotacji kapitału i wyprzedaży w tej fazie.

· Napływy do ETF gwałtownie zwolniły przed i po posiedzeniu FOMC, podczas gdy wyprzedaż długoterminowych posiadaczy przyspieszyła, tworząc kruchą równowagę przepływów kapitału.

· W trakcie wyprzedaży gwałtownie wzrosły wolumeny na rynku spot, a rynek futures doświadczył gwałtownego delewarowania – skupiska likwidacji ujawniły podatność rynku na zmienność napędzaną płynnością w obu kierunkach.

· Rynek opcji agresywnie przeszacował ryzyko, skala przechyłu gwałtownie wzrosła, popyt na opcje put jest wysoki, co wskazuje na defensywne pozycjonowanie, a tło makroekonomiczne sugeruje narastające zmęczenie rynku.

Od wzrostów do korekty

Po wzrostach napędzanych przez FOMC, które doprowadziły cenę Bitcoina blisko szczytu 117 000 USD, rynek przeszedł w fazę korekty, odzwierciedlając typowy schemat „kupuj plotki, sprzedawaj fakty”. W tym wydaniu wychodzimy poza krótkoterminowe wahania i oceniamy szerszą strukturę rynku, wykorzystując długoterminowe wskaźniki on-chain, popyt na ETF oraz pozycjonowanie na rynku instrumentów pochodnych, aby ocenić, czy obecna korekta to zdrowa konsolidacja, czy początek głębszego spadku.

Analiza on-chain

Tło zmienności

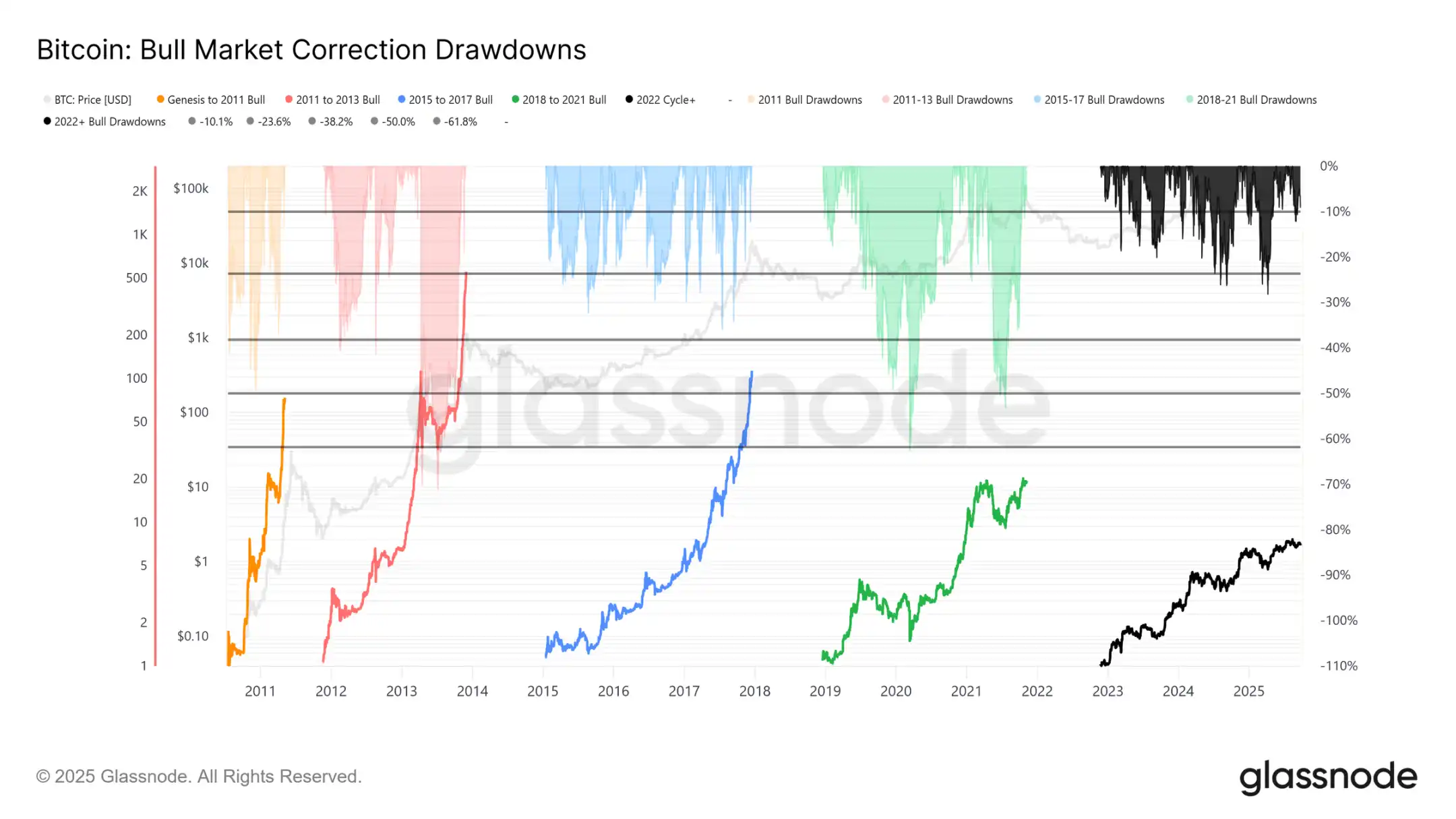

Obecny spadek z historycznego szczytu (ATH) na poziomie 124 000 USD do 113 700 USD wynosi zaledwie 8% (ostatnio już 12%), co jest łagodniejsze w porównaniu do 28% spadku w tej fazie cyklu lub 60% w poprzednich cyklach. Jest to zgodne z długoterminowym trendem spadku zmienności – zarówno między cyklami makro, jak i w ich ramach – przypominając stopniowy wzrost z lat 2015–2017, choć obecnie nie obserwujemy jeszcze końcowej fazy gwałtownych wzrostów.

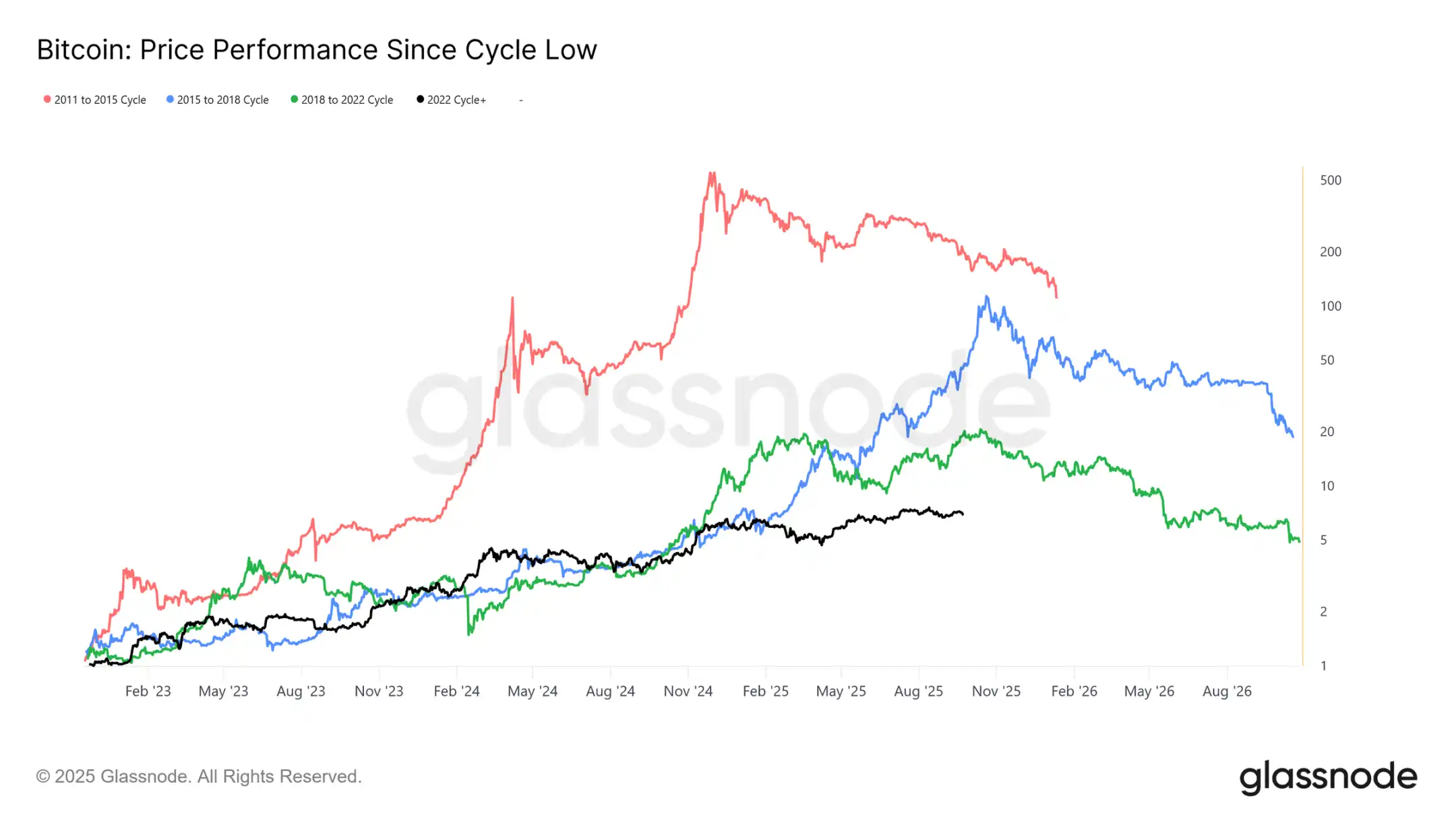

Czas trwania cyklu

Porównanie czterech poprzednich cykli pokazuje, że nawet jeśli obecna trajektoria ściśle odpowiada dwóm poprzednim cyklom, szczytowe stopy zwrotu z czasem słabną. Zakładając, że 124 000 USD oznacza globalny szczyt, obecny cykl trwa już około 1030 dni, bardzo blisko długości dwóch poprzednich cykli, które wynosiły około 1060 dni.

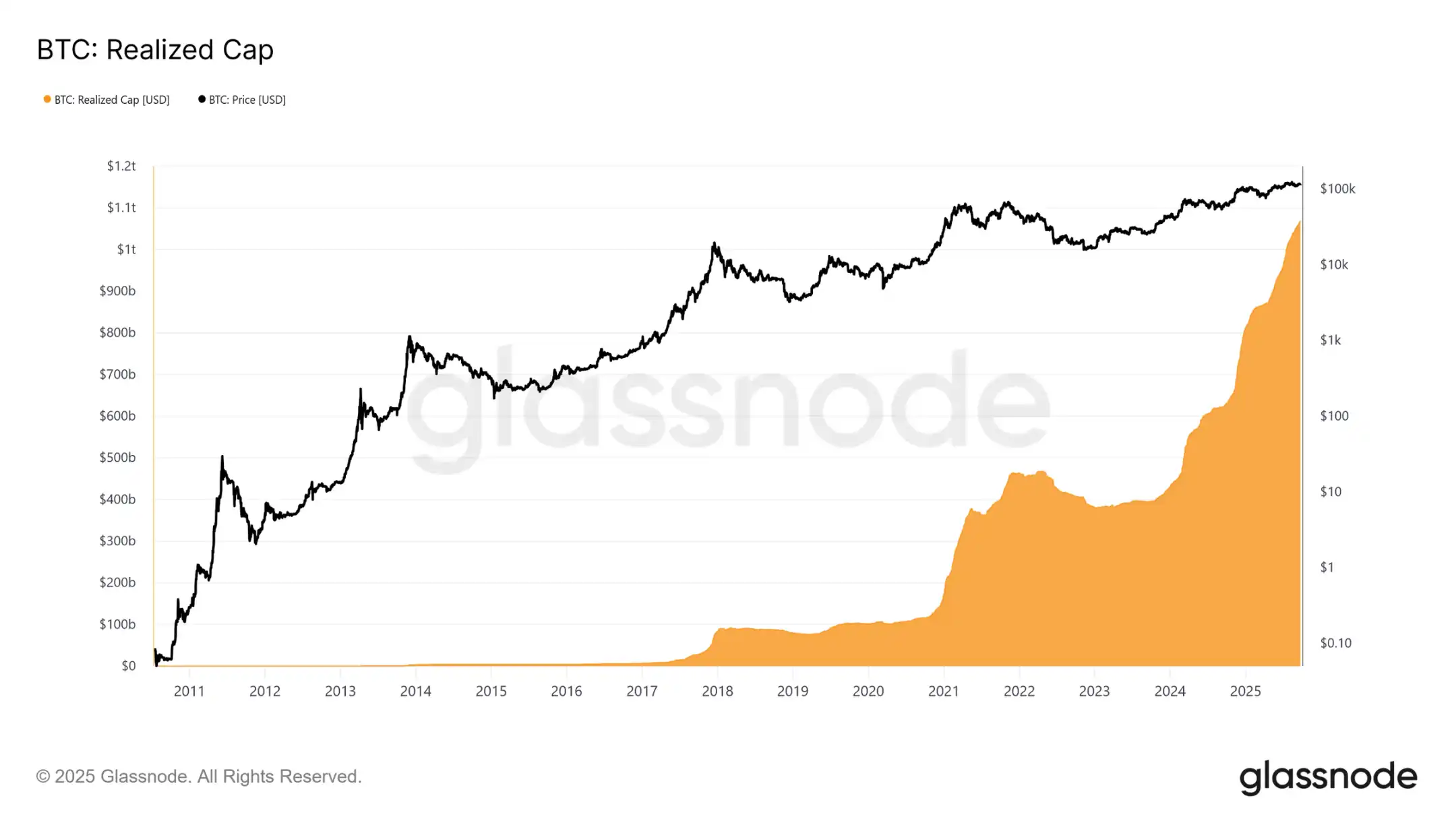

Pomiar napływu kapitału

Poza samym ruchem cen, wdrożenie kapitału daje bardziej wiarygodną perspektywę.

Zrealizowana wartość rynkowa wzrosła trzykrotnie od listopada 2022 roku, osiągając 1,06 biliona USD, co odzwierciedla skalę napływu kapitału w tym cyklu.

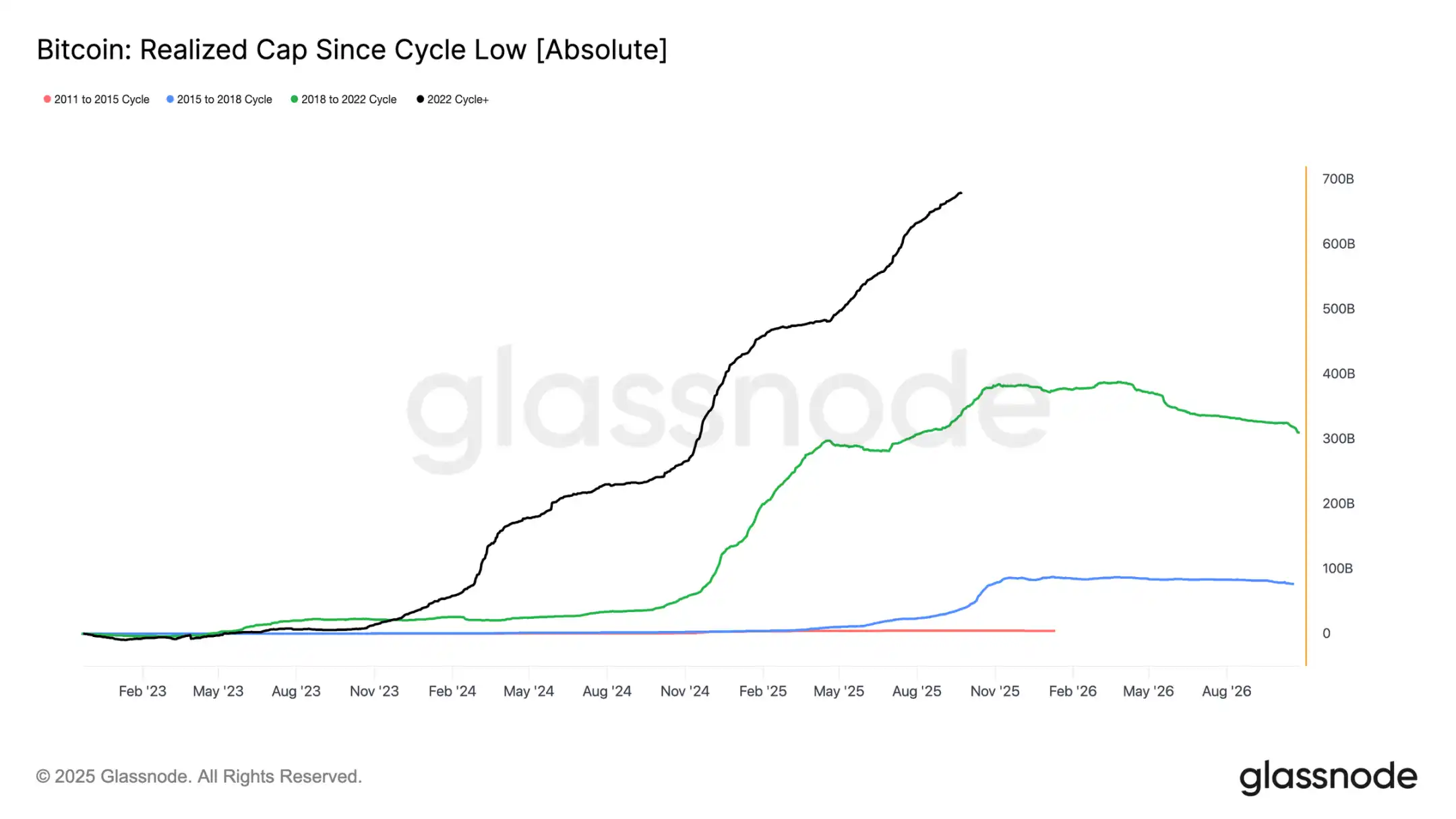

Wzrost zrealizowanej wartości rynkowej

Tło porównawcze:

· 2011–2015: 4,2 miliarda USD

· 2015–2018: 85 miliardów USD

· 2018–2022: 383 miliardy USD

· 2022–obecnie: 678 miliardów USD

W tym cyklu zaabsorbowano już 678 miliardów USD netto, prawie 1,8 razy więcej niż w poprzednim cyklu, co podkreśla bezprecedensową skalę rotacji kapitału.

Szczyty realizacji zysków

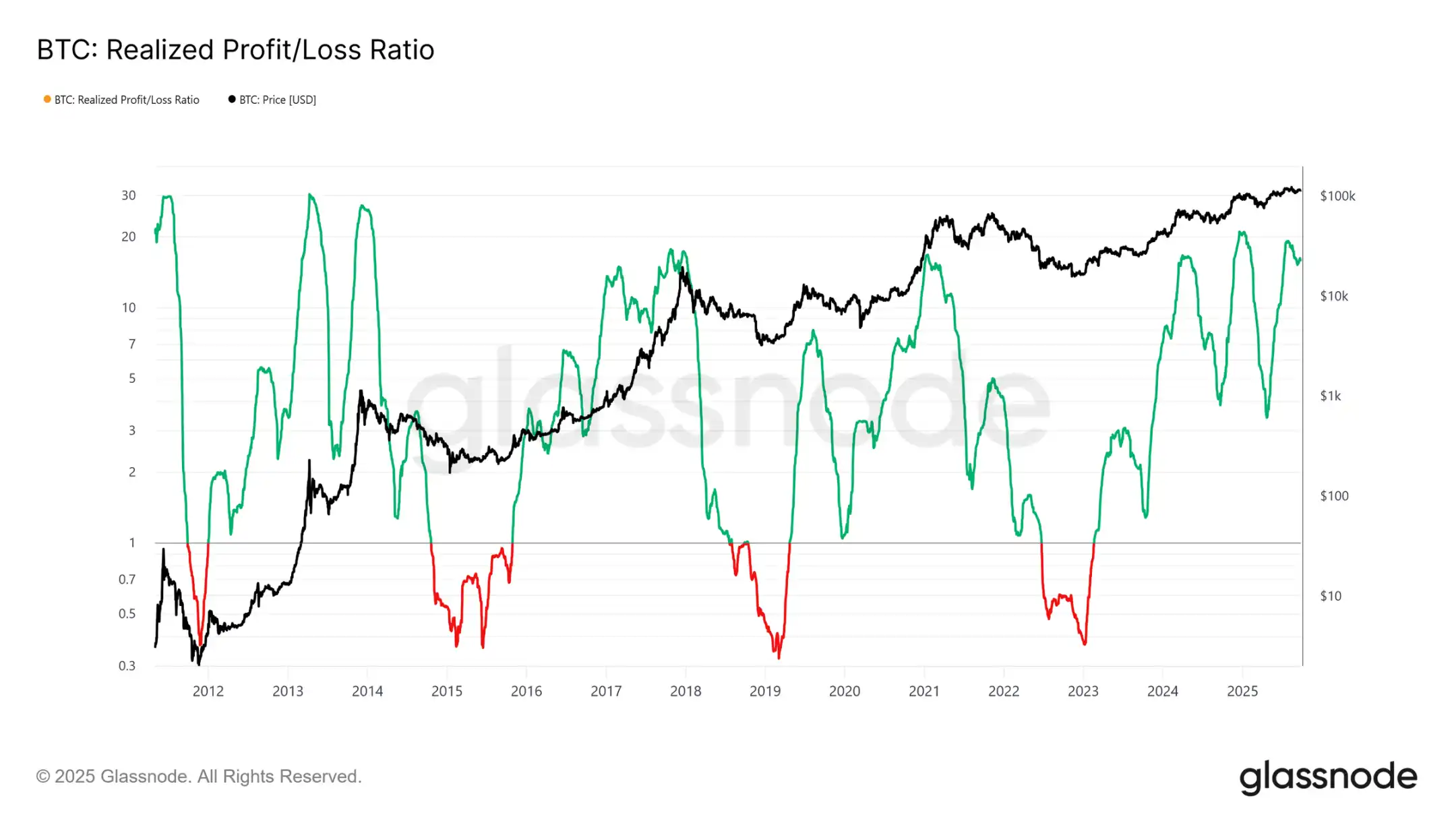

Kolejną różnicą jest struktura napływu. W przeciwieństwie do pojedynczych fal w początkowych cyklach, obecny cykl charakteryzował się trzema wyraźnymi, trwającymi miesiącami skokami. Wskaźnik zrealizowanych zysków i strat pokazuje, że każdorazowe zrealizowanie zysków przekraczające 90% przesuwanych tokenów oznaczało szczyt cyklu. Po niedawnym opuszczeniu trzeciego takiego ekstremum, prawdopodobieństwo wskazuje na nadchodzącą fazę ochłodzenia.

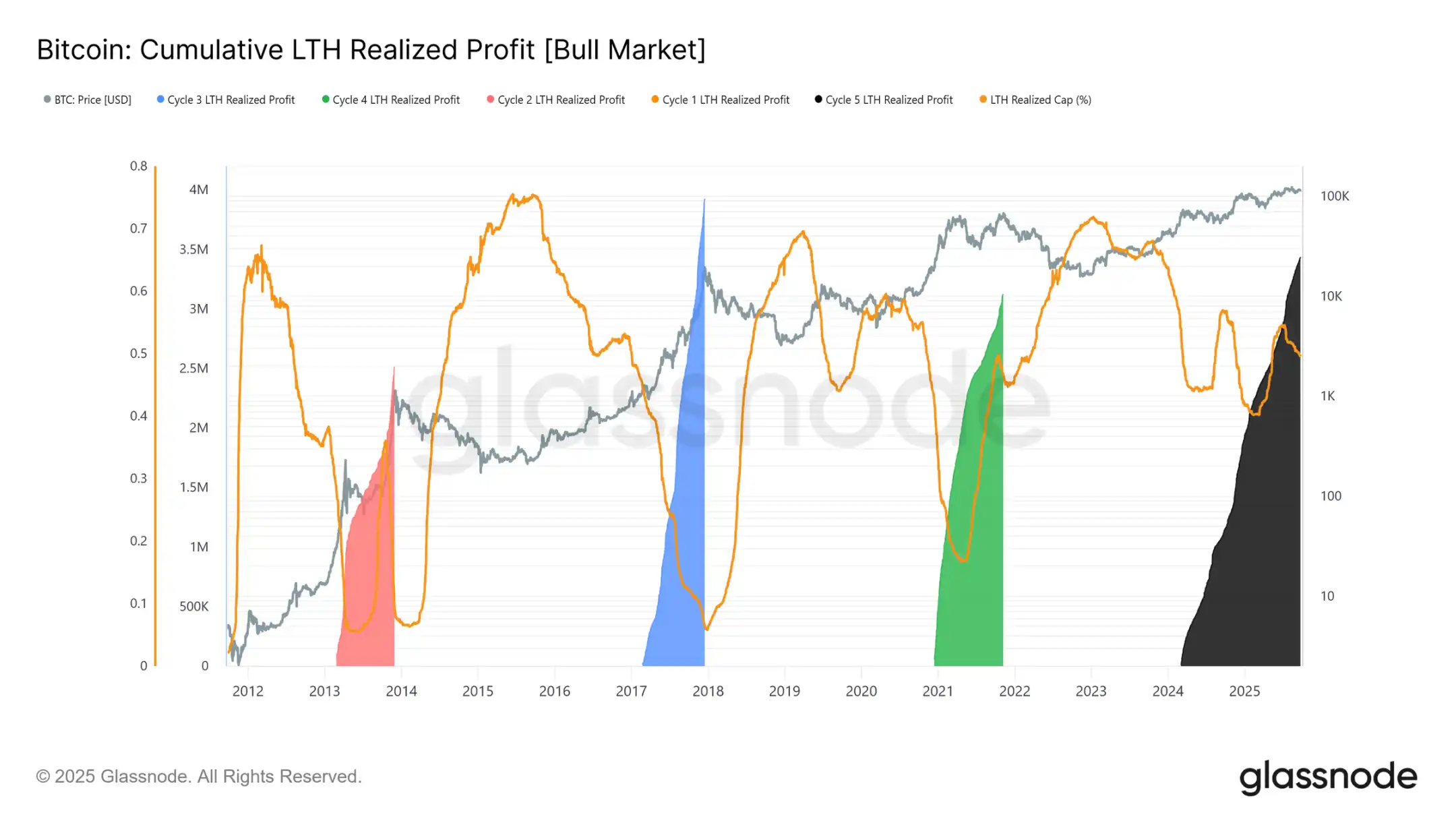

Dominacja zysków długoterminowych posiadaczy

Skala staje się jeszcze bardziej wyraźna, gdy skupimy się na długoterminowych posiadaczach. Wskaźnik ten śledzi skumulowane zyski długoterminowych posiadaczy od nowego ATH do szczytu cyklu. Historycznie, ich masowa sprzedaż oznaczała szczyt rynku. W tym cyklu długoterminowi posiadacze zrealizowali zysk z 3,4 miliona BTC, co już przewyższa poprzednie cykle, podkreślając dojrzałość tej grupy i skalę rotacji kapitału.

Analiza off-chain

Popyt na ETF vs długoterminowi posiadacze

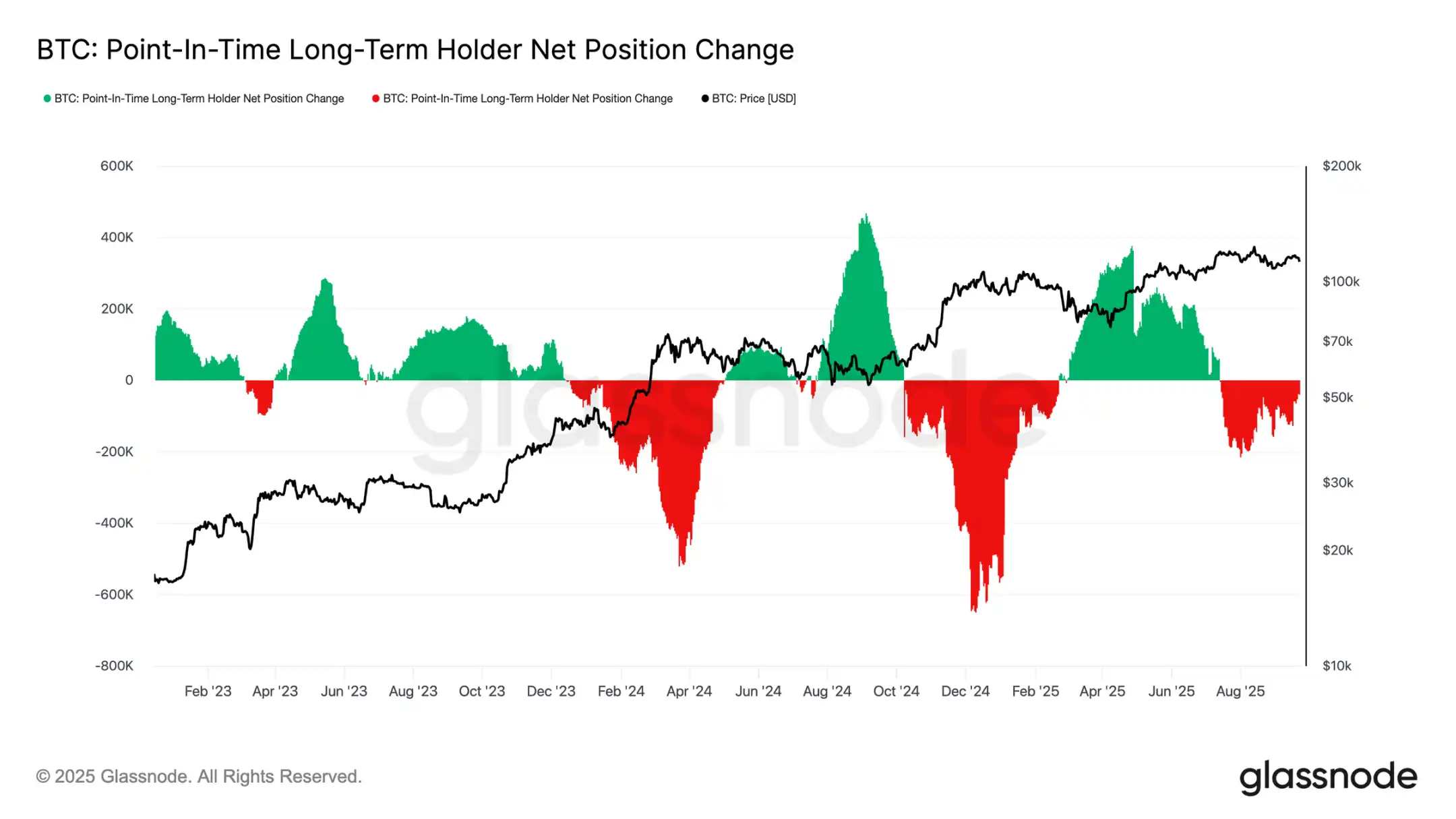

Obecny cykl jest również kształtowany przez przeciąganie liny pomiędzy podażą ze strony długoterminowych posiadaczy a popytem instytucjonalnym poprzez amerykańskie spot ETF i DATs. Wraz z pojawieniem się ETF jako nowej siły strukturalnej, cena odzwierciedla teraz ten efekt przeciągania: realizacja zysków przez długoterminowych posiadaczy ogranicza potencjał wzrostu, podczas gdy napływy do ETF pochłaniają wyprzedaż i podtrzymują postęp cyklu.

Krucha równowaga

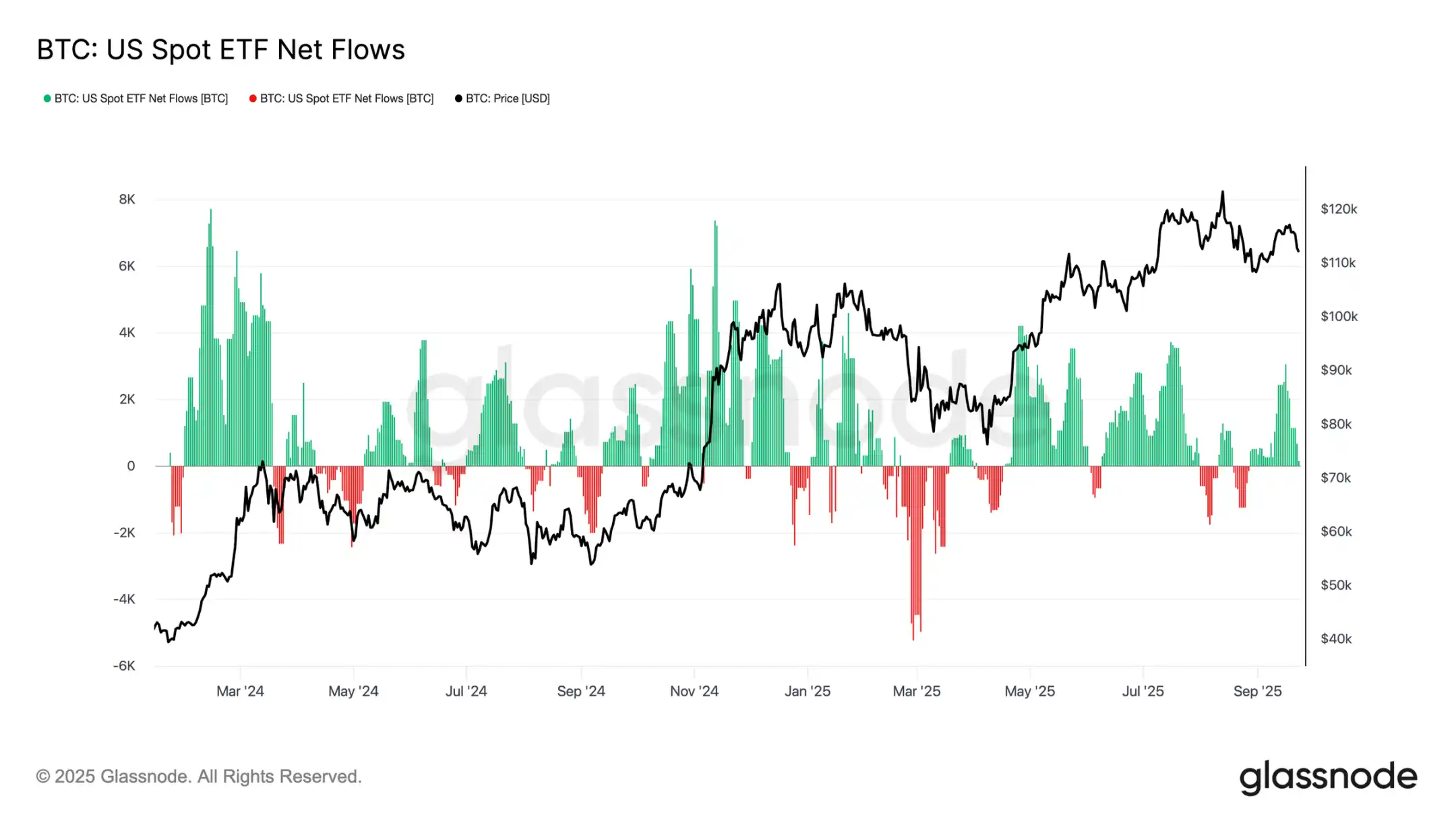

Napływy do ETF do tej pory równoważyły sprzedaż długoterminowych posiadaczy, ale margines błędu jest niewielki. W okolicach posiedzenia FOMC sprzedaż długoterminowych posiadaczy wzrosła do 122 000 BTC/miesiąc, podczas gdy netto napływy do ETF spadły z 2600 BTC/dzień do niemal zera. Połączenie rosnącej presji sprzedażowej i słabnącego popytu instytucjonalnego stworzyło kruche tło, które zapowiadało osłabienie rynku.

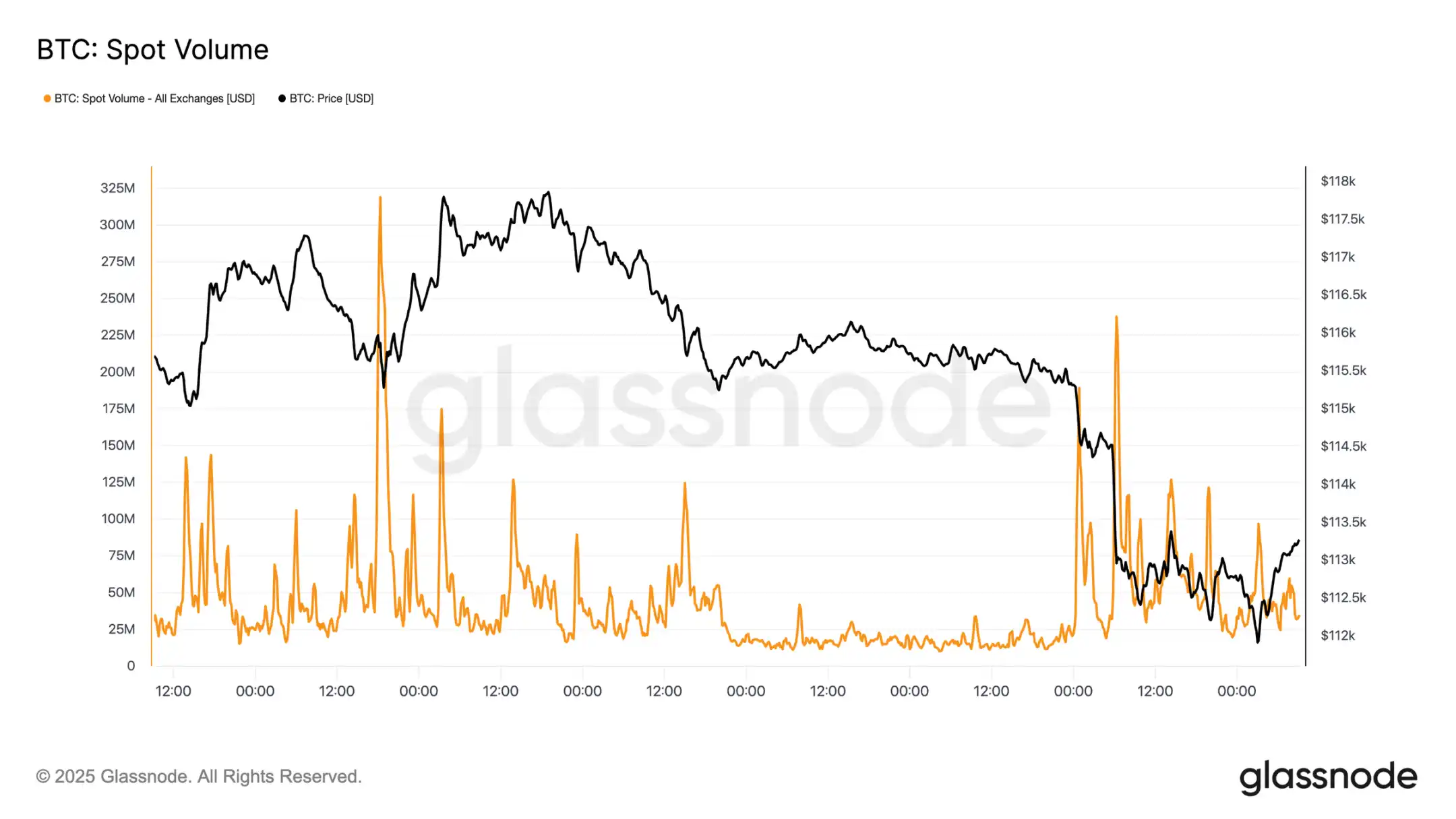

Presja na rynku spot

Ta kruchość jest widoczna na rynku spot. Podczas wyprzedaży po posiedzeniu FOMC wolumeny gwałtownie wzrosły, ponieważ wymuszone likwidacje i niska płynność spotęgowały spadki. Choć bolesne, w okolicach kosztu bazowego krótkoterminowych posiadaczy na poziomie 111 800 USD uformowało się tymczasowe dno.

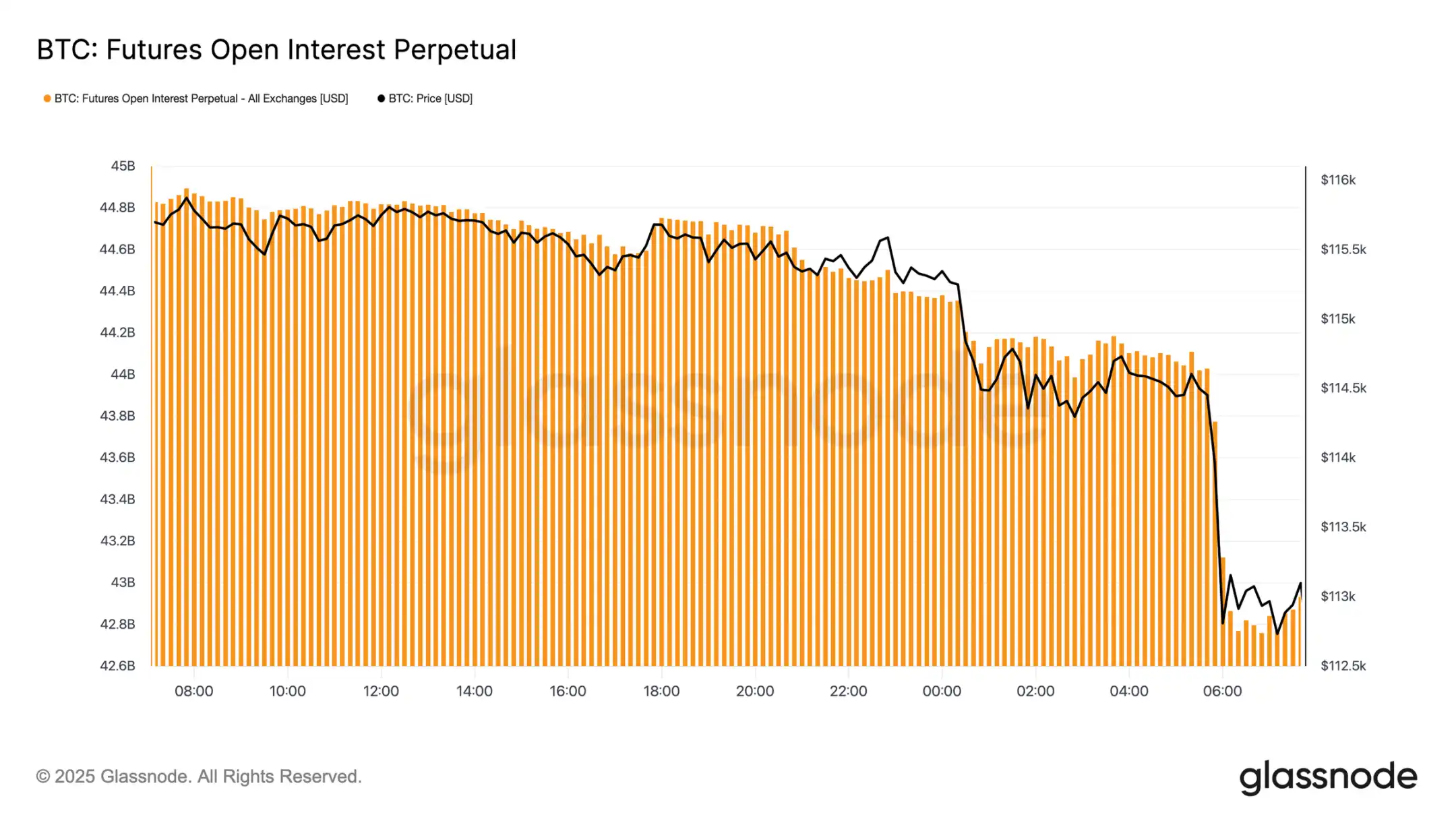

Delewarowanie na rynku futures

Jednocześnie, gdy Bitcoin spadł poniżej 113 000 USD, otwarte pozycje na rynku futures gwałtownie spadły z 44,8 miliarda USD do 42,7 miliarda USD. To wydarzenie zlikwidowało lewarowane pozycje długie, wzmacniając presję spadkową. Choć obecnie powoduje to niestabilność, to resetowanie pomaga oczyścić nadmiar dźwigni i przywrócić równowagę na rynku instrumentów pochodnych.

Skupiska likwidacji

Mapa cieplna likwidacji kontraktów perpetualnych dostarcza więcej szczegółów. Gdy cena spadła poniżej zakresu 114 000–112 000 USD, gęste skupiska lewarowanych pozycji długich zostały zlikwidowane, co wywołało masowe likwidacje i przyspieszyło spadek. Strefy ryzyka nadal istnieją powyżej 117 000 USD, przez co rynek jest podatny na zmienność napędzaną płynnością w obu kierunkach. Bez silniejszego popytu, podatność w tych okolicach zwiększa ryzyko dalszych gwałtownych wahań.

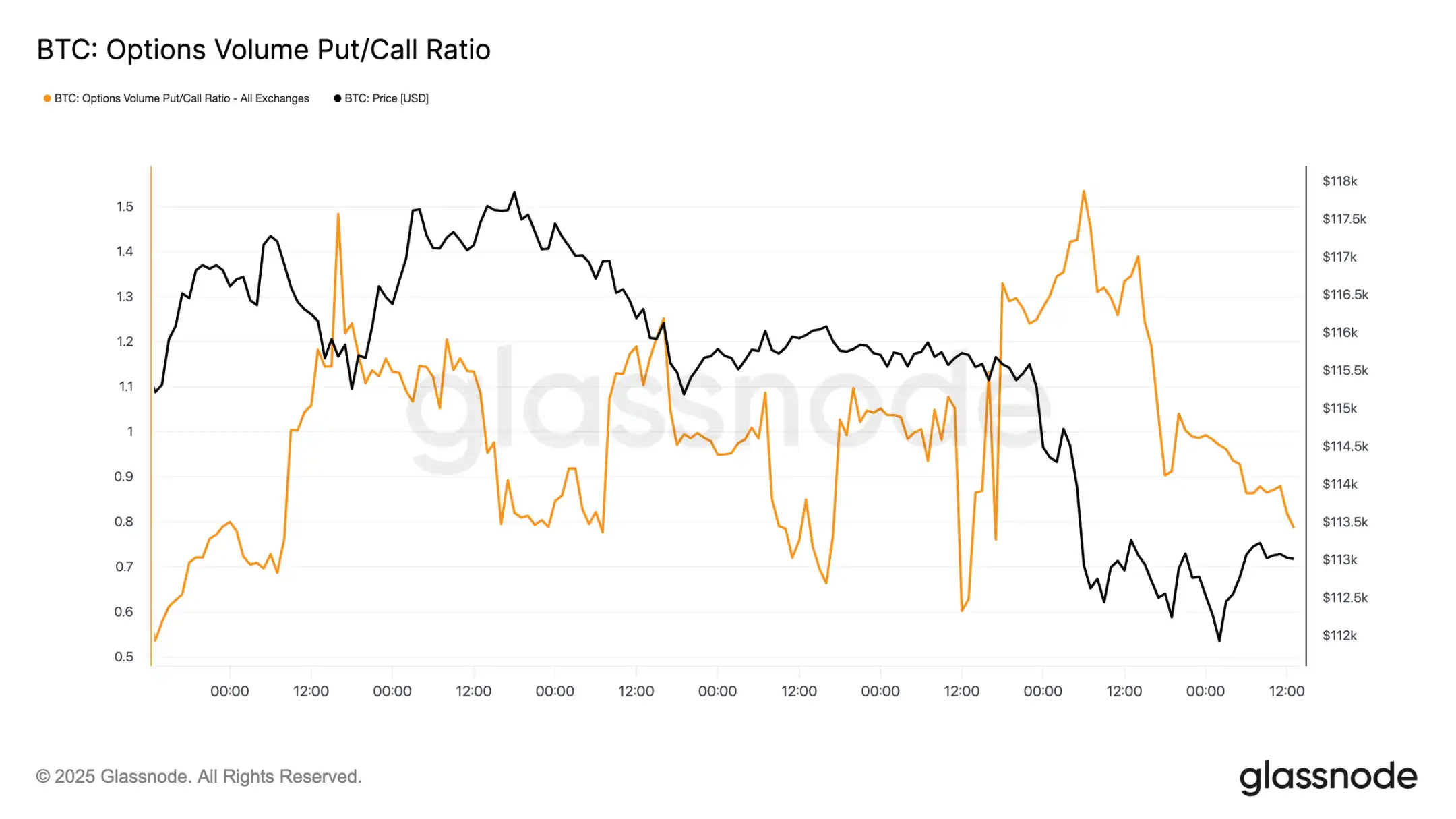

Rynek opcji

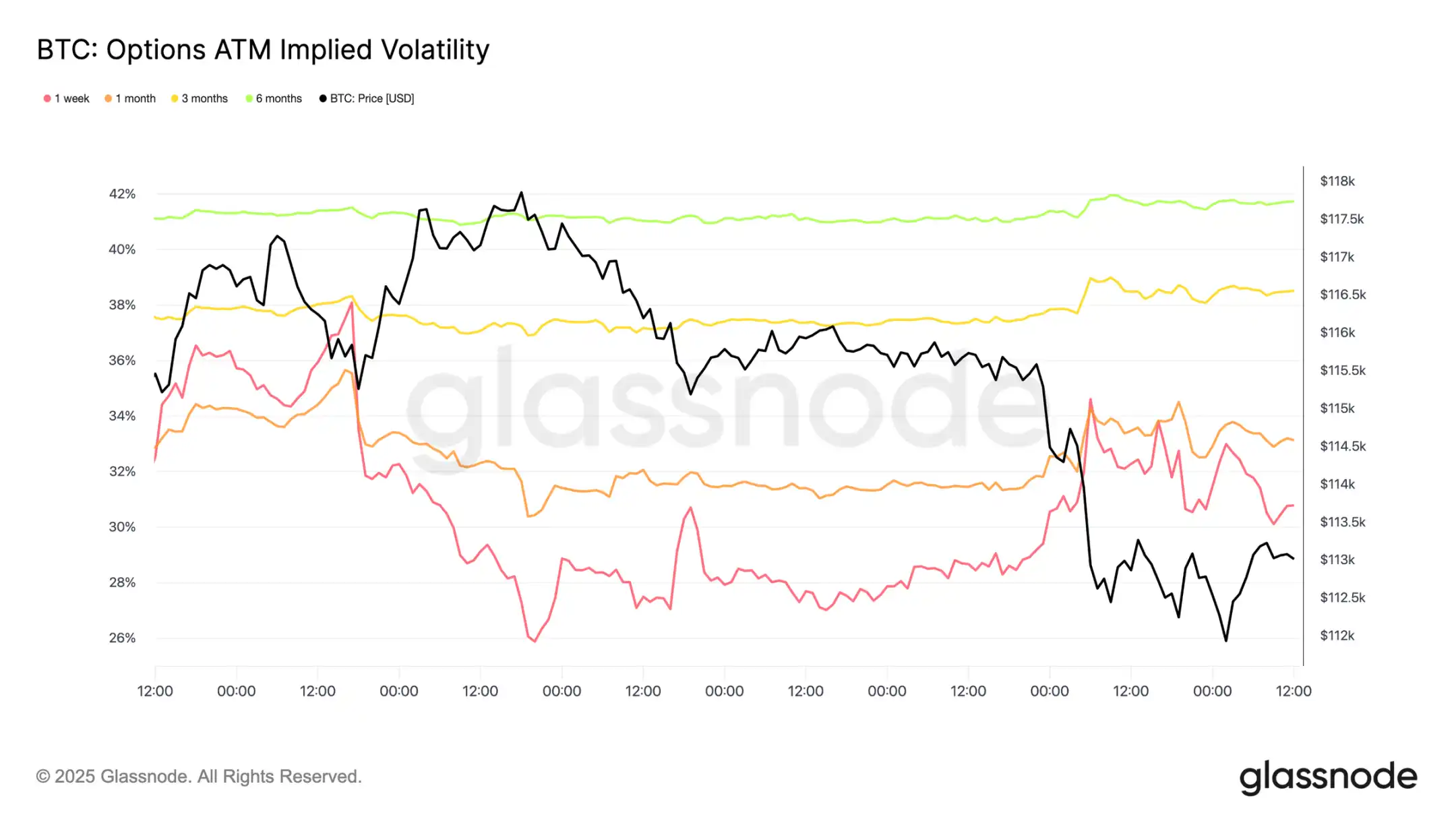

Zmienność

Przechodząc do rynku opcji, implikowana zmienność daje jasny obraz tego, jak traderzy przetrwali burzliwy tydzień. Dwa główne czynniki kształtowały rynek: pierwsza w tym roku obniżka stóp procentowych oraz największe od 2021 roku wydarzenie likwidacyjne. Wraz z budowaniem popytu na hedging, zmienność rosła przed posiedzeniem FOMC, ale szybko opadła po potwierdzeniu obniżki stóp, co sugeruje, że ruch ten był już w dużej mierze wyceniony. Jednak gwałtowne likwidacje na rynku futures w niedzielny wieczór ponownie rozpaliły popyt na ochronę – tygodniowa implikowana zmienność poprowadziła odbicie, a siła rozciągnęła się na wszystkie terminy.

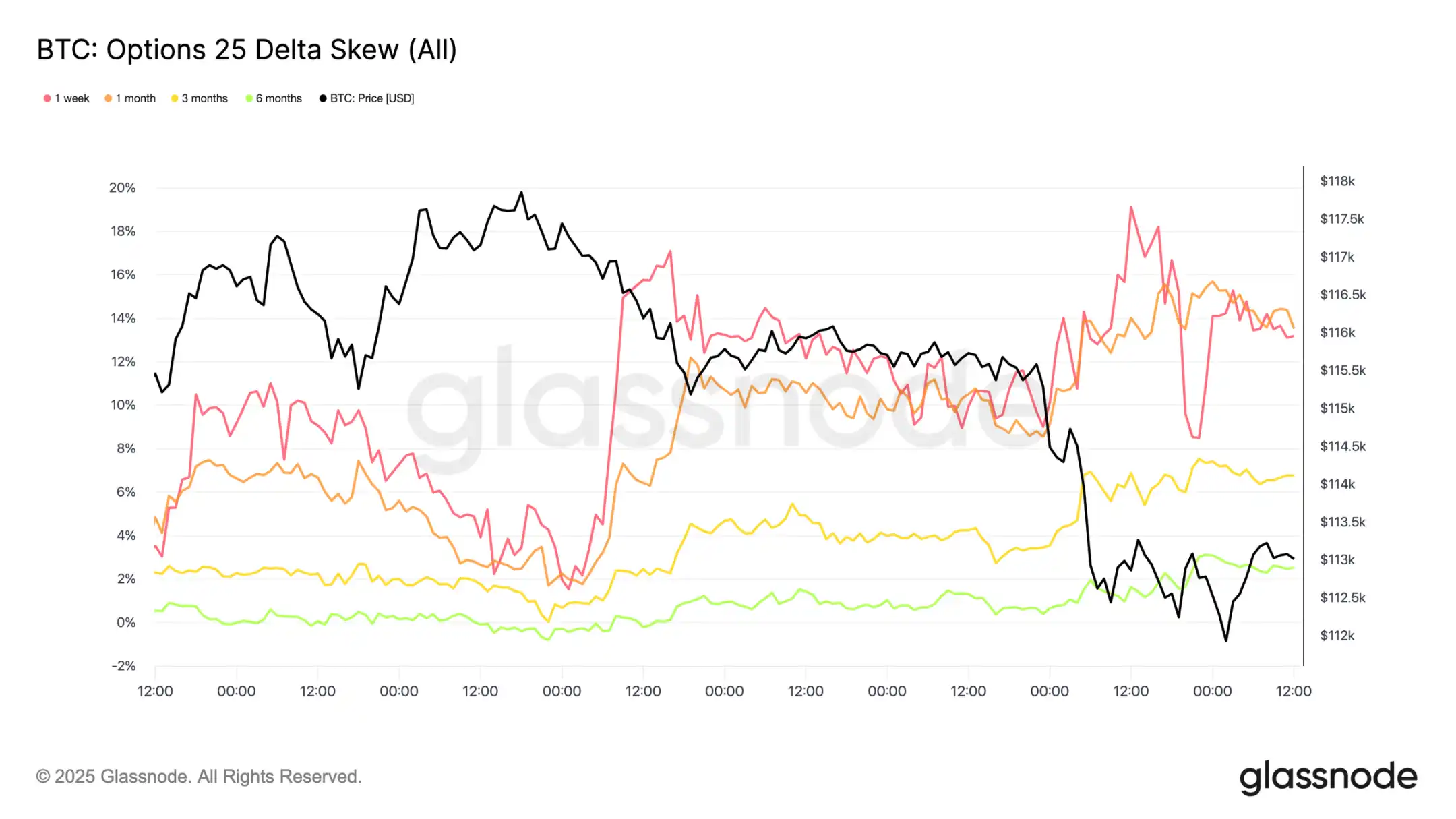

Rynek przeszacowuje obniżki stóp

Po posiedzeniu FOMC na rynku pojawił się agresywny popyt na opcje put – zarówno jako ochrona przed gwałtownymi spadkami, jak i sposób na zysk z wysokiej zmienności. Zaledwie dwa dni później rynek zrealizował ten sygnał podczas największego od 2021 roku wydarzenia likwidacyjnego.

Przepływy kapitału w opcjach put/call

Po wyprzedaży stosunek wolumenu opcji put do call spadał, ponieważ traderzy realizowali zyski z opcji put in-the-money, a inni rotowali do tańszych opcji call. Opcje krótkoterminowe i średnioterminowe nadal wykazują silną przewagę opcji put, przez co ochrona przed spadkami jest kosztowna w porównaniu do ekspozycji na wzrosty. Dla uczestników rynku z konstruktywnym poglądem na koniec roku ta nierównowaga stwarza okazję – można albo akumulować opcje call po relatywnie niskich kosztach, albo finansować je poprzez sprzedaż drogich opcji put.

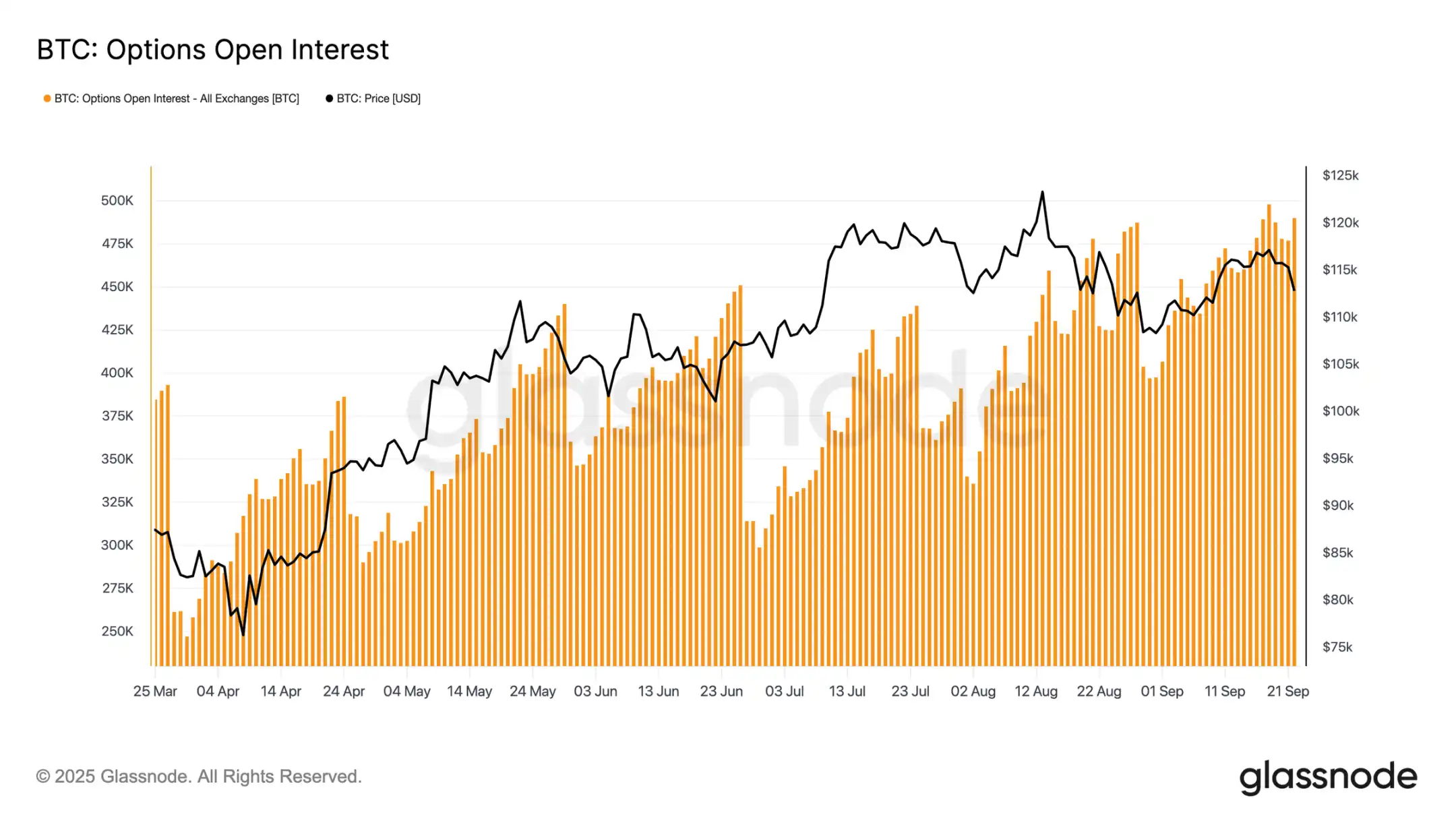

Otwarte pozycje na rynku opcji

Łączna liczba otwartych pozycji na rynku opcji utrzymuje się w pobliżu historycznych szczytów i gwałtownie spadnie wraz z wygaśnięciem kontraktów w piątkowy poranek, po czym rynek zostanie odbudowany przed grudniem. Obecnie rynek znajduje się w strefie szczytowej, gdzie nawet niewielkie wahania cen zmuszają animatorów rynku do agresywnego hedgingu. Animatorzy rynku sprzedają na spadkach i kupują na wzrostach, co wzmacnia wyprzedaż i ogranicza odbicia. Ta dynamika przesuwa ryzyko krótkoterminowej zmienności w dół i zwiększa kruchość rynku, dopóki pozycje nie zostaną zresetowane po wygaśnięciu kontraktów.

Wnioski

Korekta Bitcoina po posiedzeniu FOMC odzwierciedla typowy schemat „kupuj plotki, sprzedawaj fakty”, ale szerszy kontekst wskazuje na narastające zmęczenie rynku. Obecny spadek o 12% jest łagodniejszy niż w poprzednich cyklach, ale nastąpił po trzech głównych falach napływu kapitału, które podniosły zrealizowaną wartość rynkową o 67,8 miliarda USD – niemal dwukrotnie więcej niż w poprzednim cyklu. Długoterminowi posiadacze zrealizowali zysk z 3,4 miliona BTC, co podkreśla skalę wyprzedaży i dojrzałość obecnego wzrostu.

Jednocześnie wcześniejsze napływy do ETF, które pochłaniały podaż, zwolniły, tworząc kruchą równowagę. Wolumeny na rynku spot wzrosły z powodu wymuszonych sprzedaży, rynek futures doświadczył gwałtownego delewarowania, a rynek opcji wycenia ryzyko spadków. Wszystkie te sygnały wskazują, że impet rynku się wyczerpuje, a zmienność napędzana płynnością dominuje.

Dopóki popyt ze strony instytucji i posiadaczy nie powróci do zgodności, ryzyko głębokiego ochłodzenia pozostaje wysokie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin wraca powyżej 93 000 USD, gdy likwidacje krótkich pozycji i nowe zainteresowanie instytucjonalne napędzają odbicie przed posiedzeniem Fed

Bitcoin gwałtownie wzrósł, przekraczając poziom 93 000 dolarów, napędzany likwidacjami krótkich pozycji oraz stałym napływem środków do ETF, co spowodowało gwałtowne odbicie. Jednak analitycy ostrzegają, że stres górników, mieszane zachowania wielorybów oraz niepewność makroekonomiczna sprawiają, że ostatnie wzrosty są podatne na spadki, jeśli napływy do ETF lub płynność osłabną.

The Daily: Wielka Brytania przyjmuje ustawę o własności kryptowalut, Firelight uruchamia protokół stakingu XRP na Flare, American Bitcoin braci Trump gwałtownie spada, i więcej

Szybka informacja: Wielka Brytania oficjalnie uznaje teraz aktywa cyfrowe jako trzecią kategorię własności po wejściu w życie ustawy Property (Digital Assets etc) Act 2025, która otrzymała królewską zgodę od króla Karola III. Firelight Finance uruchomiło protokół stakingu XRP na Flare, który emituje stXRP — płynny token w stylu restaking, zaprojektowany do zasilania modelu ubezpieczeń DeFi, gdy tylko nagrody zostaną aktywowane w kolejnej fazie wdrożenia.

MUTM nazwany najlepszą kryptowalutą, inwestycja 5 000 USD może wzrosnąć 30-krotnie

Popularne

WięcejBitcoin wraca powyżej 93 000 USD, gdy likwidacje krótkich pozycji i nowe zainteresowanie instytucjonalne napędzają odbicie przed posiedzeniem Fed

The Daily: Wielka Brytania przyjmuje ustawę o własności kryptowalut, Firelight uruchamia protokół stakingu XRP na Flare, American Bitcoin braci Trump gwałtownie spada, i więcej