Kapag ang numerong 30 trilyong dolyar ay opisyal na nakumpirma sa Disyembre 2025, ang kabuuang halaga ng circulating na pambansang utang ay tumaas sa loob ng pitong taon hanggang sa 30.2 trilyong dolyar, at ang “kabuuang pambansang utang” na dala nito ay umabot pa sa 38.4 trilyong dolyar, mabilis na lumalapit sa legal na limitasyon na 41.1 trilyong dolyar.

Gayunpaman, may mas malalim na pagbabago kaysa sa simpleng paglaki ng sukat: ang pundasyon ng mababang interes na sumuporta sa napakalaking sistema ng utang na ito sa loob ng mga dekada ay gumuho na. Ngayon, ang taunang 1.2 trilyong dolyar na gastos sa interes, na parang isang lumalaking yelong pampinansyal, ay tahimik na binabago ang direksyon ng ekonomiya ng Estados Unidos at maging ng buong mundo.

Ito ay nagpapahiwatig ng isang pundamental na pagliko—ang pangunahing kontradiksyon ng pananalapi ng Estados Unidos ay ganap nang lumipat mula sa isyu ng “stock” ng utang patungo sa hamon ng “flow” ng interes bilang usaping pangkaligtasan.

I. Estruktural na Kawalan ng Kontrol sa Sukat ng Utang

Ang pag-abot ng pambansang utang ng Estados Unidos sa 30 trilyong dolyar ay isang inaasahan ngunit nakakagulat na resulta. Ang estruktural nitong katangian ang nagtatakda ng kawalan ng kontrol sa trend na ito.

● Matinding Kurba ng Pagdoble sa Pitong Taon: Hindi tulad ng mabagal na akumulasyon sa mga nakaraang dekada, ang kasalukuyang paglawak ng utang ay nagpapakita ng nakamamanghang bilis. Mula 2018, ang laki ng utang ay mahigit pa sa nagdoble, na nangangahulugang ang nadagdag na utang sa nakaraang pitong taon ay katumbas ng kabuuang naipon sa mga nakaraang dekada. Ang kurba ng paglago ay biglang naging matarik, na nagpapakita na ang mga nagtutulak dito ay lampas na sa karaniwang siklo ng ekonomiya.

● Krisis ng Kabuuang Utang sa ilalim ng “Double Leverage”: Madalas na nakatuon ang publiko sa 30.2 trilyong dolyar na circulating na pambansang utang, ngunit ang mas kumpletong “kabuuang pambansang utang” (kasama ang panloob na pagpapautang ng gobyerno) ay umabot na sa 38.4 trilyong dolyar. Ipinapakita nito ang dalawang antas ng problema sa utang: panlabas, kailangang patuloy na mangutang sa pandaigdigang merkado upang mabayaran ang lumang utang; panloob, ang mga trust fund tulad ng social security ay epektibong naging “sapilitang nagpapautang” sa gobyerno, kaya’t ang espasyo ng pananalapi ay doble ang pagkakakulong.

● Aktuwal na Presyon ng Paglapit sa Legal na Kisame: Ang kasalukuyang antas ng utang ay halos abot-kamay na lamang mula sa legal na limitasyon na 41.1 trilyong dolyar. Nangangahulugan ito na halos tiyak na sa malapit na hinaharap, muling magaganap sa Washington ang matinding pulitikal na deadlock tungkol sa “debt ceiling”. Ang problema sa utang ay mabilis na lumalampas mula sa larangan ng ekonomiya at nagiging mitsa ng tuloy-tuloy na krisis pampulitika.

II. Dalawang Pangunahing Lakas na Nagpapabilis sa Utang

Ang matarik na paglago ng utang ay resulta ng dalawang magkasunod na krisis: una, ang biglaang panlabas na epekto ng pandemya; ikalawa, ang panloob na bagyong pampatakaran bilang tugon sa inflation.

● Pamana ng “Wartime Finance” ng Pandemya: Noong 2020, upang tugunan ang biglaang paghinto ng ekonomiya, inilunsad ng Estados Unidos ang “wartime” financing, naglabas ng 4.3 trilyong dolyar na pambansang utang sa loob ng isang taon, at nagkaroon ng fiscal deficit na higit sa 3 trilyong dolyar. Ang matinding hakbang na ito ay nagpapatatag sa ekonomiya ngunit permanenteng nagtaas ng baseline ng utang, na parang katawan na binigyan ng labis na hormone na hindi na madaling mawala.

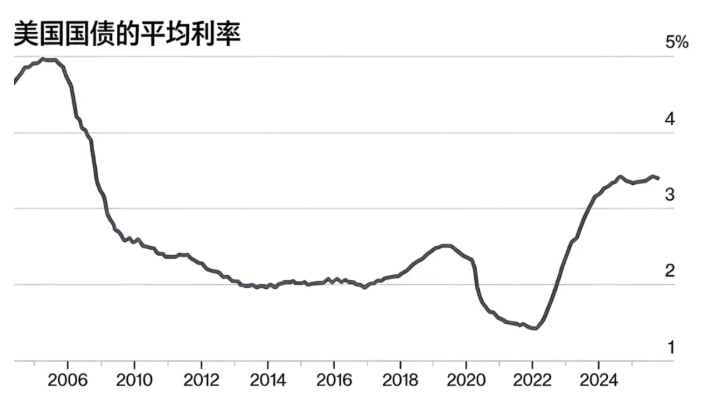

● “Chronic Strangulation” ng Mataas na Interest Rate: Upang mapuksa ang apoy ng inflation, mabilis na tinaas ng Federal Reserve ang interest rate, na ganap na nagbago ng makina ng paglago ng utang. Lahat ng bagong inilabas at pinaikot na utang ng Treasury ay kailangang tiisin ang mas mataas na interest rate kaysa dati. Ayon sa BNP Paribas, ang mataas na interest rate ay ginagawang ang gastos sa interes mismo ang pangunahing nagpapalala sa problema ng utang. Nangangahulugan ito na ang paglago ng utang ay mula sa pag-asa sa panlabas na “transfusion” (karagdagang deficit), ay naging panloob na “paglikha ng dugo” (capitalization ng interes) sa isang self-sustaining na modelo.

● Pagbuo ng “Snowball Effect” ng Interes: Ang dalawang salik na ito ay nagsanib upang bumuo ng isang nakamamatay na saradong loop: Mataas na base ng utang × Mataas na interest rate = Exponential na paglaki ng pasaning interes. Ang “snowball” na ito ay hindi na malambot na niyebe, kundi nagiging matigas na yelo ng mataas na gastos sa interes.

III. Paano Binabago ng Trilyong Dolyar na Interes ang Pananalapi

Ang taunang 1.2 trilyong dolyar na gastos sa interes ay naging isang “fiscal black hole” na may sariling buhay, na nagsisimula nang sumakal sa lahat ng iba pang tungkulin.

● Mula sa “Pinakamalaking Kayang Gastusin” Patungo sa “Pinakamalaking Indibidwal na Gastos”: Ang interes na ito ay mas malaki pa kaysa sa kabuuang badyet ng karamihan sa mga kagawaran ng pederal na pamahalaan. Hindi na ito simpleng gastos sa background, kundi naging pinakamalakas na humihingi sa mesa ng badyet, nakikipagkumpitensya sa mga higanteng gastusin tulad ng depensa at kalusugan, at patuloy na sumisikip sa kanilang espasyo.

● “Quicksand Dilemma” at Walang Kabuluhang Pagsisikap sa Kita: Ang “quicksand” na talinghaga ng Citigroup ay eksaktong naglalarawan ng kalagayan ng pananalapi: anumang karagdagang kita ay tila walang saysay sa harap ng trilyong dolyar na interes. Kahit na optimistikong tantiyahin na ang mga bagong taripa ay magdadala ng 300-400 bilyong dolyar na kita, ito ay malayo pa rin sa 1.2 trilyong dolyar na interes. Ang kalusugan ng pananalapi ay lumulubog, at ang pagtaas ng kita ay nagpapabagal lamang ng “paglubog”, ngunit hindi binabago ang direksyon.

● “Pre-Emptive Seizure” ng Espasyo ng Patakaran sa Hinaharap: Ang matigas na gastusing ito ay parang bakal na sipit na maagang nagkukulong sa kakayahan ng pamahalaan na tumugon sa mga krisis sa hinaharap. Kahit kailan dumating ang susunod na resesyon, ang gobyerno ay kailangang harapin muna ang napakalaking bill ng “interest creditor” bago muling maglunsad ng malakihang fiscal stimulus, kaya’t ang flexibility at inisyatiba ng fiscal policy ay labis na nabawasan.

IV. Mga Alon ng Epekto Mula Auction Room Hanggang Pandaigdigan

Ang epekto ng krisis sa utang ay nagmumula sa U.S. Treasury bilang sentro ng lindol, na nagpapalabas ng tuloy-tuloy na alon sa pandaigdigang merkado.

● Presyon ng Paglalabas at Pagsubok sa Limitasyon ng Kapasidad ng Merkado: Upang matakpan ang deficit at maturing na utang, ipinahiwatig na ng Treasury na “palalakihin ang laki ng auction”. Ang pandaigdigang merkado ay mapipilitang sumipsip ng walang kapantay na dami ng U.S. Treasury, na maaaring magtaas ng pangmatagalang yield, magdulot ng repricing ng asset, at maging amplifier ng volatility sa mga sandaling mahigpit ang liquidity.

● Paradox ng “Safe Asset” at Estruktural na Pangangailangan: Sa kabila ng mga alalahanin sa sustainability, ang pandaigdigang sentral na posisyon ng dollar at U.S. Treasury ay mahirap palitan sa maikling panahon. Ang kabalintunaan, ang mga bagong regulasyon sa pananalapi (tulad ng pagre-require na ang stablecoin ay may U.S. Treasury bilang reserve) ay maaaring lumikha ng bagong matibay na pangangailangan sa ilang bahagi. Ang paradox na ito ng “kailangang hawakan” ay malalim na sumasalamin sa estruktural na pagdepende ng pandaigdigang sistema ng pananalapi.

● Pagkagulo ng “Anchor ng Presyo” ng Pandaigdigang Gastos ng Kapital: Ang yield ng U.S. Treasury ay pundasyon ng pagpepresyo ng pandaigdigang asset. Ang volatility at kawalang-katiyakan ng yield na dulot ng sariling problema sa pananalapi ay direktang magtataas ng gastos sa financing ng mga pandaigdigang kumpanya, makakaapekto sa mga desisyon ng cross-border investment, at magdadagdag ng “U.S. fiscal tax” sa mahina nang pandaigdigang ekonomiya.

V. Krisis at Mga Daan ng Paglabas

Sa harap ng debt crisis na pinangungunahan ng interes, napakahirap ng pagpili ng patakaran, at bawat landas ay puno ng tinik.

● Unang Daan: “Pag-aantay ng Himala”—umaasa sa tuloy-tuloy na napakabilis na paglago ng ekonomiya (malaki ang taas kaysa sa interest rate) upang mapagaan ang pasanin ng utang. Gayunpaman, sa harap ng tumatandang populasyon at mabagal na paglago ng productivity, ito ay higit na isang luho.

● Ikalawang Daan: “Pagdarasal para sa Pagbaba ng Interest Rate”—umaasa na magsisimula ang Federal Reserve ng malakihan at tuloy-tuloy na cycle ng pagbaba ng interest rate upang mapababa ang gastos sa interes. Ngunit ito ay nakasalalay kung talagang mapapababa ang inflation, at maaaring maghasik ng binhi para sa susunod na asset bubble at inflation, kaya’t hindi ito isang malayang opsyon.

● Ikatlong Daan: “Fiscal Restructuring”—pagsasagawa ng malalim na reporma sa buwis at gastusin. Kabilang dito ang pagpapalawak ng tax base, pagsasaayos ng estruktura ng benepisyo, atbp., ngunit sa isang lipunang matindi ang pulitikal na pagkakahati, ito ay parang isang matinding digmaan sibil, at mahirap magkaroon ng tunay na progreso sa maikling panahon.

Fiscal Fatigue ng Isang Panahon

Ang 30 trilyong dolyar na pambansang utang at ang trilyong dolyar na interes na nililikha nito ay nag-aanunsyo ng “fiscal fatigue” ng isang panahon. Maaaring mapilitan ang Estados Unidos na matutong gumana sa isang bagong normal ng “mataas na utang-mataas na interes”, kung saan ang pambansang estratehikong yaman ay lalong gagamitin para sa “pagpapanatili ng kredito” bilang pangunahing gawain ng kaligtasan, sa halip na para sa pamumuhunan sa hinaharap.

Para sa mundo, nangangailangan ito ng muling pagsusuri ng bawat bansa sa ligtas na hangganan ng kanilang foreign exchange reserves, at aktibong paggalugad ng sari-saring internasyonal na monetary cooperation. Ang barko ng pandaigdigang ekonomiya ay pumapasok sa isang dagat na puno ng hindi tiyak na alon na inihahayag ng interes ng U.S. Treasury, at lahat ng pasahero ay kailangang maghanda at magsimulang mag-isip ng bagong mapa ng nabigasyon.