Federal Reserve VS Bank of Japan: 'Scripted Drama' in Global Markets This December, Will Bitcoin Crash First?

Noong Nobyembre, ang index ng dolyar ng US ay naging pabagu-bago dahil sa inaasahan sa patakaran ng Federal Reserve at mga pangunahing salik ng mga non-US na pera; Sa Disyembre, dapat pagtuunan ng pansin ang epekto ng pagpapalit ng pamunuan ng Federal Reserve, pagtaas ng interest rate ng Bank of Japan, at mga salik na kaugnay ng panahon sa bitcoin at dolyar ng US. Ang buod ay ginawa ng Mars AI. Ang buod na ito ay nabuo ng Mars AI model, at ang katumpakan at pagiging kumpleto ng nilalaman nito ay patuloy pang pinagbubuti.

I. Pagsusuri ng Nobyembre: Labanan ng Hawk at Dove at ang “Paligsahan ng Pagkatalo” ng Non-US Currencies

Noong Nobyembre, ang US Dollar Index ay bumuo ng double top structure sa mahalagang resistance na 100.3, na nagpakita ng tipikal na M-shaped na pattern ng volatility.

Sa likod ng galaw na ito ay ang matinding tunggalian ng dalawang pangunahing linya: ang paulit-ulit na pagbabago ng inaasahan sa polisiya ng Federal Reserve, at ang lumalalang pagkakaiba ng mga pundamental ng non-US currencies.

Una, ang inaasahan ng rate cut ng Federal Reserve para sa Disyembre ay dumaan sa roller-coaster na pagbabago. Sa simula ng Nobyembre, ang hawkish na pahayag ni Powell pagkatapos ng FOMC meeting ay pansamantalang nagpababa ng posibilidad ng rate cut sa Disyembre, na binigyang-diin na “ang rate cut ay hindi pa tiyak,” dahilan upang bumalik ang US Dollar Index sa 100 na antas.

Ang lakas ng dolyar sa yugtong ito ay nagmula sa muling pagpepresyo ng market sa interest rate path—bagaman ang Federal Reserve ay nagbawas na ng 50 basis points sa sunod-sunod na buwan ng Setyembre at Oktubre, ang pag-aalala ni Powell sa matibay na inflation na sinamahan ng pansamantalang pagbuti ng non-farm employment data ay nag-udyok sa market na mag-trade sa “higher for longer” na rate expectations.

Gayunpaman, ang turning point ay dumating noong Nobyembre 6, nang ang ADP employment data ng US ay lumabas na mas mahina kaysa inaasahan, unang nagbunyag ng bitak sa labor market, at ang rate cut expectations ay biglang tumaas; kasunod nito, nagkaroon ng pagkakaiba-iba ng hawkish at dovish signals sa loob ng Federal Reserve, kung saan ang dovish na panig nina Waller at Milan ay sumalungat sa mas maingat na posisyon nina Cook at iba pa, dahilan upang maghintay at magmasid ang market. Hanggang Nobyembre 21, nang maglabas ng dovish signal si New York Fed President Williams na “maaaring mag-cut ng rates sa lalong madaling panahon,” biglang tumaas sa mahigit 70% ang posibilidad ng rate cut sa Disyembre, at ang dolyar ay bumagsak bilang tugon.

Pangalawa, ang “paligsahan ng pagkatalo” ng non-US currencies ay nagpalala ng volatility ng dolyar. Sa simula ng Nobyembre, ang British pound ay bumagsak ng 300 points sa isang araw dahil sa pangamba sa fiscal sustainability, at ang yen ay bumaba sa 157 level dahil sa pressure ng government debt; ngunit sa pagtatapos ng buwan, nagbago ang sitwasyon—ang inaasahan ng ceasefire sa Russia-Ukraine ay nagpalakas sa euro, ang British budget ay pansamantalang nagpakalma sa debt panic, at ang tumataas na rate hike expectations ng Bank of Japan ay nagtulak sa non-US currencies na mag-rebound.

Ang ganitong volatility ay nagpapakita ng passive na katangian ng US Dollar Index—ang galaw nito ay hindi ganap na pinangungunahan ng US fundamentals, kundi resulta ng kombinasyon ng global risk appetite at interest rate differentials ng mga polisiya sa pera.

II. Pangunahing Variable ng Disyembre: Ang Huling Labanan ng Tatlong Puwersa

1. “Politicization” Risk ng Federal Reserve: Hassett Effect at Posibilidad ng Rate Cut

Ang pangunahing hindi tiyak na bagay na kinakaharap ng dolyar sa Disyembre ay ang pagpapalit ng Federal Reserve Chair. Malinaw nang sinabi ni Trump na “may napili na siya,” at si White House National Economic Council Director Hassett ang nangungunang kandidato. Kilala siya sa kanyang dovish na paninindigan, at hayagang nagsabi na kung siya ang mamumuno sa Fed ay “agad siyang magpuputol ng rates.”

Kung maagang iaanunsyo ang nominasyon, maaaring maagang mag-trade ang market sa “politically driven easing” logic, na magdudulot ng panandaliang pressure sa dolyar.

Gayunpaman, ang mismong Disyembre FOMC meeting ay nananatiling susi. Ang kasalukuyang 90% probability ng rate cut na naka-presyo sa futures market ay hindi pa tiyak—kung ang November non-farm data ay lalampas sa inaasahan o ang inflation ay bumalik, maaaring muling magpakita ng hawkish na rate cut ang Federal Reserve, ibig sabihin ay magpuputol ng 25 basis points ngunit magbibigay ng signal ng pause. Sa ganitong sitwasyon, maaaring mag-rebound ang dolyar dahil sa “sell the rumor, buy the fact” logic.

Bukod dito, magtatapos ang balance sheet reduction ng Federal Reserve sa Disyembre 1, at ang marginal improvement sa liquidity ay maaaring bahagyang mag-offset sa pressure ng rate cut sa dolyar.

2. “Historic Turn” ng Bank of Japan: Paano Babaguhin ng Rate Hike Expectations ang Forex Market

Ang Disyembre 19 na policy meeting ng Bank of Japan ay maaaring maging watershed moment ng global liquidity cycle.

Malinaw na sinabi ni Governor Ueda Kazuo noong Disyembre 1 na “pagbobotohan ang mga benepisyo at panganib ng rate hike sa susunod na meeting,” at itinuturing na patuloy na core inflation na higit sa 2% bilang batayan ng policy adjustment. Ang probability ng rate hike sa Disyembre ay tumaas mula 30% dalawang linggo na ang nakalipas hanggang 80% ngayon, at ang repricing na ito ay direktang nag-trigger ng short covering sa yen, dahilan upang bumagsak ang USD/JPY sa ibaba ng 155. Kung magtaas nga ng rates ang Bank of Japan, mababasag ang sampung taong negative interest rate policy, at maaaring magdulot ng malawakang unwinding ng carry trade.

Sa maikling panahon, maaaring bumaba ang USD/JPY sa 153-155 range; sa mas mahabang panahon, nangangahulugan ito ng pagtatapos ng “cheap yen” era sa buong mundo, at lalakas ang pressure ng pagbalik ng kapital mula sa US dollar assets gaya ng US Treasuries pabalik sa Japan. Ngunit dapat mag-ingat sa “sell the news” scenario—katulad ng pansamantalang pullback ng yen matapos ang rate hike noong Marso 2024, maaaring muling magtipon ang carry trade kapag naging malinaw na ang policy.

3. Seasonality at Structural Contradictions: Mahirap Baguhin ang Pangmatagalang Kahinaan ng Dolyar

Ipinapakita ng kasaysayan na sa nakalipas na 10 taon, 80% ng pagkakataon ay bumababa ang US Dollar Index tuwing Disyembre (tumaas lamang noong 2016 at 2024). Ang pattern na ito ay nagmumula sa mga seasonal factors gaya ng pagtatapos ng overseas profit repatriation ng mga kumpanya at aktibong global asset rebalancing. Sa Disyembre 2025, maaaring mas lalo pang palakasin ang pattern na ito ng mga sumusunod na dahilan:

- Pagsasaayos ng liquidity: Ang pagtatapos ng balance sheet reduction ng Federal Reserve at potensyal na rate cut ay parehong magpapalawak ng supply ng dolyar;

- Fiscal pressure: Ang US deficit ratio ay lumampas na sa 5% at ang “Big and Beautiful” bill ay maaaring magpalala ng debt worries;

- Trend ng de-dollarization: Ang patuloy na diversification ng foreign exchange reserves ng maraming bansa ay humihina sa demand para sa dolyar.

Gayunpaman, ang kahinaan ng ekonomiya ng eurozone (zero growth ng Germany sa Q3) at geopolitical risks ay maaaring pansamantalang sumuporta sa dolyar, kaya’t kailangang mag-ingat sa paulit-ulit na volatility.

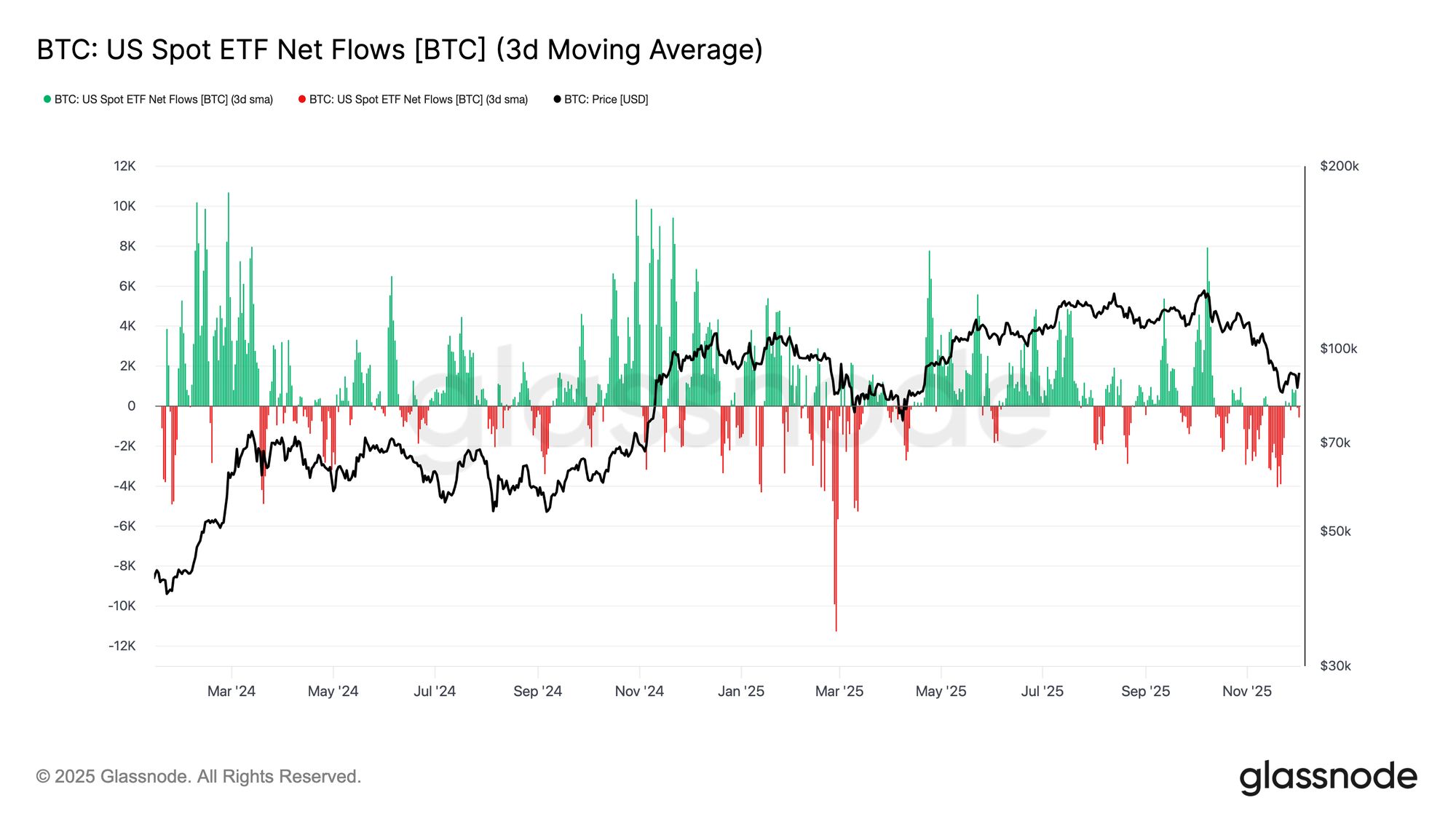

III. Bitcoin Disyembre Outlook: “Reverse Thermometer” ng Liquidity Expectations

Ang negative correlation ng Bitcoin at US Dollar Index ay lalo pang naging malinaw noong 2025.

Noong simula ng Oktubre, nang tumaas ang inaasahan ng maluwag na liquidity ng dolyar, sumirit ang Bitcoin sa all-time high na $126,000; ngunit matapos mag-rebound ang US Dollar Index noong Nobyembre, bumagsak ang Bitcoin ng 30% sa $82,000. Ang ganitong ugnayan ay nagmumula sa katangian ng Bitcoin bilang “global liquidity-sensitive asset”—ang presyo nito ay napaka-sensitibo sa rate expectations ng dolyar.

Batay sa kasaysayan, karaniwang mahina ang performance ng Bitcoin tuwing Disyembre: sa nakalipas na 13 taon, limang beses lang itong tumaas, at ang pinakamalaking pagbagsak ay noong 2013 (-34%) at 2021 (-19%).

Ang pattern na ito ay mirror image ng seasonal strength ng US Dollar Index.

Sa Disyembre 2025, maaaring makaranas ng matinding labanan ng bulls at bears ang Bitcoin:

- Mga positibong salik: Kung matuloy ang rate cut ng Federal Reserve o mag-trigger ng unwinding ng carry trade ang rate hike ng Bank of Japan, ang pagbuti ng global liquidity expectations ay magpapalakas sa Bitcoin;

- Mga negatibong panganib: Kung hindi gagalaw ang Federal Reserve o lalampas sa inaasahan ang US inflation data, ang paghigpit ng dolyar liquidity ay magbibigay ng pressure sa Bitcoin.

Ang mahalagang threshold ay nasa $88,000-$90,000—kung hindi mababawi ng Bitcoin ang antas na ito, maaaring bumaba pa ito sa dating low na $75,000; sa kabilang banda, kung hihina ang US Dollar Index dahil sa seasonality o policy shift ng non-US central banks, maaaring muling magsimulang tumaas ang Bitcoin.

Dapat tandaan, malaki ang volatility ng Bitcoin kamakailan, hindi balanse ang long-short ratio (noong Nobyembre, ang halaga ng long liquidations ay 2.3 beses ng short liquidations), at kitang-kita ang kahinaan ng market sentiment.

IV. Pangwakas: Ang Simula ng Currency War at Asset Rotation sa Dulo ng 2025

Ang global market ngayong Disyembre ay tila isang stress test sa paniniwala sa fiat currency system. Kung mababasag ng dolyar ang “December decline” curse ay nakasalalay sa kung sino sa Federal Reserve at Bank of Japan ang unang magpapalit ng policy; samantala, ang matinding volatility ng Bitcoin ay nagsisilbing litmus test ng global liquidity. Kapag nagsanib ang tariff policy ni Trump at ang political independence ng Federal Reserve, at kapag ang yield ng Japanese government bonds ay lumampas sa high ng 2008, ang market ay lumilipat mula sa simpleng economic data trading patungo sa muling pagpepresyo ng monetary sovereign credit.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mga Alingawngaw ng Unang Bahagi ng 2022

Ang Bitcoin ay nananatiling matatag sa itaas ng True Market Mean, ngunit ang estruktura ng merkado ngayon ay kahalintulad ng Q1 2022 kung saan higit sa 25% ng supply ay nasa ilalim ng tubig. Mahina ang demand sa mga ETF, spot, at futures, habang nagpapakita ang options ng mababang volatility at maingat na posisyon. Mahalagang mapanatili ang $96K–$106K upang maiwasan ang karagdagang pagbaba.

Ang paglilipat ng likididad na nakatago sa likod ng tunggalian ng China at US

[English Long Tweet] Scroll Co-founder: Ang Hindi Maiiwasang Landas ng ZK

Ang "Tether" noong 2025: Pagsusuri ng Kapital